Главная / Трудовое право / Управление персоналом / Кадровый учет

Назад

Опубликовано: 07.08.2016

Время на чтение: 11 мин

0

963

Табель учёта рабочего времени — базисный документ для определения трудового стажа и величины заработной платы любого работника.

Зная несколько простых правил заполнения, ориентироваться в обозначениях будет легче.

- Для чего нужен?

- Унифицированная форма

- Что содержит в себе документ?

- Методы учёта

- Тонкости заполнения Дни болезни

- Отлучка с работы по разрешению

- Отпуск

- Переработка специалистов с ненормированным рабочим днём

- Выход на неполное время

- Суммированный учёт

- Командировки

Авансы по УСН в 2021 году

На УСН ежегодно нужно уплачивать единый налог. При этом в течение года каждый квартал важно вносить авансовые платежи. ИФНС ожидает выплат от организаций и ИП до 25 числа в месяц, следующий за отчетным периодом. В 2021 и 2021 году сроки следующие:

| Отчетный период | 2020 год | 2021 год |

| 1 квартал | 27 апреля | 26 апреля |

| полугодие | 27 июля | 26 июля |

| 9 месяцев | 26 октября | 25 октября |

Если 25 число приходится на выходной или нерабочий праздничный день, то срок сдачи переносится на ближайший следующий рабочий день.В связи с пандемией коронавируса все компании, которые обязаны соблюдать режим нерабочих дней, получили отсрочку по уплате налога до 12 мая. Упрощенцы из наиболее пострадавших отраслей смогут заплатить авансовый платёж за первый квартал до 26 октября, а за полугодие — до 25 ноября.Авансового платежа за 4 квартал формально не существует. Он представляет собой итоговый платеж за год. Организации и ИП рассчитывают налог по УСН с учетом всех ранее уплаченных авансовых платежей. Упрощенцы на объекте «Доходы минус расходы» исчисляют единый или минимальный налог. Перечислить налог в бюджет нужно:

| за 2021 год | за 2021 год | |

| ИП | 30 апреля 2021 | 30 апреля 2022 |

| ООО | 31 марта 2021 | 31 марта 2022 |

Срок уплаты единого налога по УСН в 2021 году перенесли для пострадавших в связи с пандемией коронавируса отраслей. За 2021 год ООО могут уплатить налог до 30 сентября, а ИП — до 30 октября.

Не игнорируйте авансовые платежи. Если предприниматель решает рассчитать и перечислить налог только по истечении календарного года, ему придется ответить рублем: за каждый день просрочки авансового платежа ФНС начисляет пени — воспользуйтесь нашим бесплатным калькулятором пеней, чтобы рассчитать их размер. При неуплате налога за год бизнесмену вдобавок к пеням грозит штраф в размере 20 % или 40 % от неуплаченной суммы.

Нормы рабочего времени на 2021 год

| Календарных дней | Рабочих дней | Выходных и праздничных | Рабочее время в неделю | |||

| 40 часов | 36 часов | 24 часа | ||||

| Январь | 31 | 17 | 14 | 136 | 122,4 | 81,6 |

| Февраль | 29 | 19 | 10 | 152 | 136,8 | 91,2 |

| Март | 31 | 21 | 10 | 168 | 151,2 | 100,8 |

| 1 квартал | 91 | 57 | 34 | 456 | 410,4 | 273,6 |

| Апрель | 30 | 22 | 8 | 175 | 157,4 | 104,6 |

| Май | 31 | 17 | 14 | 135 | 121,4 | 80,6 |

| Июнь | 30 | 21 | 9 | 167 | 150,2 | 99,8 |

| 2 квартал | 91 | 60 | 31 | 477 | 429 | 285 |

| 1 полугодие | 182 | 117 | 65 | 933 | 839,4 | 558,6 |

| Июль | 31 | 23 | 8 | 184 | 165,6 | 110,4 |

| Август | 31 | 21 | 10 | 168 | 151,2 | 100,8 |

| Сентябрь | 30 | 22 | 8 | 176 | 158,4 | 105,6 |

| 3 квартал | 92 | 66 | 26 | 528 | 475,2 | 316,8 |

| Октябрь | 31 | 22 | 9 | 176 | 158,4 | 105,6 |

| Ноябрь | 30 | 20 | 10 | 159 | 143 | 95 |

| Декабрь | 31 | 23 | 8 | 183 | 164,6 | 109,4 |

| 4 квартал | 92 | 65 | 27 | 518 | 466 | 310 |

| 2 полугодие | 184 | 131 | 53 | 1 046 | 941,2 | 626,8 |

| 2020 год | 366 | 248 | 118 | 1 979 | 1 780,6 | 1 185,4 |

Производственный календарь — это официально утвержденный правительством список рабочих и нерабочих дней.

Авансовый платеж за 1 квартал

Расчет авансового платежа за 1 квартал по базе «доходы»

Шаг 1. Для расчета налога определяем налоговую базу: суммируем все доходы с начала года. Этот показатель берется из 1-го раздела Книги учета доходов и расходов. Организации и ИП на упрощенке в качестве доходов учитывают выручку от реализации, а также внереализационные доходы, которые перечислены в ст. 249 и 250 НК РФ.

Шаг 2. Размер налога вычисляется по формуле: Доходы × Ставка налога. Уточните налоговую ставку для вашего вида деятельности и вашего региона — она может составлять от 1 до 6 %. С 1 января 2021 года также появилась повышенная ставка 8 % для тех налогоплательщиков, которые нарушили базовые лимиты. Как рассчитать налог при превышении лимитов, расскажем ниже.

Шаг 3. Упрощенцы на базе «доходы» имеют право применить налоговый вычет и уменьшить налог на размер уплаченных страховых взносов за сотрудников, а также больничных, которые оплачены работодателем.

- ООО и ИП с работниками могут уменьшить налог не более чем на 50 %.

- ИП без работников имеет право без ограничений уменьшать налог на величину страховых взносов, которые он платит за себя.

Вычет по торговому сбору применяется без ограничений.

Теперь из суммы налога вычитаем все уплаченные взносы, сборы и больничные. Если сумма налогового вычета превышает 50 % налога (для организаций и ИП с работниками), то налог уменьшаем лишь наполовину.

Пример расчета авансового платежа для ООО «Копыто» за 1 квартал 2021 года

Налоговая база «доходы», ставка 6%.

Доходы предприятия с начала года по конец марта составили 150 000 рублей.

- Авансовый платеж за 1 квартал: 150 000 × 6 % = 9 000 рублей.

Мы можем уменьшить эту сумму на размер уплаченных взносов. В организации два сотрудника, зарплата каждого из них 30 000 рублей. С зарплаты уплачиваются страховые взносы в размере 30 %, то есть 18 000 рублей в месяц. За прошедший квартал организация перечислила страховых взносов на сумму 54 000 рублей (18 000 × 3). Больничные не выплачивались.

Мы видим, что сумма взносов больше суммы налога, но налог мы все равно можем уменьшить только в два раза:

- 9 000 × 50 % = 4 500 рублей.

Таким образом, организация должна уплатить 4 500 рублей до 25 апреля.

Расчет авансового платежа за 1 квартал по базе «Доходы минус расходы»

Шаг 1. Определяем налоговую базу. Сумма доходов берется из раздела 1 КУДИР — итоговая сумма за отчетный период графы 4. Упрощенцы должны учитывать в налоговой базе доходы согласно ст. 249 и 250 НК РФ. Сумму расходов, которые мы будем вычитать из доходов, берем из графы 5 раздела 1 КУДИР. При УСН в качестве расходов признаются экономически обоснованные и подтвержденные документами затраты, которые перечислены в п. 1 ст. 346.16 НК РФ. О том, как вести учет расходов при УСН, вы можете прочесть в в нашей статье.

Шаг 2. Размер налога вычисляется по формуле: (Доходы – Расходы) × 15 %. Уточняйте налоговую ставку для вашего региона и вида деятельности, она может быть меньше 15 %.

Отдельный вопрос: как быть со страховыми взносами? В соответствии с п. 1.7 ст. 346.16 НК РФ, упрощенцы включают уплаченные страховые взносы в расходы. Это касается взносов за сотрудников и взносов предпринимателей «за себя». Уплаченные страховые взносы уменьшают налоговую базу и сам налог.

Пример расчета авансового платежа для ИП Петров А.В. за 1 квартал.

Налоговая база «доходы минус расходы», ставка 15 %.

Доходы ИП с января по конец марта составили 120 000 рублей. Расходы ИП за 3 месяца составили 40 000 рублей. ИП Петров платит страховые взносы за себя в каждом квартале по 10 220 рублей, эту сумму он включил в расходы.

- Сумма авансового платежа: (120 000 – 40 000) × 15 % = 12 000 рублей.

Таким образом, ИП должен уплатить 12 000 рублей до 25 апреля.

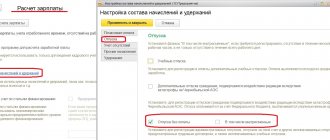

Как оплатить новогодние праздники сотрудникам на окладе

В трудовом законодательстве есть незыблемое правило — для работников, получающих оклад, наличие в календарном месяце нерабочих праздничных дней не может служить основанием для снижения зарплаты (ст. 112 НК РФ).

В январе 2021 года из 31 календарного дня для сотрудников, работающих на окладе, рабочими будут только 15. Но оклад им нужно выплатить в полном объеме при условии, что они все 15 рабочих дней будут отработаны.

Правила, по которым оплачиваются сотрудникам на окладе новогодние праздники в январе 2021 года, представлены на схеме (ч.3, 4 ст. 112, ст. 153 ТК РФ):

Важный показатель — месячная норма рабочего времени. Она может быть разной в зависимости от длительности рабочей недели, которая может составлять 40 час., 35 час., 30 час. или иметь иную продолжительность. Если в производственном календаре отсутствует готовая цифра месячной нормы времени для вашего случая, придется ее рассчитать по формуле (ч. 3 ст. 91 ТК РФ, п. 1 Порядка, утв. Приказом Минздравсоцразвития от 13.08.2009 № 588н):

Другой важный нюанс при расчете праздничных доплат — отгул или деньги предпочтет сотрудник.

Покажем на примере, как рассчитать сумму оплаты за работу в нерабочий праздничный день сверх месячной нормы рабочего времени, если отгул работник не берет.

Работник с окладом 30 000 руб. и ежемесячной доплатой за вредность 1 500 руб. привлечен к работе 4 января 2021 года на 3 часа за пределами месячной нормы рабочего времени.

Прочие условия для расчета: пятидневная 40-часовая рабочая неделя. Норма рабочего времени в январе 2021 года по производственному календарю — 120 час. От отгула работник отказался.

Рассчитаем часовую ставку: (30 000 руб. 1 500 руб.) / 120 час. = 262,50 руб./час.

Доплата за работу 4 января будет производиться в двойном размере и составит: 262,50 руб./час х 3 часа х 2 = 1 575 руб.

Авансовый платеж за 2 квартал

Порядок расчета авансового платежа за второй квартал аналогичен первому. При этом важно иметь в виду, что из рассчитанной суммы налога нужно предварительно вычесть авансовые платежи, уплаченные в прошлом квартале.

Пример расчета авансового платежа для ООО «Копыто» за 2 квартал

Доходы предприятия с начала года по конец июня составили 270 000 рублей. Из них 150 000 рублей за 1 квартал и 120 000 рублей за 2 квартал. Авансовый платеж за 1 квартал — 4 500 рублей.

- Сумма налога за полугодие: 270 000 × 6 % = 16 200 рублей

Мы можем уменьшить эту сумму на размер уплаченных взносов, которые за первые шесть месяцев составили, предположим, 108 000 рублей. Больничные не выплачивались. Мы видим, что сумма взносов больше суммы налога, но налог все равно можно уменьшить только наполовину:

- Сумма налога за полугодие с вычетом: 16 200 × 50 % = 8 100 рублей

Теперь из этой суммы мы должны вычесть авансовый платеж 1 квартала: 8 100 – 4 500 = 3 600 рублей.

Таким образом, организация должна уплатить 3 600 рублей до 25 июля.

Расчет авансового платежа за 2 квартал по базе «Доходы минус расходы»

Порядок расчета авансового платежа при налогооблагаемой базе «Доходы минус расходы» тоже аналогичен первому кварталу. Но аванс, уплаченный в первом квартале нужно предварительно вычесть из суммы рассчитанного во втором квартале налога.

Пример расчета авансового платежа для ИП Петров А.В. за 2 квартал.

Доходы ИП с января по конец июня составили 230 000 рублей. Из них 120 000 — за 1 квартал, 110 000 — за 2 квартал. Расходы ИП за 6 месяцев составили 85 000 рублей. Из них 40 000 за 1 квартал, 45 000 за 2 квартал. Авансовый платеж в 1 квартале — 12 000 рублей. ИП Петров платит страховые взносы за себя в каждом квартале по 10 200 рублей, эти суммы он включил в расходы.

- Сумма налога за полугодие: (230 000 – 85 000) × 15 % = 21 750 рублей

Теперь вычитаем из этой суммы авансовый платеж 1 квартала: 21 750 — 12 000 = 9 750 рублей.

Таким образом, ИП должен уплатить 9 750 рублей до 25 июля.

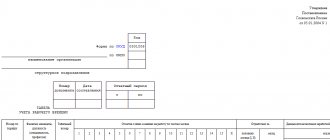

Как отмечать отпуск

Если работник направляется в отпуск, то соответствующие дни в табеле учета рабочего времени отмечаются специальными кодами. При этом нижняя ячейка — количество часов — не заполняется.

Для отражения в формах № Т-12 и № Т-13 отпусков используются следующие обозначения: ОТ (09) — для основного ежегодного оплачиваемого отпуска, ОД (10) — для дополнительного оплачиваемого отпуска, предоставляемого некоторым сотрудникам (например, работникам с ненормированным днем; ст. 116 ТК РФ). Учебному отпуску соответствует код У (11), а отпуску «за свой счет» — код ДО (16).

Чтобы обозначить отпуск по беременности и родам применяется код Р (14). Этот же код используется в случае удлиненного отпуска, предоставленного из-за осложненных родов (ст. 255 ТК РФ). Для отражения отпуска по уходу за ребенком до трех лет используется код ОЖ (15).

ВАЖНО. Для цели заполнения табеля нет разницы между отпуском по уходу за ребенком до 1,5 лет и отпуском по уходу за ребенком до 3 лет. В любом из этих случаев ставится код ОЖ (15) за все дни соответствующего отпуска.

Работать с электронными больничными по новым правилам

Авансовый платеж за 3 квартал

Расчет авансового платежа за 3 квартал по базе «доходы»

Порядок расчета авансового платежа за третий квартал аналогичен первому. При этом важно иметь в виду, что из рассчитанной суммы налога нужно предварительно вычесть авансовые платежи, уплаченные в первом и втором квартале.

Пример расчета авансового платежа для ООО «Копыто» за 3 квартал

Налоговая база «доходы», ставка 6%

Доходы предприятия с начала года по конец сентября составили 420 000 рублей. Из них 150 000 рублей за 1 квартал, 120 000 рублей за 2 квартал и 150 000 за 3 квартал. Авансовые платежи за 1 квартал — 4 500 рублей, за 2 квартал — 3 600 рублей.

- Сумма налога за 9 месяцев: 420 000 × 6 % = 25 200 рублей.

Мы можем уменьшить эту сумму на размер уплаченных взносов, которые за прошедшие 9 месяцев составили 162 000 рублей. Больничные не выплачивались. Сумма взносов больше суммы налога, но налог мы все равно можем уменьшить только наполовину:

- Сумма налога за 9 месяцев с вычетом: 25 200 × 50 % = 12 600 рублей

Теперь из этой суммы мы должны вычесть авансовые платежи 1 и 2 квартала: 12 600 – (4 500 + 3 600) = 4 500 рублей.

Таким образом, организация должна уплатить 4 500 рублей до 25 октября.

Расчет авансового платежа за 3 квартал по базе «доходы минус расходы»

Порядок расчета авансового платежа при налогооблагаемой базе «Доходы минус расходы» тоже аналогичен первому кварталу. Но авансы, уплаченные в первом и втором квартале нужно предварительно вычесть из суммы рассчитанного в третьем квартале налога.

Пример расчета авансового платежа для ИП Петров А.В. за 3 квартал

Налоговая база «Доходы минус расходы», ставка 15 %

Доходы ИП с января по конец сентября составили 380 000 рублей. Из них 120 000 — за 1 квартал, 110 000 — за 2 квартал и 150 000 — за 3 квартал.

Расходы ИП за 9 месяцев составили 125 000 рублей. Из них 40 000 за 1 квартал, 45 000 за 2 квартал и 40 000 за 3 квартал.

Авансовые платежи в 1 квартале — 12 000 рублей, во 2 квартале — 9 750 рублей.

ИП Петров платит страховые взносы за себя в каждом квартале по 10 200 рублей, эти суммы он включил в расходы.

- Сумма налога за 9 месяцев: (380 000 – 125 000) × 15 % = 38 250 рублей.

Теперь вычитаем из этой суммы авансовые платежи 1 и 2 квартала: 38 250 – (12 000 + 9 750) = 16 500 рублей.

Таким образом, ИП должен уплатить 16 500 рублей до 25 октября.

Кто должен вести учет рабочего времени и кто должен за это отвечать?

Если организация небольшая, табельный учет может вести один человек.

Если структура предприятия значительная, целесообразно в каждом подразделении назначить ответственное лицо.

Все ответственные лица, вне зависимости от их количества, назначаются приказами по основной деятельности во избежание различного рода недоразумений.

Ответственность за полноту и корректность заполнения табеля несет лицо, уполномоченное приказом.

Руководитель подразделения отвечает за своевременное направление табеля в бухгалтерию.

Работодатель несет ответственность за всех.

Что делать, если вы просрочили авансовый платеж за квартал

Порой у предпринимателя нет свободных средств для уплаты авансового платежа и он делает оплату позже — ближе к концу года либо вместе с уплатой налога, рассчитанного по итогам года. Это значит, что бизнесмену за каждый день просрочки придется платить пени. Если аванс нужно было перечислить до 25 апреля, то первый день начисления пеней при неуплате — 26 апреля. Последний день начисления пеней — это день, когда вы уплатили авансовый платеж.

Пени рассчитываются по-разному для организаций и ИП. Предприниматели начисляют пени так:

1/300 ставки рефинансирования × сумма неуплаты × число дней просрочки.

Размер пеней для организаций зависит от числа дней просрочки. Если опоздание составило меньше 30 дней, то формула аналогична формуле для ИП. Но если опоздание больше 30 дней, формула усложняется:

(1/300 ставки рефинансирования × сумма неуплаты × 30) + (1/150 ставки рефинансирования × сумма неуплаты × число дней просрочки с 31 дня)

Обращайте внимание на размер ставки рефинансирования. С 2016 года она приравнена к ключевой ставке ЦБ РФ, и в последние месяцы Центробанк часто снижает ее. В ноябре 2021 года ключевая ставка составляет 4,25 %. Чтобы не допустить ошибку в расчетах, воспользуйтесь нашим бесплатным онлайн-калькулятором пеней.

Пример расчета пеней за неуплату авансового платежа в 3 квартале

ИП должен был уплатить 12 000 рублей авансовым платежом до 26 октября, но эти средства он смог перечислить только 10 ноября. Просрочка составляет 16 дней. Ключевая ставка ЦБ РФ в ноябре 2020 года — 4,25 %.

- 1/300 × 4,25 % × 12 000 × 15 = 25,5 рубля.

Таким образом, пени составят 25,5 рубля. Эту сумму ИП должен будет уплатить вместе с авансовым платежом 10 ноября.

Как оплачивать сверхурочный труд во время новогодних каникул

Сверхурочной считается работа, выполняемая по инициативе работодателя за пределами установленной для сотрудника продолжительности рабочего времени. Такую работу трудовое законодательство допускает в определенных случаях с письменного согласия сотрудника (ч. 2 ст. 99 ТК РФ).

Оплата сверхурочной работы в новогодние праздники производится по нормам ст. 153 ТК РФ — минимум в двойном размере. Выплата не учитывается при определении продолжительности сверхурочной работы, подлежащей оплате в повышенном размере, в соответствии со ст. 152 ТК РФ.

При подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере (разд. 5 Рекомендаций Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней, утв. протоколом № 1 от 02.06.2014).

Единый налог по УСН за год (платеж за 4 квартал)

Авансового платежа по УСН за 4 квартал не существует. Дело в том, что налог уплачивается частями в конце каждого отчетного периода, а 4 квартала года — это налоговый период. Поэтому за 4 квартал уплачивается не авансовый платеж, а налог по итогам года или всех кварталов. При его рассчете учитываются все авансовые платежи, совершенные в течение года. Сроки уплаты налога отличаются для организаций и предпринимателей:

| за 2021 год | за 2021 год | |

| ИП | 30 апреля 2021 | 30 апреля 2022 |

| ООО | 31 марта 2021 | 31 марта 2022 |

Расчет единого налога по УСН за год по базе «Доходы»

Правила расчета единого налога по УСН устанавливает статья 346.21 НК РФ. Налог рассчитывается по формуле:

НАЛОГ = Налоговая база × 6% – Авансовые платежи за год

Шаг 1. Определить доходы за период. Суммируем доходы, полученные за 1, 2, 3 и 4 кварталы, нарастающим итогом. Этот показатель можно найти в первом разделе Книги учета доходов и расходов. Организации и ИП на УСН в качестве доходов учитывают выручку от реализации, а также внереализационные доходы, которые перечислены в ст. 249 и 250 НК РФ.

Шаг 2. Определить размер страховых взносов. Исчисленный налог уменьшаем на сумму страховых взносов, уплаченных за период.

- ООО и ИП с работниками могут уменьшить налог не более чем на 50 %;

- ИП без работников имеет право без ограничений уменьшать налог на величину страховых взносов, которые он платит за себя.

Шаг 3. Определить налоговую базу. Из суммы доходов, полученных за год, вычитаем сумму уплаченных за год страховых взносов. Если сумма налогового вычета превышает 50 % налога (для организаций и ИП с работниками), то налог уменьшаем лишь наполовину.

Шаг 4. Рассчитываем налог по УСН. Полученную налоговую базу умножаем на ставку налога и вычитаем все авансовые платежи, перечисленные в бюджет в течение года.

Пример расчета налогового платежа для ООО «Копыто» за 2020 год.

Налоговая база «Доходы», ставка 6%

ООО «Копыто» работает на упрощенке с объектом налогообложения «доходы». В организации два сотрудника, зарплата каждого из них 30 000 рублей. Доходы компании за весь год составили 580 000 рублей:

- 1 квартал — 150 000 рублей;

- 2 квартал — 120 000 рублей;

- 3 квартал — 150 000 рублей;

- 4 квартал — 160 000 рублей.

В течение года были перечислены авансовые платежи за 1 квартал — 4 500 рублей, за 2 квартал — 3 600 рублей, за 3 квартал — 4 500 рублей.

- Сумма налога за год: 580 000 × 6 % = 34 800 рублей

Мы можем уменьшить эту сумму на размер уплаченных взносов. С зарплаты двух сотрудников (по 30 000 рублей) ежемесячно уплачиваются страховые взносы в размере 30% — 60 000 × 30% = 18 000 рублей в месяц. За прошедший год организация перечислила страховых взносов на сумму 18 000 × 12 = 216 000 рублей. Больничные не выплачивались.

Мы видим, что сумма взносов больше суммы налога, но налог мы все равно можем уменьшить только наполовину.

- Сумма налога за год с вычетом: 34 800 × 50 % = 17 400 рублей

Теперь из этой суммы мы должны вычесть авансовые платежи за три квартала:

- 17 400 – (4 500 + 3 600 + 4500) = 4 800 рублей.

Таким образом, организация должна уплатить 4 800 рублей до 31 марта 2021 года.

Расчет единого налога по УСН за год по базе «Доходы минус расходы»

Шаг 1. Определяем налоговую базу. Доходы и расходы берем из Книги учета доходов и расходов. Доходы записаны в первом разделе КУДИР в графе 4. «Упрощенцы» должны учитывать в налоговой базе доходы согласно ст. 249 и 250 НК РФ. Расходы указаны в графе 5 первого раздела КУДИР. В качестве расходов признаются экономически обоснованные и подтвержденные документами затраты, которые перечислены в п. 1 ст. 346.16 НК РФ.

В отличие от режима УСН «Доходы», на объекте «Доходы минус расходы» страховые взносы нельзя принять к вычету. Они сразу включаются в расходы и уменьшают налоговую базу и сам налог.

Шаг 2. Определить размер налога. Налог вычисляется по формуле:

Налог = (Доходы – Расходы) × 15 %.

Уточняйте налоговую ставку для вашего региона и вида деятельности, она может быть меньше 15 %.

Шаг 3. Рассчитать сумму налога к уплате за год. Из рассчитанной суммы налога мы вычитаем авансовые платежи, которые были сделаны в 1, 2 и 3 кварталах.

Пример расчета налогового платежа для ИП Петров А.В. за 2020 год

Объект налогообложения «доходы минус расходы», ставка 15 %

Доходы ИП за 2021 год составили 470 000 рублей, а расходы составили 160 000 рублей. Из них:

Квартал Доходы Расходы 1 квартал 120 000 рублей 40 000 рублей 2 квартал 110 000 рублей 45 000 рублей 3 квартал 150 000 рублей 40 000 рублей 4 квартал 90 000 рублей 35 000 рублей Петров ежеквартально платит за себя страховые взносы за себя по 10 200 рублей, эти суммы он включил в расходы.

Авансовые платежи в течение года составили: 1 квартал — 12 000 рублей, 2 квартал — 9 750 рублей, 3 квартал — 16 500 рублей.

- Сумма налога за год: (470 000 — 160 000) × 15 % = 46 500 рублей.

Теперь вычитаем из этой суммы авансовые платежи за год:

- Сумма налога за год за вычетом авансовых платежей: 46 500 – (12 000 + 9 750 + 16 500) = 8 250 рублей.

Таким образом, ИП должен уплатить 8 250 рублей до 30 апреля 2021 года.

Какую форму табеля выбрать

Вести одновременно Т-12 и Т-13 не нужно, достаточно выбрать одну из форм. Как правило, табелем Т-13 пользуются те, кто автоматизировал контроль рабочего времени сотрудников с помощью электронных систем доступа на предприятие, например установил турникеты или электронные замки. Те, кто заполняет табель вручную, пользуются формой Т-12.

Еще одно важное отличие форм в том, что учет расчетов по оплате труда предусмотрен в форме Т-12. А в Т-13 ведут только учет рабочего времени, при этом зарплату считают с помощью других инструментов, но на основании табеля.

Так что если вы работаете в учетной программе, которая совмещает учет расчетов и учет рабочего времени, используйте форму Т-12 и заполняйте ее полностью. Если учет рабочего времени и расчетов ведете отдельно, можно использовать или форму Т-13, или только первый раздел формы Т-12.

Для учета рабочего времени не обязательно использовать унифицированный табель. Компания имеет право скорректировать его или разработать свои формы, утвердить их внутренними нормативными актами и использовать вместо табеля. Главное, доказать ведение учета на проверке трудовой инспекции.

Расчет минимального налога по УСН 15%

Не всегда удается вывести бизнес на прибыль. В конце года расходы могут превысить доходы или совсем незначительно отличаться. В таком случае налоговая база будет совсем крошечной или даже получит отрицательное значение. В таком случае, государство не станет выплачивать вам никаких компенсаций, а обяжет уплатить минимальный налог. Минимальный налог рассчитывается исходя из всех доходов, полученных за налоговый период, по ставке 1%.

Поэтому в конце года необходимо рассчитать налог стандартным способом и минимальный налог. Та сумма, которая окажется больше, подлежит уплате в бюджет.

Пример расчета минимального налога для ООО «Чайный дом».

В 2021 году доходы составили 180 000 рублей, а расходы составили 170 000 рублей.

- Сумма налога за год= (180 000 — 170 000) × 15 % = 1 500 рублей в год.

- Минимальный налог = 180 000 × 1 % = 1 800 рублей.

При незначительном отличии доходов и расходов, сумма минимального налога на 300 рублей превысила сумму налога, рассчитанного обычным способом. В таком случае ООО «Чайный дом» заплатит за год минимальный налог — 1 800 рублей.

Разницу между минимальным налогом и налогом, который вы должны были уплатить по стандартным правилам, можно будет учесть в расходах при расчете налога за следующие налоговые периоды.

Коды периодов налоговой отчетности в 2021 году

Сумма налога или авансового платежа, которую нужно перечислить в бюджет, отражается в налоговой декларации (если по данному налогу или «авансам» сдается отчетность). Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Коды налоговых периодов по НДС

В декларации по НДС используются следующие коды (прил. № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29.10.14 № ММВ-7-3/[email protected]):

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

Также см. «Новая форма декларации по НДС: как быстро и без ошибок сдать отчетность за первый квартал».

Заполнить, проверить и сдать новую декларацию по НДС через Контур.Экстерн Сдать бесплатно

Расчет авансовых платежей и налога за год по повышенной ставке

С 1 января 2021 для УСН начали действовать повышенные ставки. Их нужно применять при нарушении базовых лимитов. Это происходит, когда:

- Доходы с начала налогового периода превысили 150 млн рублей, но не достигли 200 млн рублей;

- Средняя численность работников в отчетном периоде превысила 100 человек, но остается меньше 130 человек.

Повышенная ставка по УСН «доходы» составляет 8 %, по УСН «доходы минус расходы» — 20 %. Размер повышенных ставок фиксированный, их нужно применять при нарушении лимитов, даже если в вашем регионе действуют пониженные ставки или вы находитесь на налоговых каникулах.

По повышенной ставке облагается часть налоговой базы, которая приходится на период с начала квартала, в котором допущены превышения.

Порядок расчета

Шаг 1. Посчитайте авансовый платеж за период до превышения лимитов. Для этого определите авансовый платеж без учета вычетов, умножив налоговую базу на стандартную налоговую ставку.

Шаг 2. Посчитайте авансовый платеж за период, в котором нарушены лимиты. Для этого возьмите сумму, рассчитанную на шаге 1, и прибавьте к ней разницу между налоговой базой за период с превышением и налоговой базой за предшествующие периоды, умноженную на 8 %. Используйте следующую формулу:

Авансовый платеж за период с превышением лимитов = Налоговая база за отчетный период, предшествующий кварталу с превышением × Ставка налога + (Налоговая база за отчетный период с превышением — Налоговая база за предшествующий отчетный период, в котором лимиты соблюдены) × Повышенная ставка налога

Шаг 3. Если рассчитываете платеж для УСН «доходы», дополнительно уменьшайте начисленный аванс или налог к доплате на налоговый вычет.

Пример расчета авансового платежа по ставке 8 % для УСН «доходы»

ООО «Башмачок» на УСН «доходы» превысило лимит доходов по итогам 9 месяцев и вынуждено применять повышенную ставку 8 %. По итогам 1 квартала выручка составила 50 млн рублей, по итогам полугодия 100 млн рублей, а по итогам 9 месяцев — 152 млн рублей. Авансовые платежи за 1 квартал и полугодие считаются в стандартном порядке:

- Авансовый платеж за 1 квартал: 50 000 000 × 6 % = 3 000 000 рублей.

- Авансовый платеж за полугодие: 100 000 000 × 6 % – 3 000 000 = 3 000 000 рублей.

Начисленный авансовый платеж за 9 месяцев 2021 года нужно считать по повышенной ставке.

- Авансовый платеж за 9 месяцев: (100 000 000 × 6 %) + ((152 000 000 — 100 000 000) × 8 %) = 10 160 000 рублей.

Начисленный по итогам 9 месяцев авансовый платеж можно уменьшить на налоговые вычеты (450 000 рублей страховых взносов за 9 месяцев) и ранее уплаченные авансовые платежи.

- Авансовый платеж за 9 месяцев к доплате: 10 160 000 — 450 000 — 3 000 000 — 3 000 000 = 3 710 000 рублей.

По итогам 9 месяцев ООО «Башмачок» должно доплатить в бюджет 3 710 000 рублей.

Коды отчетного периода бухгалтерской отчетности в 2020 году

В бухгалтерском учете отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

ВНИМАНИЕ

В бухгалтерской отчетности данные о периодах не кодируются, а указываются путем проставления числа, месяца и года.

Форма бухгалтерского баланса (утв. приказом Минфина от 02.07.10 № 66н) не предусматривает кодирования отчетного периода. На титульном листе и в таблице с показателями указываются конкретные отчетные даты, а не коды периодов. Аналогичным образом, то есть без применения кодов, заполняются данные о периодах в форме Отчета о финансовых результатах.

Также см. «Баланс за 2021 год надо будет сдать по новой форме».

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Производственный календарь в 2021 при пятидневной рабочей неделе

Так как большинство частных и государственных организаций работают 5 дней в неделю, календарь составляется по графику – рабочие дни с понедельника по пятницу и выходные – суббота, воскресенье. Все дни для законного отдыха (выходные и праздничные) помечены голубым цветом, зеленым — сокращенные дни.

При шестидневной рабочей недели компании могут использовать производственный календарь 2021 с номерами недель для быстрого просчета трудовых будней и выходных.

Производственный календарь на 2021 год