Когда применяется форма Т-13

Вести учет рабочего времени своих сотрудников обязан каждый работодатель (ст. 91 ТК РФ). Он может использовать для этого любую подходящую к особенностям режима своей работы форму, в том числе разработанную им самим.

Существуют 2 формы, утвержденные одним постановлением Госкомстата, которые можно применять для целей учета отработанного времени либо в неизмененном, либо в доработанном виде:

- Форма Т-12, 1-й раздел которой построен как табель учета рабочего времени.

- Форма Т-13, которая, собственно, и называется табелем учета рабочего времени.

Форма Т-13 утверждена постановлением Госкомстата РФ от 05.01.2004 № 1. Скачать ее можно на нашем сайте.

Таблицы 1-го раздела формы Т-12 и формы Т-13 очень похожи, но имеются и отличия:

- Данные по дням месяца, относящиеся к конкретному сотруднику, в форме Т-12 располагаются в горизонтальном направлении последовательно от первого до последнего дня. В форме Т-13 они разделены на 2 части (по половинам месяца), которые находятся друг под другом.

- С учетом того что по каждому дню помимо количества отработанных часов указывается причина присутствия или отсутствия сотрудника на работе, из-за особенностей построения таблиц в форме Т-12 каждому человеку отведены 2 строки, а в форме Т-13 – 4 строки.

- В итоговой части таблицы формы Т-13 есть графы, отсутствующие в форме Т-12. В них отражены коды видов оплаты и корреспондирующий счет бухгалтерского учета, на котором будет учтена начисленная заработная плата.

Использовать можно любую из указанных форм. Определяющим является сам факт ее наличия. Без достоверного табеля учета рабочего времени невозможен правильный расчет заработной платы.

О том, что заменяет зарплату для ИП, читайте в материале «ИП не вправе платить себе зарплату».

Табель учета рабочего времени (Унифицированная форма № Т-13, Форма по ОКУД 0301008)

Развернуть ▼

Табель учета рабочего времени (Унифицированная форма № Т-13, Форма по ОКУД 0301008) соответствует постановлению Государственного комитета Российской Федерации по статистике от 5 января 2004 г. №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Применяется для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. Форма № Т-13 применяется для учета рабочего времени. Составляется в одном экземпляре уполномоченным на это лицом, подписывается руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию. Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.). Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено: в форме № Т-13 (графа 4) — четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16). В форме № Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя — для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных. Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми. Форма № Т-13 «Табель учета рабочего времени» применяется при автоматизированной обработке учетных данных. При составлении табеля по форме № Т-13: при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты «код вида оплаты», «корреспондирующий счет» над таблицей с графами с 7 — 9 и графа 9 без заполнения граф 7 и 8; при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7 — 9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре. Бланки табеля по форме № Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. — то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

Утверждение порядка ведения формы Т-13

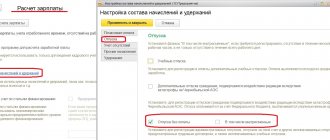

Порядок заполнения формы Т-13 может иметь свои нюансы у каждого конкретного работодателя, поэтому его целесообразно закрепить в соответствующем документе (инструкции или руководстве). Отражения в нем потребуют следующие моменты:

- Назначение ответственного (или ответственных) за ведение табеля.

- Необходимость ведения отдельных табелей по подразделениям.

- Утверждение дополнительных кодов для выходов или невыходов на работу.

- Утверждение порядка отражения данных в табеле: все факты присутствия/отсутствия или только невыходы.

- Определение порядка отражения данных по выходам/невыходам в сложных или нестандартных ситуациях.

Заполнение формы Т-13

В заголовочной части формы Т-13 приводятся данные о работодателе (наименование, код ОКПО, название подразделения), номер и дата документа, период, за который он составлен.

Основанием для внесения работника в табель является приказ о его приеме на работу, а для исключения – приказ на увольнение. Данные по Ф. И. О. каждого сотрудника указываются полностью. Все причины отсутствия должны быть документально подтверждены.

При заполнении данных по конкретному человеку в 1-й верхней и в 3-й сверху строках буквенным или цифровым кодом указывается причина присутствия/отсутствия, а в расположенных под ними строках (2-й и 4-й) – количество отработанных часов. Для данных по отсутствию в строках, отведенных для количества часов, либо проставляется ноль, либо не ставится ничего. Лишние для конкретного месяца дни перечеркиваются знаком «Х». Выходные о. Продолжительность нормального рабочего дня, указанная в табеле, должна соответствовать количеству часов, установленному в трудовом договоре сотрудника или определенному законодательно (например, для укороченных предпраздничных дней). Продолжительность сверхурочной работы устанавливается приказом работодателя.

Для видов отсутствия, учитываемых в календарных днях (отпуск, больничный), отметка проставляется сплошным способом, т.е. в том числе и в выходные дни. Отъезд/приезд в выходной день, связанный с командировкой, отмечается как день командировки.

Образец заполнения формы Т-13 для 8-часового рабочего дня при 40-часовой рабочей неделе вы сможете скачать на нашем сайте.

В этом примере имеет место работа в выходной день. Она осуществляется по приказу руководителя при наличии согласия работника. В приказе должно быть указано, как будет оплачен этот день: либо в двойном размере (ст. 153 ТК РФ), либо предоставлением отгула в рабочий день.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили табель. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Подробнее об оплате за работу в выходной день читайте в материале «Ст. 153 ТК РФ: вопросы и ответы».

Истребитель танков Т.13: остановить вермахт!

Бельгийская САУ Т.13

, созданная путём установки хорошей противотанковой пушки на посредственное шасси, во многом предвосхитила истребители танков Второй мировой войны. Несмотря на довольно большой объём выпуска (около трёх сотен экземпляров), Т.13 не сумели оказать существенного влияния на ход боевых действий.

Предвоенная концепция обороны Бельгии являлась позиционной и опиралась на линию мощных фортов. Такая доктрина не предусматривала наличия мощных бронетанковых сил — бронированные боевые машины рассматривались лишь как дополнение к пехотным и кавалерийским частям. Дюжина средних танков ACG 1 («Рено» АМС 34) и 42 разведывательных танка Т.15 («Виккерс» М1934), представлявших собой, по сути, танкетки с башнями — вот и всё, чем могла похвастаться бельгийская армия накануне войны. Наиболее массовым типом бронетехники стала лёгкая противотанковая САУ Т.13.

Противостоять панцерваффе

Армия Бельгии располагала неплохой артиллерией, в том числе противотанковой. Основу последней составляли 47-мм пушки С.47 FRC Mod 31. Орудие, выпущенное в 750 экземплярах, пробивало 44 мм брони на дистанции 500 м, и 37 мм — на 1000 м. Наличие в боекомплекте осколочно-фугасного снаряда массой 1,66 кг позволяло применять пушку и в качестве средства поддержки пехоты.

Орудие С.47 FRC Mod 31 (модифицированное под установку в танковой башне) являлось основным вооружением танков ACG 1. Кроме того, бельгийские военные рассматривали его в качестве вооружения лёгкой самоходки, предназначенной для подвижных противотанковых резервов. Предполагаемый способ применения такой машины предвосхищал тактику истребителей танков времён Второй мировой войны, основанную на действиях из засад. При небольших размерах такая самоходка должна была обладать хорошей подвижностью, а бронезащита могла быть минимальной. Простая и недорогая боевая машина вполне могла стать массовой — оставалось определиться с шасси.

Истребители танков на шасси танкеток «Карден-Лойд» Mk VI в походном положении (орудийные щиты откинуты назад) maquetland.com

В 1931 году Бельгия приобрела шесть танкеток «Карден-Лойд» Mk VI. Две из них переделали в самоходки, причём одну вооружили 47-мм противотанковой пушкой, а вторую — 76-мм пехотным орудием. Испытания второго образца оказались неудачными — лёгкое шасси с трудом держало отдачу. Поэтому этот экземпляр также перевооружили 47-мм пушкой (по некоторым данным, переделке в противотанковые САУ подверглись все шесть танкеток). Массовым этот истребитель танков не стал по нескольким причинам. Во-первых, экипаж, состоявший всего из двух человек, был перегружен обязанностями. Во-вторых, бронезащита являлась явно недостаточной. В-третьих, габариты «Карден-Лойда» не позволяли разместить приемлемый боекомплект.

Истребитель танков на шасси танкетки «Карден-Лойд» Mk VI, ставший немецким трофеем. Орудийный щит в боевом положении maquetland.com

«А давайте возьмём тягач…»

В 1934 году Бельгия заказала у партию гусеничных артиллерийских тягачей «Лайт Дрэгон» Mk I, предназначавшихся для буксировки 75-мм горных пушек «Бофорс» в двух дивизиях арденнских егерей. Первая партия (21 или 23 тягача) была поставлена в небронированном варианте, вторая (32 машины) — в бронированном. Эти тягачи выглядели весьма привлекательно с точки зрения переделки в истребители танков — увеличенные по сравнению с танкеткой размеры позволяли разместить не только орудие, но и экипаж из трёх человек, а также вполне приемлемый боекомплект из нескольких десятков снарядов. Соответствующий проект разработали специалисты .

За основу взяли бронированный вариант «лёгкого драгуна». Переделка была крайне простой: на грузовой платформе установили двухместную бронированную полубашню с вооружением, состоявшим из 47-мм пушки и спаренного с ней 7,65-мм пулемёта «ФН-Браунинг» (бельгийский вариант M1918 BAR). Штатный боекомплект пушки состоял из 42 снарядов (24 бронебойных и 18 осколочно-фугасных).

Полубашня теоретически имела круговое вращение, но бронезащита передней части корпуса ограничивала угол обстрела 120º в заднем направлении. Это не считалось серьёзным недостатком (равно как и частично открытая башня) ввиду планировавшегося применения самоходок из засад. В случае необходимости обеспечивался круговой обстрел, но для этого требовалось откинуть верхние листы бронирования.

САУ Т.13В1 преодолевает брод Wenkin H. Le canon automoteur T13 // Trucks & Tanks Magazine, 2010, №17

Переделанный тягач классифицировали как лёгкий танк (Char Leger) и присвоили ему обозначение Т.13В1. При массе 4,8 т он мог развивать скорость на шоссе до 40 км/ч, а запас хода составлял 240 км. Силовая установка — карбюраторный мотор «Мидоус» ERT мощностью 51 л.с. с механической коробкой передач. Ходовая часть применительно к одному борту состояла из ведущего колеса переднего расположения и четырёх опорных катков, сблокированных в две тележки.

Бронезащита Т.13В1 была, скажем прямо, слабой — корпус прикрывали листы толщиной 4-6 мм, не всегда защищавшие даже от огня стрелкового оружия. Броня башни была более солидной — 9 мм.

Проекции САУ Т.13В2 Wenkin H. Le canon automoteur T13 // Trucks & Tanks Magazine, 2010, №17

В течение 1935 года в вариант Т.13В1 переделали все 32 бронированных тягача «Лайт Дрэгон» Mk I. Далее пришёл черёд их небронированных собратьев, также превратившихся в «лёгкие танки» Т.13В2. Объём переделок в этом случае был бо́льшим, ведь требовалось бронировать корпус. Кроме того, путём замены опорных катков была усилена ходовая часть. Орудийная полубашня имела несколько меньшую высоту по сравнению с Т.13В1. Поставки Т.13В2 завершились в 1937 году.

Третий вариант

В 1935 году Бельгия приобрела у «Виккерса» новую партию тягачей, на сей раз более современной модификации — «Лайт Дрэгон» Mk IID. Эти машины изначально предназначались для переделки в «лёгкие танки», получившие обозначение Т.13В3. «Лайт Дрэгон» Mk IID имел более мощный двигатель (80 л.с.), что положительно сказалось на подвижности. Значительному усовершенствованию подверглась ходовая часть. Теперь применительно к одному борту она состояла из ведущего колеса переднего расположения, направляющего колеса заднего расположения, а также четырёх опорных катков, сблокированных попарно в тележки системы Хорстманна (каждая тележка также включала один поддерживающий ролик).

Проекции САУ Т.13В3 Wenkin H. Le canon automoteur T13 // Trucks & Tanks Magazine, 2010, №17

Т.13В3 получил полностью закрытый бронированный корпус и башню кругового вращения — хоть и открытую сзади, но гораздо лучше защищённую, чем башни Т.13В1 и Т.13В2. Вооружение оставалось прежним, но боекомплект пушки увеличили до 69 снарядов. Штатный экипаж теперь состоял из четырёх человек, но для ведения боя вполне хватало и трёх.

Общий вид САУ Т.13В3 Wenkin H. Le canon automoteur T13 // Trucks & Tanks Magazine, 2010, №17

Выпуск Т.13В3 на заводе в Фамильрё начался в 1937 году. До Второй мировой войны была поставлена вся заказанная партия — 194 машины. После начала войны правительство заказало ещё 158 истребителей танков. До оккупации Бельгии успели сдать, по разным данным, от 12 до 50 Т.13В3 (более вероятной представляется меньшая цифра). Ещё от 24 до 50 истребителей танков из этой партии были захвачены немцами прямо на заводе. Таким образом, общее количество выпущенных Т.13В3 может составлять от 230 до 294 единиц.

Служба и боевое применение

Согласно замыслу создателей САУ Т.13, небольшие подразделения этих самоходок (уровня роты) должны были стать своеобразными «пожарными командами», поддерживая классическую противотанковую оборону в качестве подвижного резерва или действуя самостоятельно — на тех участках, где обычных противотанковых пушек не было.

Колонна САУ Т.13В1 на марше maquetland.com

Типовая организация эскадрона Т.13 в середине 30-х годов была такой:

- взвод управления и хозяйственный (2 Т.13, 2 мотоцикла, в том числе один с коляской, 1 лёгкий и 3 средних грузовика);

- три огневых взвода (в каждом — 3 Т.13, 3 мотоцикла и 2 средних грузовика).

Вероятно, в ходе мобилизации организация эскадронов подверглась изменениям, поскольку в большинстве из них числилось по 12 истребителей танков (а в эскадронах кавалерийских дивизий — даже по 18).

Экипаж САУ Т.13В3 во время полевых занятий maquetland.com

В ходе мобилизации Бельгия развернула 18 пехотных дивизий (6 регулярных, 6 резервных и 6 второй очереди), две дивизии арденнских егерей и две кавалерийские дивизии. По эскадрону Т.13 с дюжиной боевых машин в каждом придали девяти пехотным дивизиям (с номерами от 1 до 4 и от 7 до 11). Кавалерийские дивизии получили по 18 самоходок, а 1-й дивизии арденнских егерей придали целых четыре эскадрона (48 САУ). Кроме того, по эскадрону Т.13 (12 единиц) придали двум велосипедным полкам — горному и 2-му пограничному. 12 истребителей танков получил гарнизон крепости Намюр, 10 — Льеж, 4 — жандармерия. Таким образом, всего в отмобилизованных частях числилось 242 истребителя танков.

САУ Т.13В3 на учениях Wenkin H. Le canon automoteur T13 // Trucks & Tanks Magazine, 2010, №17

Отмобилизованная бельгийская армия должна была насчитывать 800 000 человек, но план мобилизации выполнить полностью не удалось — в части попало около 650 000-700 000 человек. Разгоравшийся в обществе конфликт между двумя основными этническими группами — фламандцами и валлонами — вёл к падению дисциплины и ухудшению морально-психологического состояния армии. Тем не менее, страна готовилась к обороне.

Согласно планам бельгийского командования, основным рубежом обороны являлась речка Дейле и линия так называемых «Новых фортов». Но, как известно, вермахт прекрасно справился с задачей прорыва укреплений и преодоления водных преград. Уже 10 мая 1940 года немецкие десантники захватили крупнейший форт Эбен-Эмаль, прикрывавший переправы через Маас и канал Альберта. Это позволило отбросить бельгийцев на линию Намюр-Антверпен и к Арденнам. В итоге 28 мая Бельгия капитулировала.

Какую же роль в оборонительных боях сыграли самоходки Т.13? Если говорить коротко — то минимальную. Считается, что вся бельгийская армия смогла уничтожить лишь два десятка немецких танков (для сравнения: в боях 12-14 мая под Анно на территории Бельгии французы уничтожили до 160 вражеских танков ценой потери 105 своих). Главной причиной стал фактический отказ от применения Т.13 так, как это планировалось до войны — из засад. Попытки использовать их в качестве танков (каковыми Т.13 номинально являлись) вели к большим потерям. Самоходки небольшими группами (по 3-4 машины) бросали в бой для поддержки пехоты, и их легко выбивала немецкая противотанковая оборона. Другой крайностью являлось нежелание некоторых командиров рисковать приданными боевыми машинами — стремясь сберечь технику «на потом», они часто упускали реальную возможность причинить врагу ущерб.

Кроме того, на практике Т.13 оказались машинами крайне ненадёжными. К примеру, из дюжины самоходок 2-го велосипедного пограничного полка через восемь дней на ходу осталось лишь четыре. Пагубно сказывалось и отсутствие радиостанции — связь между подразделениями Т.13 обеспечивали посыльные-мотоциклисты. Одним из немногих успешных эпизодов боевого применения Т.13 стала контратака у Кватрехта (под Гентом), предпринятая 20 мая. Здесь благодаря совместным действиям пехоты и самоходок бельгийцам удалось отбросить два немецких пехотных полка и тем самым дать возможность британским частям отойти к Дюнкерку.

1/2

Заголовок1

Заголовок2

Немецкие солдаты осматривают трофейную Т.13В3 maquetland.com

Знакомство с ещё одним трофеем — Т.13В2 Kucharski B. T.13, czyli belgijskie remedium na Panzerwaffe // Wojsko i Technika Historia, 2021, № spec. 3

Несколько десятков Т.13 стали немецкими трофеями. Немногочисленные уцелевшие Т.13В1 и Т.13В2 получили обозначение Panzerjäger Sfl CL 801(b), а Т.13В3 — Panzerjäger Sfl CL 802(b). Некоторые из них успели повоевать на стороне новых хозяев на заключительном этапе кампании на Западе. В дальнейшем трофейные самоходки использовались в учебных целях, а также для борьбы с партизанами — главным образом, на Балканах. Единственная уцелевшая до наших дней самоходка была обнаружена после войны в Вене, куда, вероятно, попала с отступающими с Балкан частями. В настоящее время эта машина, относящаяся к модификации Т.13В2, находится в экспозиции Музея королевской армии в Брюсселе.

1/2

Заголовок1

Заголовок2

Немецкий военнослужащий осваивает трофейную технику — САУ Т.13В2 Kucharski B. T.13, czyli belgijskie remedium na Panzerwaffe // Wojsko i Technika Historia, 2021, № spec. 3

Т.13В3 из состава войск СС maquetland.com

Истребитель танков Т.13 являлся, без преувеличения, новаторской машиной. Идея установки довольно мощного противотанкового орудия на лёгкое шасси витала в 30-е годы во многих странах, но лишь в Бельгии она была доведена до практического воплощения — в других случаях всё свелось к опытным образцам либо небольшим партиям. Увы, Т.13 не оправдал возлагавшихся на него надежд. Вина самой машины в этом лишь частична — несмотря на все её недостатки, при тактически грамотном применении истребители танков могли бы причинить врагу гораздо больший урон.

Тактико-технические характеристики САУ Т.13

| Т.13В1 | Т.13В3 | |

| Экипаж, чел. | 3 | 4 |

| Боевая масса, кг | 4800 | 5084 |

| Длина, мм | 3650 | 3650 |

| Ширина, мм | 1780 | 1870 |

| Высота, мм | 2050 | 2500 |

| Вооружение | 47-мм пушка, 7,65-мм пулемёт | 47-мм пушка, 7,65-мм пулемёт |

| Боекомплект, снарядов/патронов | 42/400 | 69/400 |

| Мощность двигателя, л.с. | 51 | 80 |

| Скорость по шоссе | 40 | 56 |

| Запас хода по шоссе, км | 200 | 200 |

| Толщина брони, мм: | ||

| корпус | 4-6 | 7 |

| башня | 9 | 9 |

Литература:

- Chamber P., Gander T. Anti-Tank Weapons. — New York, 1974

- Kucharski B. T.13, czyli belgijskie remedium na Panzerwaffe // Wojsko i Technika Historia, 2021, № spec. 3

- Wenkin H. Le canon automoteur T13 // Trucks & Tanks Magazine, 2010, №17

- maquetland.com

Где взять коды для формы Т-13

Наиболее часто используемые коды присутствия/отсутствия на работе (буквенные и цифровые) размещены на 1-м листе формы Т-12. При необходимости можно разработать дополнения к ним или собственную таблицу таких кодов.

В качестве кодов вида оплаты, проставляемых при заполнении итоговой части таблицы формы Т-13, которая отсутствует в форме Т-12, в целях сопоставимости данных разумнее использовать коды, приведенные в приложении 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/[email protected] Коды из этого приложения применяются при заполнении формы 2-НДФЛ.

Источники:

- Трудовой кодекс РФ

- Постановление Госкомстата РФ от 05.01.2004 N 1

- Приказ ФНС России от 10.09.2015 N ММВ-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Табель учета рабочего времени

Унифицированная форма N Т-13 Утверждена постановлением Госкомстата РФ от 5 января 2004 г. N 1

(см. Указания по применению и заполнению форм первичной учетной документации)

————+ ¦ Код ¦ +————+ Форма по ОКУД¦ 0301008 ¦ +————+ по ОКПО¦ ¦ ————————————————— +————+ наименование организации ¦ ¦ ¦ ¦ ————————————————————+———— структурное подразделение ————T————-+ ——————+ ¦ Номер ¦ Дата ¦ ¦ Отчетный период ¦ ¦ документа ¦ составления ¦ ¦ ¦ +————+————-+ +———T———+ ¦ ¦ ¦ ¦ с ¦ по ¦ L————+————— +———+———+ ¦ ¦ ¦ L———+——— Табель учета рабочего времени ———T—————T——-T————————————————————————T——————+ ¦ Номер ¦ Фамилия, ¦Табель-¦ Отметки о явках и неявках на работу по числам месяца ¦ Отработано за ¦ ¦ по ¦ инициалы, ¦ ный +—-T—-T—T—T—T—-T—T—-T—T—-T—-T—-T—T—T——T—+———T——-+ ¦порядку¦ должность ¦ номер ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦13 ¦14 ¦ 15 ¦ X ¦половину ¦ месяц ¦ ¦ ¦(специальность¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ месяца ¦ ¦ ¦ ¦ , профессия) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ (I, II) ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ 16 ¦ 17 ¦18 ¦19 ¦20 ¦ 21 ¦22 ¦ 23 ¦24 ¦ 25 ¦ 26 ¦ 27 ¦28 ¦29 ¦ 30 ¦31 ¦ дни ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——————+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ часы ¦ +——-+—————+——-+—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———T——-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ +——-+—————+——-+—-T—-T—T—T—T—-T—T—-T—T—-T—-T—-T—T—T——T—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+—————+——-+—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+—————+——-+—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+—————+——-+—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+—————+——-+—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+—————+——-+—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ X ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ L——-+—————+——-+—-+—-+—+—+—+—-+—+—-+—+—-+—-+—-+—+—+——+—+———+——— —————————————————-T———————————+ ¦ Данные для начисления заработной платы по видам и ¦ Неявки по причинам ¦ ¦ направлениям затрат ¦ ¦ +—————————————————+——-T———T——-T———+ ¦ код вида оплаты ¦ код ¦ дни ¦ код ¦ дни ¦ ¦ ¦ ¦ (часы) ¦ ¦ (часы) ¦ +—————————————————+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—————————————————+ ¦ ¦ ¦ ¦ ¦ корреспондирующий счет ¦ ¦ ¦ ¦ ¦ +—————————————————+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-T———T——-T——-T———T——-+ ¦ ¦ ¦ ¦ ¦ код ¦корреспо-¦ дни ¦ код ¦корреспо-¦ дни ¦ ¦ ¦ ¦ ¦ ¦ вида ¦ндирующий¦(часы) ¦ вида ¦ндирующий¦(часы) ¦ ¦ ¦ ¦ ¦ ¦оплаты ¦ счет ¦ ¦оплаты ¦ счет ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ 7 ¦ 8 ¦ 9 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+———+——-+——-+———+——-+——-+———+——-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ L——-+———+——-+——-+———+——-+——-+———+——-+——— Ответственное лицо _________ _____________ ___________________ должность личная подпись расшифровка подписи Руководитель структурного подразделения _________ _____________ ___________________ » » ___________ 20 г. должность личная подпись расшифровка подписи Работник кадровой службы _________ _____________ ___________________ » » ___________ 20 г. должность личная подпись расшифровка подписи Печатать с оборотом. Подписи печатать на обороте