В организациях периодически проводятся инвентаризации. Они нужны для того, чтобы получить актуальные остатки того или иного товара. Так же инвентаризация позволяет сверить фактические данные с данными по бухучету в программе.

Бывают случаи, когда подобная сверка остатков позволяет выявить кражи среди материально ответственных лиц.

После проведения инвентаризации в 1С 8.3 недостачу можно списать, а излишек оприходовать. Для всей этой последовательности действий и отражения ее в учете существуют специальные документы, заполнение которых мы рассмотрим далее.

Инвентаризация товаров

Начнём с проведения самой инвентаризации. Для этого следует воспользоваться одноименным документом в разделе программы «Склад».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Документ достаточно прост в заполнении. Первым делом укажем все необходимые реквизиты шапки.

Предположим, что на торговом складе магазина №23 31 марта 2016 года была проведена инвентаризация. Ответственное лицо можно не указывать, как это мы и сделали, но при необходимости заполните его.

Для удобства заполнения перечня товаров вы можете воспользоваться пунктом «Заполнить по остаткам на складе» из меню «Заполнить», как показано на изображении ниже. В любом случае, табличную часть вы можете заполнить и вручную, если, например, при инвентаризации на складе обнаружен товар, которого на остатках вообще нет.

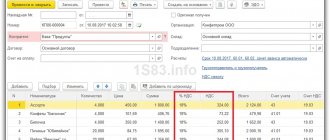

Мы не стали усложнять пример и воспользовались только автоматическим заполнением. Программа «нашла» на складе только 127 единиц Шоколада 95%. Предположим, что данное количество не совпадает с действительностью, и мы не досчитались семи плиток.

В колонку «Факт» внесем, что по факту на складе находится лишь 120 единиц шоколада 95%. Теперь в табличной части автоматически был произведен некоторый пересчет.

В колонке «Отклонение» отобразилось количество «-7», которое выделено красным. Такой цвет означает недостачу товара. Так же в зависимости от количества, которое учтено в программе и фактического количества, рассчитались соответствующие суммы товара с учетом цены.

При проведении данный документ не создает никаких движений по бухгалтерскому учету. Из него можно распечатать все необходимые отчеты, например по формам ИНВ-3, 22, 19. Отражение в учете факта отклонения можно сделать при помощи списания и оприходования товаров в зависимости от того, недостача это или излишек. Эти документы создаются как самостоятельно, так и на основании инвентаризации.

Видео по заполнению карточки инвентаризации:

Недостачи, излишки, пересортица в 1С: Бухгалтерии ред. 3.0

Опубликовано 24.03.2020 23:16 Автор: Administrator Для достоверности годовой отчетности необходимо, чтобы остатки по всем счетам отражали действительность, а не ошибочные данные. В связи с этим, одним из основных подготовительных этапов является инвентаризация товарно-материальных ценностей на складах. Недавно мы уже писали о том, как правильно оформить приказ о проведении инвентаризации и как внести её результаты в программу. А сегодня более подробно поговорим об отражении выявленных недостач, излишков и пересортиц как в бухгалтерском, так и в налоговом учёте.

Отражение недостачи

В программе 1С: Бухгалтерия ред. 3.0 списание недостач товаров вводится при помощи документа «Списание товаров» в разделе «Склад». При проведении данного документа программа формирует проводку по дебету 94 счёта и кредиту счёта учёта списываемых ТМЦ, например, 10, 41, 43.

При этом счёт 94 не является счётом отражения расходов и потерь организации, на нём аккумулируются все расхождения учётного количества ТМЦ от фактического.

Для дальнейшего движения списываемых товаров необходимо определить возможную причину возникновения недостачи. Это может быть потеря или порча товара по вине работника, либо естественная убыль. Рассмотрим нюансы отражения всех вышеперечисленных ситуаций в программе.

В первом случае в разделе «Операции», при помощи документа «Операции, введённые вручную», фиксируется перенос стоимости ТМЦ на виновное лицо. В последствие он может погасить стоимость ущерба через кассу предприятия, внести денежные средства на расчётный счёт или написать заявление об удержании данной суммы из его заработной платы.

По налоговому учёту в данном случае не возникает разниц в отражении операции.

А вот касаемо ранее принятого к вычету НДС мнения расходятся. С одной стороны, в пункте 3 статьи 170 НК РФ установлен закрытый перечень случаев восстановления НДС, и такого пункта, как списание ТМЦ при выявлении недостач в нём нет. Этой же позиции придерживаются и суды, о чём свидетельствует решение ВАС РФ от 19.05.2011 г. №3943/11. При этом Минфин России неоднократно выпускал письма с разъяснениями, в которых рекомендовал восстанавливать эти суммы — №03-07-11/15015 от 19.03.2015 г. Поэтому данное решение остаётся за организацией.

Второй причиной списания товаров, как мы и говорили ранее, может явиться естественная убыль некоторых видов товаров, например, розлив, усушка, утечка и другое. Министерствами и ведомствами по отраслям экономики устанавливаются нормы естественной убыли, применяемые для определения допустимой величины отнесения сумм недостач на производственные расходы.

Исходя из этого списание недостач может быть как в пределах установленных нормативов, так и сверх них.

В первом случае отражение потерь в пределах нормы вводится документом «Операции, введённые вручную» и формирует проводку по дебету затратного счёта (20, 25, 26, 44) и кредиту 94.

В случае, когда потери ТМЦ превышают норму естественной убыли или виновных лиц в порче или пропаже ТМЦ установить не удалось, расходы по выявленной недостаче относят на внереализационные расходы (пп. 5 п. 2 ст. 265 НК РФ). При этом факт отсутствия виновных лиц должен быть документального подтвержден уполномоченным органом государственной власти.

Отражение излишков

Согласно пункту 28 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации (утверждённой приказом Минфина РФ от 29 июля 1998г. №34н) излишки приходуются по рыночной стоимости, увеличивая финансовые результаты организации.

В налоговом учёте они относятся к внереализационным доходам организации в том отчётном периоде, в котором они выявлены (п. 20 ст. 250, п. 1 ст. 271 НК РФ).

В программе ввод информации о выявленных излишках ТМЦ осуществляется при помощи документа «Оприходование товаров» в разделе «Склад». Его можно ввести как на основании документа «Инвентаризация товаров», так и независимо от него.

Проведённый документ формирует проводки: по дебету – отражение оприходованных ТМЦ, а по кредиту – отражение внереализационного дохода.

Отражение пересортицы

Пересортица – это зачёт выявленных недостач и излишков между собой по однородным ТМЦ, если расхождение по позициям имеет равное количество и выявлены они в одном периоде. Проще говоря, вы обнаружили в период инвентаризации недостачу товара «Стол светлое дерево» в количестве 1 штука, и излишек «Стол красное дерево» в количестве 1 штука.

Решение о зачёте пересортицы всегда принимает только руководитель организации, что закрепляется соответствующим приказом.

В случае, если стоимость излишнего товара больше, чем утерянного, то такая разница в бухгалтерском учёте относится на увеличение финансовых результатов организации.

При обратной ситуации, разницу в стоимости списывают либо по нормам естественной убыли, в случае подходящих под норматив товарных позиций, либо на счёт виновных лиц, либо если виновные не были установлены или суд отказал во взыскании с них убытков, то списывается на уменьшение финансовых результатов организации.

В налоговом же учёте пересортица не предусмотрена главой 25 НК РФ, поэтому выявленные расхождения будут отражены как списание недостач и оприходование излишков. Соответственно, так как оприходование излишков в налоговом учёте производится по рыночной стоимости, а зачёт пересортицы в бухгалтерском учёте определяется как разница между стоимостями зачитываемых позиций, то в учёте возникают постоянные разницы.

Предположим, что стоимость позиции «Стол светлое дерево» составляет 5000 рублей, а «Стол красное дерево» — 6000 рублей. Проведём документ «Инвентаризация товаров» в разделе «Склад».

Затем нам необходимо произвести зачёт пересортицы по бухгалтерскому учёту и отразить списание недостачи и оприходование излишка по налоговому учёту.

Для этого перейдём в раздел «Склад» и выберем пункт «Комплектация номенклатуры». Товар с положительным отклонением нужно указать в поле «Комплект», а с отрицательной – в поле «Комплектующая». При этом программа сформирует проводку по дебету и кредиту счёта 41, но с разной аналитикой.

Сумма операции будет определена из стоимости комплектующей. Соответственно, нам нужно сделать ещё одну проводку на сумму разниц стоимостей товаров.

Для этого перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную». Отразим внереализационный доход, который для целей бухгалтерского учёта будет рассчитан как разница в стоимости списываемого и приходуемого товара, а в налоговом учёте – как стоимость оприходованных излишков. В строке, отражающей постоянные разницы, необходимо указать отрицательное отклонение между суммами бухгалтерского и налогового учёта.

Сформируем оборотно-сальдовую ведомость по 41 счёту и проверим остатки по товарам.

Если же стоимость приходуемых излишков товара меньше, чем стоимость списываемых недостач, то документы будут выглядеть следующим образом.

В зависимости от того, можете ли вы применить нормативы по естественной убыли товара или нет, следует сделать ещё одну проводку на отнесение недостачи на затратные счета или к внереализационным расходам. Так же сумма недостачи может быть отнесена на виновное лицо, если таковое установлено и факт подтверждён уполномоченными государственными органами

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments

Списание товаров

Продолжим рассмотрение предыдущего примера. В ходе проведенной инвентаризации было выяснено, что в торговом зале магазина №23 произошла недостача 7 плиток шоколада 95%. Это количество необходимо списать со склада, ведь его попросту нет.

Для этого воспользуемся документом «Списание товаров». Мы создали его на основании ранее введенной инвентаризации.

Обратите внимание, что документ полностью заполнился автоматически. Несмотря на то, что программа дает нам возможность его отредактировать, делать этого мы не будем.

После проведения документа было создано два движения: по списанию семи плиток шоколада 95% и по списанию торговой наценки. Вторая проводка была создана по причине того, что склад с обнаруженной недостачей является торговым залом и цены соответственно уже другие.

Списание товаров в 1С со склада

Для того чтобы списать товар на основании инвентаризации, необходимо создать новый документ списания.

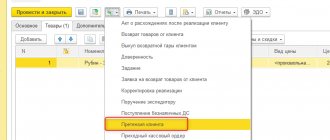

Нажимаем в «Инвентаризации» кнопку «Создать на основании» — «Списание товаров»:

Программа 1С Бухгалтерия 8.3 автоматически сформирует списание по позициям, у которых была недостача:

Если всё верно, просто нажмите кнопку «Провести». Проверим проводки по списанию товаров:

Оприходование товаров

Теперь рассмотрим второй пример. В ходе инвентаризации было выяснено, что вместо отраженных в программе 110 килограмм конфет «Ассорти (комиссионных)» по факту на складе их 150. В таком случае отклонение в инвентаризации будет составлять 40 килограмм.

Так как отклонение произошло в положительную сторону, для его учета необходимо оприходовать излишек. Оприходование так же, как и списание можно создать из самого документа инвентаризации товаров.

Все необходимые поля программа заполнила автоматически, и нам осталось только провести документ. После его проведения количество конфет «Ассорти (комиссионных)» в программе будет совпадать с фактическим количеством на складе.

Видео по оприходованию и списанию товара в 1С 8.3 на основе инвентаризации:

Излишки ТМЦ при инвентаризации в 1С 8.3

Оприходование излишков ТМЦ, обнаруженных по итогам инвентаризации:

- В БУ излишки ТМЦ учитываются по текущей рыночной стоимости. Проводка Дт счета учета – Кт счета 91.1 как прочие доходы;

- В НУ излишки ТМЦ, найденные при инвентаризации, учитываются в качестве внереализационных доходов в силу п.20 ст.250 НК РФ.

Шаг 1. Создание документа Оприходование товаров и его заполнение

Для оприходования излишков ТМЦ, обнаруженных по итогам инвентаризации, используется кнопка Создать на основании – далее Оприходование товаров:

Заполнение заголовка документа Оприходование товаров:

- В поле Номер – номер документа, автоматически сформированный 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – заполняется автоматически из документа Инвентаризация товаров;

- В поле Склад – склад, где будут учитываться обнаруженные ТМЦ;

- В поле Статья доходов – статья прочих доходов и расходов, на нее будут относится доходы в БУ и НУ:

Табличная форма документа Оприходование товаров заполняется автоматически из документа Инвентаризация товаров. В табличную форму переносятся все ТМЦ, по которым выявлены излишки:

Шаг 2. Проведение документа Оприходование товаров

По кнопке Провести будут созданы следующие проводки:

Шаг 3. Печать документа Оприходование товаров

Выводим на печать накладную, щелкнув по кнопке Накладная на оприходование товаров:

Передача ТМЦ в эксплуатацию

Для передачи товаров в эксплуатацию предназначен тот же документ ЕРП системы 1С – «Внутреннее потребление товаров», но с другим видом операции – «Передача в эксплуатацию».

Схема работы с документом (создание, заполнение) аналогична рассмотренной выше за исключением того, что при выборе хозяйственной операции «Передача в эксплуатацию» становятся доступны для заполнения дополнительные поля – категория эксплуатации и материально-ответственное лицо. После отражения документа в учете, ТМЦ списывается и дальнейший учет таких материалов ведется на забалансовом счете МЦ.04.

Документ «Пересчет товаров» в программа 1С Управление торговлей (УТ 11) 11.2

Переходим к «Пересчетам товаров». В верхней части данного журнала необходимо выбрать склад, по которому будут оформляться пересчеты. Выберем основной склад.

Также, если для склада установлено использование статуса пересчетов, можно дополнительно производить отбор по соответствующим складам. Настраивается это в карточке каждого склада. На вкладке «Ордерная схема и структура» есть флаг «Статусы пересчетов товаров». Данные статусы обязательны для ордерного склада, для которого используется ордерная схема при отражении излишков и недостач, и данная опция позволяет дополнительно детализировать процесс пересчетов товаров.

Создадим первый пересчет товаров. Программа 1С Управление торговлей (УТ 11) 11.2 автоматически заполнила склад, по которому мы будем проводить пересчет. Указала ответственного администратора. Можно указать исполнителя — это может материально-ответственное лицо либо еще кто-то. Инвентаризация проводится по складу в целом, без разбивки по организациям, поэтому реквизиты организации здесь отсутствуют.

На вкладке «Товары» можно воспользоваться настройкой отбора, задать какие-то параметры – например, по группам номенклатуры, по характеристикам отбора, и далее по кнопке «заполнить по отбору» происходит заполнение табличной части товарами, которые числятся у нас в учете.

Далее необходимо будет заполнить колонку «По факту». Колонка «По учету» соответствует учетным данным, и она будет перезаполнена при проведении документа. Автоматически перезаполнить данную колонку «по факту» можно по кнопке «заполнить факт по учету». В таком случае кнопка фактического наличия товаров соответствует учетной, и отклонение равно нулю.

Предположим, что в нашем случае были выявлены излишки недостачи. Например, по телевизору Sony было выявлено 2 единицы в наличии, а по холодильнику Samsung фактическое количество составило 8 единиц. Соответственно, программа 1С Управление торговлей (УТ 11) 11.2 тут же определила отклонения, а именно – излишек по телевизору и недостачу по холодильнику.

Такой документ можно записать, провести.

Программа 1С Управление торговлей (УТ 11) 11.2 предупреждает, что при проведении документа учетное количество будет перезаполнено. Подтверждаем это. Документ провелся.

На основании данного документа можно распечатать инвентаризационную опись. В данном случае, инвентаризационная опись не напечаталась, так как не сформирован был соответствующий документ. К этому мы вернемся немного позже. Можно распечатать результаты пересчета.

Инвентаризационная ведомость и сличительная ведомость печатаются на основании одноименного документа «инвентаризационная опись». Он у нас находится в группе «Складские акты». Никакого дополнительного смысла, кроме как оформить регламентированный документ, с возможностью распечатки регламентированной формы, данный документ не несет.

Инвентаризация денежных средств на расчетном счете (выявлены излишки)

Расчетные счета предназначены для хранения и движения денежных средств в валюте Российской Федерации. На валютном счете хранятся денежные средства в иностранных валютах.

Согласно ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете) активы и обязательства экономического субъекта подлежат инвентаризации.

Инвентаризация соответствующих объектов проводится с целью выявления расхождений между фактическим наличием таких объектов и данными регистров бухгалтерского учета (ч. 2 ст. 11 Закона о бухучете).

В ряде случаев проведение инвентаризации является обязательным и устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами (ч. 3 ст. 11 Закона о бухучете). При этом перечень случаев обязательного проведения инвентаризации в новом Законе о бухучете отсутствует.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, проводится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков (конечным сальдо по выпискам банков) (п. 3.43 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 № 49).

Также, при инвентаризации средств на расчетном счете проверяется тождественность оборотов по дебету и по кредиту счетов данным, которые содержатся в выписках кредитных организаций. Остаток денежных средств на конец периода в предыдущей выписке банка по счету должен быть равен остатку средств на начало периода в следующей выписке.

Пример

Организация ООО «Швейная фабрика» проводит инвентаризацию денежных средств на расчетном счете. При инвентаризации выявлено расхождение: остаток на счете по учетным данным на 60,00 руб. меньше остатка согласно банковской выписке.

Недостача отнесена на виновное лицо

Для выполнения операции необходимо создать документ Операция

.

Создание и заполнение документа «Операция» (рис. 3):

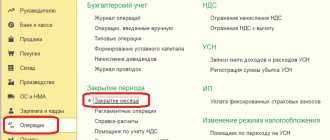

1. Меню: Операции — Бухгалтерский учет — Операции, введенные вручную

.

2. Кнопка «Создать»

3. Выберите вид документа «Операция».

4. В поле «от» укажите дату инвентаризации.

5. В поле «Содержание» введите содержание операции.

6. Для создания новой проводки в табличной части нажмите кнопку «Добавить».

7. В поле «Дебет» выберите счет 73.02 «Расчеты по возмещению материального ущерба». Далее заполните поле «Субконто1 Дебет», выбрав из справочника «Физические лица» лицо, признанное виновным в недостаче.

8. В поле «Кредит» выберите счет выберите счет 94 «Недостачи и потери от порчи ценностей».

9. В поле «Сумма» необходимо заполнить сумму недостачи, отнесенную на виновное лицо.

10. В поле «Содержание» укажите содержание операции.

11. Поля «Сумма Дт» и «Сумма Кт» в строке «НУ» автоматически заполняются значением, указанное в колонке «Сумма».

12. Кнопка «Записать».

13. Для вызова печатного бланка бухгалтерской справки используйте кнопку «Бухгалтерская справка».

Рис. 3