Счет-фактура на остаток аванса — в конце налогового периода?

| Может ли организация, отгрузив часть товара в счет полученного авансового платежа (спустя пять дней с момента получения предоплаты), выставить счет-фактуру на оставшуюся сумму аванса в конце налогового периода, если все операции производились в одном налоговом периоде? Отвечают эксперты службы Правового консалтинга ГАРАНТ Надежда Васильева и Ольга Монако. |

Организация получила аванс, затем в счет полученной суммы аванса была отгружена часть товара. При этом отгрузка осуществлялась по истечении пяти календарных дней, считая со дня получения авансовой суммы. Данные операции производились в одном налоговом периоде. Вправе ли организация выставить счет-фактуру на оставшуюся сумму аванса в конце налогового периода?

Пунктом 1 статьи 167 НК РФ определено, что моментом определения налоговой базы НДС у продавца является наиболее ранняя из следующих дат (если иное не предусмотрено НК РФ):

— день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

— день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Следовательно, при получении предварительной оплаты (аванса) налогоплательщик обязан исчислить с этой суммы НДС и на основании пункта 3 статьи 168 НК РФ не позднее пяти календарных дней со дня ее получения составить соответствующий счет-фактуру. Сумма налога при этом исчисляется в порядке, установленном пунктом 4 статьи 164 НК РФ (п. 1 ст. 168 НК РФ).

Согласно пункту 14 статьи 167 НК РФ, если моментом определения налоговой базы являлся день получения предварительной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), то на день отгрузки этих товаров (выполнения работ, оказания услуг, передачи имущественных прав) в счет поступившей ранее предоплаты также возникает момент определения налоговой базы.

Выписанные и (или) выставленные при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг) или передачи имущественных прав счета-фактуры регистрируются налогоплательщиком в книге продаж в соответствии с пунктами 3 и 17 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Исходя из буквального прочтения норм пункта 14 статьи 167 НК РФ каких-либо исключений из общего правила для случаев, когда предоплата и отгрузка имеют место в одном налоговом периоде, не предусмотрено.

Такого мнения придерживаются налоговые органы, разъясняя, что при получении оплаты (частичной оплаты) в счет предстоящей поставки товаров (работ, услуг) счет-фактура на сумму такой предварительной оплаты должен быть выставлен в обязательном порядке, даже если отгрузка товаров (работ, услуг) произведена не более чем в течение пяти дней после внесения авансов (письма ФНС России от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/354).

Однако по мнению Минфина России, если отгрузка товаров (работ, услуг) осуществляется в течение пяти календарных дней, считая со дня получения предварительной оплаты (частичной оплаты), счета-фактуры по такой предварительной оплате выставлять покупателям не требуется (письма Минфина России от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39). При использовании этих разъяснений надо учитывать, что такой вывод не следует из пункта 3 статьи 168 НК РФ, а основывается на том, что при отгрузке поставщиком в любом случае будет выставлен счет-фактура, поэтому выставление одновременно и счета-фактуры на аванс не имеет смысла, а лишь увеличивает и усложняет документооборот. Кроме того, письма Минфина России носят рекомендательный характер, не содержат правовых норм или общих правил, конкретизирующих нормативные предписания, и не являются нормативными правовыми актами.

Мнение судебных органов по данному вопросу принципиально отличается от позиции контролирующих органов.

Арбитражные суды в случае, когда предоплата и отгрузка приходятся на один и тот же налоговый период, вообще не признают такие платежи авансовыми в целях исчисления НДС, при этом они опираются на позицию ВАС РФ, которая заключается в том, что не может быть признан авансовым платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла отгрузка (Постановления Президиума ВАС РФ от 10.03.2009 № 10022/08, от 27.02.2006 № 10927/05, постановления ФАС Поволжского округа от 22.12.2008 № А55-3598/08, ФАС Московского округа от 23.01.2013 № Ф05-15410/12, от 23.04.2010 № КА-А40/3908-10, от 17.07.2008 № КА-А41/5427-08, ФАС Дальневосточного округа от 28.11.2008 № Ф03-4597/2008). Если следовать указанной позиции, то продавец должен выписывать счета-фактуры на полученную предварительную оплату только в том случае, если отгрузка товаров, в счет которых она получена, состоится в следующем налоговом периоде.

Таким образом, по нашему мнению, приведенная позиция ФНС России является наиболее соответствующей нормам главы 21 НК РФ, которые не ставят обязанность налогоплательщиков по начислению НДС и выставлению счетов-фактур при получении предоплаты в зависимость от периода (сроков) последующей отгрузки товаров (работ, услуг).

В случае если организация примет иной порядок выставления счетов-фактур по полученным авансам, отличный от рекомендуемого ФНС России, а именно — выставит счет-фактуру на оставшуюся сумму аванса в конце налогового периода, то с большой вероятностью такой подход может вызвать налоговый спор. И в этом случае велика вероятность того, что свою позицию организации придется отстаивать в судебном порядке.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Плательщика могут оштрафовать за невыставление ЭСЧФ с 1 января 2020 года

Игорь Скринников напомнил, что в соответствии с Налоговым кодексом Беларуси с 1 января 2021 года в целях осуществления расчетов по НДС и применения налоговых вычетов будут использоваться только электронные счета-фактуры. К плательщикам, которые не будут выставлять (направлять) ЭСЧФ, могут быть применены меры административного взыскания.

К плательщикам, которые не будут с 1 января 2021 года выставлять (направлять) ЭСЧФ, могут быть применены меры административного взыскания в соответствии со статьей 13.8 КоАП. Об этом сообщил на пресс-конференции «Налогообложение-2020: важнейшие изменения в законодательстве» в пресс-центре БелТА начальник главного управления методологии налогообложения организаций Министерства по налогам и сборам Беларуси Игорь Скринников, отвечая на вопрос корреспондента GB.BY.

Рекомендуем прочесть: Ст228 ч2 ук рф в новой редакции с комментариями 2020

Счет-фактура на аванс

В конце прошлого года было выпущено письмо Минфина РФ от 30.11.06 №б/н., в котором изложена позиция финансового ведомства по данному вопросу с учетом мнения налоговых органов и сложившейся судебной практики. Позиция Минфина такова: В соответствии с п. 1 ст. 154 Налогового кодекса РФ при получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога, за исключением оплаты, частичной оплаты, полученной налогоплательщиком, применяющим момент определения налоговой базы в соответствии с п. 13 ст. 167 НК РФ. В соответствии с п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав выставляются соответствующие счета-фактуры не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав. Порядок ведения журнала учета полученных и выставленных счетов-фактур, книги покупок установлен Постановлением Правительства РФ от 02.12.2000 N 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (далее — Правила). Пунктом 18 Правил при получении денежных средств в виде авансовых и иных платежей в счет предстоящих поставок предусмотрено составление продавцом счета-фактуры, который регистрируется в книге продаж. Пункт 17 Правил обязывает продавца регистрировать «авансовые» счета-фактуры в книге продаж в хронологической последовательности в том периоде, когда поступила предоплата, а п. 13 Правил — в книге покупок в том периоде, в котором аванс «закрывается» отгрузкой. При этом обязанность продавца по составлению счета-фактуры при получении авансовых платежей названными Правилами не связана с налоговым периодом по НДС, установленным ст. 163 НК РФ. Конкретный срок составления «авансового» счета-фактуры ни НК РФ, ни Правилами не оговорен. Согласно Письму Минфина России от 25.08.2005 N 03-04-11/209 даже если предоплата и отгрузка товара произошли в течение одного месяца, то есть в одном налоговом периоде, то счет-фактуру на полученный аванс выписывать все равно нужно, поскольку исключений в таких случаях Правила не предусматривают. Аналогичная точка зрения изложена в Письме УФНС России по г. Москве от 11.02.2005 N 19-11/9796. Вместе с тем позиция финансового ведомства и налоговых органов по этому вопросу расходится со сложившейся арбитражной практикой. По мнению арбитражных судов, платежи за товар, отгруженный в том же налоговом периоде, не могут считаться авансами, в том числе в случае, если денежные средства поступили ранее отгрузки товаров. А значит, такие платежи не могут увеличивать налоговую базу в порядке, предусмотренном ст. 162 НК РФ. При этом судьи исходят из того, что применительно к НДС согласно ст. 163 НК РФ налоговым периодом является месяц или квартал, следовательно, налоговая база по данному налогу должна определяться в конце каждого календарного месяца или квартала. Следовательно, для целей исчисления НДС авансовыми и иными платежами, полученными в счет предстоящей поставки товаров, будут являться денежные средства, полученные налогоплательщиком от покупателей товаров в налоговые периоды, предшествующие периоду, в котором осуществляется реализация соответствующих товаров. Данный вывод содержится, например, в Постановлении ФАС Московского округа от 06.03.2006 N КА-А40/894-06 по делу N А40-41215/05-107-318, Постановлении ФАС Поволжского округа от 24.01.2006 N А72-6633/04-7/498, Постановлениях ФАС Восточно-Сибирского округа от 24.01.2006 N А33-16072/05-Ф02-7021/05-С1, от 15.09.2004 N А19-5169/04-30-Ф02-3783/04-С1, Постановлениях ФАС Западно-Сибирского округа от 13.02.2006 N Ф04-233/2006(19490-А03-31), от 22.09.2004 N Ф04-6802/2004(А46-4924-31), Постановлении ФАС Уральского округа от 03.02.2004 N Ф09-50/04-АК. Таким образом, оплата, поступившая ранее отгрузки товаров (выполнения работ, оказания услуг), но в пределах того же налогового периода, не является авансом, следовательно, требования названных Правил на такие платежи не распространяются и необходимость в составлении счета-фактуры отсутствует. Если же отгрузка товаров (выполнение работ, оказание услуг) состоялась частично в том же налоговом периоде, в котором получена оплата в счет предстоящей поставки этих товаров (работ, услуг), то счет-фактуру можно составить лишь в конце налогового периода по поступившему платежу только на сумму, на которую отгрузка товаров (работ, услуг) до окончания данного налогового периода не произведена. Однако с учетом позиции финансового ведомства и налоговых органов правомерность такой позиции налогоплательщику, возможно, придется доказывать в арбитражном суде. __________________ Ольга Маттейс, директор Департамента аудита АКГ «СВ-Аудит»

СМИ о нас

Зачем контролировать авансы покупателей?

Савченко Татьяна Анатольевна, финансовый директор ГК «Ритейл Сервис».

Эл.почта

Кредиторская задолженность покупателей воспринимаются большинством предпринимателей как бесплатный денежный ресурс, при этом упускается, что этот ресурс дан на очень короткое время и тоже стоит денег, т.к. все авансы полежат обложению или НДС или единым налогом. Между тем, аванс покупателя — это скорее незарегистрированная прибыль подразделения. Поэтому, если на конец месяца у нас числятся авансы, то на балансе мы имеем убыток в размере начисленного (со всей суммы) НДС (при ОСНО) либо ЕН (при УСН). А ведь кредиторская задолженность покупателя может потом и не использоваться покупателем в целях покрытия будущих реализаций, а значит, и не быть прибылью вообще.

Кроме этого, если не контролировать сроки исполнения обязательств, то просроченные авансы несут в себе и другие коммерческие риски, оценить которые представляется довольно сложно. Ведь несвоевременное закрытие авансов сопровождается риском утраты доверия клиента и наработкой отрицательной репутации на рынке. С другой стороны, несвоевременная отработка аванса несет риски непринятия оказанных услуг покупателем и возврат аванса по оказанным услугам, что ведет к понижению финансового результата и дополнительной нагрузке на бухгалтерию по учету претензионных операций и подачи уточненных деклараций по налогам.

И стоит ли содержать на балансе такой пассив? Попробуем рассчитать отвлечение средств на расходы по налогам краткосрочного периода, в котором у нас образуются незакрытые авансы покупателей:

Смоделируем ситуацию на примере продаж товаров на 100 000 руб. (с НДС) с себестоимостью 59 300 руб. (без НДС):

В случае, если отгрузка не совершена, то предстоит заплатить НДС с аванса — 100 000 /118*18 = 15 254 руб., а в отчете о прибылях и убытках дохода по этой сделке так и не увидим..

Если организация, просрочившая аванс, облагается по УСНО, то в бюджет нужно будет оплатить столько же, сколько и при совершении реализации (6% от 100 000 руб. = 6 000 руб.), только прибыль также не сформируется, а риск возврата денежных средств будет достаточно велик.

Таким образом, получается, что по итогам этого отчетного периода в бюджет нужно будет заплатить налогов по ТСНО больше на 5 585 руб., а по УСНО — 6000 руб. надо заплатить раньше, чем сделка осуществлена. Может получиться, что в следующем квартале придется заплатить и эти налоги, и вернуть денежные средства покупателю в полном размере… а потом, может, и ждать возврата этих налогов из бюджета. Срок, на который отвлекаются эти средства, определяется периодом оборота кредиторской задолженности покупателя (сроком исполнения обязательства по поставке товара) плюс период до подачи декларации по этому налогу. В условиях дефицита денежных средств такие операции для организации крайне не желательны.

Конечно, получение аванса — это страховка сделки и, в наших силах, в данной ситуации своевременно исполнять обязательства, не допуская просрочек и перебоев с поставками.

Подобный расчет заставляет относиться к получаемым авансам с большим вниманием, нежели наслаждаться «бесплатным» ресурсом. Для этого нужно разобраться в причинах возникновения просроченных авансов. Причинами же могут быть и несвоевременность выполнения обязательств со стороны нашей компании, и ошибочное перечисление клиентами сумм в повышенном размере, и невнимательность бухгалтера при закрытии авансом реализации (если в компании ведется учет обязательств по договору в разрезе каждого документа), и, даже, несвоевременно выписанная реализация (особенно, если в организации оказываются услуги по ежемесячному обслуживанию, и по условиям договора, клиент оплачивает абонентскую плату авансом).

Чтобы минимизировать риски, связанные с возникновением просроченной кредиторской задолженности, нужно уже в момент платежа четко определять поступающий платеж, и своевременно совершать действия по отработке авансов. Для этого целесообразно регламентировать этот процесс. И так как кредиторская задолженность покупателей тесно связана с дебиторской задолженностью, регламентировать работу с кредиторкой лучше совместно с регламентацией работы с дебиторской задолженности в одном документе.

Для контроля авансов покупателей в регламент по контролю дебиторской задолженности был дополнен положениями о работе с авансами покупателей и изменена форма реестра задолженности.

Выдержки из регламента работы с дебиторской и кредиторской задолженностью

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящий регламент подлежит исполнению во всех подразделениях ГК «Ритейл сервис».

1.2. Ответственными за исполнение настоящего регламента являются руководители основных бизнес-направлений, которые назначают конкретных исполнителей, ответственных за контроль авансов, из числа подчиненных им сотрудников.

1.3. Ответственным за своевременное проведение взаимозачетов по закрытию дебиторской задолженности является главный бухгалтер.

1.4. Ответственным за согласование и актуализацию настоящего регламента является финансовый директор.

2. ЦЕЛИ КОНТРОЛЯ АВАНСОВ ПОЛУЧЕННЫХ ОТ ПОКУПАТЕЛЕЙ:

2.1. Своевременное закрытие дебиторской задолженности покупателей;

2.2. Своевременное исполнение обязательств компании о поставке товаров и оказании услуг или возврате излишне перечисленных сумм.

3. Правила контроля авансов покупателей

3.1. Авансы полученные являются кредиторской задолженностью учитываются в составе пассивов на балансе конкретного бизнес-направления в разрезе договоров в момент их образования (получения оплаты от покупателя).

3.2. В случае получения денежных средств без ссылки на заказ или реализацию, денежные средства учитываются как предоплата по указанному договору и в дальнейшем подлежат зачету в счет оплаты за реализацию по методу ФИФО.

3.3. Если по данному контрагенту нет документа реализации или Заказа, то такой документ должен быть создан менеджером в течении 4-х дней с момента получения аванса либо нужно подготовить письмо о зачете этой суммы по другому договору и согласовать его с покупателем, иначе такие авансы считаются ошибочно перечисленными и, после проведения сверки, подлежат возврату отправителю денежных средств.

3.4. Ответственным за определение подразделения-получателя денежных средств является бухгалтер, вносящий в учет соответствующую выписку банка.

3.5. Если при получении денежных средств невозможно определить отдел-получатель денежных средств, то такие авансы полученные учитываются на отдельном субсчете к счету 76. С отправителем денежных средств бухгалтером производится и подписывается сверка, выявляются возможные задолженности по другим организациям на предмет проведения взаимозачета, иначе сумма переплаты подлежит возврату контрагенту по его письму, либо самостоятельно по истечении 1 месяца с момента их получения. Ответственным за своевременный возврат полученных сумм, ошибочно перечисленных контрагентами, является главный бухгалтер.

3.6. Сроки контроля авансов полученных. Критической датой закрытия авансов полученных является:

3.6.1. Если аванс поступил по «Заказу покупателя» — дата, указанная в поле «Отгрузка»;

3.6.2. Если аванс поступил без «Заказа покупателя», либо в поле «Отгрузка» дата не указана, то берется дата получения аванса плюс 30 дней.

3.7. Для контроля за своевременностью закрытия дебиторской задолженности покупателей используется отчет «Реестр дебиторско-кредиторской задолженности по покупателям».

3.8. Ответственными за своевременным использованием аванса покупателя в счет закрытия его дебиторской задолженности являются менеджеры, отвечающие за работу с дебиторской задолженностью.

3.9. Отчет «Реестр дебиторско-кредиторской задолженности по покупателям» с комментариями по просроченным долгам предоставляется по электронной почте (формат Excel) финансовому директору еженедельно, по четвергам до 14-00.

Разработанный реестр дебиторско-кредиторской задолженности покупателей позволяет одновременно группировать и дебиторскую и кредиторскую задолженность покупателей в разрезе разных подразделений и юридических лиц компании:

Причем, если аванс просрочен, то дата закрытия аванса выделяется красным цветом.

Сгруппированный таким образом отчет, позволил в одном месте увидеть картину взаиморасчетов по всем договорам покупателей. Работа с этим отчетом облегчила поиск информации о незакрытых документах реализации и сразу сняла вопросы своевременности проведения поступающих оплат по ним. Так как отчет позволяет видеть информацию в разрезе всех юридических лиц компании, то стало гораздо легче готовить документы на взаимозачет по встречным обязательствам.

Регламентация контроля авансов позволила бухгалтерам компании более точно и однозначно классифицировать поступающий платеж: теперь излишне перечисленные денежные средства бухгалтерия учитывает на отдельном субсчете к счету 76 и не начисляет с них НДС к уплате, что позволяет нам не отвлекать денежные средства на оплату НДС или единого налога (при УСНО) по ним. А это особенно актуально в условиях дефицита свободных денежных средств.

В результате внедрения этого регламента, проведенные мероприятия по инвентаризации кредиторской задолженности и возврату излишне перечисленных сумм, учитываемых ранее в авансах на счете 62, единовременно позволили уменьшить выплаты НДС в бюджет почти на 70 т.р.

Алтайский центр финансового консалтинга

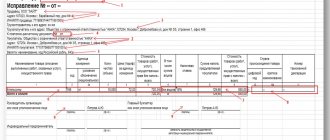

Как подготовить счет на оплату аванса?

Утвержденных требований для заполнения документа нет. Однако это не означает, что каждый производитель или продавец заполняет его по-своему. В счете на оплату аванса следует указать

:

- данные о компании: наименование, юридический адрес, реквизиты и координаты для связи;

- реквизиты продавца товара или услуги;

- данные покупателя: ФИО, паспорт, адрес и номер телефона;

- какой товар или услуга приобретается;

- количество (если продается товар оптом);

- цена за единицу;

- общая цена;

- дата выставления счета и срок, в течение которого он должен быть оплачен.

Внимание! Дополнительно можно прописать наименование платежа, которое должно быть указано во время перечисления средств.

Документ обязательно подписывается бухгалтером или иным лицом, который имеет на это доверенность. Помимо подписи ставится ФИО подписанта. Закрепляется все печатью.

Важно учитывать, что сумму аванса необходимо фиксировать в книге продаж. После получения средств выписать счет-фактуру

. При этом на каждый полученный аванс должен составляться отдельный счет-фактура.

Аванс и начисление налога

По закону, если продавец получил от покупателя аванс, он должен не забыть начислить на него НДС.

Так, на основании п. 2 ст. 153 НК РФ при определении налоговой базы по НДС выручку от продаж (реализации) определяют исходя из всех доходов плательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежном или натуральном виде.

При этом по общему правилу моментом определения налоговой базы закон считает наиболее раннюю из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки или передачи товаров/работ/услуг;

- день оплаты или частичной оплаты в счет предстоящих поставок товаров/выполнения работ/оказания услуг.

Проще говоря, получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен начислить НДС к уплате в бюджет. Расчетная ставка будет 20/120 или 10/110 (п. 4 ст. 164 НК РФ).

Выбор налоговой ставки (0%, 10% или 20%) зависит от того, по какой ставке в силу закона (ст. 164 НК РФ) облагается реализация конкретных товаров, выполнение работ или оказание услуг, в счет которых продавец (поставщик) получил аванс.

Выставление авансовых счетов фактур

Многих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

- Аванс перечисляют за поставку товаров, которые включены в специальный перечень Правительства РФ, как товары длительного цикла производства.

- Авансы, которые относятся в категорию экспортных отгрузок.

- Аванс поступает в пользу компании, которую освободили от обязанностей плательщика налогов. Освобождение получают компании, по деятельности которых три месяца подряд фиксируется выручка, не превышающая 2 млн рублей.

Срок выставления счета-фактуры на аванс

А вот когда выписывается счет-фактура на аванс по срокам? Согласно закону, при реализации товаров, выполнении работ или оказании услуг счет-фактуру выставляют не позднее 5 календарных дней, считая день отгрузки товаров (выполнения работ, оказания услуг).

Соответственно, «авансовый» счет-фактуру необходимо оформить тоже в течение 5 календарных дней с даты получения аванса. Об этом говорит п. 3 ст. 168 НК РФ.

Когда последний день срока выписки счета-фактуры на аванс попадает на выходной или нерабочий праздничный день, выставить его нужно не позднее 1 рабочего дня, идущего за таким днем (п. 7 ст. 6.1 НК РФ).

Пример:

Авансовый счет-фактуру выставляйте не позднее пяти календарных дней с даты получения предоплаты (п. 3 ст. 168 НК РФ). Например, аванс поступил 29 января 2021 г. Счет-фактуру вы можете выставить в любой из следующих дней: 29 января, 30, 31 января, 1 или 2 февраля 2020 г.

Как заполнять авансовый счет-фактуру

- Порядковые номера этих документов письмом № 03-07-11/427 Минфина РФ рекомендуется вносить в один перечень с отгрузочными.

- Если предоплата вносится, когда договор еще не заключен, название поставляемой продукции в счете-фактуре лучше отражать обобщенное (укрупненное), а ставку НДС указать как 18/118 – очередная рекомендация в письме № 03-07-15/39 Минфина.

- Для удобства хранения и использования на авансовых счетах-фактурах можно наносить определенные отметки, например наименование конкретного поставщика. Документы от этого недействительными считаться не будут.

- Авансовый счет-фактура обязательно подписывается руководителем организации и ее главбухом (либо лицами, их замещающими). Индивидуальный предприниматель подписывает документ лично и при этом указывает сведения о его госрегистрации. Эти же правила действуют и для счетов-фактур на отгрузку, таким же образом осуществляется и корректировка.

Иногда договор предусматривает ряд поставок. Тогда частичная предоплата может быть зачтена частями в счет оплаты последующих поставок. Тем самым обеспечиваются интересы продавца на тот случай, если какая-то поставка окажется неоплаченной. И он может «неиспользованную» сумму, оставшуюся от аванса, учесть в погашении долга. Только при этом могут появиться трудности с авансовым НДС у каждой из договаривающихся сторон.

Когда счет-фактуру на аванс выставлять не нужно

Счет-фактуру на авансовую предоплату по сделке не выписывают, если аванс получен в счет будущих поставок товаров (выполнения работ, оказания услуг), которые удовлетворяют одному из следующих условий (абз. 3 п. 17 Правил, утв. Постановлением Правительства РФ от 26.12.2011 № 1137):

- имеют длительность цикла производства и изготовления свыше полугода;

- облагаются по ставке НДС 0%;

- не подлежат налогообложению (освобождаются от НДС).

По мнению Минфина России, выписывать счет-фактуру на предоплату также не нужно, если отгрузка случилась в течение 5 календарных дней со дня получения аванса в счет этой отгрузки (письмо от 10.11.2016 № 03-07-14/65759).

Таким образом, сроки выписки авансовых счетов-фактур за последнее время не поменялись.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Авансы за «коммуналку» без счета-фактуры

Если поставщик после получения предоплаты не выставил в адрес покупателя счет-фактуру, это является нарушением порядка, установленного в п. 1 и 3 ст. 168 НК РФ. Но привлечь поставщика к ответственности по ст. 120 НК РФ налоговая инспекция может, только если он вообще не выписывал счет-фактуру при получении аванса. Если поставщик руководствовался порядком, действовавшим до 1 января 2009 г. (при получении аванса выписал счет-фактуру в одном экземпляре и учел его в Книге продаж), привлечь его по этой статье не удастся. Ведь у него на руках будет счет-фактура на аванс. А за то, что он не направил другой экземпляр покупателю, действующее законодательство ответственности не предусматривает.

Организация перечисляет предоплату поставщикам за услуги связи, газ, электроэнергию и т.д. Однако счета-фактуры на предоплату получены не от всех поставщиков. Является ли невыставление счетов-фактур по полученным авансам нарушением? Как отражается такая ситуация в бухгалтерском учете покупателя?

08 Фев 2021 juristsib 2301

Поделитесь записью

- Похожие записи

- Ст 228 с изменениями на 2021 год

- Какие Субсидии Положены Многодетных Семьям В 2021 Году

- Расчет Компенсации Жкх Многодетным Семьям В 2021 Году

- Коэф инфляции по возмещению вреда здоровью чернобыльцам 2020 2020

Действия после того, как получили АСФ от поставщика

Счет-фактуру на аванс, полученный покупателем, необходимо зарегистрировать в установленном порядке (подробно о том, что такое авансовая счет-фактура и для чего нужна, читайте , а из этой статьи вы узнаете, в каких случаях выписывается и каковы сроки выдачи этого документа). Для этого надлежит оформить его в книгу покупок, где и следует отметить надлежащие сведения о счете.

В случае же работы с документами в электронном виде зарегистрировать счет можно с помощью соответствующих программ. Выполнить это можно как вручную, так и в автоматизированном режиме.

Затем, по окончании текущего периода, в котором был составлен документ, его непременно следует подать в местную инспекцию для его регистрации и возможности реализации прав на необходимые вычеты. Никаких других действий с выданными авансовыми счетами, выполнять не требуется.

Когда продавец получает деньги от клиента, то должен сделать следующее:

- Вычесть из полученной суммы НДС и сделать проводку по начислению к оплате (примеры проводок ниже).

- Подготовить с/ф за 5 дней (о том, как правильно заполнить АСФ и в какой срок, можно узнать , а как использовать индексы и префиксы для нумерации различных типов счетов-фактур мы рассказывали ).

- Регистрировать этот счёт в книге продаж в том квартале, когда получает деньги.

- В день фактической отгрузки выставить с/ф ещё раз в счёт принятого раньше аванса.

- Отправить к оплате начисленный ранее за отгрузку НДС.

- А НДС, подсчитанный при получении суммы на предоплату, отправить к вычету.

- Зарегистрировать авансовый счёт-фактуру в соответствующей книге покупок.

Покупателю же необходимо:

- принять к вычету НДС, отмеченный в авансовом счёте-фактуре, принятом от поставщика;

- выделить НДС по принятым ТМЦ в счёт раньше выполненной оплаты и отправить к вычету;

- произвести восстановление авансового налога.

В Москве и области не откажут в вычете без авансового счета-фактуры

Мы опросили налоговые инспекции Москвы и Подмосковья с тем, чтобы узнать, как инспекторы на местах решают самые популярные вопросы по авансовым счетам-фактурам. В территориальных налоговых инспекциях мы выяснили, во-первых, можно ли принять к вычету НДС по счету-фактуре на отгрузку, если продавец не выставлял счет-фактуру на аванс. И во-вторых, оштрафует ли инспекция продавца, который не выставил авансовый счет-фактуру (например, в том случае, если предоплата и отгрузка произошли в течение пяти дней).

Повезло компаниям, которые состоят на учете в столичных ИФНС № 14, 17

и

21

. Здесь не считают нарушением невыставление счета-фактуры на аванс при разнице между отгрузкой и оплатой в пять дней. Но самые продвинутые инспекторы работают в столичных

инспекциях № 1, 5, 13, 21

и в подмосковной

ИФНС по г. Дмитрову

. Здесь считают, что авансовые счета-фактуры вообще не нужны, если отгрузка и оплата произошли в течение одного налогового периода и отсутствие документов не повлекло за собой уменьшение налоговой базы.

Рекомендуем прочесть: Как получить справку на социальную стипендию в 2021 году

В каких отчетных документах фиксируется?

После того, как предоплата по сделке была проведена, а АСФ созданы, их требуется зарегистрировать.

Для этой цели, как уже было сказано, используются книги покупок/продаж, находящиеся у покупателя и поставщика.

Также вместо использования книг допускается регистрация счетов и с помощью электронных программ (к примеру, 1C). Как отражать поступление данных документов, будет рассказано ниже.

При этом, независимо от того, каким способом выполняется оформление счетов, срок их регистрации не должен превышать пяти дней с момента поступления (в некоторых случаях, определяемых законом – в течение месяца).

Варианты регистрации

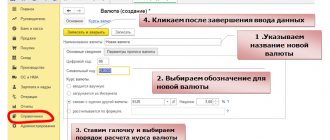

При оформлении счета в программе 1C существует несколько способов его регистрации.

- Регистрировать всегда при получении аванса. При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней. В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней (статья 168).

- Зачтенные до конца месяца суммы не регистрируются. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию).

Выбирать его нужно только в тех ситуациях, когда поставки товаров либо услуги происходят непрерывно в отношении одного и того же лица.Он подойдет при авансовой оплате услуг интернет-доступа, связи, электричества, а также в других подобных этим ситуациях.

То, что подобная практика не является нарушением, разъяснено в письме Министерства Финансов от 6 марта 2009 года. При этом счета подобного рода должны быть оформлены не позже, чем до 5 числа месяца, последующего за месяцем перечисления аванса.

Например, услуги интернет-провайдера были оплачены авансом за июль. В такой ситуации авансовый счет потребуется оформить не позднее 5 июля того же года.

- Не регистрировать счета, зачтенные до конца налогового периода. Использование этого пункта довольно спорно и может вызвать разногласия с налоговыми органами. Применять его следует лишь тем компаниям, которые готовы отстаивать свою позицию.

Возможность выбрать этот вариант вызвана следующим: существует мнение, что наименование «авансовый платеж» не должно относиться платежам, начисляемым в том же периоде, в котором происходит и отгрузка, поскольку тогда они не соответствуют самому понятию «авансовый».А раз так, то и составлять авансовые счета по текущему периоду не нужно. Правда, следует еще раз сказать, что при выборе такого варианта споры с налоговой службой будут обеспечены.

- Вовсе не регистрировать поступающие платежи в качестве авансовых. Подходит он только для организаций, обозначенных в Налоговом Кодексе в статье 167. К ним относятся компании, имеющие длительный производственный цикл конечной продукции, превышающий срок в 6 месяцев.

Не оформление счетов фактур на аванс чем грозит

Поставщики электроэнергии, нефти, газа, услуг связи (то есть когда идут непрерывные долгосрочные поставки в адрес одного и того же покупателя) могут составлять счета-фактуры на полученные в течение месяца авансы один раз в месяц не позднее 5-го числа следующего месяца.

Обязательно ли выставлять счёт-фактуру на аванс?

Но я все — таки придерживаюсь норм Налогового кодекса РФ, чтобы избежать споров с налоговиками. Тем более что письма носят частный разъяснительный характер. И не хотелось бы сложных судебных разбирательств.

- Счёт-фактура выставляется ещё раз в день, когда производят отгрузку.

- НДС, начисленный с суммы, направляется к оплате.

- Направление к вычету НДС, подсчитанного при поступлении предоплаты.

- Регистрирует в книге продаж выписанные отгрузочные документы.

- Регистрирует в книге покупок авансовый счёт-фактуру.

В ручном режиме

Существует два основных способа регистрации АСФ в программе 1C. Первый из них – ручной метод. Он подойдет в случае, когда приходится регистрировать не очень большое количество счетов. Инструкция:

- Для того, чтобы оформить документ таким образом, необходимо в разделе документы на аванс выбрать кнопку: создать на основании. Из появившихся вариантов выбрать «счет-фактура выданный».

- После того, как этот пункт выбран, появится отдельное окно счета.

- За этим нужно будет только проверить правильность заполнения всех данных и нажать на значок «провести», после чего оформление документа будет завершено.

Автоматически

В ситуации, когда поступающих счетов очень много, регистрировать их в ручном режиме становится не слишком удобно и отнимает много времени. В этом случае лучше установить автоматическую регистрацию. Инструкция:

- Для этого необходимо зайти в подраздел «банки и кассы», где найти «счета на аванс». После выбора этого пункта появится окно, в котором и следует выбрать период, за который будет произведено формирование документов.

- Затем нужно нажать кнопку «заполнить» и выбрать все незарегистрированные счета. При этом список можно легко корректировать и по необходимости удалять ненужные либо дописывать новые документы.

- Когда все необходимые авансовые счета от поставщика будут выбраны, останется только нажать на кнопку «выполнить», после чего произойдет их обработка — так будут соблюдены все правила зачета АСФ.Список всех оформленных документов можно будет в любое время открыть, совершив переход по ссылке: «открыть список счетов на аванс».

Какие проводки соответствуют выданному документу?

При поступлении предоплаты формируется проводка, фиксирующая полученные средства на счету поставщика услуг (продавца). Затем, после того, как продавцом составлен и получен покупателем авансовый счет, происходит проводка готовых счетов при их регистрации.

Это можно выполнять как с каждым счетом индивидуально, так и в общем автоматизированном режиме (как было объяснено ранее).

У продавца проводки будут примерно такими:

- дебет 51 Кредит 62ав – получены авансовые деньги от покупателя;

- дебет 62ав. Кредит 68 – отмечено начисление добавленного налога, который выделяется из аванса;

- дебет 62 Кредит 90.1 – отмечается доход от продажи ТМЦ на счёт аванса;

- дебет 90.3 Кредит 68 – с реализационной операции начисляется НДС;

- дебет 68 Кредит 62ав. – принимается к вычету авансовый НДС;

- дебет 62ав. Кредит 62р. – засчитываются предоплаченные деньги.

А в бухгалтерском учёте:

- Деб. 60 ав. Кред. 51 – получение аванса.

- Деб. 68 Кред. 60 ав – налог с предоплаты принимается на вычет.

- Деб. 19 Кред. 60 р – выделяется налог согласно полученным ТМЦ.

- Деб. 68 Кред. 19 – налог с поступлений принимается на вычет.

- Деб. 60 ав Кред. 68 – авансовый НДС восстановлен.

- Деб. 60 р Кред. 60 ав – засчитывается аванс.

Как видно из содержания настоящей статьи, использование электронных программ для регистрации различных счетов (в том числе авансовых) является более предпочтительным. Оно позволяет хранить всю необходимую информацию в одном месте, а благодаря взаимосвязанности документов возможность допущения ошибки в них минимальна.

Кроме этого, массовое автоматическое заполнение документов позволяет значительно экономить рабочее время.