Вопросы, рассмотренные в материале:

- В каких случаях возникает переплата по налогам ИП

- В каких источниках можно найти информацию о переплате налогов ИП

- Можно ли провести сверку с налоговой и написать заявление на возврат переплаты по налогам ИП онлайн

- Можно ли вернуть переплату по налогам ИП, если уже прошло более 3 лет

Основная задача федеральной налоговой службы (ФНС) – пополнение государственного бюджета и контроль налоговых взносов. Это определяет преимущественную направленность ее действий – обеспечение своевременных и полных отчислений по налогам, что достигается путем различных средств воздействия, включая финансовые санкции. На практике нередко встречается и явление противоположного характера, а именно излишние платежи в государственную казну. Что может сделать индивидуальный предприниматель в такой ситуации? Как вернуть переплату по налогам ИП? Давайте это выясним.

Почему возникает переплата по налогам ИП

Разумеется, преднамеренно отчислять избыточный налог никто не станет. Как правило, причиной подобного явления становятся банальные ошибки, например, в вычислении самого налога либо в заполнении формы платежного поручения.

Помимо этого, превышение платежа возможно по другим причинам:

- Предприниматель был не в курсе специальной сниженной ставки по УСН «Доходы минус расходы», которая действует в соответствующем регионе, и осуществлял выплату налога по ставке 15 %.

- Была подана декларация с уточнениями за предыдущий период, по причине чего выплата положена в меньшем размере.

- Льготные условия, которые были доступны к применению, например, с начала текущего года, а введены региональными властями позднее.

- При УСН «Доходы минус расходы» предприниматель квартальными авансовыми платежами на протяжении года перечислил больше средств, чем требуется по итоговой сумме налога за годовой период.

- Неосведомленность о том, что конкретный вид деятельности подлежит льготному налогообложению.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как выбрать систему налогообложения, чтобы сэкономить на платежах

- Как минимизировать налоги и не заинтересовать налоговую

- Как создать электронную подпись быстро и без проблем

Учет возвращенного аванса при объекте «доходы минус расходы»

Применяя объект «доходы минус расходы», особых проблем с учетом возвращенных авансов возникнуть не должно.

Итак, расходами «упрощенца» признаются затраты после их фактической оплаты.

Оплатой признается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг, имущественных прав) перед продавцом, которое непосредственно связано с поставкой.

В связи с этим суммы авансов в счет предстоящих поставок товаров (работ, услуг) при определении налоговой базы в составе расходов не учитываются.

Таким образом, перечисленный налогоплательщиком аванс признать расходом нельзя. Такие разъяснения содержатся в Письмах Минфина России от 30.03.2012 N 03-11-06/2/49, от 12.12.2008 N 03-11-04/2/195, УФНС России по г. Москве от 10.11.2005 N 18-11/3/82713.

Из этого чиновники делают вывод, что суммы авансовых платежей, возвращенные поставщиками товаров (работ, услуг), при определении налоговой базы по «упрощенному» налогу в состав доходов не включаются (Письмо Минфина России от 16.06.2010 N 03-11-06/2/93).

Признаем аванс доходом

Фирмы на УСН применяют кассовый метод признания доходов и расходов 1 . При этом доход признают на день:

- поступления средств на счета в банках и (или) в кассу;

- поступления имущества и (или) имущественных прав на него;

- погашения задолженности перед фирмой иным способом.

Однако возврат предоплаты может быть в рамках как одного, так и разных отчетных (налоговых) периодов. Рассмотрим на примерах заполнение книги учета доходов и расходов в зависимости от момента возврата предоплаты.

Выписка из книги учета доходов и расходов (к примеру 1) Подготовлено с использованием системы ГАРАНТ

Раздел I. Доходы и расходы

дата и номер первичного документа

Платежное поручение от 1 марта № 77

Получена предоплата по договору за оказание услуг от 28 февраля № 280211

Платежное поручение от 11 марта № 113

Возврат предоплаты по договору за оказание услуг от 28 февраля № 280211

Итого за I квартал

Выписка из книги учета доходов и расходов (к примеру 2) Подготовлено с использованием системы ГАРАНТ

I. Доходы и расходы

дата и номер первичного документа

Платежное поручение от 16 мая № 123

Возврат предоплаты по договору за оказание услуг от 28 февраля № 280211

Итого за II квартал

Итого за полугодие

Компании на УСН нередко участвуют в операциях возвратов. Приходится производить возврат авансов полученных либо выступать в качестве получателя возвращаемых от поставщиков авансов. Рассмотрим порядок отражения в бухгалтерском и налоговом учете возврата аванса

Ситуация: компании поступил аванс от покупателя, в дальнейшем договор был расторгнут и сумма, поступившая в счет предоплаты, возвращена.

В книге учета доходов и расходов (утв. приказом Минфина России от 22.10.2012 № 135н (далее — Книга)) возвращенные авансы отражают в составе доходов (графа 4 раздела I) со знаком минуса.

— 100 000 руб. — аванс поступил на расчетный счет.

Запись в Книге будет следующая (см. ниже).

Отражение в Книге учета доходов и расходов полученного аванса

— 100 000 руб. — отражена задолженность на сумму возврата аванса.

ДЕБЕТ 76 Кредит 51

— 100 000 руб. — аванс возвращен покупателю.

Запись в Книге будет следующая (см. ниже).

Отражение в Книге учета доходов и расходов возвращенного аванса

Как полагает автор, данная точка зрения небесспорна. Ведь налоговое законодательство не ограничивает сумму учитываемого возвращенного аванса. Некоторые суды также считают неправомерным вывод о возможности уменьшения налоговой базы на сумму возвращенного аванса только в пределах полученных за указанный период доходов (пост. АС ВСО от 19.01.2015 № Ф02-5409/2014).

Ситуация: компания перечислила аванс поставщику, но в дальнейшем сделка была отменена и поставщик вернул аванс.

Соответственно, суммы авансовых платежей, возвращенные поставщиками, в состав доходов не включаются (письма Минфина России от 16.06.2010 № 03-11-06/2/93, от 12.12.2008 № 03-11-04/2/195, от 08.02.2007 № 03-11-05/24) и в Книге не отражаются.

https://youtube.com/watch?v=BRgjl0KCcl4%26list%3DPL0y1go9RFkdpu7buLZG9uR8NNdOIYp5yA

Как узнать о переплате по налогам ИП

Для уточнения этого вопроса существует два пути: получить уведомление от ИФНС или справиться самостоятельно (через личный кабинет налогоплательщика).

- Уведомление от ИФНС

Может происходить в виде телефонного звонка. Например, в отделении ФНС нашли переплату и звонят вам по мобильному, представившись примерно так: «Здравствуйте, это налоговая». В таком случае обязательно запишите, из какого отделения вам звонят и какой налог был оплачен с избытком. Особенное внимание уделите тому, чтобы зафиксировать номер телефона или адрес отделения, где была выявлена ваша переплата.

При обнаружении избыточного налога ИФНС может затребовать документацию, например акты, договоры, счета-фактуры и даже кассовый аппарат для перепроверки. Нет смысла препятствовать, ведь указанные меры служат вашим интересам, к тому же отказ от их исполнения может вылиться в штраф порядка 10 000 руб. А чем скорее вы предоставите данные и позволите налоговой инспекции все уточнить, тем быстрее сможете вернуть ошибочно перечисленные средства.

- Личный кабинет налогоплательщика

На официальном сайте ФНС можно использовать свой личный кабинет; среди прочего он помогает выяснять, существуют ли переплаты, и контролировать ход заявлений по их возврату. При наличии ЭЦП (электронно-цифровой подписи) вы сможете перевести отчетность и контакты с налоговой инспекцией в digital-формат, отказавшись от бумажных документов и личных визитов.

Просто зарегистрируйтесь на сайте ФНС – и сможете отслеживать весь ход своих налоговых платежей в персональном аккаунте.

Есть еще один способ. Можно уточнить наличие переплаты и вернуть ее через личное посещение налоговой инспекции и Почту России. Если вам удобнее лично обратиться за информацией, а все отношения иметь закрепленными на бумаге, можете выбрать этот путь. Просто во время чтения статьи заменяйте «электронные обращения» на «посещение налоговой инспекции по месту учета» и «письмо с описью вложения» – в целом же алгоритм общий.

Как вернуть переплату по налогам ИП: пошаговая инструкция

Приводим в помощь пошаговую инструкцию, которая подскажет, как ИП вернуть переплату по налогу УСН, ЕНВД и в других случаях.

Шаг 1. Сверка с ИФНС

Определите сумму излишне выплаченных средств. Это проводится через сверку взаиморасчетов (и оформление надлежащего акта).

Акт сверки с налоговой службой имеет регламентированную форму. Для получения такого документа налогоплательщику нужно написать заявление и обратиться с ним в свое отделение ФНС.

Заявление можно составить в вольной форме, проследите, чтобы оно содержало главные элементы:

- полное обозначение органа ФНС, его адрес;

- информация о плательщике налогов (фамилия, имя и отчество, ИНН, адрес, телефон для связи);

- параметры сверки (период, подлежащий сверке; тип налогообложения – ЕНВД, УСН, прочее);

- способ получения акта сверки (по почте или лично в налоговой инспекции);

- дата написания заявления.

Обратившись с таким заявлением, предприниматель получит акт сверки в течение пяти рабочих дней. Документ будет предоставлен в 2 экземплярах и заполненным со стороны ИФНС. Внесите в него свою часть данных (в соответствии с тем, как по факту начислялись и проводились выплаты), подпишите. Один экземпляр предоставьте в налоговую инспекцию, второй остается вам.

Размер налоговой переплаты можно увидеть в строке с названием «Положительное сальдо».

Расчеты будут сверены, данные по ним согласованы, а сумма, которую надлежит вернуть, подтверждена, когда показатели положительного сальдо и со стороны налоговой службы, и со стороны предпринимателя будут одинаковы.

Возвращенный аванс превышает доходы

В ряде случаев сумма возвращенного аванса может превышать доходы, полученные “упрощенцем” в периоде возврата предоплаты. Вот тут и возникает проблема. Особенно это касается “упрощенцев”, применяющих объект налогообложения “доходы”. Как разъяснил Минфин России в Письме от 30 июля 2012 г. N 03-11-11/224, при отсутствии доходов в течение налогового периода налоговую базу уменьшить нельзя. По всей видимости, логика тут в том, что на УСН с таким объектом налогообложения расходы не учитываются. Соответственно, “минусовой” результат попросту исключен.

Вместе с тем с чиновниками в данном случае можно поспорить. Дело в том, что, возвратив аванс по факту, налогоплательщик не получит какой-либо экономической выгоды. А потому налог, уплаченный с этой суммы, представляет собой переплату по “упрощенному” налогу, которая подлежит возврату или зачету в счет будущих платежей.

С другой стороны, учитывая позицию контролирующих органов, скорее всего, отстаивать свое право на возврат “излишка” придется в суде.

Как вернуть переплату по налогам ИП через налогового агента (в части НДФЛ)

Если из вашего дохода налоговым агентом удержан избыточный НДФЛ, именно данный агент должен сам его и вернуть (основание: п. 14 ст. 78, п. 1 ст. 231 Налогового кодекса РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Имеется в виду возврат НДФЛ, взысканного неверно в результате ошибки. К примеру, бухгалтер удержал соответствующий процент заработка из того дохода, который налогообложению не подлежит.

Какими должны быть ваши действия в таком случае? Приводим алгоритм в помощь.

Этап 1. Подача заявления налоговому агенту.

Регламентированной формы нет, напишите в свободной. Обязательно укажите номер счета в банке, куда надлежит перечислить ваши средства. Работодатель по закону имеет право вернуть переплату по налогу только безналичным путем (п. 1 ст. 231 Налогового кодекса РФ).

Сроки обращения ограниченны: подать заявление допускается в течение трех лет с момента перечисления излишне взысканной суммы в госбюджет.

Обратите внимание, на возможность вернуть деньги не будет влиять то, работаете ли вы до сих пор в этой компании или уже уволились.

Этап 2. Получение ошибочно удержанного НДФЛ (на обозначенный счет).

Вернуть средства работодатель обязан не позднее трех месяцев от приема заявления работодателем. Если по истечении указанного срока деньги на счет не поступили, вам дополнительно полагается некоторый процент за каждые просроченные календарные сутки. Размер такого процента будет определяться актуальной ставкой рефинансирования ЦБ РФ (основание: абз. 3, 5 п. 1 ст. 231 Налогового кодекса РФ).

Возврат от поставщика усн доходы минус расходы

Полученные от поставщика при отказе от исполнения договора денежные средства в доходы не включайте, так как их получение не приводит к увеличению экономических выгод покупателя (п. 1 ст. 39, ст. 41 НК РФ).* При этом стоимость ранее приобретенных и нереализованных товаров, подлежащих возврату, при расчете единого налога с разницы между доходами и расходами в расходах не учитывайте (подп. 2 п. 2 ст. 346.17 НК РФ).

сообщаем следующее

: Так как данный возврат, осуществлен в связи с тем, что поставщик передал товар в количестве меньшем чем оговорено в договоре (п. 1 ст. 466 ГК РФ), то есть по основанию предусмотренным законодательством, то полученные от поставщика при отказе от исполнения договора денежные средства в доходы не включайте, так как их получение не приводит к увеличению экономических выгод покупателя (п. 1 ст. 39, ст. 41 НК РФ).

Нюансы возврата переплаты по налогам ИП

1. Прежде всего выясните, в какую ИФНС вам нужно обращаться.

Это будет зависеть от места вашей регистрации, от региона, где ведете деятельность, а также типа налогообложения, который предпочли.

В большинстве своем налоги выплачиваются по месту регистрации ИП, которое базируется на его прописке. Например, человек прописан в Тверской области, значит, и его регистрация как индивидуального предпринимателя будет прикреплена к данному региону. При этом осуществлять деятельность он может в Нижегородской области, но налоговые обязательства выполнять будет все равно в Тверской.

Регистрация ИП по месту его официального проживания вовсе не ограничивает поле его деятельности – она может свободно вестись в пределах всей Российской Федерации. Менять для этого место своей прописки не понадобится.

Налоговые обязательства предпринимателя соответствуют ставке того региона, где он зарегистрирован. К примеру, ИП выбрал УСН и зарегистрировался в Крыму, где прописан. Свой бизнес он реализует в Москве. Ставка налогообложения в Крыму 3 %, а в Москве 6 %. Налоговые выплаты полагаются по ставке 3 %. Если же они осуществляются по месту ведения деятельности (6 %) – ИП выплачивает их с ошибкой и избыточно.

Однако некоторым предпринимателям полагается налоговая привязка к другому региону. Когда бывают исключения?

- Применяется патент. В таком случае происходит подчинение ИП налоговой инспекции по месту приобретения патента. К тому же переплаты здесь быть не может, ведь налоговые обязательства в данном варианте фиксированны и входят в изначальную стоимость. При этом все другие налоги продолжают выплачиваться в соответствии с регионом проживания ИП.

- Применяется ЕНВД. Здесь на учет нужно будет встать лишь в той налоговой инспекции, подведомственная территория которой указана первой в вашем заявлении на ведение деятельности. Однако подавать отчетность нужно будет в разные инспекции – согласно регионам страны или имеющим отдельные налоговые органы внутригородским территориям, где вы ведете свой бизнес.

- Применяется УСН, приобретена коммерческая недвижимость там, где ведется деятельность. В этой ситуации требуется постановка на учет по месту покупки – там будете платить налоги на саму недвижимость, а прочие – как и прежде, по месту своей регистрации.

Систему налогообложения, которая применяется в вашем случае, можно уточнить в личном кабинете налогоплательщика.

Важное примечание:

если возникла переплата, а вы вставали на учет в нескольких инспекциях, – чтобы вернуть деньги, обращайтесь именно в ту, куда был направлен избыточный платеж.

2. Непременно содействуйте ИФНС в установлении переплаты.

В этом поможет сверка с бюджетом (а также справка о состоянии расчетов). Данные меры не являются обязательными, но помогают подтвердить излишек налогового платежа и вернуть его скорее.

Сверка ваших расчетов с бюджетом представляет собой информацию о том, сколько за определенный период вам полагалось перечислить средств и сколько было выплачено по факту. Например, в 2021 году налоговые обязательства составляли 25 000 рублей – при этом вы (допустим, по ошибке) отправили 250 000 рублей. Все это будет отражено.

Осуществить такую проверочную процедуру удобно из личного кабинета. В разделе «Расчеты с бюджетом» выберите «Направить заявление об инициировании процедуры…», а затем следуйте алгоритму, который будет предложен.

3. Сверка займет 10–15 рабочих дней.

Можно запросить справку о состоянии ваших расчетов с бюджетом. Она не связана с процессом сверки и вполне может быть выдана параллельно. Данный документ отражает переплаты и задолженности на конкретную календарную дату. Запросить его можно также из вашего личного кабинета: в разделе «Получить справку» нажмите «Получить справку о состоянии расчетов по налогам…», далее следуйте указаниям.

4. Подготовка справки занимает примерно 5 рабочих дней.

Не соглашайтесь на повторное заявление. Может случиться такое, что ИП подает заявление на возврат переплаты, затем акт сверки взаиморасчетов с ИФНС – и в этот момент его отправляют писать новое заявление. Отказывайтесь: по закону достаточно одного.

Сроки решения по обратной выплате средств будут зависеть от того, подавали ли вы свое заявление сразу с актом сверки или поначалу без него, то есть в два этапа.

- В случае подачи сразу обоих документов (а также если налоговая инспекция не нашла необходимой проверку) решение будет вынесено в 10-дневный срок.

- Если налоговая инспекция проводит проверку, ожидание результата займет 20–25 дней.

Говоря о трехлетнем допустимом сроке, в который можно вернуть переплату, под точкой отсчета имеют в виду не дату обнаружения вами налогового излишка или подачи заявления, а дату предоставления декларации.

Результат по вашему запросу, а также статус его рассмотрения можно отслеживать через свой личный кабинет.

Еще раз напомним: возвращаемые средства поступят примерно через месяц после положительного решения.

Если данный срок истек, а деньги на расчетный счет не пришли, ФНС выплатит вам процент по каждому просроченному дню. Процент будет зависеть от текущей ставки рефинансирования Центробанка (например, 7,75 % годовых).

“Предельные” расчеты

В том случае, когда авансы были получены и возвращены в течение одного отчетного периода, особых проблем на УСН не возникает. Другое дело, когда эти операции разнесены, что называется, во времени. В подобных ситуациях ряд вопросов все же имеет место.

В первую очередь напомним, что в случае, когда доходы “упрощенца”, определяемые по итогам отчетного (налогового) периода, превышают 60 млн руб., он считается утратившим право на применение данного спецрежима с начала того квартала, в котором допущено указанное превышение (п. 4 ст. 346.13 НК). Указанный лимит подлежит индексации. В целях применения УСН коэффициент-дефлятор на 2014 г. установлен в размере 1,067 (Приказ Минэкономразвития России от 7 ноября 2013 г. N 652). Таким образом, в 2014 г. с учетом этого показателя указанная максимальная сумма доходов составляет 64,02 млн руб.

На 2015 г. Приказом Минэкономразвития России от 29 октября 2014 г. N 685 для целей применения УСН коэффициент-дефлятор установлен в размере 1,147. Таким образом, в 2015 г. с учетом данного коэффициента “упрощенцам” разрешено “заработать” не более 68,82 млн руб.

Как бы там ни было, “несостоявшийся” аванс вполне может сыграть роковую роль для продавца-“упрощенца”. Ведь вполне может статься, что в периоде его получения доходы от реализации превысят установленный лимит и тогда право на УСН оказывается утраченным. И тот факт, что в следующем периоде вы вернете этот аванс покупателю, уже не позволит “переиграть” ситуацию. Ведь доходы корректируются на суммы возвращенной предоплаты именно в периоде возврата аванса. Такой позиции, в частности, придерживается и Минфин. В Письме финансового ведомства от 31 октября 2014 г. N 03-11-06/2/55215 чиновники напомнили, что в соответствии с п. 1 ст. 346.17 Кодекса авансы “упрощенцы” включают в налоговую базу в периоде их получения. А при возврате полученной ранее предоплаты на возвращаемую сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат. В Минфине решили, что в таком же порядке определяется и предельный размер доходов, позволяющий налогоплательщикам сохранять право на применение УСН.

Как вернуть переплату по налогам ИП, если оно закрыто

Если вы до прекращения деятельности отправляли избыточный платеж, опять же попробуйте вернуть средства через заявление в ИФНС. Налоговый излишек будет перечислен по тем реквизитам, которые вы укажете в этом заявлении. В данном случае подойдет и дебетовая карта.

Сверку при этом следует заказать через налоговую службу при помощи отдельной системы документооборота.

Как вернуть переплату по налогам ИП после закрытия? Можно воспользоваться и своим аккаунтом налогоплательщика. Правда, в случае прекращения деятельности предпринимателю все равно нужно будет лично посетить ИФНС для сверки взаиморасчетов. Не забывайте, что заявление следует заполнить и распечатать в двух экземплярах.

Один из них передается лично уполномоченному инспектору, а другой служит для подтверждения принятия первого – его должны вернуть, поставив специальную отметку с датой. Наличие с собой паспорта при этом обязательно. Инспекция будет готовить акт сверки в течение пяти дней.

Документ отправят вам по почте – либо же вас уведомят о его готовности к личному получению. Бывает так, что результат по налоговой сверке дается в день обращения. Если он подтверждает отсутствие как задолженности, так и переплаты – все в порядке. Если обнаружился долг – его можно спокойно погасить, он будет числиться за вами как за физическим лицом вне предпринимательской деятельности.

Если выяснилась переплата – вести тоже хорошие: скорее всего, несложными действиями вернете средства обратно. Полученный акт сверки направьте в ИФНС вместе с отдельным заявлением на возврат излишне уплаченного налога. Переплата будет возвращена.

Заявление такого типа может быть подано в течение трех лет со дня перечисления избыточного платежа. Например, переплата случилась в 2021 году, а прекращение деятельности – в 2019-м. Запросить возврат можно до 2021 года.

Итак, как вернуть переплату по налогам ИП при закрытии им деятельности? Заявление полностью готовится, дублируется, оба экземпляра подаются в налоговую инспекцию по месту вашего проживания, один тут же возвращается вам (с отметкой о принятии и датой). Отказ не допускается.

Налоговая служба будет рассматривать ваше заявление в течение 10 дней и предоставит решение. Если переплата подтверждена, вам должны вернуть ее в рамках одного месяца. На практике, однако, может случаться иное.

Проволочки возврата переплаты по налогам ИП

Налоговая инспекция может не предоставить вам решение в срок по разным причинам: заявление утеряно, не удалось его рассмотреть в положенный период, в программе случился сбой и т. д. Прошло уже не 10, а 15 суток – ответа не поступило? Подавайте другое заявление с просьбой выдать вам решение ИФНС (это делается через тот же аккаунт налогоплательщика).

Вам немотивированно отказываются вернуть средства или оставляют без ответа даже после второго заявления? Обращайтесь с жалобой в Федеральную налоговую службу, которая управляет всеми территориальными подразделениями. В этом снова поможет личный кабинет на сайте: найдите раздел «Обратиться в налоговый орган», где нажмите «Написать обращение» и следуйте указаниям.

Если и эта мера не принесла результатов, следует обратиться в Арбитражный суд. Сделать это можно не позднее трех лет с момента установления переплаты.

Какую сумму получится вернуть?

Весь размер налогового излишка по закону должен быть возвращен. Однако если у вас параллельно имеется задолженность, налоговая инспекция может погасить ее средствами переплаты и, соответственно, вычесть эту сумму из возвращаемой.

При этом учитывайте, что решить оба вопроса таким удобным взаимозачетом можно лишь с налогами одного вида. К примеру, в 2019 году вы совершили переплату по налогу на прибыль, а за 2021 год осталась задолженность по нему же – в налоговой инспекции сделают взаимозачет и пришлют уведомление об этом в 5-дневный срок (отслеживайте в личном кабинете).

Совсем другая ситуация, если переплата произошла по налогу на прибыль, а задолженность была по налогу на имущество. Здесь нельзя покрыть одно другим. Переплату можно вернуть, но задолженность останется и будет дополняться пенями. Ее придется погашать отдельно.

Хотите ускорить взаимозачет или же покрыть долг по одному налогу оплаченным излишком с другого? Напишите это, когда будете подавать заявление на возврат средств: просто добавьте в свободной форме, что переплату просите использовать в счет уплаты задолженностей. Если последние превышают переплату, уточните, на возмещение каких долгов просите ее направить.

Таким образом, на покрытие имеющейся налоговой задолженности может уйти весь излишек платежа, а вам ничего перечислено не будет. Но размер долга сократится.

Возврат излишне уплаченного налога

Порядок возврата излишне уплаченного «упрощенного» налога ничем не отличается от процедуры возврата любого другого налога, «переплаченного» в бюджет.

Обратите внимание

В настоящее время действуют типовые образцы заявлений на зачет и возврат налогов. Они утверждены приказом ФНС от 3 марта 2015 г. № ММВ-7-8/[email protected] До этого времени, напомним, компании и предприниматели подавали заявления о зачете или возврате налоговых платежей в свободной форме.

Вернуть переплату по УСН-налогу вы можете в двух случаях:

- если вы сами переплатили налог;

- если налоговики сделали вам доначисления, а вы оспорили их в ИФНС или в суде и доказали, что они незаконны.

В таких ситуациях вернуть переплаченные суммы вы можете только на расчетный счет. Наличными деньгами переплату не возвращают.

А предприниматели вправе указать в заявлении на возврат налога счет своей личной банковской карты (определение ВАС РФ от 17 сентября 2013 г. № ВАС-12390/13). При этом не должно пройти трех лет с момента уплаты излишней суммы налогов (п. 7 ст. 78 НК РФ). Три года исчисляйте с даты подачи декларации за год, но не позднее срока, установленного для ее представления (постановление Президиума ВАС РФ от 28 июня 2011 г. № 17750/10, письмо Минфина России от 15 июня 2012 г. № 03-03-06/1/309).

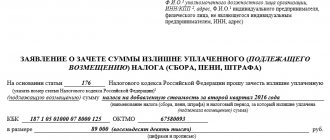

Чтобы вернуть переплату, подайте в ИФНС заявление по форме, утвержденной в приложении № 8 к приказу ФНС России от 3 марта 2015 г. № ММВ-7-8/[email protected]

В заявлении укажите наименование инспекции и свои реквизиты: название фирмы или фамилию, имя, отчество предпринимателя.

Также заполните основание для возврата – статью Налогового кодекса, в соответствии с которой производится возврат. Для излишне уплаченных сумм это статья 78 Налогового кодекса, а для излишне взысканных – статья 79. И отметьте вид переплаты – какую сумму вы хотите вернуть: излишне уплаченную или излишне взысканную.

Затем укажите налог, по которому образовалась переплата, и период, к которому она относится, КБК и ОКТМО, а также сумму, которую вы просите вернуть, в полных рублях, цифрами и прописью.

Приводим образец заявления на возврат «упрощенного» налога:

Инспекторы вернут переплату только на расчетный счет. Поэтому обязательно укажите в заявлении реквизиты этого счета, на который налоговики должны вам перечислить деньги: наименование банка, корсчет, БИК, ИНН, КПП, сам номер счета фирмы или бизнесмена. Кроме того, обязательно подчеркните в заявлении, кто именно возвращает переплату – налогоплательщик, плательщик сборов или налоговый агент. Поставьте дату заполнения заявления и подпись лица, который возвращает переплату.

Заявление передайте в ИФНС на бумаге или в электронном виде (п. 4, 6 ст. 78 НК РФ). В течение 10 дней со дня получения вашего заявления о возврате налога или со дня подписания акта совместной сверки уплаченных налогов, если такая совместная сверка проводилась, налоговая инспекция должна принять решение о возврате излишне уплаченного или взысканного налога (п. 8 ст. 78 НК РФ). В течение пяти рабочих дней со дня принятия решения налоговики обязаны сообщить вам о принятом решении (п. 9 ст. 78 НК РФ).

Инспекция вернет переплату в течение месяца после того, как получит от вас заявление (п. 6 ст. 78 НК РФ). Но если у вас есть недоимки по налогам, выявленные в ходе сверки налогов, то в первую очередь будут погашены они. А уже остатки средств контролеры возвратят вам. Если же налоговые инспекторы нарушат месячный срок, то за задержку возврата вам положены проценты. Они начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России (п. 10 ст. 78 НК РФ).

Как возвратить переплату по «упрощенному» налогу на расчетный счет, читайте в бераторе «УСН на практике»

Как вернуть переплату по налогам ИП, если прошло более 3 лет

Вариант 1. Обратиться в суд

Если избыточный платеж установлен, когда допустимые для возврата 3 года уже истекли, попробуйте решить проблему следующим путем:

Шаг 1. Подготовьте доказательство того, когда была обнаружена переплата (конкретная дата).

Шаг 2. Предоставьте в налоговую инспекцию мотивированное заявление, чтобы вернуть или зачесть излишне выплаченные средства.

Шаг 3. В течение трех месяцев подайте в суд исковое заявление. Данный срок отсчитывается:

- либо с момента, когда получили отказ от ИФНС вернуть или зачесть средства;

- либо с момента, когда истекли 10 дней от подачи вами заявления, а официальный ответ получен не был.

Если вы хотите вернуть деньги, излишне уплаченные из-за неверного удержания налоговой службой, а не собственной ошибки, процедура будет такая же.

Вариант 2. Списать сумму долга

Если суд законным путем отказал вернуть просроченный налоговый излишек по причине истекшего срока давности (либо же предприниматель просто решил не затевать судебное разбирательство), имеющуюся переплату можно использовать для погашения текущего налога на прибыль. Для этого не обязательно заявление ИП.

Списать устаревшую переплату, по крайней мере у тех налогоплательщиков, что не запрашивали этого, но продолжают вести свою деятельность и вовремя предоставляют по ней отчетность, ИФНС права не имеет (основание: Письмо ФНС России от 01.11.2013 № НД-4-8/[email protected]).

Возможные последствия за невозвращенную переплату по налогам ИП

Что произойдет, если не оформить излишек по налогу на возврат? Пени не начисляются, никаких штрафных санкций не последует.

Скорее всего, ваша инспекция учтет этот излишек в будущем периоде того же налога. Например, в 2021 году у вас произошла переплата по транспортному налогу; заявление, чтобы ее вернуть, вы не подавали. В таком случае ИФНС просто уменьшит на эту сумму ваш налог на транспорт за 2021 год.

Если же вы перестали использовать корпоративный транспорт и, соответственно, платить по нему налог, а переплату не возвращали, налоговая инспекция не примет по отношению к ней никаких мер в новом периоде. Здесь у вас отсчитываются три года с момента уплаты излишка, чтобы вернуть его или учесть в другом виде налога. Если не предпринять этого, деньги просто пропадут.

Именно так и произошло? Тогда лучше списать устаревшую переплату под видом «безнадежного долга». Так называется сумма, которую нельзя вернуть по объективным причинам, таким как банкротство компании-должника или истечение допустимого срока давности.

В бухгалтерском учете списанный долг рассматривается как расход, который покрывается доходами, в результате чего сходятся дебет и кредит. В итоге происходит уменьшение суммы дохода, облагаемой налогами. ИФНС воспринимает списание долга как уменьшение налоговых выплат, поэтому тщательно проверяет (порой не один раз) случаи списания потерь.

Приказ Минфина по ведению бухгалтерского учета допускает списывать невозвращаемую переплату в качестве безнадежного долга, но в реальной ситуации такого рода вам могут отказать. Здесь действия будут зависеть от того, о какой сумме идет речь и выгодно ли для вас будет добиться ее списания. Если ответ положительный, заручитесь поддержкой квалифицированных юристов и бухгалтеров, которые доведут этот вопрос до победного конца.

Пример 1. Аванс и возврат в течение одного отчетного месяца

25 февраля 2014 г. , в нашем случае Исполнитель, заключила с организацией «Шторы и портьеры», то есть Заказчиком, договор на продажу неких товаров при условии внесения 100% задатка.

23 марта «Шторы и портьеры» перечислили полагающуюся предоплату в размере 70 тыс.руб. Как и полагается, она была учтена в налоговой базе как доход за первый квартал. Но 29 марта вынуждены были вернуть данный задаток, поскольку по взаимному соглашению сторон, договор был расторгнут.

Теперь бухгалтер должен отразить данный факт в книге доходов и расходов. В 1 раздел книги, в 4 графу он должен внести сумму возвращенной предоплату с минусовым значением.

Поскольку вся эта операция произошла в одном квартале, то есть в одном налоговом периоде, то на размер авансового платежа, она не влияет никаким образом. А раз так, то и налог в государственную казну с этой предоплаты платить не нужно.

Как вернуть переплату по налогам ИП, если налоговая отказывается делать возврат

Если инспекция задерживает свой ответ, из-за чего вы не можете вернуть средства, не теряйте время – действуйте.

Во-первых, проверьте, какие платежные реквизиты вы указали в своем заявлении. Один экземпляр остался у вас, вы легко сможете проверить эту информацию на предмет ошибки. Если у вас попросту не стали принимать заявление при личном визите, это неправомерные действия. Все равно направьте его в налоговую инспекцию, для чего у вас есть два пути: заказное письмо (с уведомлением отправителя о вручении) и интернет-обращение (доступно только при наличии квалифицированной ЭЦП).

Если вам не дают решение, в диалоге с представителем ИФНС упомяните обозначенный в Налоговом кодексе РФ срок, за который полагается вернуть переплату, – 1 месяц с момента получения заявления. Данный срок истек, а положение дел не изменилось? Пишите жалобы в вышестоящую инстанцию. Оформляйте это только письмом (с уведомлением о вручении).

ФНС должна ответить вам аналогично, в письменном виде. Вернуть средства скорее при помощи звонка по телефону не удастся: эти диалоги не будут зафиксированы, вам может быть дана недостоверная информация, а приложить результат такого обращения к судебному разбирательству вы не сможете.

Прошли все положенные сроки, а у вас нет определенного ответа, вернуть деньги также не удалось? Придется составлять исковое заявление и направлять его в суд. Этот документ включает требование выплаты налогового излишка с процентами за несвоевременность.

Отметим, что подобные судебные процессы обычно выигрываются налогоплательщиками. Как правило, суд принимает сторону ИФНС лишь в случаях неверно заполненных документов, которые подавались на возврат переплаты.

Возврат денежных средств не включается в расходы по усн

К вещам, определенным родовыми признаками, относятся деньги и другие заменимые вещи, которые обладают одними и теми же признаками и определяются числом, весом, мерой (например, тонна песка или 100 погонных метров кабеля). Заключенным договор займа считается с момента передачи вещей. Договор займа на сумму до 1000 рублей (не включительно), который заключен между физическими лицами, в т.ч.

При этом возврат денег должен быть подтвержден первичными документами, которые позволяют определить факт, основание и размер суммы 9 .Бесплатная юридическая консультация:Необходимо иметь следующие документы: