Одним из способов рекламы и поиска новых клиентов является участие в выставках, на которых демонстрируются образцы товаров потенциальным покупателям.

Как правило, такие экземпляры теряют свой первоначальный вид и впоследствии либо реализуются по сниженной цене, либо списываются. Тенгиз Бурсулая, ведущий аудитор ЗАО «АКФ “МИАН”», рассказал об учете выставочных образцов.

В бухгалтерском учете предназначенная для продажи продукция учитываются на счете 41 «Товары» (п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина от 9 июня 2001 г. № 44н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина от 31 октября 2000 г. № 94н).

Что касается выставочных экземпляров, то так как изделия в дальнейшем еще могут быть проданы, они продолжают учитываться в качестве товаров, предназначенных для перепродажи. Следовательно, передача на выставку образцов отражается записью по субсчетам, открытым к счету 41, либо в аналитическом учете, например, так:

Дебет 41-5 Кредит 41-1

– переданы товары со склада на выставку.

По окончании выставки и при передаче образцов на склад в бухгалтерском учете делается запись по дебету счета 41-1 в корреспонденции с кредитом счета 41-5. Такие товары учитываются по фактической себестоимости, которая в дальнейшем не изменяется, за исключением случаев, установленных законодательством РФ (п. п. 5, 12 ПБУ 5/01).

Документальное оформление

Внутреннее перемещение товаров между подразделениями одной фирмы – складом и тем отделом, который будет заниматься организацией участия в выставке – ничем не регулируется. Организация сама решает, какими документами оформить эту процедуру. Например, можно подготовить следующий комплект документов: приказ руководителя о выделении образцов для выставки (Пункт 2.2.6 Методических рекомендаций, утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5) – такое распоряжение может быть дано им в устной форме; две накладные на внутреннее перемещение по форме ТОРГ-13 (Постановление Госкомстата от 25 декабря 1998 г. № 132) или по собственной форме компании. Первая накладная – на перемещение демонстрационного товара на выставку, при этом в графе «Отправитель» нужно указать структурное подразделение – склад, а в графе «Получатель» – отдел, который будет заниматься организацией участия в выставке; вторая – на перемещение с выставки на склад.

На заметку

В силу абзаца 4 пункта 4 статьи 264 НК РФ в составе ненормируемых расходов на рекламу учитываются траты на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Списание образцов товара

Списание даже небольших партий товара — образцов — также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15. При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления. Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Товарные потери

В ходе мероприятия товары могут полностью или частично потерять свои потребительские качества или даже полностью прийти в негодность по причине боя или поломки. В данной ситуации следует говорить о ненормируемых товарных потерях. Подтвердить их документально можно следующим образом: в соответствии с нормами законодательства любой факт хозяйственной деятельности организации отражается на основании первичного учетного документа. Напомню, такое правило закреплено в статье 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ.

Как известно, формы первичных учетных документов утверждает руководитель организации по представлению должностного лица, на которое возложено ведение учета. Вместе с тем разработка и утверждение самостоятельных форм «первички» – дело довольно трудоемкое, поэтому компания для отражения фактов хозяйственной жизни, как правило, используют формы, утвержденные Госкомстатом.

Для документального подтверждения товарных потерь при порче, бое, ломе товаров постановлением Госкомстата № 132 утверждены следующие формы документов: акт о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15); акт о списании товаров (форма № ТОРГ-16).

Для составления акта по форме ТОРГ-15 в торговой организации создается специальная комиссия, в которую входят представитель администрации фирмы и материа льно ответственное лицо. Документ составляется в трех экземплярах. В акте указывается вся информация о товаре, подлежащем уценке или списанию, а именно: его наименование, цена, количество, артикул, сорт, причины, по которой возникли товарные потери, а также возможности его дальнейшего использования – продажа по сниженной цене, утилизация или уничтожение. Подписанный всеми членами комиссии документ бухгалтер должен проверить на предмет заполнения и передать на утверждение руководителю организации, который принимает окончательное решение в отношении использования товара.

Один экземпляр акта остается в бухгалтерии, где на его основании производится списание потерь, второй остается в подразделении, где выявлена порча продукции, а третий – вручается материально ответственному лицу.

Если товар не подлежит дальнейшей реализации, то оформляется акт № ТОРГ-16 (или документ по форме компании). Составляется он также в трех экземплярах и подписывается членами комиссии. Утверждается акт руководителем фирмы, он же принимает решение о том, за счет какого источника списывается испорченный товар. В акте указывается вся информация о продукции, а также причина ее списания.

В случае если товар подлежит уничтожению, то во избежание его повторного списания он уничтожается в присутствии членов комиссии.

Как документально оформить списание неликвидных ТМЦ

Порядок списания запасов определяется:

- по материалам — разд. VI Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н) (далее — Методические указания);

- по спецодежде и спецоснастке — разд. IV Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. Приказом Минфина России от 26.12.2002 N 135н).

Для списания ТМЦ приказом руководителя организации создается специальная комиссия, в состав которой входят материально ответственные лица. Таковыми могут быть как работники организации, так и сторонние лица.

Работа комиссии должна включать в себя последовательно следующие этапы (п. 125 Методических указаний):

- осмотр ТМЦ;

- установление причин, по которым ТМЦ стали неликвидными;

- установление лиц, виновных в порче ТМЦ;

- определение пригодности ТМЦ к какому-либо дальнейшему использованию (по прямому назначению, по иному назначению, к продаже и т.д.);

- составление акта на списание ТМЦ и его утверждение у руководства;

- определение остаточной (стоимость утиля, лома) или рыночной стоимости ТМЦ;

- контроль за утилизацией непригодных к использованию ТМЦ.

Необходимо оформить акт, фиксирующий повреждение ТМЦ, а также акт на их списание. Организация может утвердить в учетной политике применение форм N N ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей» и ТОРГ-16 «Акт о списании товаров» (утв. Постановлением Госкомстата России от 25.12.1998 N 132) или иные самостоятельно разработанные формы, содержащие обязательные реквизиты, установленные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ч. 4 ст. 9 Федерального закона N 402-ФЗ).

Рекомендуем обратить внимание на следующие детали:

- Наименование списываемых ТМЦ следует максимально детализировать. В противном случае возможно предъявление организациям претензий со стороны налоговых органов, связанных с невозможностью точно идентифицировать списываемые запасы.

- В акте необходимо подробно указать причину, по которой ТМЦ подлежат списанию, которая может подтвердить экономическую обоснованность данного факта хозяйственной деятельности, являющегося основным требованием для признания расхода (абз. 2 п. 1 ст. 252 Налогового кодекса РФ). Например, требование о списании ряда ТМЦ в связи с истечением их срока годности прямо предусмотрено действующим законодательством и не требует каких-либо иных дополнительных оснований (п. 2 ст. 3 Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов»).

- Потери (недостачи) в пределах норм естественной убыли, утвержденных законодательно, являются частью материальных расходов и подлежат списанию для целей налогообложения прибыли согласно пп. 2 п. 7 ст. 254 НК РФ.

- Для подтверждения экономической обоснованности списания ТМЦ в результате утраты физических качеств и свойств рекомендуется описать дефекты, которые получили запасы. Данная информация также потребуется как для подтверждения экономической обоснованности списания, так и, впоследствии, для определения остаточной (рыночной) стоимости ТМЦ.

- Поскольку предусмотренная Методическими указаниями процедура признания ТМЦ неликвидными включает в себя контроль за утилизацией непригодных к использованию запасов (пп. «з» п. 125 Методических указаний), при их списании необходимо указать информацию либо о документе, удостоверяющем факт утилизации, либо непосредственно о самом факте утилизации, в случае если составление отдельного документа по данному факту организацией не предусмотрено.

Реализация по сниженной цене

Если выставочный экземпляр потерял первоначальный вид или частично утратил свои потребительские качества, то его впоследствии можно реализовать по сниженной цене. При этом следует обратить внимание на следующие моменты.

Так, в бухгалтерском учете возникает необходимость признания резерва под снижение стоимости материально-производственных запасов (п. п. 2, 3 Положения по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утвержденного Приказом Минфина от 6 октября 2008 г. № 106н).

Изменение оценочного значения при снижении стоимости МПЗ включается в прочие расходы компании (п. 4 ПБУ 21/2008, п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина от 6 мая 1999 г. № 33н, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина от 28 декабря 2001 г. № 119н).

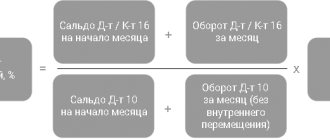

Величина резерва определяется как разница между текущей рыночной стоимостью товара и его фактической себестоимостью. Согласно пункту 9 ПБУ 5/01 под текущей рыночной стоимостью понимается сумма средств, которая может быть получена в результате продажи активов. Она определяется на основе доступной информации и должна быть подтверждена (абз. 3, 7 п. 20 Методических указаний по учету МПЗ).

Создание резерва в бухгалтерском учете отражается запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 14 «Резерв под снижение стоимости материальных ценностей» (п. 20 Методических указаний по учету МПЗ, Инструкция по применению Плана счетов):

Дебет 91-2 Кредит 14

– в бухгалтерском учете создан резерв.

Если на конец года выставочные образцы не были проданы, то в балансе (раздел «Оборотные активы», строка «Запасы») они будут отражаться по фактической себестоимости за минусом уценки. Сумма резерва под снижение стоимости МПЗ указывается в пояснении к бухгалтерскому балансу в разделе 4.1 «Наличие и движение запасов» (Раздел 4 Приложения № 3 к Приказу Минфина от 2 июля 2010 г. № 66н).

На заметку

Порядок расчета уценки НК не уточнен, соответственно при определении ее величины можно применять Закон о бухгалтерском учете.

Считаю, что признать уценку можно в расходах в сумме, рассчитанной в виде разницы между затратами на приобретение образцов и рыночной стоимостью.

Списание проданных товаров: проводки

Факт реализации товаров, т.е. возмездной передачи прав собственности на них, фиксируется в учете списанием их себестоимости с кредита сч. 41 в дебет счета продаж – , являющегося основным для учета реализации и объединения информации о выручке, затратах и полученных итогах.

Продажа товаров с признанием выручки в момент отгрузки оформляется проводками:

| Операции | Д/т | К/т |

| Учтена выручка от продаж | 62 | 90/1 |

| Списана себестоимость реализованных товаров | 90/2 | 41 |

| НДС начислен на стоимость проданных товаров | 90/3 | 68 |

| Списаны связанные с реализацией затраты | 90/2 | 44 |

| Поступила оплата от покупателей | 51 | 62 |

Если же договором переход права собственности на товары предусматривается не при отгрузке, а, к примеру, после оплаты, то проводки, оформляющие сделку, будут иными, а списание товаров будет производиться не со счета 41, а со счета «Товары отгруженные»:

| Операции | Д/т | К/т |

| Отгружены товары | 45 | 41 |

| Начислен НДС на момент отгрузки | 76 | 68 |

| Поступление оплаты | 51,52 | 62 |

| Признана выручка от продаж | 62 | 90/1 |

| Списана себестоимость реализованных товаров | 90/2 | 45 |

| Учтен начисленный НДС | 90/3 | 76 |

| Списаны связанные с реализацией затраты | 90/2 | 44 |

Налог на прибыль

Что касается формирования резерва под снижение стоимости материальных ценностей для налога на прибыль, то глава 25 НК РФ не предусматривает такую возможность.

В то же время в силу абзаца 4 пункта 4 статьи 264 НК РФ в составе ненормируемых расходов на рекламу учитываются траты на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Порядок расчета уценки Налоговым кодексом не определен, соответственно, согласно пункту 1 статьи 11 НК РФ при определении ее величины можно применять Закон о бухгалтерском учете. Считаю, что признать уценку можно в расходах в сумме, рассчитанной в виде разницы между затратами на приобретение образцов и рыночной стоимостью, определенной экспертом. В таком случае размер уценки будет равыен сумме резерва, созданного в бухгалтерском учете.

На заметку

При продаже товара, под снижение цены которого был создан резерв, его покупная стоимость будет соответствовать разнице между фактической себестоимостью и суммой восстановленного резерва. В связи с этим разниц между бухгалтерской и налоговой прибылью, не возникает.

КАК ОТРАЗИТЬ В УЧЕТЕ ВЫСТАВОЧНЫЕ ОБРАЗЦЫ ТОВАРА ?

Торговые организации нередко размещают часть товаров или изделий в качестве образцов в демонстрационном зале. Впоследствии некоторые экспонаты полностью теряют товарный вид, и их приходится списывать, другие удается продать со скидкой. В настоящей статье рассказано, как организациям на ОСНО или УСН правильно отразить в учете поступление, уценку и списание выставочных образцов.

Вводная часть

В последнее время многие торговые компании создают демонстрационные залы (другое название — «шоу-рум»). Чаще всего так поступают продавцы крупногабаритных изделий: мебели, сборных домиков и проч. Образцы товара выставляются в зале, чтобы покупатели могли с ними ознакомиться и сделать выбор. После того, как клиент внес оплату, ему передают не выставочный образец, а точно такое же изделие, хранящееся на сладе. Образец тем временем продолжает стоять в зале, привлекая новых покупателей.

Такой способ торговли весьма удобен. Во-первых, он позволяет продавцу сэкономить на оплате услуг по сборке-разборке изделия, ведь клиент увозит товар в разобранном виде и сам платит за монтаж. Во-вторых, товар на складе хранится в упаковке, которая способна защитить его во время транспортировки. Что же касается образца с выставки, то после сборки, разборки и повторной упаковки он защищен уже не так надежно и может повредиться в дороге. Чтобы избежать жалоб клиентов, торговцы предпочитают отгружать продукцию не из шоу-рума, а со склада.

Как правило, со временем образцы утрачивают свои первоначальные качества: краски блекнут, обивка вытирается и проч. В такой ситуации продавцы обычно реализуют образцы со скидкой. Если же после пребывания в демонстрационном зале изделия вовсе придут в негодность, торговцу останется лишь списать их. Как бухгалтеру правильно отразить каждую из этих операций?

Поступление образцов

Строго говоря, образцы являются товаром, потому что впоследствии организация предполагает их продать. Изделия, приобретенные у стороннего поставщика, нужно отразить по дебету счета 41 субсчет «Товары, используемые в качестве образцов». Если же компания торгует продукцией собственного производства, образцы надо отразить по дебету счета 43 субсчет «Готовая продукция, используемая в качестве образцов».

Некоторые организации учитывают образцы стоимостью более 40 000 рублей как основные средства. Это не вполне корректно, но иногда все же оправдано, особенно если экспонат выполняет не только основные, но и дополнительные функции (к примеру, в «выставочном» домике сидит менеджер и заключает договоры). К тому же, отражая образцы на счете 01, продавец получает возможность учесть их отдельно от прочих изделий, хранящихся в разобранном виде, что весьма удобно. На наш взгляд, данный способ вполне допустим, и имеет право на существование.

Продажа экспоната по заниженной цене

Реализуя выставочный образец по заниженной цене, компания несет определенные убытки. Как отразить их в учете?

Если образец оприходован как товар, либо как готовая продукция, лучше всего заблаговременно (то есть до продажи) произвести уценку. Для этого руководитель должен подписать соответствующий приказ, на основании которого будет создана комиссия. Она примет решение об уценке и составит соответствующий акт. Уценивать экспонат можно регулярно, например, раз в месяц или квартал. Возможен и другой вариант — уценить образец один раз, непосредственно перед его продажей.

Обратите внимание: после уценки стоимость образца, отраженная по счету 41 или 43, останется прежней. Дело в том, что пункт 12 ПБУ 5/01 «Учет материально-производственных запасов» запрещает изменять фактическую себестоимость, по которой МПЗ приняты к бухгалтерскому учету. Результаты уценки будут отражены как финансовый результат от продажи объекта*.

В налоговом учете сумму, отраженную в акте, можно списать на рекламные затраты на основании пункта 4 статьи 264 НК РФ. В нем говорится, что к расходам на рекламу в числе прочего относятся издержки на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Налогоплательщики на УСН с объектом «доходы минус расходы» руководствуются подпунктом 20 пункта 1 статьи 346.16 НК РФ. Он разрешает «упрощенщикам» уменьшить облагаемый доход на рекламные затраты, которые принимаются в порядке, предусмотренном статьей 264 НК РФ.

Пример 1

Организация, торгующая мебелью, приобрела стол по цене 11 800 руб. (в т.ч. НДС 18% — 1 800 руб.). Данное изделие разместили в шоу-руме в качестве экспоната. Продать его запланировали после того, как истечет срок аренды выставочного зала. Бухгалтер сделал проводки: ДЕБЕТ 41 субсчет «Товары, используемые в качестве образцов» КРЕДИТ 60 – 10 000 руб. (11 800 — 1 800) — отражена стоимость полученного товара; ДЕБЕТ 19 КРЕДИТ 60 – 1 800 руб. — отражен «входной» НДС.

Незадолго до окончания срока аренды была создана комиссия, которая приняла решение уценить стол до 6 000 руб. Вскоре изделие реализовали по цене 7 080 руб. (в т.ч. НДС 18% – 1 080 руб.). В бухучете появились проводки: ДЕБЕТ 41 субсчет «Товары на продажу» КРЕДИТ 41 субсчет «Товары, используемые в качестве образцов» – 10 000 руб. — отражена выручка от продажи стола; ДЕБЕТ 62 КРЕДИТ 90 – 7 080 руб. — отражена выручка от продажи стола; ДЕБЕТ 90 КРЕДИТ 68 – 1 080 руб. — начислен НДС; ДЕБЕТ 90 КРЕДИТ 41 субсчет «Товары на продажу» – 10 000 руб. — отражена покупная стоимость; ДЕБЕТ 99 КРЕДИТ 90 – 4 000 руб. (7 080 — 1 080 — 10 000) — отражен убыток от продажи стола.

В налоговом учете организация отразила расходы на рекламу в сумме 4 000 руб.

Если же экспонат поставлен на баланс в качестве основного средства, уценка не понадобится. В этом случае компания станет ежемесячно начислять амортизацию и относить ее на расходы. Продажу выставочного образца следует отразить как реализацию «обычного» ОС.

Списание образца, пришедшего в негодность

Экспонаты, полностью потерявшие товарный вид, нужно списать. Для этого необходимо создать инвентаризационную комиссию, которая зафиксирует наличие изделий, непригодных для реализации (обычно составляется акт по форме № ТОРГ-16). Далее стоимость образцов, оприходованных как товар или как готовая продукция, следует отразить по дебету счета 44 «Расходы на продажу».

В налоговом учете стоимость списанных экспонатов можно включить в рекламные расходы, ведь к ним в числе прочего относятся суммы, потраченные на оформление комнат образцов и демонстрационных залов (п. 4 ст. 264 НК РФ). При упрощенной системе с объектом «доходы минус расходы» списание образцов также относится к затратам на рекламу (подп. 20 п. 1 ст. 346.16 НК РФ).

Пример 2

Организация, торгующая мебелью, приобрела шкаф по цене 23 600 руб. (в т.ч. НДС 18% — 3 600 руб.). Данное изделие разместили в шоу-руме в качестве экспоната.

Бухгалтер сделал проводки: ДЕБЕТ 41 субсчет «Товары, используемые в качестве образцов» КРЕДИТ 60 – 20 000 руб. (23 600 — 3 600) — отражена стоимость полученного товара; ДЕБЕТ 19 КРЕДИТ 60 – 3 600 руб. — отражен «входной» НДС.

Через год компания провела инвентаризацию, которая показала, что экспонат пришел в негодность и не подлежит продаже. По итогам инвентаризации образец было решено списать. В бухучете появилась проводка: ДЕБЕТ 44 КРЕДИТ 41 «Товары, используемые в качестве образцов» – 20 000 руб. — стоимость образца списана на текущие расходы.

В налоговом учете появились расходы на рекламу в размере 20 000 руб.

Если выставочный образец оприходован как основное средство, списать его нужно так же, как и любое другое ОС.

*Здесь и далее подразумевается, что торговая компания ведет учет в покупных ценах.

Применение пбу 18/02

Сумма уценки экспонированного на выставке товара признается в том же месяце, в котором создан резерв.

В связи с этим в бухгалтерском и налоговом учете не возникает разниц, учитываемых в порядке, установленном Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденном Приказом Минфина от 19 ноября 2002 года № 114н.

При продаже товара, под снижение цены которого был создан резерв, его покупная стоимость будет соответствовать разнице между фактической себестоимостью и суммой восстановленного резерва. В связи с этим разниц между бухгалтерской и налоговой прибылью, не возникает.