Причины досрочного выкупа предмета лизинга

По отношении к кредитным договорам, досрочное погашение – это довольно частое явление. В этом случае банк должен провести перерасчет, но в случае с лизингом ситуация будет несколько иная. Возможность досрочного погашения имущества в лизинге существует и для этого могут быть совершенно разные причины, например:

- У компании появились свободные средстваи он хочет уменьшить переплату. При этом следует помнить, что без дополнительных согласований не всегда по лизинговому договору возможно проведение перерасчета процентов.

- Лизинговое имущество необходимо срочно перевести в собственность организации.Такая необходимость может возникнуть, например, в случае продажи компании или при заключение сделок, связанных с поглощением компании или слиянием.

- Изменились условия пользования имуществом.Как правило, в лизинговом договоре указываются четкие условий по ограничению в использовании лизингового имущества. Например, при передаче такого имущества третьему лицу потребуется провести согласование с лизингодателем или выкупить данное имущество.

Важно! В качестве инициатора досрочного выкупа предмета лизинга также может выступать и лизингодатель. Например, это возможно при существенном ухудшении финансового положения лизингополучателя.

Лизинг на балансе лизингополучателя в 1С на примере: поступление, оплата, выкуп ОС

Лизинг — это договор финансовой аренды. По его условиям есть лизингодатель (арендодатель) и лизингополучатель (арендатор).

Лизингодатель покупает какое-то имущество. Затем передает его лизингополучателю во временное владение за плату. При этом имущество остается в собственности у лизингодателя. По завершении срока договора лизингополучатель может выкупить имущество.

Рассмотрим, как отразить поступление в лизинг в 1С 8.3 Бухгалтерия предприятия. В примере, с проводками, разберем, как вести учет оборудования на балансе лизингополучателя.

Ситуация:

Организация приобрела в лизинг микроавтобус Форд. По условиям договора лизинговые платежи выплачиваются в течение 36 месяцев в размере 50 000 рублей. Общая сумма составляет 1 800 000 рублей.

В дальнейшем лизингополучатель выкупает микроавтобус. Поэтому дополнительно выплачивается стоимость в размере 200 000 рублей. Эта сумма также делится на 36 месяцев. Итоговая сумма платежей составляет 2 000 000 рублей.

Транспортное средство сразу принимается к учету у лизингополучателя.

Как включить функционал учета лизинга

В первую очередь включим функционал поступления в лизинг. Для этого зайдём в меню “Главное — Настройки — Функциональность” и на закладке “ОС и НМА” установим флажок “Лизинг”.

Поступление микроавтобуса в лизинг

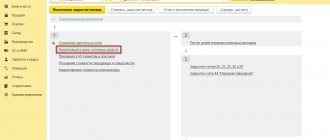

Зайдем в меню “ОС и НМА — Поступление основных средств — Поступление в лизинг” и создадим новый документ.

Указываем лизингодателя и договор, транспортное средство и стоимость. Счет расчетов ставим 76.07.1 “Арендные обязательства”. Счет учета номенклатуры — 08.04.1.

Проводки документа:

Принятие микроавтобуса к учету

Так как микроавтобус учитывается у лизингополучателя, его нужно принять к учету. Для этого создадим документ “Принятие учету ОС” с видом операции “Оборудование”.

На закладке “Внеоборотный актив” укажем способ поступления ОС “По договору лизинга”, выберем лизингодателя и договор.

На закладке “Основные средства” создадим и добавим основное средство.

На закладке “Бухгалтерский учет” укажем:

- Счет учета 01.03 “Арендованное имущество”.

- Счет начисления амортизации 02.03 “Амортизация арендованного имущества”.

- Настройки расчета амортизации: способ начисления, вариант отражения в бухгалтерском учете, срок полезного использования.

На закладке “Налоговый учет” установим, что будем начислять амортизацию, укажем параметры лизинга:

- Первоначальную стоимость — это сумма расходов лизингодателя на покупку имущества.

- Способ отражения расходов для налогового учета.

Также укажем срок полезного использования.

Проведем документ и посмотрим проводки.

Микроавтобус принят к учету в качестве арендованного транспортного средства.

Начисление лизинговых платежей

Каждый месяц будет начисляться лизинговый платеж. Для этого создадим документ “Поступление (акты, накладные) с видом операции “Услуги лизинга”.

В документе:

- Указываем дату и организацию.

- Выбираем лизингодателя и договор.

- В разделе “Расчеты” установим счет расчетов с контрагентом 76.07.2 “Задолженность по лизинговым платежам”. Счет учета авансов оставляем 60.02.

- В табличной части выбираем номенклатуру и указываем ее стоимость. В примере лизинговый платеж составляет 50 000 р.

Проводки документа.

Аналогично начисляются платежи в последующие месяцы.

Начисление амортизации

Ежемесячно при закрытии месяца автоматически рассчитывается амортизация по лизинговому имуществу.

В проводках амортизация учитывается на счете 02.03.

Также при закрытии месяца лизинговые платежи признаются в налоговом учете.

Оплата лизингового платежа

Для оплаты лизингодателю создадим документ “Списание с расчетного счета” с видом операции “Оплата поставщику”.

По условиям договора оплачиваем сумму лизингового платежа 50 000 р., а также часть выкупной стоимости 5 555, 55 р. (200 000 р. / 36 месяцев).

Посмотрим проводки документа.

- По Дт 76.07.2 будет постепенно погашаться задолженность по лизингу.

- По Дт 60.02 отражается аванс по выкупной стоимости имущества.

Точно так же вносятся платежи в последующие месяцы.

Выкуп лизингового имущества

В завершение срока договора микроавтобус переходит в собственность лизингополучателя.

Для отражения этой операции создадим документ “Выкуп предметов лизинга” в меню “ОС и НМА — Учет основных средств”.

Заполняем документ.

- Указываем дату и организацию, контрагента и договор.

- Выбираем событие “Переход права собственности”.

- На закладке “Предметы лизинга” автоматически попадет основное средство и заполнится выкупная стоимость.

- На закладке “Бухгалтерский учет” автоматически будут указаны счета учета.

Так как микроавтобус переходит в нашу собственность, то и счета учета по основным средствам меняются.

- На закладке “Налоговый учет” установим флажок “Начислять амортизацию”. При этом автоматически определится оставшийся срок полезного использования. Амортизация продолжает начисляться в последующие месяцы.

Проводки документа.

Здесь выполняется много разных операций:

- Зачет аванса поставщику.

- Выкуп лизингового имущества.

- Начисление амортизации в БУ и НУ.

- Лизинговое имущество переходит в собственность лизингодателя на счет 01.01.

- Накопленная на счете 02.03 амортизация переносится на счет 02.01.

- Операции по НДС.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник: https://programmist1s.ru/lizing-na-balanse-lizingopoluchatelya-v-1s-na-primere-postuplenie-oplata-vykup/

Досрочный выкуп предмета лизинга по инициативе лизингополучателя

В большинстве случае именно лизингополучатель является инициатором досрочного выкупа. Но при этом, следует помнить, что минимальный срок для лизинга составляет 12 месяцев и если с момента заключения договора до полного выкупа прошло времени меньше, то данный момент нужно учитывать при расчете налогов.

Основная часть заключаемых договоров лизинга предусматривает, что в случае досрочного выкупа имущества, лизингополучатель обязан выплатить все проценты, которые договором изначально предусмотрены. Другими словами, в этом случае никакой экономии от досрочного выкупа получить не удастся. Единственным решением в этом случае может быть внимательное изучение условий договора и согласование отдельных его условий с лизингодателем.

Расторжение договора лизинга по инициативе лизингодателя

Главное, что стоит отметить, это то, что лизинговой компании совершенно не выгодно расторгать досрочно договор лизинга.Ее целью при покупке имущества была передача его конкретному лицу, а найти и передать имущество другому лизингополучателю будет уже сложно. Продажа такого оборудования или недвижимости потребует много времени и не приведет в к получению дохода.

Однако, в некоторых случаях лизингодатель все же вынужден расторгнуть договор с лизингополучателем по собственной инициативе в одностороннем порядке.

Такое решение может быть принято, если лизингополучателем была допущена просрочка платежа на срок, превышающий 2 месяца. Кроме этого, клиент также задерживает оплату или по страховым платежам.

Обычно, лизинговая компания предлагает своему клиенту погасить долг досрочно, выкупив имущество по остаточной стоимости. Если клиент отказывается это делать, то лизингодатель вправе имущество просто изъять.

Важно! Для того, чтобы у лизингодателя появилось право на досрочное расторжение договора лизинга, у него должны быть достаточные для этого основания. Одного желания будет недостаточно.

Досрочный выкуп автомобиля в лизинге

Покупка автомобиля в лизинг считается выгодным решением. Особенно, если сравнивать с автокредитом. Этот способ дает возможность платить за стоимость авто не сразу всей суммой, а частями.

При этом транзакции проводятся по сниженным ставкам, проценты не столь высоки, как это встречается в автокредитных банковских предложениях.

Как только у клиента появляется возможность выкупить автомобиль полностью, он может досрочно это сделать без оплаты каких-либо штрафов, неустоек. Но в договоре лизинга такое условие обязательно должно быть прописано.

Под лизингом понимают – долговременную финансовую аренду автомобиля с погашением лизингополучателем арендных взносов, обязанностью проведения капитального ремонта предмета лизинга и оплатой транспортного налога лизингодателем.

Кроме этого, главной особенностью таких договоров является право выкупа предмета соглашения. При желании можно досрочно погасить стоимость машины, но для этого должно быть выполнено ряд условий, обязательно прописанных в контракте.

Преждевременное погашение стоимости автотранспортного средства, полученного в лизинг – это досрочный выкуп лизингового имущества на балансе лизингополучателя или лизингодателя, но в рамках оговоренных договором условий. Не во всех компаниях разрешается проведение таких операций.

А если и разрешено, то арендатор обязан соблюсти некоторые правила. По сути, это досрочное и одностороннее расторжение договора лизинга автомобиля, инициированное клиентом.

Например, основным требованием в таких случаях является обязательное предварительное уведомление арендодателя в том, что клиент хочет уже завершить аренду и выкупить машину для себя.

Это ничего не будет ему стоить, если он заблаговременно направить письменное уведомление в лизинговую компанию.

Есть три варианты развития событий в плане уведомления о досрочном выкупе лизингового имущества:

- Договором категорически воспрещается раньше времени погашать всю стоимость аренды машины. В этом случае часто назначаются большие штрафы.

- В договоре имеются некоторые ограничения при досрочном выкупе авто, взятого в лизинг. Арендатор должен выполнить оговоренные условия по штрафным санкциям или денежным комиссиям.

- Договор содержит условие свободного досрочного возврата, но с предварительным уведомлением.

Обычно для процедуры предупреждения лизингодателя о предстоящем выкупе предусмотрен 30-дневный срок. То есть за месяц до фактического внесения полной суммы на счет лизингодателя, лизингополучатель обязан предупредить его об этом.

Но не просто предупредить, а еще и получить письменное разрешение. Только при наличии такого разрешения, клиент может быть спокоен, что по его фамилии никаких долгов не накопиться и у лизинговой организации не будет никаких претензий к нему.

После этого сумму, которая подлежит начислению на счет лизингодателя, рассчитывают по специальной формуле специалисты лизинговой компании.

Выводится цифра платежа, которая котируется как выкуп по остаточной стоимости автотехники.

После того, как транзакция денежного перевода будет завершена, необходимо будет также собрать некоторые бумаги, подать их арендодателю, взять от него тоже некоторые документы – все это требуется для того, чтобы окончательно закрыть сделку.

В каких случаях практикуется

Досрочно есть смысл расторгать лизинговое соглашение в следующих случаях:

- У клиента появилось достаточно денежных средств для того, чтобы сделать выгодное приобретение, не откладывая выкуп в долгий ящик.

- У предприятия-лизингополучателя встал остро вопрос о срочном принятии техники в свою собственность.

- Условия эксплуатации автомашины поменялись во время действия лизингового контракта.

- У лизингополучателя есть свое руководство, которое инициирует досрочный выкуп автотранспортной техники, оформленной в лизинг.

- Появились конкретные экономические причины для того, чтобы машина выкупалась раньше срока окончания соглашения, а также другие варианты оснований.

Практически все лизинговые компании на сегодня соглашаются на предоставление своим клиентам возможности досрочно расторгать договора.

Посылая лизингодателю письмо, подавая заявление на досрочный выкуп, лизингополучатель не обязан указывать причину своего желания выкупить ТС раньше времени.

Но это в том случае, если об этом ничего не говорится в договоре лизинга. Так как при долгосрочной аренде платежи увеличивают общую сумму всех затрат клиента, то для него выгоднее всего выкупить авто раньше.

Порядок досрочного выкупа имущества

Процедура по досрочному выкупу имущества является довольной частой и в лизинговых компаниях по ней сформирован определенный механизм. Он представлен несколькими этапами выкупа:

- Клиентом направляется запрос на просчет суммы для досрочного погашения. Он также оповещает компанию о том, что планирует досрочно выкупить имущества и называет предполагаемую дату. Составляется запрос в письменном виде, форму которого можно запросить у менеджера лизинговой компании.

- Получив запрос, сотрудники лизинговой компании производят расчет и готовят допсоглашение к договору лизинга. При этом в соглашении предусматриваются все необходимые условия для дальнейшего избежания споров между сторонами.

- Лизингополучателем производится оплата итоговой суммы на счет лизингодателя. Сделать это следует до той даты, которая была согласована.

- Последним этапом является оформление передачи предмета лизинга получателю. Условия и сроки передачи прав на имущество также оговаривают в допсоглашении. Иногда они могут предусматриваться и в основном договоре лизинга.

Как досрочно выкупить предмет лизинга

Хотя процедура досрочного выкупа лизингового имущества часто вызывает множество вопросов у лизингополучателей, в лизинговых компаниях она достаточно хорошо отработана и регламентирована. Менеджеры не отказываются помочь с проведением такой процедуры, и больших проблем у клиентов не возникает.

Рассмотрим по шагам, как происходит досрочный выкуп лизингового имущества:

- Клиент отправляет запрос на расчет суммы досрочного погашения и информирует компанию о своем желании и планируемой дате платежа. Образец письма о досрочном погашении лизинга можно запросить через менеджера или найти в интернете.

- Сотрудники компании производят расчет, а также формируют дополнительное соглашение к договору лизинга. Все обязательные условия досрочного выкупа должны быть зафиксированы на бумаге, чтобы в дальнейшем между сторонами не возникло споров.

- Клиент вносит платеж на счет лизинговой компании. Очень важно осуществить его до согласованной сторонами даты.

- Оформляется передача имущества лизингополучателю. Все условия и сроки перехода имущественных прав должны также содержаться в дополнительном соглашении или первоначальном договоре.

Особенности досрочного выкупа предмета лизинга

Все лизинговые компании нацелены на получение выгоды от заключения каждой сделки. Поэтому при составлении договора лизинга они включают в него условия, которые затрудняют клиентам досрочный выкуп предмета лизинга. Столкнуться можно с проблемами, когда в договоре:

- Установлен мораторий на досрочное погашение. Обычно устанавливается она на 12 месяцев с момента заключения договора. Это позволяет получить прибыль, а также исключить такую ситуацию, когда сделка признается налоговым органом мнимой и происходит начисление налога.

- Дополнительные затраты при выкупе досрочно. От своей прибыли лизинговая компания отказываться не хочет, поэтому старается предусмотреть в договоре комиссию, включающую расходы компании.

- Выкупная стоимость в повышенном размере. При таких условиях, любые отступления от договора приводят к тому, что выкупная стоимость увеличивается.

Бухгалтерский учет при досрочном выкупе предмета лизинга

Порядок отражения в бухучете выкупа имущества будет зависеть от того, у кого на балансе оно числится. Если на балансе лизингодателя, то проводки будут следующими:

| Хозяйственная операция | Д | К |

| С забаланса списано имущество | 001 | |

| Имущество признано ОС | 08 | 60 |

| Актив отнесен к МПЗ | 10 | 60 |

| Отражен НДС | 19 | 60 |

При досрочном выкупе предмета лизинга проводки будут следующими:

| Хозяйственная операция | Д | К |

| Имущество по первоначальной стоимости включено в состав имущество | 01 «Арендованные основные средства» | |

| Сумма начисленной амортизации перенесена на счет амортизации, начисленной по активам | 02 «Амортизация по собственным ОС» | |

| НДС принят в состав прочих расходов | 91.2 | 19 |

| Невыплаченные суммы по договору лизинга списаны на прочие расходы | 76 | 91.1 |

Проводки бухгалтерского учета у лизингополучателя, имущество на балансе лизингополучателя

Рассмотрим пример учета лизинга, если имущество находится на балансе лизингополучателя и его выкупная стоимость уплачивается отдельно в последний месяц лизинга.

В этом случае по лизингу проводки у лизингополучателя будут такими:

1. Предмет лизинга поступил к лизингополучателю:

| Дебет | Кредит | Сумма | Примечание |

| 08 | 76 «Арендные обязательства» | 626 250 | Лизинговое имущество принято к учету |

| 19 | 76 «Арендные обязательства» | 125 250 | Отражен входной НДС |

| 01 «Имущество в лизинге» | 08 | 626 250 | Предмет лизинга отражен в составе ОС |

2. С 1-го числа, следующего за месяцем поступления предмета лизинга, начисляется амортизация, проводкой

Дт 20 (23,25,26 и др.) Кт 02 «амортизация арендованного имущества»

Предположим, что срок полезного использования объекта лизинга — 60 мес. Тогда сумма ежемесячной амортизации составит 10 437,50 (626 250 / 60 мес.).

Проводки по амортизации ОС и варианты расчета амортизации см. здесь.

3. Поскольку по условиям примера по договору лизинга покупатель уплачивает первоначальный взнос, проводки будут следующие:

| Дебет | Кредит | Сумма | Содержание операции |

| 76 «Арендные обязательства» | 51 | 150 000 | Оплата первоначального взноса |

| 68 «НДС» | 76.ВА | 25 000 | Сумма НДС с аванса |

Сумму НДС можно принять к вычету по полученному авансовому счету-фактуре, а можно этого не делать. В таком случае, если выгоднее отложить вычет по НДС, проводку, выделенную полужирным курсивом, делать не нужно.

4. Ежемесячные проводки бухгалтерского учета лизинга на балансе лизингополучателя выглядят следующим образом:

| Дебет | Кредит | Сумма | Содержание |

| 76 «Арендные обязательства» | 76 «Задолженность по лизинговым платежам» | 25 000 | ежемесячный платеж учтен |

| 76 «Задолженность по лизинговым платежам» | 51 | 25 000 | ежемесячный платеж уплачен лизингодателю |

| 68 «НДС» | 19 | 4 166,67 | принят к вычету НДС в части лизингового платежа |

| 76 ВА | 68 «НДС» | 1 041,67 | Восстановлен НДС с уплаченного аванса (25 000 НДС, принятый к вычету по авансовому счету-фактуре / 24 мес.) |

Если НДС по авансовому счету-фактуре не был принят к вычету, то проводку, выделенную полужирным курсивом, делать не нужно.