Главная — Гражданское процессуальное право — Как амортизируется лизинговое имущество после его выкупа в 2021 году

Рассмотрим формулу ускоренной амортизации: АМу = АМ*КУА, где АМу обозначает норму ускоренной амортизации АМ обозначает норму амортизации, которую рассчитывают в соответствии со сроками действия договора КУА обозначает коэффициент ускоренной амортизации, который может варьироваться от 1 до 3 Применение коэффициента ускоренной амортизации при лизинге автомобиля также считается значительным преимуществом сделки, которой охотно пользуются лизингополучатели. Приемлемо и то, что такая возможность распространяется на все категории клиентов (юридические и физические лица, а также на предпринимателей). Некоторые компании на своих официальных сайтах предоставляют удобную возможность воспользоваться онлайн калькулятором, который поможет быстро рассчитать суммы выплат при разных коэффициентах, а также предположить остаточную стоимость предстоящего выкупа транспортного средства.

Особенности амортизации при лизинге

Инфо

Расчет и начисление осуществляет та сторона, на балансе которой находится автомобиль или рабочее оборудование. Максимальный коэффициент составляет 3. Если срок договора от 1 до 5 лет, он считается краткосрочным, что является причиной для наложения ограничения – амортизация не рассчитывается. При применении обычного коэффициента норма амортизации должна быть умножена на соответствующий показатель.

Он устанавливается в числовом диапазоне от одного до трех, допускается умножение на дробную величину, например, 1,5. Формула для расчета: АМу = АМ*КУА Подставляются следующие значения:

- АМу – установленная норма амортизации с ускорением;

- АМ – норма, которая высчитывается, исходя из общего срока действия лизингового договора;

- КУА – коэффициент.

Выкупная стоимость лизингового имущества (проводки)

В бухгалтерском учете первоначальная стоимость определяется как сумма всех платежей по договору лизинга без учета НДС. А в налоговом учете действует совсем иное правило: первоначальная стоимость равна сумме расходов лизингодателя на приобретение предмета лизинга <�п. .Кроме того, в налоговом учете лизинговое имущество по-разному учитывается в различные периоды.1. В период действия лизингового договора — как предмет лизинга. В расходах для целей налогового учета ежемесячно принимается амортизация предмета лизинга и часть лизингового платежа, превышающая сумму начисленной амортизации.Таким образом, остаточная стоимость лизингового имущества на дату его выкупа в налоговом учете не имеет значения. О ней можно просто забыть. Ведь все, что вы заплатили лизингодателю в качестве текущих платежей, вы уже признали в расходах.2.

Оплата выкупной стоимости

Платежи за выкуп лизингового имущества в расходах не отражайте до перехода права собственности. На них не распространяется порядок учета лизинговых платежей за временное пользование имуществом.

Расчеты по выкупу лизингового имущества отражайте по дебету счета 60 (76), открыв к нему субсчет «Расчеты по выкупу предмета лизинга». Когда уплата выкупной стоимости предусмотрена по окончании договора, в бухучете эту операцию отразите так:

Дебет 60 (76) субсчет «Расчеты по выкупу предмета лизинга» Кредит 51 (50…) – оплачена выкупная стоимость предмета лизинга.

Если же перечисляете выкупную стоимость в течение срока договора, то разносите эти суммы на авансы. Так поступайте до тех пор, пока право собственности на предмет лизинга не перейдет от лизингодателя к вашей организации. Для удобства используйте отдельный субсчет «Расчеты по авансам выданным» к счету 60 (76):

Дебет 60 (76) субсчет «Расчеты по авансам выданным» Кредит 51 – перечислен аванс в счет выкупной стоимости имущества, полученного в лизинг.

Не забудьте отразить НДС с аванса:

Дебет 19 Кредит 76 субсчет «Расчеты по НДС с авансов выданных» – учтен НДС, уплаченный в составе аванса;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – предъявлен к вычету входной НДС при получении счета-фактуры на аванс.

А в момент перехода права собственности сделайте проводку:

Дебет 60 (76) субсчет «Расчеты по выкупу предмета лизинга» Дебет 60 (76) субсчет «Расчеты по авансам выданным» – зачтен аванс в счет погашения выкупной стоимости предмета лизинга;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – восстановлен НДС, ранее предъявленный к вычету с авансов;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 19 – списана восстановленная сумма НДС.

Такой порядок следует из положений пункта 1 статьи 19 Закона от 29 октября 1998 г. № 164-ФЗ, статей 624 и 625 Гражданского кодекса РФ, пунктов 3, 16 ПБУ 10/99 и Инструкции к плану счетов (счета 19, 50, 51, 60, 68, 76).

В каком порядке отразить в бухучете переход права собственности на предмет лизинга, зависит от того, на чьем балансе числился этот объект в течение срока договора: лизингодателя или лизингополучателя.

Можно ли менять способ амортизации после выкупа лизингового имущества

Основная выгода заключается в том, что по окончанию срока действия договора предмет лизинга может быть выкуплен по минимальной стоимости. Повышающий коэффициент Коэффициент повышения – это величина, за счет которой происходит возрастание размера выплат по договору. Его следует применять для того, чтобы сократить срок погашения долга по сделке и скорее выкупить автомобиль.

При расчете коэффициента следует принят во внимание, что если автомобиль или оборудование было оформлено на баланс получателя лизинга, то данный показатель будет соответствовать размеру действующей налоговой ставки для конкретного транспортного средства. В российском законодательстве содержится указание относительного того, что та сторона сделки, которая является балансодержателем, имеет право на применение специального, повышающего коэффициента 1 -3.

Особенности переоформления авто после оплаты лизинга

Переоформление автомобиля после лизинга возможно, если клиент выплатил полную его стоимость лизинговой компании с учетом процента удорожания. При этом в договоре обязательно должен быть пункт, предусматривающий возможность выкупа машины после окончания срока аренды.

Также прочитайте: Финансовый лизинг: виды, предмет и сроки договора + суть и схема лизинга на конкретном примере

Если машина находится на балансе лизинговой компании, то для ее передачи в собственность заемщика необходимо составить договор купли-продажи. В соглашении, как правило, прописывается минимальная остаточная стоимость транспортного средства, по которой заемщик может выкупить имущество. После заключения сделки лизингополучатель становится полноправным собственником и может заниматься перерегистрацией автомобиля.

Для этого необходимо получить все документы, подтверждающие переход права собственности. Пакет документов будет более обширный, чем при регистрации машины после обычной покупки.

Дополнительно потребуется акт передачи, подписанный участниками сделки, и письмо для ГАИ о переоформлении авто в собственность вашего предприятия.

Учет и амортизация лизингового имущества на практике

Важно

Однако при оценке экономии по налогу на прибыль следует учитывать, что первоначальная стоимость имущества как при лизинге, так и при покупке основных средств напрямую является одинаковой и общая сумма, отнесённая на затраты путём начисления амортизации основных фондов также будет одинаковой как при ускоренном начислении амортизации, так и при обычной схеме расчёта амортизационных отчислений. Разница лишь в том, что при ускоренном методе начисления амортизации это произойдёт быстрее. Но при окончании лизинговой сделки, если лизинговое имущество полностью списано, амортизация по нему в расходы включаться уже не будет, а при обычном начислении амортизации основные фонды будут амортизироваться, уменьшая базу по налогу на прибыль.

При применении метода ускоренной амортизации необходимо контролировать общую величину расходов и финансовый результат деятельности компании.

Выкуп лизингового имущества: принятие к учету

Срок Срок начисления амортизации на лизинговое имущество не превышает сроки действия сделки. Даже если договор лизинга был досрочно расторгнут, то лизингодатель обязуется восстанавливать амортизацию, потому что автотранспортное средство числится на его балансе. Это регламентируется Федеральным законом. Такое постановление страхует лизингополучателей от возможных рисков и недобросовестных финансовых махинаций лизинговых компаний. Так, как амортизации не поддаются группы 1-3 лизингового имущества, то срок может превышать пятилетний период. Таким образом, амортизация особенно выгодная для юридических лиц и частных предпринимателей, которые взяли в аренду спецтехнику или грузовики. Ускорение амортизации возможно с любого периода действия лизингового договора, но важно то, что учитывается именно коэффициент.

Амортизация при лизинге автомобиля

Увеличение объема отчислений по амортизации помогает добиться снижения налоговой ставки на прибыль лизингополучателя. Но такой привилегией можно воспользоваться исключительно на момент действия договора. Таким образом, первичная цена на автомобиль незначительно отличается от стоимости ТС, приобретенного напрямую.

Не будет особых отличий и при ускоренном начислении амортизации. В случае использования подобного метода контролировать финансовую деятельность предприятия и его расходы. В противном случае начисляемые суммы ускоренной амортизации могут привести к увеличению затрат, а в конечном итоге – к серьезным убыткам.

Также преимуществом ускоренной амортизации можно считать то, что по истечению лизинговой сделки остаточная стоимость автомобильного транспорта будет более доступной покупателю, потому она значительно уменьшится за счет ежемесячных вкладов. При этом данный коэффициент имеет контролируемую величину и фиксируется договором. Ускорение амортизации способствует уменьшению остаточной стоимости лизингового автомобиля и рассчитывается по формуле, о которой мы расскажем далее. Финансисты объясняют своим клиентам суть амортизации следующим образом: это ускорение выплаты лизинга и выкупа транспортного средства за счет использования специального коэффициента, который увеличивает денежные взносы. Ускоренная амортизация при лизинге Именно такая амортизация среди клиентов считается самым выгодным аспектом лизинга, это свидетельствует о том, что лизинг более гибкая финансовая операция, чем автомобильный кредит.

Переоформление машины с ИП на физическое лицо

Для переоформления лизингового транспортного средства с ИП на физическое лицо не потребуется заключать дополнительное соглашение. В процессе переоформления машины доходы, которые подлежат налогообложению, не возникают. В ходе последующей продажи автомобиля физическое лицо не сможет воспользоваться имущественным налоговым вычетом. А транспортный налог выплачивается частным лицом вне зависимости от того, на кого зарегистрирована машина.

Такой порядок закреплен на законодательном уровне с некоторыми отличиями и особенности в зависимости от региона, где осуществляется сделка.

Как амортизируется лизинговое имущество после его выкупа в 2018 году

Очевидно, что при применении ускоренной амортизации основных средств их остаточная стоимость будет уменьшаться гораздо быстрее, чем при начислении амортизации обычным методом. Кроме того, полное списание основных средств при применении ускоренной амортизации с коэффициентом, например, 3, осуществляется в три раза быстрее. Всё это позволяет существенно сократить сумму и период уплаты налога на имущество при применении метода ускоренной амортизации. Использование способа ускоренной амортизации основных фондов позволяет снизить налогооблагаемую базу по налогу на прибыль за счёт увеличения размера амортизационных отчислений предмета лизинга. Указанный эффект достигается в период действия лизинговой сделки.

Внимание

В зависимости от того, находится ли оборудование или ТС на балансе у лизингодателя или получателя, может быть начислен коэффициент не более 3. Однако, согласно налоговому законодательству, его начисление не допускается для имущества, принадлежащего к 1-3 группам амортизации.

- Средства, используемые в научно – технической деятельности также могут быть приобретены компанией по договору лизинга. Для них максимальный показатель – 3.

- Повышающий коэффициент (ПК) может быть применен на оборудование, используемое в сельскохозяйственной деятельности — на птицефабриках, тепличных комбинатах.

Не нужно вносить изменения в учетной политике, если ПК применяется при начислении амортизации по основным средствам предприятия. Как рассчитать Особенности расчета амортизации описаны в российском законодательстве, а именно, в ФЗ «О лизинге», а также в НК РФ.

Оборудование будет полностью самортизировано за срок лизинга – 36 месяцев. В данном примере расчета ускоренной амортизации также можно принять срок полезного использования оборудования равным, например, 80 месяцам. В этом случае ежемесячная норма амортизации составит 1,25%, норма амортизации с применением повышающего коэффициента в размере 2,22 – 2,775%.

Оборудование также будет полностью списано за 36 месяцев. Применение метода ускоренной амортизации имеет свои особенности и нюансы. Специалисты нашей компании помогут вам разобраться в выборе оптимальной схемы использования механизма ускоренной амортизации.

В Налоговом Кодексе, статье 256, товаром, подлежащим амортизации, признается:

- любой вид движимого имущества;

- результаты, полученные в процессе мыслительной деятельности;

- объекты, которые были признаны интеллектуальной собственностью лизингополучателя.

Определенного разделения по категориям в амортизации нет, но при заключении договора стороны должны решить между собой, кем будет поставлен на учет предмет по лизингу. Это может сделать конечный пользователь или лизинговая компания. Амортизация – отличная возможность для индивидуального предпринимателя увеличить свой доход за счет того, что он освобождается от уплаты налога по сделке.

Другое очевидное преимущество – при покупке авто в лизинг не требуется оформление страхового полиса типа ОСАГО, что также позволяет не вкладывать дополнительные средства.

Учет лизинга при отражении имущества на балансе лизингодателя или лизингополучателя

На балансе лизингодателя

Наиболее распространенной ситуацией является отражение предмета лизинга на балансе лизинговой компании. Если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: обычно 20 счёту.

Проводки при получении предмета лизинга:

Дт 001

— принят к учёту предмет лизинга по стоимости без НДС;

Проводки по текущим лизинговым платежам:

Дт 60 — Кт 51

— оплачен авансовый платёж по договору лизинга;

Дт 76 — Кт 68

— зачет НДСа с суммы авансового платежа;

Лизингополучатель имеет право на вычет по НДСу сразу со всей суммы авансового платежа.

Отнесение на затраты аванса по договору лизинга может производиться в первый месяц или на протяжении нескольких месяцев (в зависимости от структуры графика платежей).

При этом, если зачет аванса осуществляется в течение всего срока лизинга или в течение нескольких месяцев, лизингополучатель обязан каждый месяц восстанавливать сумму НДСа с зачета аванса в текущем месяце.

Дт 68 — Кт 76

— восстановлен НДС с части лизингового платежа по зачету аванса.

Дт 20 — Кт 76

— начислен лизинговый платёж на всю сумму, включая зачет аванса.

Дт 19 — Кт 76

— начислен НДС по лизинговому платежу на всю сумму, включая зачет аванса.

Дт 68 — Кт 19

— предъявлен НДС в бюджет с суммы лизингового платежа.

Дт 76 — Кт 51

— перечислен лизинговых платёж.

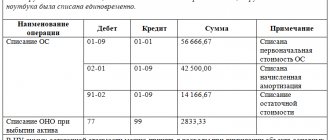

Проводки по выкупу предмета лизинга

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:

Дт 08 — Кт 76

—отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю (выкупная цена).

Дт 19 — Кт 76

— начислен НДС при выкупе предмета лизинга на выкупную стоимость.

Дт 68 — Кт 19

— предъявлен НДС в бюджет.

Дт 76 — Кт 51

— оплачена сумма выкупа предмета лизинга.

Дт 01 — Кт 08

— принят к учёту предмет лизинга в составе собственных основных средств, если стоимость предмета лизинга при выкупе более 40 тыс. руб.

Дт 20 — Кт 08

— стоимость приобретения предмета лизинга списана на затраты (когда выкуп осуществляется по условной или формальной цене 1000 или 100 руб.).

На балансе лизингополучателя

Отражение предмета лизинга на балансе лизингополучателя окончательно не отрегулировано, поэтому имеет несколько методов учета со своими особенностями.

Недостатками одних методов учета является тот факт, что возможности учета изменений лизинговой сделки отсутствует, недостатками других методов является например необходимость донастройки информационных систем бухгалтерии. При этом некоторые методы учета до сих пор связаны с налоговыми рисками. Выделим основные методологические проблемы бухгалтерского учета лизинговых операций у лизингополучателя при учете имущества (предмета лизинга) на его балансе.

1) Первоначальная стоимость имущества на балансе лизингополучателя отличается от первоначальной стоимости имущества на балансе лизингодателя (отличие 20-50% в зависимости от условий договора лизинга). Значит, налог на имущество у лизингополучателя будет на 20-50% выше, чем он был бы при учете на балансе лизингодателя. 122

2) Первоначальная стоимость имущества у лизингополучателя существенно различается по своей величине по данным бухгалтерского и налогового учета.

3) Если в договоре лизинга не прописан срок полезного использования предмета лизинга и метод амортизации, то они могут существенно отличаться от лизингодателя, как основные параметры расчета лизинговых платежей, у лизингополучателя, как фактически принятые условия амортизации по договору лизинга. Это приводит к большим сложностям при прерывании и окончании сделки.

4) В бухгалтерском учете на расходы лизингополучатель относит только амортизацию, обычно применяя линейный метод ее начисления. Если график лизинговых платежей неравномерен, то возникает превышение амортизации над лизинговыми платежами.

5) При прерывании сделки у лизингополучателя возникают сложности с отражением в учете выбытия имущества. Это касается как бухгалтерского, так и налогового учета.

6) Налоговая нагрузка по налогу на имущество значительно выше, чем при учете имущества на балансе лизинговой компании.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость (п.8 Указаний по отражению в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина РФ от 17.02.1997 №15), отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со сч.76 «Расчеты с разными дебиторами и кредиторами» без НДС В соответствии с общепринятой методикой учета в первоначальную стоимость предмета лизинга включают все суммы, которые лизингополучатель выплатит лизингодателю, то есть, первоначальная стоимость объекта основных средства равна сумме лизинговых платежей (пункт 8 ПБУ 6/01).

В НК РФ не определен порядок определения лизингополучателем первоначальной стоимости предмета лизинга, находящегося на балансе лизингополучателя и включаемого им предмета лизинга в состав амортизируемого имущества. Порядок формирования первоначальной стоимости предмета лизинга, определенный п. 1 ст. 257 НК РФ учитывает только расходы лизингодателя, связанные с приобретением предмета лизинга, что подразумевает формирование первоначальной стоимости предмета лизинга у лизингодателя и не учитывает ситуацию, когда предмет лизинга учитывается на балансе лизингополучателя. Из данной нормы и отсутствия специальных норм в отношении определения первоначальной стоимости предмета лизинга лизингополучателем в момент принятия имущества на баланс следует, что и лизингополучатель принимает предмет лизинга к налоговому учету в сумме расходов лизингодателя, связанных с приобретением предмета лизинга. Таким образом, для целей налогового учета лизингополучателю необходимо иметь данные о первоначальной стоимости объекта лизинга, предоставленные лизингодателем. Сумма расходов лизингодателя на приобретение предмета лизинга должна быть подтверждена документами, предоставленными лизингодателем при передаче предмета лизинга на баланс лизингополучателя. Такими документами являются: Акт передачи имущества в лизинг и Акт приема-передачи основных средств ОС-1.

Более подробную информацию по отражению предмета лизинга в учете читайте в прилагаемом справочном материале, подготовленном агентством «Территория лизинга». В книге «Учет лизинговых операций» подробно освещены вопросы организации первичной документации как у лизингополучателя, так и у лизингодателя, рассмотрены особенности учета предмета лизинга в зависимости от балансодержателя, раскрыты отличия учета лизинга по РСБУ и МСФО.