Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг — это долгосрочная аренда имущества с последующим приобретением его в собственность. Наша компания предоставляет услуги внедрения и сопровождения программных продуктов 1С. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Амортизация в лизинге

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Амортизация начисляется документом «Амортизация и износ ОС» в меню ОС и НМА. Также начислить ее можно автоматически, если воспользоваться помощником «Закрытие месяца».

Рис.15 Закрытие месяца

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

Если помимо учета лизинга у вас регулярно возникают вопросы по работе с программами 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на абонентское обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Бухучет лизинга у лизингополучателя в 1С 8.3

Учет лизинга в программе представлен на схеме ниже. При использовании схемы обратите внимание, где учитывается лизинговое имущество до его выкупа.

Подробнее учет лизинга в 1С 8.3 рассмотрим на примере.

Организация для мебельного производства приобрела у ООО «ФОРТЕКС» в лизинг Мембранно-вакуумный пресс на 18 месяцев. Оборудование до его выкупа учитывается на балансе получателя. Сумма оборудования по договору 1 267 200 руб. в т. ч. НДС 20%. Она определена с учетом лизинговых платежей 1 036 800 руб. и выкупной стоимости 230 400 руб.

01 июля 2021 оприходован Мембранно-вакуумный пресс по передаточным документам. В этот же день оборудование введено в эксплуатацию.

СПИ на момент передачи имущества составляет 4 года.

Балансовая стоимость оборудования, указанная в справке — 816 000 руб.

11 января 2021 оборудование выкуплено и осуществлен переход прав собственности.

Оплата лизингового платежа — проводка в 1С 8.3

Начисление лизингового платежа

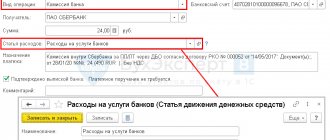

При поступлении счета-фактуры на лизинговый платеж введите документ Поступление (акт, накладная). Для этого перейдите в раздел Покупки – Поступление (акты, накладные) и выберите Поступление – Услуги лизинга.

Аналогично оформляются все оставшиеся платежи.

Внимание! Если в составе лизинговых платежей отражена, но не выделена отдельной суммой выкупная стоимость, принимать ее в расходы до выкупа ОС небезопасно. Возможны споры с налоговыми органами.

Проводки

Сумма по лизинговому платежу отразится только по взаиморасчетам. В БУ лизинговые платежи включены в стоимость ОС и погашаются амортизацией. В НУ — признаются на последний день месяца в процедуре Закрытие месяца.

Принятие НДС к вычету по лизинговому платежу

Оплата лизинга — проводки в 1С 8.3

Перечисление лизинговых платежей, в т. ч. выкупной стоимости оформляется как обычная оплата поставщику документом Списание с расчетного счета.

Внимание! Если выкупная стоимость уплачивается совместно с лизинговыми платежами, в расходах ее не отражайте, а учитывайте как авансовый платеж на счете 60.02.

Проводки

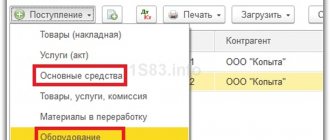

Поступление в лизинг в 1С 8.3

Оприходование предмета лизинга

Введите документ Поступление в лизинг. Для этого перейдите в раздел ОС и НМА.

Заполните его по передаточным документам. Счет расчетов и НДС установится автоматически, изменять их не рекомендуется.

В графе Всего должна сформироваться общая сумма по договору, проверьте ее.

По умолчанию используются субсчета счета 76.07 «Расчеты по аренде».

Проводки

Отражение на балансе оборудования, принятого в лизинг

В этом же разделе введите документ Принятие к учету ОС.

Укажите Способ поступления — По договору лизинга, далее заполните наименование контрагента и его договор. Выбрав такие настройки, вы сможете указать Первоначальную стоимость оборудования в НУ из балансовой стоимости лизингодателя, а лизинговые платежи определятся автоматически по данному оборудованию.

Остальные поля заполняются стандартно.

Далее определите необходимость начисления амортизации.

Затраты по лизинговым платежам отражаются в составе прочих (косвенных) расходов в НУ, поэтому для них подберите статью, Вид расхода у которой Прочие расходы.

Проводки

Разница между стоимостью в БУ и НУ отразится по Дт 01.К: это та часть стоимости, которая не амортизируется в НУ.

Счет Дт 01.К закрывается при признании затрат на лизинговые платежи. Полностью счет закроется при выкупе лизингового имущества.

Лизинг – страшный сон почти любого бухгалтера. Почему «почти»? Потому что говорят, что новые возможности программы 1С:Бухгалтерия, ред. 3 позволяют с помощью документов отражать следующие операции: поступления ОС в лизинг и принятие его к учету, отражение лизинговых платежей и списание по ним НДС, последующий выкуп этого имущества.

Наиболее сложным считается учет имущества на балансе у лизингополучателя. В своей статье я попробую разобраться с этим хитроумным учетом в программе и возможно это станет еще одним поводам к переходу на 3 редакцию бухгалтерии. Начнем с того, что 3 версии программы в план счетов добавлены субсчета 76 счета, для учета арендных операций и НДС по ним. Уже хорошо! В предыдущей редакции этого нет, и подозреваю что вряд ли будет.

Итак, первый факт хозяйственной деятельности – это поступление объекта лизинга, и для ее отражения есть документ, который так и называется «Поступление в лизинг» и находится в разделе ОС и НМА:

Создаем новый документ, в котором надо указать полную стоимость основного средства по договору. Счет расчетов, счет учета и счет НДС подставляются в документ автоматически:

Кстати, обратите внимание на счет 08.04.1. В плане счетов появились два новых субсчета:

Счастливые обладатели подписки ИТС ПРОФ прочитав на портале ИТС описание этих субсчетов вряд ли что то поймут, так же как и я. Почему? Да потому что оказывается оба счета предназначены для учета затрат по приобретению объектов основных средств, требующих монтажа. Возможно, в описание этих счетов вкралась ошибочка, надежду на это вселяют названия счетов. А заодно у меня возник вопрос: а как же быть со счетом 07? Вроде как он всегда использовался для отражения поступления оборудования, требующего монтажа. Ну да ладно. Наша задача рассмотреть что и как делает программа. Если вас не устраивает то, что при выборе номенклатуры из группы «Оборудование (объекты основных средств)» в документ подставился счет 08.04.1, то вы можете изменить счет учета для номенклатуры из этой папки. Как это сделать, можно прочитать здесь Извиняюсь за лирическое отступление от темы нашего разговора. Итак, мы создали документ «Поступление в лизинг». Так как мы имеем дело с арендованным имуществом, значит, право собственности на него к нам не переходит и счета-фактуры по этой операции нет. Давайте проанализируем проводки, которые делает этот документ:

Ммм, ну что сказать. Вроде все верно. Отражена на 08 счете цена поступившего имущества и сформирован отложенный НДС. Правда меня смущает в дебете счета 08.04.1 пустое второе субконто. Если в документе выбрать счет 08.04 (по старинке) то в проводках все три субконто заполнены. Что-то опять какая то халтурочка. Ну, или может так и надо, а мне пока не ясен тайный смысл происходящего. Давайте продолжим. Следующий этап – это ввод в эксплуатацию арендованного имущества. Здесь надо воспользоваться уже давно знакомым нам документом «Принятие к учету ОС», но с некоторыми уточнениями по его заполнению. Итак, в заполнении шапки документа ничего нового и необычного, а вот на первой закладке «Внеоборотный актив» надо правильно выбрать способ поступления: По договору лизинга.

Закладка «Основные средства» тоже не таит в себе ничего неожиданного. Сюда мы подставляем наше основное средство.

Переходим на закладку «Бухгалтерский учет». Здесь все привычно, кроме счета учета и счета начисления амортизации. Они проставляются автоматически, в зависимости от способа поступления на закладке «Внеоборотный актив»:

Это кстати счастливая возможность узнать о новых счетах в плане счетов:

Переходим на закладку «Налоговый учет». Здесь ВАЖНО правильно указать первоначальную стоимость арендованного имущества. Для целей налогового учета мы должны указать сумму расходов лизингодателя.

Проанализируем проводки, сделанные этим документом:

Вот такие интересные записи сделал этот документ. На счете 01.03 по бухгалтерскому учету стоимость объекта лизинга отражена полностью, а по налоговому учету – только расходы лизингодателя. Неамортизируемая в налоговом учете часть стоимости ОС учтена на счете 01.К. Теперь перейдем к начислению ежемесячных лизинговых платежей. Начисляются они в программе с помощью документа «Поступление (акт, накладная)», вид операции «Услуги лизинга»

При формировании документа в программе автоматически проставляются счета расчетов и счета учета. При расчетах в валюте или в у.е. их можно поменять на 76.27.2, 76.37.2, 76.27.1 или 76.37.1 соответственно. Также не забываем в этом документе зарегистрировать счет-фактуру для принятия к вычету НДС.

В результате проведения документ сделал следующие записи: начислен лизинговый платеж, отражена сумма входящего НДС и списана сумма отложенного НДС:

Начисление амортизации и принятие к НУ лизинговых платежей – это регламентные операции, которые выполняются автоматически при закрытии месяца:

Эти регламентные операции делают следующие проводки: — принимаются к расходам суммы амортизации

— принимаются к расходам в НУ лизинговые платежи на сумму разницы между поступлением арендных платежей и начисленной в НУ амортизацией:

Также можно сформировать справку-расчет о признании расходов по арендованным основным средствам:

Справку можно сформировать как бухгалтерскому, так и по налоговому учету. Для этого воспользуемся кнопкой «Показать настройки»:

И поставим переключатель в нужное нам положение:

По окончании срока договора необходимо отразить в программе переход права собственности на арендуемое имущество. Для этого воспользуемся специальным документом: «Выкуп предмета лизинга»

В этом документе заполняем сведения о предмете лизинга и его выкупной стоимости:

На закладке «Бухгалтерский учет» автоматически проставлены счета по арендным обязательствам и собственным основным средствам:

На закладке «Налоговый учет» указываем варианты включения выкупной стоимости в состав расходов. По умолчанию всегда устанавливается вариант «Начислять амортизацию». При установке соответствующего флажка программа автоматически рассчитывает оставшийся срок полезного использования ОС:

Этот документ делаем несколько проводок: переводит предмет лизинга в состав собственных ОС, переносит накопленную амортизацию на счет 02.01 и закрывает оставшиеся арендные обязательства и НДС по ним, отражает предъявленный НДС:

Ну, собственно это и все что касается оформления операций по лизингу основных средств в программе 1С:Бухгалтерия, ред.3. Думаю, что это весомое преимущество новой версии программы перед предыдущими заставит вас задуматься о переходе на нее. Если у вас остались еще какие то вопросы, то присоединяйтесь в наши группы в соц.сетях, звоните на нашу линию консультаций, задавайте вопросы и получайте на них ответы наших специалистов.

| Руководитель службы заботы Буданова Виктория |

Социальные кнопки для Joomla

Выкуп предмета лизинга в 1С 8.3

Перейдите в раздел ОС и НМА введите документ Выкуп предметов лизинга.

Проверьте выкупную стоимость, она автоматически заполнится остатком по договору лизинга.

Счета учета в БУ, по которому учитывается уже собственное ОС и его амортизация, заполнятся автоматически, при необходимости измените их.

В НУ выберите необходимость начисления амортизации, если выкупная стоимость более 100 000 руб. Или установите аналитику признания расходов, если она менее 100 000 руб.

Проверьте, что СПИ заполнился правильно, т. е. оставшимся СПИ в НУ.

Внизу формы документа зарегистрируйте данные счета-фактуры на выкуп лизингового имущества и примите входящий НДС к вычету.

Проводки

Амортизация в БУ за месяц выкупа ОС начисляется в документе Выкуп предметов лизинга. И продолжает начисляться дальше также при закрытии месяца.

Амортизация в НУ за месяц выкупа ОС не начисляется. А начинает признаваться со следующего месяца после выкупа.

Сформируйте отчет Оборотно-сальдовая ведомость по счету 01.01 и проверьте первоначальную стоимость принятого ОС.

- в БУ — сумма по договору лизинга без НДС, образованная при поступлении лизингового имущества.

- в НУ — выкупная стоимость ОС без НДС.

Начисление амортизации

Выполните закрытие месяца.

Мы рассмотрели схему учета лизинга в 1С.