Форма 3-Ф для Росстата

В 2021 году введен в действие новый бланк формы 3-Ф «Сведения о просроченной задолженности по заработной плате» приказом Росстата от 24.07.2020 № 412. В нем же приведены правила ее заполнения и предоставления.

Сдаются сведения по форме 3-Ф в территориальный орган Росстата в зависимости от местонахождения организации. Предоставить отчетность обязаны только юридические лица. То есть ИП-работодатели эту статформу заполнять не должны. Кроме того, от сдачи этой отчетности освобождены субъекты малого предпринимательства.

Форма 3-Ф в 2021 году подается организацией только при наличии просроченной задолженности по выплате заработной платы работникам. Если просроченной задолженности по зарплате нет, то обязанности подавать статотчет 3-Ф у компании не возникает.

Заполняет и предоставляет статистическую отчетность должностное лицо, которого руководитель предприятия назначит ответственным за эту деятельность.

Бесплатно узнайте, чем грозит задержка или невыплата зарплаты из обзора КонсультантПлюс.

Определение и назначение отчета 3-Ф

Работодатели иногда задерживают или вовсе не выплачивают заработанные деньги сотрудникам. Но такие ситуации не остаются вне закона, так как предприятия, которые не относятся к малым и ИП, отчитываются перед федеральной службой статистики по этим сведениям, заполняя бланк 3-Ф.

Что такое и для чего нужен бланк 3-Ф

Формуляр под кодировкой 3-Ф предназначен для предоставления отчетных сведений в Росстат по задержанной заработной плате. Таким образом, федеральная служба статистики отслеживает внутреннюю экономику компании, а также условия труда работников.

Если в компании на протяжении отчетного периода не было задержек с выплатами для работников, то отчитываться перед Росстатом по форме 3-Ф не нужно. Для этого бланка нулевого отчета не существует.

Для компаний и других юр. лиц бланк заполняют на каждое подразделение, включая главный офис, отдельно. То есть, если у предприятия три дополнительных офиса, то вместе с головным сдают 4 отчета.

Кто сдает анкету по форме 3-Ф

Анкету заполняю все юридические лица, за исключением малых предприятий. Типы деятельности предприятий, отчитывающихся анкетой 3-Ф, представлены в Указаниях по заполнению. Список видов обширен и согласован с ОКВЭД2.

Заполненный бланк подают в ближайший отдел статистики различными методами. Главное в оформлении – достоверность информации и своевременная подача отчета, так как последнее считается административным правонарушением, которое карается денежным штрафом.

Помимо малых предприятий, от сдачи отчета по сведениям о задержанной зарплате освобождены и индивидуальные предприниматели.

Опросник включает в содержание пункт о непогашенной задолженности, в этом случае – перед сотрудником, где руководитель прописывает суммарный размер долга перед рабочими за отчетный период. Эта информация автоматически поступает в ИФНС, потому начальству выгоднее своевременно выплачивать средства работникам.

Пошаговая инструкция по заполнению бланка 3-Ф (зарплата)

Перед подачей отчета респондент заполняет бланк 3-Ф «Зарплата о задержанных средствах для сотрудников». Несмотря на простоту структуры анкеты, нужно быть внимательным при оформлении в некоторых пунктах.

Основные правила оформления анкеты 3-Ф

Анкета 3-Ф зарплата содержит 2 листа с одним разделом – титульный лист и последующая таблица для внесения данных. В титульнике указывается информация о фирме-респонденте, а в таблице – информация о просроченной заработной плате.

Чтобы непосредственно заполнить формуляр нужно:

- 3-Ф «Зарплата».

- Если отчет подают лично или по почте РФ, то распечатать.

- Заполнить титульник анкеты.

- Заполнить табличную часть бланка 3-Ф зарплата.

- Подписать формуляр. Перепроверить.

- Отправить выбранным методом.

Если бланк заполняют вручную, то используют ручку с синей, черной или фиолетовой пастой и пишут печатными символами. А если оформляют на ПК, то применяют шрифт Courier New и кегль 16-18.

Как заполнить титульный лист и таблицу 3-Ф зарплата

3-Ф зарплата – стандартный статистический отчет с соответствующим титульником. Вверху листа респондент указывает отчетный период, ниже название и адрес фирмы, а также подразделения. Адрес указывается фактический и почтовый, включая индекс. А в табличной части – ОКПО организации.

Далее заполняют таблицу-анкету, которая состоит из 4 видов просроченной зарплаты:

- за работников списочного и несписочного состава;

- из-за несвоевременного получения денег: из федерального бюджета, местных и бюджетов субъектов РФ;

- фонд зарплаты за календарный месяц, в котором выплачивались заработанные средства;

- количество сотрудников, совместителей, которым фирма задолжала зарплату.

В последних строчках указывают просроченные средства за 2021 и 2018 год, а также невыплаченные деньги уволенным или уволившимся работникам.

Сведения указываются в рублевом эквиваленте в тысячах рублей без десятичного знака, согласно ОК 015-94.

Суммарный размер долга из-за несвоевременного получения денег из бюджетов складываются из строчек 04, 05, 06. Сначала в соответствующих строках прописывают эти суммы, затем цифры складывают и указывают в непосредственной графе.

Заполнение формуляра 3-Ф несложное, с учетом того, что к Приказу Росстата № 485 от 06.08.2018, который утвердил бланк, прикреплены указания по заполнению анкеты.

Как и куда сдавать отчет по форме 3-Ф (зарплата)

Статистическую отчетность сдают в отделение Росстата, расположенное вблизи подразделения, за которую респондент подает заполненный бланк 3-Ф со сведениями о задержанной заработной плате. Отчитаться перед федеральной службой статистики можно различными методами.

Методы подачи отчета

Федеральная служба статистики предоставляет компаниям бесплатное программное обеспечение (ПО) для формирования отчета по форме 3-Ф. Заполненную анкету разрешено сдавать тремя способами:

- Лично. Респондент относит самостоятельно бланк 3-Ф. После получения формуляра, сотрудник Росстата выдает расписку о получении с указанием Ф.И.О. получившего работника, а также с датой получения анкеты.

- Почта РФ.Заполненный формуляр 3-Ф отправляют заказным письмом с приложением описи вложения конверта. Дата отправки отчета – дата отправки письма.

- Электронная почта, или по телекоммуникационным каналам связи (ТКС).Отчитываясь таким методом, нужно формировать файл в формат .XML, который защищает сведения от хищения. Расшифровать файл могут только в программе Росстата.

Отправка бланка по ТКС требует знаний соблюдения алгоритма при сохранении файла. Ошибки в форматировании сравнительны с недостоверными сведениями, которые наказываются денежным штрафом согласно КоАП РФ.

Также Росстат предлагает еще один способ электронной отправки отчетно-статистической документации – через систему электронного документооборота на официальном сайте федеральной службы статистики в личном кабинете.

Инструкция:

- Войти в личный кабинет.

- Найти форму 3-Ф и заполнить сведения.

- Подписать документ электронной цифровой подписью (ЭЦП).

- Загрузить файл 3-Ф зарплата в формате .xml в систему.

- Отправить.

После получения сотрудники в течении 5 рабочих дней уведомят компанию о получении отчета. Если при заполнении бланка совершены ошибки, то Росстат не примет информацию и документ придется исправить в указанный срок. В положительном случае работники также уведомляют респондента о получении отчета.

Куда сдавать отчет по форме 3-Ф

Федеральная служба статистики располагает в каждом районе единый центр приема статистических отчетов. Если подразделение расположено далеко от приемного центра, то удобнее отчитаться почтой РФ либо по ТКС. Перед отправкой отчета любым способом, нужно зарегистрироваться в едином приемном центре.

Анкету 3-Ф зарплата заполняют для каждого дополнительного офиса отдельно, а также для головного. Например, у предприятия головной офис и 4 подразделения. Эта организация сдает 5 отчетов – на каждый филиал один отчет.

Сроки сдачи и штрафы за несвоевременную подачу отчета

Отчет 3-Ф подают ежемесячно на следующий день после окончания отчетного периода. Например, за январь отчитываются по сведениям о задолженности по зарплате – 1 февраля, а за июнь – 1 июля.

Если респондент внесет недостоверную информацию, опоздает со сдачей анкеты либо не отчитается, то по Законодательству РФ его ожидает штраф. Так, согласно ст. 13.19 КоАП РФ, при первичном нарушении начисляется штраф:

- должностным лицам – 10 000-20 000 рублей;

- юридическим лицам – 20 000-70 000 рублей.

За вторичное нарушение накладывается большая сумма:

- должностным лицам – 30 000-50 000 рублей;

- юридическим лицам – 100 000-150 000 рублей.

Своевременный отчет перед Росстатом гарантирует отсутствие штрафных санкций, а также излишнее внимание от ИФНС.

Изменения в статистической отчетности 3-Ф (зарплата) в 2018 году

В 2021 году содержание, правила подачи и заполнения бланка 3-Ф не изменилось. Сменились только даты в строчках 09, 10, 11. Эти даты меняются каждый год соответственно отчетному календарному году. Так, в предыдущем бланке в строчке 09 указывались месяцы за 2017, в строчке 10 – месяцы за 2021. А количество уволенных работников в строке 11 – за 2021. Теперь:

- стр. 09 – 2021 г.;

- стр. 10 – 2021 г.;

- стр. 11 – 2021 г.

Изменения утверждены Приказом Росстата № 485 от 06.08.2018, в котором и находится обновленный бланк 3-Ф зарплата.

Также в 2021 изменился порядок расчета зарплаты. Поэтому средства из бюджета для оплаты труда могут задерживаться. В связи с этим федеральная служба статистики тщательнее следит за подачей статистического отчета 3-Ф зарплата.

В остальном все осталось по-прежнему: одна таблица для внесения сведений о задержанной заработной плате, респонденты сдают заполненную анкету ежемесячно выбранным способом. Недостоверная информация, неподача или несвоевременный отчет перед Росстатом наказываются денежным штрафом.

Источник: https://NalogObzor.info/publ/opredelenie-i-naznacenie-otceta-3-f

Какой порядок подачи статотчета 3-Ф

Отчетность подается в территориальный орган Росстата по месту нахождения организации. Если юридическое лицо имеет в своей структуре обособленные подразделения: филиалы, представительства и иные, то оно обязано сдать отчет:

- по месту нахождения головной организации — без данных по обособленным подразделениям;

- по месту нахождения каждого подразделения — в каждый отдельный отчет включаются сведения по каждой отдельной обособке.

Иностранные компании, имеющие на территории Российской Федерации филиалы и представительства, включаются в состав тех, кто сдает 3-Ф о просроченной задолженности по ЗП при возникновении просроченной задолженности по оплате труда работникам.

Временно неработающие организации и организации-банкроты не освобождаются от сдачи формы 3-Ф. Они обязаны ее предоставлять на общих основаниях.

Кому надо отчитываться

Если по итогам расчетного периода — месяца — у организации образовалась задолженность по заработной плате перед сотрудниками, необходимо сообщить об этом в территориальное отделение статистики. Уведомляют о долгах по специальной форме 3-Ф.

3-Ф — это ежемесячный отчет, но сдавать его надлежит только тем компаниям, у которых образовалась зарплатная задолженность. Если организация выплатила вознаграждение вовремя, подавать 3-Ф в статистику нет необходимости.

Под зарплатными долгами понимаются начисленные, но не перечисленные в дату выплаты средства. Сроки выплаты зарплаты у каждой организации индивидуальны. Дату выплаты аванса и итогового вознаграждения определяют локальными нормативными актами и приказом по учреждению. Если в установленный день выплат сотрудники не получили деньги, образуется просроченная задолженность. Этот долг и показывают в отчете 3-Ф.

Вот список тех, кто сдает 3-Ф о просроченной задолженности по ЗП (письмо Росстата № 07-07-2/2412-ДР от 10.07.2019):

- Бюджетные учреждения из сферы образования, здравоохранения, культуры. Отчитываются в Росстат и органы управления отраслевыми бюджетными организациями.

- Автономные учреждения.

- Коммерческие и некоммерческие компании.

- Филиалы и обособленные подразделения юридических лиц.

- Российские представительства заграничных компаний. Филиалы зарубежных фирм, работающие в РФ.

- Предприятия, временно не осуществляющие деятельность, но задолжавшие сотрудникам зарплату.

- Банкроты с долгами перед работниками. Организации, в отношении которых открыто конкурсное производство.

Юридические лица, представляющие малый бизнес, по форме 3-Ф не отчитываются. Не сдают в Росстат отчет и индивидуальные предприниматели.

Какая ответственность за неподачу статформы

Ответственность за непредоставление статистической отчетности установлена статьей 13.19 КоАП РФ. В ней нарушением признается:

- неподача отчета;

- сдача отчетности несвоевременно;

- предоставление недостоверных статистических данных.

Размеры штрафов достаточно существенны:

| Штрафуемое лицо | Сумма штрафа | |

| Первичное нарушение | Повторное нарушение | |

| Должностные лица | От 10 000 до 20 000 рублей | От 20 000 до 50 000 рублей |

| Организации | От 20 000 до 70 000 рублей | От 100 000 до 150 000 рублей |

В какие сроки сдается статформа 3-Ф

Форма статистики 3-Ф за 2021 год является месячной. Предоставить отчетную статформу в Росстат необходимо на следующий день после отчетной даты. Таким образом, датой сдачи является первое число месяца, следующего за отчетным (например, за январь отчетность сдается до 1 февраля, за апрель — в первый рабочий день после майских праздников).

Сдать отчет по задолженности по заработной плате можно:

- на бумаге: отчет подписывает руководитель, при наличии на нем проставляется печать;

- в электронном виде: отчет подписывается электронно-цифровой подписью и отправляется в Росстат через оператора телекоммуникационных средств связи.

Порядок заполнения отчета

Бланк состоит из двух листов:

- Титульного листа.

- Табличной части, в которой отражаются данные.

На титульном листе при заполнении формы 3-Ф указываются:

- период, за который предоставляется отчетность;

- наименование и почтовый адрес отчитывающейся организации;

- в табличной части титульного листа необходимо указать ОКПО.

Основная часть отчета состоит из 11 строк. Инструкция по форме Ф-3 приведена в таблице:

| Номер строки | Порядок заполнения |

| 01 | Отражается вся сумма просроченной задолженности по оплате труда и иным выплатам (отпускным), не погашенная на отчетную дату. В эту сумму включаются не только долги, образовавшиеся за отчетный месяц, но и переходящие остатки с прошлых периодов. В отчет включаются долги перед всеми работниками: штатными сотрудниками, совместителями, работниками, привлекаемыми по ГПД, уволенными. |

| 02 | Показывается просроченная задолженность только за последний (отчетный) календарный месяц. Например, в отчете на 01.10.2020 отражается просроченная задолженность, возникшая с 01 по 30 сентября 2021 г. |

| 03, 04, 05, 06 | Показывается просроченная задолженность только за последний (отчетный) календарный месяц. Например, в отчете за 01.10.2020 отражается просроченная задолженность, возникшая с 01 по 30 сентября 2021 г. |

| 07 | Отражается фонд заработной платы за последний календарный месяц. Он точно соответствует показателю, указанному в статистической форме П-4. |

| 08 | Численность работников (списочного и несписочного состава), перед которыми организация имеет просроченную задолженность по оплате труда на отчетную дату. |

| 09, 10 | Из общей суммы просроченной задолженности выделяются долги за предыдущие периоды. |

| 11 | Из общей суммы выделяются долги лицам, уволенным из организации в 2021 и ранее. |

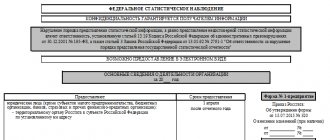

Форма Ф-3, образец заполнения

Порядок и образец заполнения формы Ф-3 (нюансы)

Форма Ф-3 подается работодателями, имеющими задолженность по зарплате, срок выплаты которой истек. Форму Ф-3 такие работодатели обязаны подавать каждый месяц в местное отделение Росстата. Подробнее о порядке заполнения такой формы читайте далее в статье.

Какой порядок подачи формы Ф-3?

Какая ответственность за неподачу формы?

Какие сведения отражаются в отчете?

Как заполнить форму Ф-3?

Где можно формы Ф-3?

Итоги

Какой порядок подачи формы Ф-3?

Форма Ф-3 (или 3-Ф статистика) ежемесячно подается работодателями, которые нарушают сроки выплаты заработной платы работникам как из списочного, так и из несписочного состава, а также нанятым по гражданско-правовым договорам физлицам и внешним совместителям.

Отчетность подается юрлицами, за исключением СМП (субъектов малого предпринимательства), основной вид деятельности которых указан в ОКВЭД (ОК 029-2007) под кодами 01 (с/х), 02.01.105 (лесное хозяйство), 05 (рыболовство), 45 (строительство), 61-63, 70.32, 73, 80, 85, 90, 92.1–92.

5 или в разделах C, D, E.

От сдачи формы 3-Ф не освобождаются подразделения действующих в России иностранных организаций, компании-банкроты, на которых открыто конкурсное производство. Указанная статотчетность не подается ИП, использующими наемный труд.

Форма подается по состоянию на 1 число месяца, следующего за тем, в котором появилась просроченная задолженность по выплате зарплаты; подача отчета должна быть произведена не позже чем на следующий день.

Отчет подается в тот региональный орган Росстата, где зарегистрирована компания, а если фактическая деятельность ведется в другом месте, — то отделение статистики выбирается по территориальному признаку.

Что касается отчетности в отдельности по подразделениям, то она подается по месту нахождения подразделения или ведения им деятельности.

Какая ответственность за неподачу формы?

Сведения о наличии просроченной задолженности по зарплате представляются уполномоченными администрацией на это должностными лицами. При этом за непредставление этого отчета в соответствии со ст. 13.19 КоАП России на должностных лиц юрлица-нарушителя налагается штраф в пределах 10 000–20 000 руб. и на само юрлицо — 20 000–70 000 руб.

Какие сведения отражаются в отчете?

Для расчета просроченной задолженности используются данные о фактически начисленной, но не уплаченной в срок заработной плате (далее — ЗП). Срок уплаты ЗП устанавливается законом, а в некоторых случаях — в коллективном или гражданско-правовом договорах.

День, с которого высчитывается число дней нарушения срока выплаты ЗП, — это следующий день с граничной даты выплаты. При этом следует иметь в виду, что если день выплаты ЗП попадает на выходной, то выплата должна быть произведена накануне.

При заполнении отчета берутся во внимание все формы начисленной ЗП (в т. ч. и в натуральной форме) с учетом НДФЛ и других удержаний как за отработанное, так и за неотработанное время.

Также берутся во внимание обязанности по выплате компенсаций, связанных с режимом трудового дня, премии, надбавки/доплаты, единовременные выплаты с целью поощрения, систематические выплаты на проживание/питание.

Будет полезно изучить порядок перевода ЗП на платежную карту — об этом в нашей статье «Порядок перечисления зарплаты на банковскую карту».

Как заполнить форму Ф-3?

Указания по заполнению данного отчета, а также сама актуальная форма документа содержатся в приложении № 9 к приказу Росстата от 03.08.2015 № 357. В бланке документа необходимо заполнить адресную часть формы и 11 предложенных строк.

В адресной части стандартно заполняется полное наименование компании (в скобках — сокращенное), а если отчет сдается за обособленное подразделение, то, кроме его наименования, следует указать и юрлицо, к которому оно относится. Далее следует указать фактический почтовый адрес и код ОКПО отчитывающейся компании или подразделения, если ему делегированы полномочия по сдаче этой отчетности.

Теперь сориентируемся, что надо заполнить в строках отчета:

| Номер строки | Что указывается | Не включается | Контрольная проверка |

| 01 | Вся сумма просроченной ЗП (включая отпускные), которая не была погашена на дату отчета с НДФЛ, с законными удержаниями | Авансы, недоплаты НДФЛ по уже выплаченной зарплате | Число (строка 02, графа 3) не превышает числа (строка 01, графа 3) |

| 02 | Просроченная ЗП (далее — ПЗП), начисление по которой производилось за последний календарный месяц | Число (строка 03, графа 3) не превышает числа (строка 01, графа 3) | |

| 03 | ПЗП, если просрочка возникла из-за несвоевременного финансирования из бюджета | Число (строка 03, графа 3) равно сумме чисел (строки 04–06, графа 3) | |

| 04 | ПЗП, которая была начислена за выполнение госзаказов, если не поступили деньги из федерального бюджета | Число (строка 03, графа 4) равно сумме чисел (строки 04–06, графа 4) | |

| 05 | ПЗП, образовавшаяся из-за непоступления средств из бюджетов субъектов РФ | Каждое из чисел в графе 4 в строках 03–06 не превышает соответственно числа в графе 3 той же строки | |

| 06 | ПЗП, возникшая из-за задержки в поступлении средств из местного бюджета | Число (строка 07, графа 3) — положительное | |

| 07 | Данные из итоговой графы 7 разд. 1 формы П-4 | Число (строка 07, графа 3) не превышает числа (строка 02, графа 3) | |

| 08 | Число работников на 1-й день месяца, перед которыми есть ПЗП, указанная в с. 1 | Принятые в отчетном месяце сотрудники | Если число (строка 01, графа 3) положительное, то числа (строки 07, 08, графа 3) тоже положительны |

| 09 | Задолженность по ПЗП за прошлый год | Каждое из чисел (строки 09–11, графа 3) не превышает числа (строка 01, графа 3) | |

| 10 | Суммы задолженности по зарплате перед сотрудниками за прошлые годы (если имеется долг) | Число (строка 11, графа 3) не превышает сумму чисел (строки 09–10, графа 3) | |

| 11 | Непогашенная ПЗП лицам, уволенным в предыдущем году | Сумма чисел (строки 09–10, графа 3) не превышает число (строка 01, графа 3) | |

| Итог | Числа (строки 01, 02, 07–11, графа 4) равны 0 |

О содержании формы П-4 вы сможете узнать из нашей статьи «Как рассчитать среднесписочную численность работников?».

Где можно формы Ф-3?

Чтобы не запутаться при заполнении формы № 3-Ф (ведь бланки отчета последние 3 года ежегодно менялись), рекомендуем воспользоваться заполненным образцом. заполненной актуальной формы 3-Ф можно на нашем сайте.

Итоги

Отдельные юрлица, которые на отчетную дату имеют задолженность по начисленной, но своевременно невыплаченной зарплате, должны сдавать специальный отчет по форме № 3-Ф. Отчет сдается ежемесячно в региональное отделение органа статистики.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/statistika/poryadok_i_obrazec_zapolneniya_formy_f3_nyuansy/

Проверочные соотношения

Для контроля правильности заполнения статформы 3-Ф Росстат установил контрольные соотношения, являющиеся обязательными того, как заполнять форму 3-Ф «Сведения о просроченной задолженности по заработной плате». Если хотя бы одно контрольное соотношение не выполнено, Росстат откажет в приеме отчета. Необходимо соблюдение следующих соотношений:

- стр. 02 гр. 3 ≤ стр. 01 гр. 3;

- стр. 03 гр. 3 ≤ стр. 01 гр. 3;

- стр. 03 гр. 3 = сумма строк 04, 05, 06 гр. 3;

- стр. 03 гр. 4 = сумма строк 04, 05, 06 гр. 4;

- каждая из строк с 03 по 06 гр. 4 ≤ каждой из строк с 03 по 06 гр. 3;

- стр. 07 гр. 3 > 0;

- стр. 07 гр. 3 ≥ стр. 02 гр. 3;

- если стр. 01 гр. 3 > 0, то стр. 07 и 08 гр. 3 > 0;

- каждая из строк 09, 10, 11 гр. 3 ≤ стр. 01 гр. 3;

- стр. 11 гр. 3 ≤ суммы строк 09 и 10 гр. 3;

- сумма строк 09 и 10 гр. 3 ≤ строки 01 гр. 3;

- строки 01, 02, 07, 08, 09, 10, 11 гр. 4 = 0.