Привет, на связи Василий Жданов в статье рассмотрим долгосрочные пассивы предприятяи. Понятие пассив (от лат. passivus «пассивный, бездеятельный») подразумевает часть бух. баланса, противоположную активам. Данная часть включает все финансовые источники, за счет которых формируются средства предприятия. Таковыми, как принято, являются его обязательства и собственный (заемный) капитал.

Отсюда следует, что пассивы предприятия – это и есть источники его средств, а также его обязательства. Схематично состав пассива можно отобразить следующим образом.

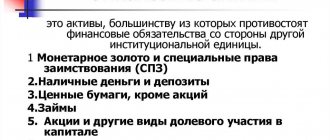

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Важно! Принято считать, что термины «пассив» и «обязательства» отождествляются в части «заемный капитал».

Таким образом, если активы показывают имущество, которое имеется у предприятия, то пассивы отображают источники его формирования. Пассивы подлежат классификации. Различают следующие их виды:

- текущие (англ. current liabilities), срок загашения которых приходится на следующий год;

- долгосрочные либо долговременные долги (англ. long-term debt) – долговременные ссуды и облигации, имеющиеся на финансовом рынке;

- долгосрочные либо долговременные обязательства (англ. long-term liabilities) – прочие обязательства (например, перед сотрудниками, арендодателями и др.)

Обязательства в свою очередь могут систематизироваться по разным признакам. Наиболее распространенная и известная их классификация основывается на срочности. Выделяют следующие обязательства: краткосрочные (сроком выполнения до года) и долгосрочные (сроком больше года).

Помимо систематизации по этому признаку обязательства предприятия делятся на группы в зависимости от того, кому они принадлежат (свой капитал либо заемный). На практике применяется также систематизация по субъективному признаку, т. е. в зависимости от того, кому предприятие что-то задолжало. К таким долгам относят, например, долг по зарплате перед сотрудниками либо задолженности перед госорганами, контрагентами. Что касается собственного капитала, то его принято делить на уставный и акционерный.

Долгосрочные пассивы в бух. балансе: понятие, состав, строки

Итак, пассив бух. баланса – это капитал, резервы, а также долговременные и кратковременные обязательства. Долгосрочные (либо долговременные) пассивы – это те обязательства, которые предприятия должно загасить за срок больше года. Они находят свое отображение в соответствующих строках бух. баланса, который является ключевым документом, отображающим финансовое состояние предприятия на конец конкретного периода. К ним относят: займы, банковские кредиты, неоплаченные лизинговые суммы, отложенные налоговые суммы, т. е. разные виды задолженностей. По балансовым строкам долговременные обязательства отображают вместе с суммой, необходимой для их загашения. Т. е. учитываются и фиксируются проценты, дисконт и т. п.

На сегодня предприятия и прочие организации (за исключением кредитных) используют новый бух. баланс, утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010. Его называют формой №1, а по ОКУД 0710001. Состав долговременных обязательств достаточно точно можно проследить по строкам баланса. Для них предназначен Раздел № IV, который так и именуется «Долгосрочные обязательства». Состоит он из 5 строк.

| Раздел IV бух. баланса «Долгосрочные обязательства» (построчно) | ||||

| Заемные средства | Отлож-е налог. обязат-тва | Оценочные обязат-ва | Прочие обязат-ва | Итого по разд. IV |

| Стр. 1410 | Стр. 1420 | Стр. 1430 | Стр. 1450 | Стр.1400 |

Каждая из названых строк дополнена графами: «Пояснения» (гр. №1), показатель «На __ 20_г.» (гр. № 4), а также «На 31 декабря 20_г.» (гр. № 4 и 5).

При анализе финансового состояния предприятия долговременную кредиторскую задолженность делят на 2 части. Одну из них следует загасить до окончания ближайших 12 мес. после отчетной даты. Вторую – по прошествии года следом за отчетной датой.

Пассив в бух. балансе помимо Раздела IV, включает еще один Раздел V. Он содержит сведения об обязательствах, которые требуется загасить, на протяжении года, т. е. за более короткий срок. Он так и называется: «Краткосрочные обязательства».

Суммарные пассивы в балансе

Внимание

Что такое текущие пассивы Любая коммерческая или государственная организация для осуществления своей деятельности привлекает заемные средства. Обязательства, срок исполнения которых наступает в течение календарного года, называют текущими.

Они отражаются в пассиве баланса, в разделе «Краткосрочные обязательства».

Как правило, они полностью обеспечиваются наличием ликвидных активов на конкретную дату. К текущим пассивам относят: задолженность перед сотрудниками по заработной плате, обязательства перед бюджетом, краткосрочные ссуды, кредиты и займы, долги перед поставщиками сырья, материалов и оборудования (в пределах, предусмотренных договором).

Построчное заполнение Раздела IV бух. баланса: основные нюансы

В данный раздел следует заносить информацию обо всех обязательствах, имеющихся у предприятия, которые необходимо загасить за срок больше года. Данные из Раздела IV вместе с иными экономическими показателями других разделов используются при финансовом анализе. Согласно структуре раздела, нужно будет заполнить 5 строк. При этом следует учесть, что:

- Стр. 1410: указывают все кредиты, займы (в денежной либо натуральной форме) предприятия, срок которых превышает год, При заполнении используют данные по сч. 67 (расчет по долговременным кредитам, займам).

- Стр. 1420 заполняют те организации, которые работают с применением ПБУ 18/02, утв. приказом Минфина РФ № 114н от 19.11.2002 (ред. с изм. 2015). Данное Положение определяет общие правила формирования и раскрытия сведений о расчетах на прибыль для плательщиков этого налога. При заполнении названой строки следует учитывать данные по сч. 77 (по части отложенных налог. обязательств) и сч. 09 (по части отложенных налог. активов). Необходимо, чтобы кредит. сальдо сч. 77 было больше чем дебит. сальдо сч. 09. Только тогда строка подлежит заполнению.

- Стр. 1430: указывают резервы, сформированные по ПБУ 8/10, утв. Приказом Минфина РФ № 167н от 13.12.2010 (ред. с изм. от 04.2015). Данное Положение регламентирует порядок отображения оценочных, условных обязательств, в том числе и условных активов в бухучете юрлиц. Используется сч. 96 (о резервах грядущих трат по части обязательств со сроком больше года). По строке прописывают кредит. сальдо, оставшееся на 31 дек.

- Стр. 1450: здесь указывают прочие долговременные обязательства, которые не нашли своего отражения в предыдущих строках. Понадобятся данные: сч. 60, 62, 68, 69, 76 (расчеты с поставщиками, покупателями, по налогам, соцстрахованию, с дебиторами, кредиторами), а также сч. 86 (целевое финансирование).

- Стр. 1400 – это суммарная величина долговременного заемного капитала предприятия (т. е. итоговая сумма всех предыдущих строк раздела: 1410, 1420, 1430, 1450).

Составлять бух. баланс лучше всего при помощи специализированного программного обеспечения, предназначенного именно для отчетной бухгалтерии. Если он составляется самостоятельно, то по итогам следует сравнить балансовое сальдо по активам и пассивам. Если значения будут одинаковыми, то бух. баланс составлен правильно.

Следует заметить, что некоего общего норматива для долговременных обязательств не установлено. Их можно сравнить с кратковременными в части рационального использования и объемов. Совершенно очевидно, что позитивным мотиватором является увеличение доли долговременных обязательств и уменьшение кратковременных. Соответственно, при наличии выбора для предприятия лучшим будет решение, которое предусматривает увеличение именно долговременных обязательств.

Суммарные пассивы в балансе это

Важно

Люди, которым уже приходилось составлять бухгалтерский баланс, а также разбираться с его значениями, наверняка видели графу «код». Посредством ее применения, органы статистики обретают возможность систематизации сведений, содержащихся в балансе компаний. Поэтому при предоставлении отчетностей и прочих бумаг в соответствующие государственные структуры они должны содержать соответствующее кодовое значение, о чем сказано в ст.

18 Закона о бухучете.

Согласно нормам законодательства, в рамках бухгалтерского баланса кодовые показатели строк с 2014 года должны находиться в соответствии со значениями, указанными в приложении 4 Приказа Минфина России №66. Устаревшие показатели и значения уже не используются.

Отличить современные параметры от старых не так уж сложно, сделать это проще всего по количеству цифр.

И, наконец, итоговая строка, представленная суммой всех заполненных граф (1460).

Раздел 5 – Обязательства краткосрочного характера

Назначение кодовых значений и нумераций в разделе 5 происходит по тому же принципу. Всего есть 5 основных направлений и одно итоговое.

В строке 1510 происходит отражение заемных средств, в 1520 можно получить сведения о данных по кредиторской задолженности. В рамках стр. 1530 есть возможность обзаведения данными по доходным поступлениям будущих периодов.

Резервы предстоящих расходных направлений фигурируют в графе 1540, а прочие обязательства указаны в 1550.

Но если составление бумаги осуществляется за квартал или другой, более маленький отчетный период, заполнение строк необязательно, т. к.

Ранжирование и использование пассивов для определения ликвидности предприятия

При разделении пассивов для целей определения ликвидности исходят из финансовых источников. Как известно, по этому признаку пассивы делят на 4 группы, одной из которых является долговременные пассивы (либо П3). Наглядно систематизация пассивов по срочности погашения выглядит следующим образом:

- П1 (самые срочные обязательства).

- П2 (кратковременные пассивы).

- П3 (долговременные пассивы).

- П4 (постоянные пассивы).

Названые группы пассивов сравнивают с активами, определяя, таким образом, ликвидно ли конкретное предприятие. К сведению, активы ранжируют тоже по 4 группам: А1 (самые ликвидные), А2 (быстро ликвидные), А3 (медленно ликвидные), А4 (сложно ликвидные). Применительно к бух. балансу данное ранжирование активов и пассивов будет следующим.

| Показатель | Построчное распределение | Принадлежность показателей |

| А1 | Стр. 1250 + 1240 | |

| А2 | Стр. 1230 | |

| А3 | Стр. 1210 + 1220 + 1260 + 12605 | Активы |

| А4 | Стр. 1100 | |

| П1 | Стр. 1520 | |

| П2 | Стр. 1510 + 1540 + 1550 | |

| П3 | Стр. 1400 | Пассивы |

| П4 | Стр. 1300 + 1530 + 12605 |

Долговременные пассивы (П3) сравнивают с медленно ликвидными активами (А3). Если в результате окажется, что А3>=П3, то предприятие считается ликвидным и в состоянии оплачивать долговременные обязательства. Это значит, что значение медленно ликвидных активов должно быть больше, чем значение долговременных пассивов либо равно ему.

Все показатели, необходимые для сопоставлений, берут из бух. баланса. Собственно значение П3 – это итоговая сумма Раздела IV (стр. 1400). Сопоставление двух значений (П3 и А3) используется по большей части при анализе бух. баланса, для выяснения его ликвидности.

Имущество организации – активы и пассивы

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса. Баланс бухгалтерский заполняется, как правило, в тысячах рублей без десятичных знаков. Организации с большими оборотами могут составлять его в миллионах рублей.

Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

Торговые организации и организации общественного питания указывают в этой строке покупную стоимость товаров (без учета торговой наценки, учитываемой на счете 42 «Торговая наценка»). При учете организацией, занятой розничной торговлей, товаров по продажным ценам разница между стоимостью приобретения и продажной стоимостью отражается в бухгалтерской отчетности обособленно в .

Резерв организация может создавать:

- для предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- для выплаты ежегодного вознаграждения за выслугу лет;

- для производственных затрат по подготовительным работам в связи с сезонным характером производства;

- для ремонта основных средств;

- для предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на гарантийный ремонт и гарантийное обслуживание.

Таким образом, строки пассива дают информацию о том, откуда появились средства и кому предприятие должно их вернуть.

В этой строке отражается кредитовое сальдо по счету 69 «Расчеты по социальному страхованию и обеспечению».

Просмотр полной версии : финансовое состояние для тендера. Собственный капитал Собственный капитал — это стоимость всего имущества предприятия после уплаты всех долгов. Нераспределенная прибыль представляет собой остаток прибыли после налогообложения, выплаты процентов и дивидендов. Как правило, она составляет значительную часть финансирования новых капиталовложений.

Суммарные пассивы в балансе строка Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса.

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

Ответы на часто задаваемые вопросы

Вопрос №1. Что значит «совокупный капитал»? Что он включает?

Совокупный капитал предприятия – это собственный капитал + заемный капитал (т. е. суммарная сумма всех капиталов, которые есть и используются на предприятии). Так называют весь пассив (валюта баланса).

Вопрос №2: Наличие долговременных обязательств у предприятия – это положительный либо отрицательный фактор? Чем руководствоваться, чтобы правильно охарактеризовать эту ситуацию?

Отрицательным фактором они точно не являются. Скорее наоборот, их наличие на самом деле является выгодным для предприятия, особенно в свете инфляционных процессов. Естественно, при условии, что если их привлекают и используют рационально, в меру и грамотно.

Пассив баланса: расшифровка строк

Бивалентными текущим пассивам и досрочно погашаемому долгосрочному долгу. В них нет опасности, если позиция по текущим активам настолько сильна, что к этим кредитам можно относиться, как к текущим пассивам, либо если способность получать прибыль настолько велика и надежна, что операция по рефинансированию не составляет проблемы.

В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета. Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса.

В строках пассивной части баланса отражаются источники поступления средств, которыми распоряжается компания, иначе говоря, источники ее финансирования. Информация, содержащаяся в строках пассива, помогает понять, как изменилась структура собственного и заемного капитала, сколько компания привлекла заемных средств, сколько из них краткосрочных и сколько долгосрочных и т. д.

К пассивам баланса можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Предприятия имеют различные обязательства. В зависимости от срочности погашения есть 3 вида обязательств:

- Краткосрочные;

- Долгосрочные;

- Неотложные.

Благодаря этим показателям, можно оценивать состояние предприятия.

Кредиторские обязательства строятся из нескольких пунктов:

- Средства, полученные от клиентов и заказчиков;

- Долги поставщикам;

- Налоги и сборы;

- Страховые взносы;

- Заработная плата;

- Другие обязательства.