Зачем нужна номенклатура дел и как она связана со сроками хранения документов

Разберем сроки хранения документов по номенклатуре дел на практическом примере. Выпускница Финансовой академии Мария поступила на работу в ООО «Вираж», занимающееся ремонтом и строительством офисов. Поскольку опыта в финансовых вопросах у бывшей студентки не было, руководство решило закрепить ее за канцелярией на время испытательного срока — так можно быстрее ознакомиться со структурой компании и изучить специфику ее деятельности.

Данное подразделение состояло из 5 сотрудников, которые занимались решением разного рода организационных вопросов, в том числе отвечали за организацию документооборота фирмы.

Сотрудница отдела, к которой прикрепили Марию, занималась разработкой номенклатуры дел на будущий год.

ВАЖНО! Номенклатура дел на следующий год составляется в последнем квартале текущего года, утверждается руководителем и вводится в действие с 1 января (п. 3.4.6 Правил работы архивов компаний от 06.02.2002).

Марию тоже подключили к этой работе — ей поручили проставление сроков хранения документов по номенклатуре дел напротив названий заголовков дел строго по типовому перечню.

ВАЖНО! Сроки хранения документов отражены в типовых и ведомственных перечнях. С 18.02.2020 основой для определения сроков служит Перечень типовых документов и сроков их хранения, утвержденный приказом Росархива от 20.12.2019 № 236. Действовавший ранее приказ Минкультуры от 25.08.2010 № 558 отменен.

Нормативные документы, регламентирующие сроки хранения

В обязанности работников отдела кадров, помимо учета личного состава организации и делопроизводства, входит обеспечение сохранности кадровой документации. Сроки хранения кадровых документов утверждаются законодательно и периодически пересматриваются.

| Важно! В 2021 году с принятием Приказа № 236 (действует с 18.02.2020) стал действовать новый перечень типовой документации с актуализированными сроками хранения. |

Перечни, согласно которым определяются сроки хранения архивной документации, документов по личному составу и т.д., перечислены в ч.3 ст. 6 и ч.1 и 1.1 ст.23 N 125-ФЗ. Это следующие нормативы:

- Перечень типовых управленческих архивных документов. Введен в действие Приказом Росархива от 20 декабря 2021 N 236 (до 18.02.2020 года действовал перечень Минкульта РФ от 25.08.2010 N 558);

- Инструкция по применению Перечня — Приказом от 20.12.2019 N 237;

- Методические рекомендации: как организовать учет и хранение документов по личному составу, разработаны ВНИИДАД;

- Перечень типовых архивных документов, которые формируются в научно-технической и производственной деятельности компаний — Приказ Минкульта РФ от 31.07.2007 N 1182.

При определении сколько хранятся кадровые документы за восьмидесятые годы и первую половину девяностых XX в. и для отраслевой номенклатуры применялся Типовой перечень, утвержденный Главархивом СССР 15.08.1988.

Структура номенклатуры дел компании

Номенклатура дел ООО «Вираж» была сформирована, исходя из организационной структуры фирмы. В процессе документооборота принимали участие следующие подразделения:

- подразделение организационных вопросов (канцелярия);

- кадровое подразделение;

- департамент труда и заработной платы;

- отдел экономического планирования, статистики и финансов;

- департамент бухгалтерского учета и отчетности;

- департамент налогового учета и декларирования;

- отдел охраны труда;

- производственно-технический отдел (ПТО);

- другие подразделения.

Прежде чем проставить сроки хранения напротив указанных в номенклатуре дел, Мария подробно изучила структуру фирмы и разобралась с функциональным назначением каждой структурной единицы. Затем досконально стала разбираться с Перечнем, утвержденным приказом № 236. Информацию о сроках хранения тех или иных документов Мария отражала в графе 4 номенклатуры. Начала она с канцелярии и особенно скрупулезно изучила документооборот подразделения, в котором в настоящее время работала.

Правила и сроки хранения документов

Правила хранения документов закреплены на государственном уровне в Правилах организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденных приказом Министерства культуры Российской Федерации от 31 марта 2015 г. № 526.

По срокам хранения документы можно разделить на 3 группы:

- постоянного хранения,

- временного хранения свыше 10 лет,

- временного хранения до 10 лет.

Сроки хранения документов следует смотреть в типовых перечнях. Основным, использующимся в любой организации, является Перечень типовых управленческих документов, образующихся в деятельности государственных организаций, органов местного самоуправления и организациях, с указанием сроков их хранения, утвержденный приказом Минкультуры России от 25.08.2010 № 558.

Для того чтобы организовать хранение большого объема документов, в организациях создается архив – самостоятельное структурное подразделение, обеспечивающее сохранность документов длительных сроков хранения. При этом дела, имеющие срок хранения свыше 10 лет, передаются в архив не раньше, чем через год, и не позже, чем через 3 года после их завершения. Документы временного срока хранения до 10 лет в архив не передаются и хранятся в структурных подразделениях, в которых они были созданы.

Если организация не имеет возможности хранить документы по месту своего расположения, то она может заключить договор на депозитарное хранение с профильными организациями, которые будут самостоятельно следить за сохранностью документов и вовремя их уничтожать.

Сформированные и законченные дела до передачи их в архив организации хранятся в структурных подразделениях, которые должны обеспечить сохранность документов, защиту от негативного воздействия света и пыли.

Документы канцелярии: как долго их придется хранить

В номенклатуре канцелярии содержался перечень самых разнообразных дел, сроки хранения которых разительно друг от друга отличались. К примеру, к правилам внутреннего трудового распорядка применяется период хранения длиной всего в 1 год (после замены новыми), а коллективный договор предписано хранить постоянно.

Номенклатура дел канцелярии имела следующий вид (приводится в сокращении):

| Индекс дела | Заголовок дела | Кол-во единиц хранения | Срок хранения и номера статей по перечню | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 01. Канцелярия | ||||

| 01-01 | Устав ООО «Вираж» | Постоянно ст. 28 | ||

| 01-02 | Коллективный договор ООО «Вираж» | Постоянно ст. 386 | Присланные для сведения — до минования надобности | |

| 01-03 | Правила внутреннего трудового распорядка ООО «Вираж» | 1 год ст. 381 | После замены новыми | |

| 01-04 | Приказы директора ООО «Вираж» по основной деятельности | Постоянно ст. 19 | ||

| 01-05 | Приказы директора ООО «Вираж» по административно-хозяйственной деятельности | 5 лет ст. 19 | ||

| 01-06 | Протоколы совещаний у руководителя | Постоянно ст. 18«е» | Протоколы оперативных совещаний — 5 лет | |

| 01-07 | Номенклатура дел | Постоянно ст. 157 | Структурных подразделений — 3 года | |

| — | — | — | — | — |

| Резерв | ||||

| Резерв | ||||

Заполняя графу 4 номенклатуры, Мария обратила внимание на последние 2 строки в графе 2 «Заголовок дела». Как оказалось, несколько резервных строк принято оставлять в номенклатуре любого подразделения компании на случай появления заголовков дел, ранее номенклатурой не предусмотренных. Сроки хранения в этих строках будут проставляться только после того, когда резервные строки заполнятся наименованием дел, — пока Мария оставила их пустыми.

После внесения сроков хранения документов, отраженных в номенклатуре канцелярии, Мария занялась документацией кадрового подразделения.

ПОСТОЯННО – ЭТО СКОЛЬКО?

Сроки хранения документов установлены типовыми перечнями:

- Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 25.08.2010 № 558, в ред. от 16.02.2016; далее – Перечень 2010);

- Перечнем типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 31.07.2007 № 1182, в ред. от 28.04.2011; далее – Перечень 2007).

Срок хранения документа также может быть установлен и в отраслевых нормативных документах. При этом слово «постоянно» может быть заменено синонимом, например, «бессрочно».

- Если организация не является источником комплектования государственного архива.

Графа 3 «Срок хранения документа» Перечня 2010 содержит сноску <*>, в которой указано, что срок хранения «постоянно» (Пост.) документов в организациях, не являющихся источниками комплектования государственных, муниципальных архивов, не может быть менее десяти лет. Речь идет только о тех документах, сроки хранения которых указаны в Перечне 2010.

Таким образом, если организация не является источником комплектования государственного (муниципального) архива, она должна хранить документы со сроком «постоянно» как минимум 10 лет, а затем вольна их уничтожить в штатном режиме наравне с делами, у которых к этому времени истечет срок хранения. При этом в инструкции по делопроизводству или в другом локальном нормативном акте, посвященном хранению документов, целесообразно установить минимальный срок хранения для этих документов. Например:

Так как Общество не является организацией – источником комплектования государственных (муниципальных) архивов, срок хранения «постоянно» для управленческих документов равен 10 годам.

Обратите внимание

Перечень 2007 никаких подобных сносок или оформленных других способом указаний не содержит. Поэтому если документ по Перечню 2007 имеет срок хранения «постоянно», это означает хранение в период всего существования организации.

- Если организация является источником комплектования государственного архива, то срок хранения «постоянно» означает «все время существования организации». Если у ликвидированной организации есть преемник, то «постоянно» продлится все время существования организации-преемника. В случае, если организация ликвидируется без преемников, госархив, к которому она относится, проводит экспертизу ценности документов с постоянным сроком хранения и забирает в свои хранилища те, которые сочтет полезными. Документы, которые не заинтересовали архив, могут быть уничтожены.

Определяем периоды хранения документации кадрового подразделения

Документацию кадровой службы отличает один нюанс: множество дел подлежат хранению в течение 50/75 лет. Такой длительный период хранения предусмотрен для документов, связанных с личной информацией о сотрудниках фирмы.

Кадровую номенклатуру Мария также заполнила сроками хранения, которые представлены в таблице (приводится в сокращении):

| Индекс дела | Заголовок дела | Кол-во единиц хранения | Срок хранения и номера статей по перечню | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 02. Кадры | ||||

| 02-01 | Штатное расписание | Постоянно ст. 40 | ||

| 02-02 | Личные дела работников | 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003. ст. 445 | ||

| 02-05 | Графики предоставления отпусков | 3 года ст. 453 | ||

| 02-06 | Списки лиц, подлежащих воинскому учету | 5 лет ст. 457 | ||

| 02-07 | Списки работников, ушедших на пенсию | 5 лет ст. 462 «ж» | ||

| 02-08 | Документы (докладные записки, рапорты, справки, характеристики) о привлечении к ответственности нарушителей трудовой дисциплины | 3 года ст. 434 «д» | ||

| 02-09 | Журнал регистрации трудовых договоров | 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003. ст. 463 «б» | ||

| — | — | — | — | — |

| Резерв | ||||

| Резерв | ||||

Отдельные документы из номенклатуры Мария изучила особенно подробно. Ее интересовали вопросы, связанные с тем, каким нормативным требованиям они должны соответствовать и как правильно должны заполняться.

Ответы на свои вопросы Мария нашла на нашем сайте.

Например:

- о виде и содержании штатного расписания можно узнать из материала «Унифицированная форма № Т-3 — штатное расписание (бланк)»;

- о сроках утверждения графика отпусков и наказании за его отсутствие говорится в статье «Унифицированная форма № Т-7 — график отпусков».

Сроки хранения кадровой документации

Итак, в течение 5 лет хранятся:

- Документы (справки, информация, ведомости и т. д.), касающиеся наличия, комплектования или движения работников.

- Документы (списки, сведения, справки), касающиеся высвобождения или потребности в рабочем составе, создании рабочих мест, пола, возраста, профессиональной квалификации сотрудников.

- Переписка, касающаяся вопросов трудоустройства.

- Документы о переводе сотрудников на сокращенный рабочий день или неделю.

- Документы, касающиеся трудовых споров.

- Отчеты, касающиеся состояния и проверки работы с сотрудниками, хранятся на постоянной основе, а заявки (справки) о высвобождении и потребности работников — также в течение пяти лет.

На протяжении 3 лет хранятся:

- Документы (сведения, балансы рабочего времени, сведения, докладные записки), касающиеся учета рабочего времени.

- Акты (информации, характеристики, сообщения, справки и т. д.), в которых содержится информация о трудовой дисциплине.

- Акты (отчеты и иные сведения), касающиеся учета трудовых вкладышей и книжек.

Хранение сроком в один год касается табелей и журналов учета рабочего времени, а также графиков предоставления отпусков.

Личное дело и личная карточка сотрудника хранится в течение 75 лет, а если речь идет о данной документации на руководителей, работников с государственными наградами или званиями, членов исполнительных, руководящих или контрольных структур организации, то постоянно.

Штатное расписание организации и изменения к ним хранятся на постоянной основе, а штатные расстановки — в течение 75 лет.

Типовая должностная инструкция по месту утверждения и разработки хранится постоянно, персональная (в составе личных дел) — в течение 75 лет.

Остающийся у работодателя экземпляр трудового договора, подшивающийся в личное дело сотрудника, должен храниться в течение 75 лет, а потом сдаваться в архив. Если же личные дела не ведутся, то такие договора должны быть сформированы в отдельное дело на тех же условиях хранения.

Карточки учета, книги, журналы также имеют свои сроки сроки хранения документов в делопроизводстве:

- Прием, перемещение, увольнение сотрудников — 75 лет.

- Учет командировочных работников — 5 лет со дня увольнения.

- Учет военнообязанных — 3 года.

- Сведения об отпусках — 3 года.

- Личные дела, карточки, трудовые договора и соглашения — 75 лет.

- Выдача трудовых вкладышей и книжек — 50 лет.

- Выдача справок о зарплате (месте или стаже работы) — 3 года.

- выдача командировочных удостоверений — 5 лет.

Подытожив все вышесказанное, можно для удобства лицам, которым нужна информация в собранном виде, самостоятельно представить сроки хранения документов в делопроизводстве в таблице.

Бумаги «зарплатного» департамента и сроки их хранения

Сроки хранения документации, связанной с расчетом и выплатой заработной платы, в большинстве случаев не превышают 5-летнего периода, за исключением отдельных документов, которые нельзя уничтожать в течение 50/75 лет (например, лицевые счета сотрудников). А локальные акты, на основе которых ведутся расчеты с персоналом, подлежат постоянному хранению.

Номенклатура и сроки хранения данного вида документов представлены в таблице (приводится в сокращении):

| Индекс дела | Заголовок дела | Кол-во единиц хранения | Срок хранения и номера статей по перечню | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 03. Труд и заработная плата | ||||

| 03-01 | Положение об оплате труда и премировании | Постоянно или 5 лет после замены новыми ст. 294 «а» | ||

| 03-02 | Лицевые счета по заработной плате работников | 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003. ст. 296 | ||

| 03-03 | Заявления о выплате материальной помощи | 5 лет ст. 298 | ||

| 03-04 | Расчетные ведомости на выдачу заработной платы работникам ООО «Вираж» | 6 лет ст. 295 | При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003. | |

| 03-05 | Листки нетрудоспособности сотрудников | 5 лет ст. 618 | ||

| 03-06 | Исполнительные листы работников ООО «Вираж» | 5 лет после исполнения ст. 299 | ||

| — | — | — | — | — |

| Резерв | ||||

| Резерв | ||||

Названия дел этого подразделения фирмы для Марии были знакомы — во время прохождения практики она помогала бухгалтеру по зарплате, и сама выполняла отдельные расчеты. А вот про сроки хранения этих ведомостей, справок и реестров услышала впервые.

Подробнее с формой и порядком заполнения документации, связанной с зарплатными расчетами, вы можете ознакомиться на нашем сайте. Например:

- образец заполнения расчетного листка сотрудника компании доступен для просмотра в материале «Унифицированная форма № Т-51 — расчетный лист»;

- узнать подробности об оформлении ведомости на выплату зарплаты можно из материала .

Сроки хранения документов в архиве

Имея в виду вышеперечисленные моменты, подходим к самому принципиальному вопросу — определение сроков хранения документов, в том числе установления срока хранения «постоянно». В некоторых случаях сроки хранения некоторых категорий документов установлены законами Российской Федерации, указами Президента РФ, постановлениями и распоряжениями Правительства РФ.

Установленные данными нормативными документами сроки хранения конкретных видов документов обязательны для применения всеми иными органами и организациями и должны найти отражение в разрабатываемых ими своих нормативных актах (перечнях документов, примерных и конкретных номенклатур дел).

Перечни типовых архивных документов, создаваемые федеральными органами управления архивным делом в РФ, также используют эти сроки хранения без изменения. В этом случае вопрос об изменении сроков хранения этих видов документов может быть решен только в результате сложной процедуры внесения предложений об изменении сроков хранения в высший законодательный орган или в высший орган исполнительной власти и принятия решения о внесении изменений в соответствующий правовой акт.

В ряде случаев сроки хранения дел отдельных категорий документов устанавливаются федеральным органом власти и управления своим нормативным актом (приказом, постановлением, распоряжением). Как правило, эти виды документов отражают выполнение какой-либо конкретной функции, присущей данной отрасли или направлению деятельности и имеют временный срок хранения.

К тому же следует иметь в виду, что, исходя из положений действующего архивного законодательства право отнесения документов к составу Архивного фонда РФ имеет лишь орган управления архивным делом, а для конкретных документов – органы управления архивным делом субъектов РФ и федеральные государственные архивы. При этом если эти документы относятся к типовым, сроки их хранения не должны противоречить срокам, указанным типовым перечнем.

Если это новые виды документов, то сроки их хранения должны быть согласованы с Федеральным органом управления архивным делом. К сожалению, это условие не всегда соблюдается, что приводит к разночтениям в определении сроков хранения документам и негативным последствиям вплоть до судебного вмешательства. Это бывает, когда федеральный отраслевой орган управления устанавливает меньший срок хранения для определенных видов документов, который нашел отражение в перечне типовых документов и возникает вопрос о законности уничтоженных документов.

Иногда федеральные органы исполнительной власти при разработке своих ведомственных перечней пытаются изменить чаще в сторону уменьшения сроки хранения для отдельных категорий документов, не считая их типовыми, а присущими лишь системе их органов и учреждений.

В качестве доказательств приводят доводы, что данные архивные документы не входят в состав Архивного фонда РФ и, следовательно, не подлежат передаче в государственные и муниципальные архивы, сроки их хранения не установлены высшим законодательным органом или высшим органом управления (Правительством РФ), а ведомственный перечень лишь согласовывается (не утверждается) с федеральным органом исполнительной власти в области архивного дела.

Периоды, в течение которых нельзя избавляться от налоговых документов

Изучая заголовки дел номенклатуры по департаменту налогового учета и декларирования, Мария сделала для себя следующий вывод: этот вид документации относится к бумагам кратковременного хранения. Практически все дела этого отдела, включая налоговую отчетность и декларации, подлежали хранению в течение 5 лет:

| Индекс дела | Заголовок дела | Кол-во единиц хранения | Срок хранения и номера статей по перечню | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 04. Налоговый учет и декларирование | ||||

| 04-01 | Учетная политика по налоговому учету ООО «Вираж» | 5 лет после замены новыми ст. 267 | ||

| 04-02 | Свидетельства о постановке на учет в налоговом органе | до минования надобности ст. 24 | ||

| 04-03 | Переписка о разногласиях по вопросам налогообложения | 5 лет ст. 314 | ||

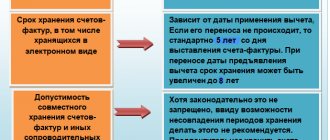

| 04-04 | Счета-фактуры | 5 лет (до 18.02.2020 было 4 года) ст. 317 | ||

| 04-05 | Документы (расчеты сумм налога, сообщения о невозможности удержать налог, регистры налогового учета) по налогу на доходы физических лиц | 5 лет ст. 311 | При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 | |

| 04-06 | Декларации (расчеты) по всем видам налогов | 5 лет ст. 310 | ||

| 04-07 | Расчеты по страховым взносам (годовые и квартальные) | 50 / 75 лет ст. 308 | ||

| 04-08 | Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов | 6 лет ст. 309 | При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 | |

| 04-09 | Реестры расчета земельного налога ООО «Вираж» | 5 лет ст. 307 | ||

| 04-09 | Справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пени и налоговых санкций, справка о состоянии расчетов с бюджетом | 5 лет ст. 305 | ||

| 04-10 | Справки о доходах и суммах налога физлиц | 5 лет ст. 312 | При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 | |

| — | — | — | — | — |

| Резерв | ||||

| Резерв | ||||

С налоговой документацией Мария была знакома только теоретически. Поэтому для пополнения своих знаний она воспользовалась материалами нашего сайта, откуда узнала не только обо всех видах счетов-фактур (обычном, исправленном и корректировочном), но и познакомилась с правилами оформления налоговых деклараций и иных подобных документов.

Подробности о заполнении исправленного счета-фактуры вы можете узнать из материала «В каких случаях используется исправленный счет-фактура?».

Практический пример заполнения корректировочного счета-фактуры содержится в статье «Образец заполнения корректировочного счета-фактуры (2019 — 2020)».

Правильно заполнить декларацию по НДС поможет статья «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Административная ответственность

За несоблюдение правил формирования и содержания документации предусмотрена административная и гражданско-правовая ответственность. В зависимости от серьезности нарушения, наказание: предупреждение, штраф или дисквалификация. Этот вопрос регламентируют статьи 13.20, 13.25, 19.5, 19.6, 19.7 КоАП РФ.

Правовые документы

- «Основных правил работы архивов организаций», одобренных решением коллегии Росархива от 06.02.2002

- Федеральный закон от 22.10.2004 № 125-ФЗ (ред. от 28.12.2017) «Об архивном деле в Российской Федерации»

- «Основные правила работы архивов организаций» (одобренные решением коллегии Росархива от 06.02.2002)

- Приказ Минкультуры России от 31.03.2015 № 526

- Федеральным законом от 18.06.2017 № 127-ФЗ

- 13.20

- 13.25

- 19.5

- 19.6

- 19.7 КоАП РФ

Нюансы сроков хранения некоторых налоговых документов

Из полученных в академии знаний Мария помнила, что полученный фирмой убыток можно переносить на будущие периоды, уменьшая на его величину (или ее часть) объем налоговой базы. А как же в этом случае хранить документацию, связанную с подтверждением суммы убытка и процедурой переноса на последующие периоды? Можно ли избавиться от обосновывающих убыток расчетов и деклараций спустя 5 лет после его получения, как предусмотрено перечнем для первичных документов?

ВАЖНО! В соответствии с п. 4 ст. 283 НК РФ у компании должны быть документы, подтверждающие величину понесенного убытка.

Что это за документы и каков их срок хранения? Мария перелистала весь Налоговый кодекс, но этой информации не нашла. Тогда она обратилась к судебной практике, из которой выяснила, что подтвердить объем полученного убытка можно декларацией по налогу на прибыль и первичкой (постановление ФАС МО от 31.08.10 № КА-А40/9849-10-2). Чиновники Минфина относят к таким подтверждениям всю первичную бухгалтерскую документацию, обосновывающую финансовый результат работы фирмы (письмо от 23.04.09 № 03-03-06/1/276).

Таким образом, бухгалтерская первичка должна храниться в течение всего периода переноса убытка плюс 4 года после полного его списания. К счастью, ООО «Вираж» было процветающей и прибыльной компанией, и этот нюанс, связанный с исчислением сроков хранения налоговой и бухгалтерской документации, его не касался.

Подробнее о нюансах переноса убытка см. в материалах этой рубрики нашего сайта.

Как определить срок хранения документа?

При работе с бухгалтерскими документами необходимо решать практически все задачи риск-менеджмента. Но главная из них – документальное подтверждение законности и обоснованности доходов и расходов предприятия при проведении проверок налоговой инспекции.

Существуют ситуации, когда общий срок хранения бухгалтерских документов, определяемых законодательством, недостаточен для полного обеспечения защиты интересов организации.

Для начала поясним понятие «дебиторская задолженность», которое используется налоговым законодательством. В реальной практике нередко возникают ситуации, когда по тем или иным причинам предприятие не имеет возможности взыскать долги с контрагентов. В этом случае и возникает дебиторская задолженность (не организация должна деньги, а ей должны). Бывает, что дебиторская задолженность «зависает» на долгие месяцы, а может быть, и годы.

Как правило, подобные ситуации возникают вследствие неплатежеспособности должника.

Но возможна и другая причина – недобросовестный предприниматель (налогоплательщик) таким образом может вывести довольно значительные денежные средства из-под налогообложения. Например, товар поставлен, но его оплата была сделана не на расчетный счет или в кассу предприятия, а «неофициально». В налоговом учете от такой сделки уменьшает полученную предприятием прибыть – в результате размер налоговых платежей в бюджет снижается.

Казалось бы, такого рода ситуации должны встречаться как редкое исключение, но налоговые органы о них помнят – проявляют бдительность и недоверчивость, от которой страдают и добросовестные компании2 . Действующее законодательство о бухгалтерском учете и налогообложении содержит особые правила учета и списания дебиторской задолженности, которая в обозримом будущем не будет погашена.

Арбитражная практика показывает, что суды считают обоснованным требование налоговой инспекции о предоставлении документов, подтверждающих возникновение дебиторской задолженности, даже если срок хранения таких документов (5 лет) уже истек. А если вы не сможете их предоставить, то, увы, придется платить доначисленный налог на прибыль, которую вы и в глаза не видели, а также штрафы и пени.

Предлагаем вспомнить обещанный законом о бухгалтерском учете срок хранения первичных бухгалтерских документов продолжительностью в 5 лет. А после этого произвести несложный арифметический подсчет, чтобы вычислить период, в течение которого вам могут понадобиться бухгалтерские документы.

Еще раз подчеркнем: сложность возникает, если в деятельности организации возник убыток. Согласно правилам налогового учета он списывается в течение 10 лет. Учитывая, что налоговая проверка может проводиться за 3 прошедших года, необходимый срок хранения таких документов вырастает до 13 лет.

А в ситуации, когда убыток возник вследствие списания дебиторской задолженности (а ее списание допускается не ранее, чем через 3 года после возникновения), срок возрастает до 16 лет! Реально может потребоваться еще больший срок хранения, т.к. 3-летний срок отсчета для определения срока списания дебиторской задолженности может откладываться, если дебитор хоть как-то подтверждает свои обязательства (например, подписывает акт сверки расчетов).

А если документов не будет – вывод налоговой инспекции о необоснованном списании расходов на себестоимость, занижение налогооблагаемой базы по налогу на прибыль, штрафы за неуплату налогов и пени за весь период неуплаты. Сколько же их набежит за 16-то лет?!

При оценке сроков хранения бухгалтерских документов следует учитывать также многофункциональность таких документов.

Например, счет-фактура, помимо использования при исчислении НДС, может содержать номер таможенной декларации, который понадобится таможенным органам.

Если предприятие закупило партию товара в качестве сырья для производства, в дальнейшем номер таможенной декларации ему не понадобится. Но если вы приобрели товар у импортера и со временем собиретесь его перепродать, то на вопросы таможенных органов об источнике поступления товара вы сможете ответить только при помощи счета-фактуры (лишь там останется номер таможенной декларации, по которой товар был ввезен на территорию России).

Сроки хранения бухгалтерской документации

Начиная разбираться со сроками хранения бухгалтерских документов, Мария приступила к самому объемному разделу номенклатуры. Даже укрупненные дела, объединенные едиными заголовками, поразили ее своим разнообразием. Только бухгалтерская документация обладала таким многообразием форм и видов. Начиная от накладных и актов выполненных работ и заканчивая инвентаризационными описями и отчетностью. Отчетность подлежала постоянному хранению, в отличие от накладных, актов и иной первички, срок хранения которой не превышал (согласно перечню) 5 лет:

| Индекс дела | Заголовок дела | Кол-во единиц хранения | Срок хранения и номера статей по перечню | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 05. Бухгалтерский учет и отчетность | ||||

| 05-01 | Учетная политика по бухгалтерскому учету ООО «Вираж» | 5 лет ст. 267 | После замены новыми | |

| 05-02 | Годовой бухгалтерский отчет организации | Постоянно ст. 268 «а» | ||

| 05-03 | Квартальные бухгалтерские отчеты организации | 5 лет ст. 268 «б» | ||

| 05-04 | Документы (протоколы, акты, справки, расчеты, ведомости, заключения) о переоценке, определении амортизации, списании основных средств и нематериальных активов | 5 лет ст. 323 | После выбытия ОС и НМА | |

| 05-05 | Документы (протоколы заседаний инвентаризационных комиссий, инвентаризационные описи, списки, акты, ведомости) об инвентаризации активов, обязательств | 5 лет ст. 321 | При условии проведения проверки | |

| 05-06 | Документы (копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка) о выплате пособий, оплате листков нетрудоспособности, материальной помощи | 5 лет ст. 298 | ||

| 05-07 | Первичные учетные документы и связанные с ними оправдательные документы (кассовые документы и книги, банковские документы, корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка) | 5 лет ст. 277 | При условии проведения проверки. При возникновении споров, разногласий сохраняются до принятия решения по делу | |

| 05-08 | Договоры о материальной ответственности материально-ответственных лиц | 5 лет ст. 279 | После увольнения (смены) материально-ответственного лица | |

| 05-09 | Регистры бухгалтерского (бюджетного) учета (главная книга, журналы-ордера, мемориальные ордера, журналы операций по счетам, оборотные ведомости, накопительные ведомости, разработочные таблицы, реестры, книги (карточки), ведомости, инвентарные списки) | 5 лет ст. 276 | При условии проведения проверки | |

| 05-10 | Кассовая книга ООО «Вираж» | 5 лет ст. 277 | При условии проведения проверки. При возникновении споров, разногласий сохраняются до принятия решения по делу | |

| 05-11 | Главная книга ООО «Вираж» | 5 лет ст. 276 | ||

| 05-12 | Карточки учета основных средств | До ликвидации организации ст. 329 «а» | ||

| — | — | — | — | — |

| Резерв | ||||

| Резерв | ||||

С подробным перечнем унифицированных документов вы можете ознакомиться в материале «Унифицированные формы первичных документов (перечень)».

Подробности о каждом из указанных документов описаны в отдельных статьях, размещенных на нашем сайте.

Например, о нюансах оформления товарной накладной вы можете узнать из материала «Унифицированная форма ТОРГ-12 — бланк и образец».

Бухгалтерская документация

Для документации, производимой бухгалтерскими отделами, применяются отдельные условия и сроки хранения документов в делопроизводстве. Первичной документации, балансам, данным учетных регистров, отчетов после обработки предписано храниться либо в специальном помещении, либо в закрытом шкафу — до того момента, как они будут переведены в архив организации. Бланки строгой отчетности должны находиться в металлических шкафах или сейфах. Главный бухгалтер назначает лицо, уполномоченное следить за этими вопросами.

Если данного типа документы утеряны, испорчены, нелегально переданы третьим лицам, то руководство организации должно в обязательном порядке сообщить об этом факте в правоохранительные органы. Уничтожение или изъятие документации должно происходить исключительно по требованиям, прописанным законодательством.

Номенклатура дел отдела охраны труда и периоды их хранения

После отражения в номенклатуре фирмы сроков хранения документов бухгалтерского и налогового назначения Мария приступила к совсем неизвестному ей разделу — делам отдела охраны труда. Все обозначенные в номенклатуре заголовки дел присутствовали в типовом перечне, утвержденном приказом № 326, поэтому проставить сроки их хранения было просто:

| Индекс дела | Заголовок дела | Кол-во единиц хранения | Срок хранения и номера статей по перечню | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 06. Охрана труда | ||||

| 06-01 | Инструкции по технике безопасности и охране труда | постоянно ст. 8 «а» | ||

| 06-02 | Отчеты по проведению СОУТ и документы к ним (протоколы, решения, заключения, перечни рабочих мест, сведения, данные, сводные ведомости, декларации соответствия, карты специальной оценки условий труда на конкретные рабочие места, перечни мероприятий по улучшению условий и охраны труда) | 45 лет ст. 407 | При вредных и опасных условиях труда: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 | |

| 06-03 | Журналы, книги учета: инструктажа по охране труда (вводного и на рабочем месте); профилактических работ по охране труда, проверки знаний по охране труда | 45 лет, ст. 423 «а» 5 лет, ст. 423 «б» | ||

| 06-04 | Журнал инструктажа по пожарной безопасности | 3 года ст. 613 | ||

| 06-05 | Документы (отчеты, акты, списки, планы-графики, переписка) периодических медицинских осмотров | 3 года ст. 635 | ||

| — | — | — | — | — |

| Резерв | ||||

| Резерв | ||||

Как видно из номенклатуры, отдел охраны труда оформлял разнообразные журналы, хранить которые надлежало от 3 (например, журнал инструктажа по пожарной безопасности) до 45 лет (документы СОУТ).

Значимость документов постоянного и длительного срока хранения

Постоянный и длительный срок хранения документов (до 75 лет) в архиве обычно обуславливается значимостью данных документов для государства. Историческая, культурная и научная ценность документации определяется экспертной комиссией, при этом несанкционированное уничтожение потенциально ценных документов преследуется по закону.

Документы постоянного срока хранения

К документам постоянного срока относятся все бумаги, являющиеся культурным наследием страны или содержащие исторические и научные факты (например, некоторые типы конструкторской документации; документы органов власти и т.п.).

Плановая и статистическая документация: сколько ее хранить

Следующий раздел номенклатуры по объему был небольшим. Состоял он в основном из планов и статотчетности. Все прогнозные и плановые бумаги в целом по перечнем предписано было хранить постоянно. Только индивидуальные планы и отчетность сотрудников не требовали такого длительного периода сохранения — отрезок времени, в течение которого от них нельзя избавляться, составляет всего 1 год.

| Индекс дела | Заголовок дела | Кол-во единиц хранения | Срок хранения и номера статей по перечню | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 07. Планирование, статистика и финансы | ||||

| 07-01 | Планы экономического и социального развития ООО «Вираж» | Постоянно ст. 196 | ||

| 07-02 | Бизнес-планы ООО «Вираж», документы (технико-экономические обоснования, заключения, справки, расчеты) к ним | Постоянно ст. 197 | ||

| 07-03 | Годовые планы ООО «Вираж» по основным направлениям деятельности | Постоянно ст. 198 | ||

| 07-04 | Оперативные планы (квартальные, месячные) работы по всем направлениям деятельности | Пока не исчезнет надобность ст. 201 | ||

| 07-05 | Индивидуальные планы работников | 1 год ст. 203 | ||

| 07-06 | Документы (таблицы, справки, расчеты) сводных статистических отчетов | До минования надобности ст. 338 | ||

| 07-07 | Индивидуальные отчеты сотрудников | 1 год ст. 216 | ||

| — | — | — | — | — |

| Резерв | ||||

| Резерв | ||||

Где узнать сроки хранения документов, отсутствующих в типовом перечне

Раздел номенклатуры по делам, формируемым или используемым в производственно-техническом отделе (ПТО), включал заголовки дел, совсем не знакомых Марии. И в типовом перечне, утвержденном приказом № 236, документов с подобными названиями она не обнаружила. Поскольку срок хранения в графу 4 номенклатуры внести в любом случае необходимо, за помощью Мария обратилась к своему непосредственному руководителю, поручившему ей это задание.

От него Мария узнала, что сроки хранения документов фирмы определяются на основе типового перечня, утвержденного приказом № 236, а также ведомственных перечней. К примеру, периоды хранения документов ПТО необходимо определять по Перечню типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения (в редакции приказа Минкультуры от 28.04.2011 № 412).

Согласно указанному перечню Мария проставила в номенклатуре соответствующие сроки хранения документации ПТО:

| Индекс дела | Заголовок дела | Кол-во единиц хранения | Срок хранения и номера статей по перечню | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 08. ПТО | ||||

| 08-01 | ||||

| 08-02 | Технологические карты | Постоянно ст. 141 | ||

| 08-03 | Технологические правила и предписания | До замены новыми ст. 143 | ||

| 08-04 | Технические условия технологического процесса | До ликвидации организации ст. 145 | ||

| 08-05 | Технологический паспорт | Пока существует надобность ст. 197 | ||

| 08-06 | Карта наладки инструмента | До замены новыми ст. 213 | ||

| — | — | — | — | — |

| Резерв | ||||

| Резерв | ||||

Изучив вышеуказанный перечень, Мария задала еще один вопрос своему руководителю: как определить периоды, в течение которых документы ПТО подлежат хранению, если они не указаны и в этом перечне? Ответ на это вопрос вы узнаете из следующего раздела.

Определение типового архивного документа

Одной из самых серьезных является само понятие «типовые архивные документы», образующиеся в деятельности организаций. Казалось бы, ответ прост. Это документы, которые образуются во всех или в большинстве (многих? группе?) организаций независимо от рода деятельности и формы собственности.

Что является критерием понятия «типовой документ»? Наглядный пример: в Перечень типовых управленческих документов, образующихся в деятельности организаций, со сроками хранения (2000 г.) внесено 504 позиции, а в Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (2010 г.) внесено уже 1003 позиции.

Иначе говоря, число документов, попавших в понятие «типовые», двукратно увеличилось за небольшой промежуток времени. Это объективная реальность или неоправданное расширение понятия «типовой документ»? Безусловно, с внедрением в нашу экономическую, социальную, финансовую структуру новых видов и форм деятельности, некоторые виды документов, отражающие эту и новые виды деятельности становятся де факто типовыми.

Однако нельзя отрицать и тот очевидный факт, что в силу ряда причин Перечень типовых архивных документов излишне расширен за счет включения в него и ряда категорий документов, которые иногда не являются и не могут и в дальнейшем попасть под понятие типовых документов.

К примеру, какое отношение к типовым документам имеют завещания, договора дарения, отчеты эмитентов, отчеты профессиональных участников рынка ценных бумаг (к тому же по определенным формам), паспорта зданий и сооружений, документы о долевой собственности имущества, документы о возврате имущества реабилитированных граждан. Этот список можно продолжить.

Несомненно, при включении данных видов документов в типовой перечень учитывался ряд факторов, в том числе и такие серьезные, как предложения федеральных органов исполнительной власти, органов управления архивным делом субъектов Российской Федерации, государственных органов. Они были продиктованы закономерным желанием «не упустить, не потерять, установить срок хранения», с учетом имеющегося дефицита отраслевых перечней документов со сроками хранения. Имело место субъективное желание некоторых ведомств включить в Перечень ряд своих важных отраслевых документов, облегчая себе работу и снимая часть ответственности за установление сроков хранения архивных документов.

При всей своей внешней привлекательности идеология дальнейшего расширения состава документов, включаемых в Перечень типовых документов, неверна системно по ряду объективных причин.

Во-первых, время универсальных справочников миновало и попытка дать в одном нормативе ответ на большинство вопросов нереально.

Во-вторых, фактически исчезает само базовое понятие «типовой документ».

В-третьих, размывается сфера ответственности между Федеральным органом управления архивным делом, прерогативой которого является выявление типовых видов документов, установление сроков их хранения и разработка типовых перечней, и федеральными органами государственной власти и управления, задачей которых является создание отраслевых (ведомственных) перечней документов со сроками хранения в архиве, как это установлено действующим архивным законодательством.

Итоги

Сроки хранения устанавливаются типовым или ведомственными перечнями с целью обеспечения сохранности важных документов.

Период хранения документов устанавливается в промежутке от 1 года до 75 лет, в зависимости от значимости. Отдельные виды документации подлежат хранению на постоянной основе.

Если в одном деле сгруппированы документы временного хранения с разными сроками (1 год, 3 года, 5 лет и т. д. — что означает различную степень их значимости), то срок хранения дела по номенклатуре устанавливается по наиболее ценной документации, то есть более длительный.

Запрещено сокращать установленные перечнем сроки хранения и самовольно устанавливать их для документов, по которым отсутствует информация о сроках хранения в типовых и ведомственных перечнях. Для определения сроков хранения по такой документации необходимо обращаться к специалистам Росархива.

Источники:

- Основные Правила работы архивов организаций (одобрены решением Коллегии Росархива от 06.02.2002)

- Приказ Росархива от 20.12.2019 № 236

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Определение сроков хранения документов

Тем не менее, сроки хранения документов в архиве строго определены архивным законодательством нашей страны, и нарушение этих сроков может закончиться для компании судебными разбирательствами, штрафами и даже уголовной ответственностью.

Типы сроков хранения

Итак, какие же сроки хранения документов в архиве определяет российское законодательство?

Документы постоянного, длительного и временного сроков хранения

Все документы по срокам хранения в архиве делятся на три типа: постоянного, длительного (до 75 лет) и временного (до 10 лет) сроков хранения. Сроки хранения документов в архиве не зависят от того, в каком виде хранится документ — в бумажном или электронном. При ликвидации организации документы с постоянным и длительным сроками хранения передаются на хранение в государственный архив, а временные документы уничтожаются после проведения инвентаризации и составления приказа на уничтожение документов. Собственно говоря, приказ на уничтожение документов с временными сроками хранения должен составляться в обязательном порядке каждый раз, когда компания решает освободить свои площади от ненужной документации.