Для чего вести учёт трудовых книжек?

Согласно ст. 65 ТК РФ среди документов, предоставляемых работником работодателю для заключения трудового договора, в обязательном порядке присутствует трудовая книжка.

По ряду причин у работника может отсутствовать трудовая книжка, в связи с чем, работодатель должен действовать в соответствии с трудовым законодательством:

| Причина отсутствия трудовой книжки | Действия работодателя |

| Работник заключает трудовой договор впервые | Работодатель оформляет трудовую книжку |

Трудовая книжка утрачена:

| По заявлению работника (с указанием причины отсутствия трудовой книжки) работодатель обязан оформить новую трудовую книжку. |

Важно! Работодатель обязан оформлять трудовую книжку на каждого работника, проработавшего у него более 5 дней.

Как можно вести учёт бланков трудовых книжек?

Согласно п. 42 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей бланки трудовой книжки и вкладыши в нее хранятся в организации как документы строгой отчетности, вследствие чего бланк трудовой книжки и вкладыш в неё и принимаются к учёту в качестве бланка строгой отчётности.

После оформления трудовой книжки работнику к учёту принимается уже задолженность работника перед работодателем, равная стоимости бланка трудовой книжки.

В письме Министерства финансов Российской Федерации от 19 мая 2017 г. № 03-03-06/1/30818 содержится информация, представленная Департаментом налоговой и таможенной политики, где говорится о том, что:

- операции по выдаче работодателем работникам трудовых книжек или вкладышей в них, в том числе по стоимости их приобретения, являются операциями по реализации товаров и, соответственно, объектом налогообложения налогом на добавленную стоимость;

- взимаемая с работника плата за предоставление трудовых книжек или вкладышей в них подлежит обложению налогом на прибыль организаций в общеустановленном порядке.

Как правильно заполнить книгу

К заполнению книги нужно подойти очень ответственно. Рассмотрим в таблице что указывается в том или ином поле формы.

| Столбик книги | Что указываем |

| 1 | Самый первый столбец таблицы должен содержать порядковый номер записей |

| 2,3,4 | Это графы, в которые заносятся те даты, когда началось внесение записей в книгу |

| 5 | В данном столбце необходимо указать либо название организации, где покупались трудовые книжки и вкладыши, либо указываем данные работника, который занимается ведением трудовых книжек и затребовал их бланки |

| 6 | Здесь указываем название документа, на основании которого поступили или были списаны бланки. Это может быть заявление от отдела кадров, накладные на товар или акт на уничтожение |

| 7,8,9 | Когда бланки приходят в организацию, нужно отразить сколько пришло штук, указать серию, номер и общую стоимость |

| 10,11,12 | Заполняются при списании. Здесь нужно показать сколько бланков израсходовано, указать их реквизиты и стоимость, которую возмещает сотрудник |

Какие документы используются для учёта трудовых книжек?

В соответствии с п. 40 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (утв. постановлением Правительства РФ от 16 апреля 2003 г. № 225) с целью учёта трудовых книжек, бланков трудовой книжки и вкладыша в нее, у работодателей в обязательном порядке ведутся:

- приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

- книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социальной защиты Российской Федерации.

Порядок заполнения книги учета БСО

Книга бланков строгой отчетности должна содержать записи о приходе, выдаче, возврате и списании бланковых первичных документов. К регистру прикладываются корешки выданных БСО, а также неправильно заполненные их бланки и те, которые уже не будут выданы по какой-либо причине.

В шапке книги учета БСО либо на ее отдельной странице, которая будет служить титульной, необходимо привести название документа и период, охватывающий все сделанные в нем записи. Под названием регистра указывается название юрлица (или Ф. И. О. предпринимателя), код по ОКПО, также потребуется указать отдел, ведущий данный хронологический список (чаще это бухгалтерия) и наименование формы БСО.

В табличной части документа предусматриваются графы:

- для даты;

- названия получателя или поставщика бланков;

- реквизитов документа-основания, свидетельствующего о факте приема-передачи каждого регистрируемого бланка;

- данных о поступлении, использовании и остатке бланков с указанием серии и номера бланка, а также количества бланков, если фиксируется прием/передача пачки документов (например, приход из типографии — в этом случае указываются серийные номера с первого по последний бланков из пачки, сложенных по порядку);

- итогового количества бланков, пришедших/выданных/оставшихся в конце периода, на который была заведена книга.

Все сведения о том, как заполнять книгу учета бланков строгой отчетности, должны быть отражены в локальном акте, издаваемом руководителем предприятия. В этом же приказе (или в отдельно изданном) должно быть названо лицо, ответственное за сохранность БСО и соблюдение правил обращения с ними. С этим сотрудником также должно быть заключено соглашение о матответственности. Это лицо и будет делать записи в книге учета БСО.

Об оформлении договора о матответственности читайте в этой статье.

Требования к ведению приходно-расходной книги по учёту бланков трудовой книжки и вкладыша в неё

Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (п. 41) регламентируют порядок ведения документации:

| Наименование книги | Особенности ведения |

| Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее | Книга ведётся бухгалтерией организации. Вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в неё, с указанием серии и номера каждого бланка. Книга должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована. |

Форма приходно-расходной книги по учёту бланков трудовой книжки и вкладыша в неё утверждена Постановлением Минтруда РФ от 10 октября 2003 г. № 69 «Об утверждении Инструкции по заполнению трудовых книжек».

Ведение приходно-расходной книги учёта бланков трудовой книжки осуществляется в бухгалтерии организации. Бухгалтер, назначенный ответственным за ведение документа, вносит сведения по мере поступления бланков от поставщика и по мере расходования бланков. При совершении любых операций (приход или расход) необходимо указать серию номер бланка трудовой книжки и вкладыша в неё, а так же их стоимость.

При заполнении данной формы необходимо внести следующие сведения:

| № столбца | Сведения |

| 1 | Порядковый номер записи |

| 2, 3, 4 | Дата (число, месяц год) в формате ЧЧ.ММ.ГГГГ |

| 5 | От кого получены бланки или кому переданы |

| 6 | Основание (наименование документа, № и дата), на основании которого произведено поступление или передача бланков трудовых книжек и вкладышей. |

| 7 | Количество поступивших трудовых книжек с указанием серии и номера |

| 8 | Количество поступивших вкладышей в трудовую книжку с указанием серии и номера |

| 9 | Стоимость поступивших бланков |

| 10 | Количество выданных трудовых книжек с указанием серии и номера |

| 11 | Количество выданных вкладышей в трудовую книжку с указанием серии и номера |

| 12 | Стоимость выданных бланков |

Форму приходно-расходной книги по учёту бланков трудовой книжки и вкладыша в неё можно .

Образец заполнения приходно-расходной книги по учёту бланков трудовой книжки:

При ведении приходно-кассовой книги работнику, ответственному за её заполнение, необходимо предоставлять отчёты как о наличии бланков трудовых книжек и вкладышей, так и о количестве выданных (списанных) бланков.

Данный отчёт составляется 1 раз в месяц.

Правила и требования

Правила:

- У каждой организации должно быть достаточное количество формуляров трудовых книжек и вкладышей к ним (если сотрудник, ответственный за выдачу бланков, предполагает, что незаполненных формуляров может оказаться недостаточно, то он должен предупредить об этом своего руководителя, написав соответствующее заявление).

- Наличие Журнала учета бланков трудовых книжек и вкладышей обязательно для каждого учреждения, фирмы.

- Журнал учета бланков, сами бланки являются документами строгой отчетности (должны храниться в помещении/сейфе с соответствующим ограничением доступа).

- Заводская пломба является фиксатором одного из концов шнура от прошивки журнала. Развязывать его, изымать страницы учетной книги, заменять их строго запрещено.

- Заполнять журнал имеет право только ответственное за него лицо.

- Ставить заверительную подпись может лишь руководитель учреждения (выполнение процедуры доверенным лицом, сотрудником, который впоследствии будет вести журнал, является правонарушением).

- К журналу не должны иметь доступ третьи лица, если при этом отсутствует сотрудник, отвечающий за внесение записей.

- Средства за получение нового формуляра трудовой и вкладыша выплачивает гражданин, получающий документы (взимание средств за выданный документ выполняют согласно п. 47 Правил № 225).

Ежемесячно лицо, ответственное за учет формуляров трудовых книжек и вкладных листов к ним, обязано документально отчитываться об:

- количестве имеющихся незаполненных формуляров,

- количестве выданных на руки,

- суммах, полученных за выдачу оформленных документов гражданам.

Выдача формуляров проводится за счет предприятия, если:

- имевшийся на хранении документ был утерян работниками организации, отвечавшими за сохранность данных бумаг;

- документ был утерян, уничтожен вследствие чрезвычайных обстоятельств (производственной аварии, кражи документов из сейфа учреждения, пожара, стихийного бедствия).

Требования к заполнению:

- Бланки заполняют ручкой с пастой.

- Записи вносят поочередно, разборчиво, без помарок.

- Новую запись проводят в день поступления/приема на учет формуляров и вкладышей к трудовым книжкам либо в момент выдачи документа лицу, нуждающемуся в нем.

- Испорченный бланк трудовой (в процессе заполнения была допущена помарка либо ошибочно внесена недостоверная информация), подлежит обязательной утилизации.

Факт уничтожения документа должен подтверждаться документально (составляется акт). Для достоверности в акт вклеивают идентификационную информацию уничтоженного бланка (вырезанные поля с номером и серией уничтоженного бланка). - Гражданин, получивший трудовую книжку на руки, под контролем лица, ответственного за Журнал, расписывается в приходно-расходной книге, подтверждая факт выдачи ему формуляра/вкладыша.

Алгоритм внесения сведений:

- В специальной графе указывают порядковый номер записи.

- В отдельные колонки вписывают число, месяц, год выполнения учетных сведений.

- В пятой колонке указывают данные о лице, выдавшем формуляры/получившем бланк (ФИО гражданина или наименование организации).

- В шестой прописывают основание для выдачи, индикационный номер документа и дату его выдачи предъявителю.

- В колонке прихода сначала указывают количество полученных трудовых книжек, их серию, номер, затем прописывают сведения о вкладышах.

- Вносят сведения о потраченной на приобретения формуляров сумме.

- В графе прихода указывают количество выданных трудовых книжек, число вкладышей к ним с обязательным указанием серии, номеров документов.

- В заключительную колонку вносят сведения о сумме средств, подлежащих к получению за выданные формуляры.

Не путайте прошивку книги по учету бланков ТК с прошивкой книги учета движения ТК. Это — разные вещи! О ведении книги учета движения трудовых мы подробно писали в этой статье.

Бухгалтерские проводки учёта трудовых книжек

Трудовые книжки приняты в качестве бланка строгой отчётности:

| Дебет | Кредит | Пояснение |

| 006 | Трудовые книжки приняты в качестве бланков строгой отчётности | |

| 91 | 60 | Стоимость трудовых книжек принята в качестве расходов |

| 19 | 60 | Отражён НДС |

| 006 | Списание трудовых книжек, оформленных вновь принятым сотрудникам | |

| 73 | 91 | Возмещение стоимости трудовой книжки сотрудниками при увольнении и получении трудовой книжки на руки |

| 91 | 68 | Начисление НДС со стоимости выданных бланков трудовых книжек |

| 50 | 73 | Погашена задолженность за выданные формуляры трудовых книжек |

Трудовые книжки приняты в качестве активов:

| Дебет | Кредит | Пояснение |

| 10(41) | 60 | Трудовые книжки приняты в качестве материально-производственных запасов |

| 19 | 60 | Отражён НДС |

| 006 | Трудовые книжки приняты в качестве бланков строгой отчётности | |

| 91(90) | 10(41) | Стоимость оформленных трудовых книжек принята в качестве расходов |

| 91(90) | 68 | Начисление НДС со стоимости выданных бланков трудовых книжек |

| 006 | Списание трудовых книжек, оформленных вновь принятым сотрудникам | |

| 73 | 91(90) | Возмещение стоимости трудовых книжек, выданных сотрудникам при увольнении, учтено в доходах |

| 50 | 73 | Погашена задолженность за выданные формуляры трудовых книжек |

Ответственность за нарушения в учёте трудовых книжек

Ответственность за нарушение в учёте трудовых книжек относится к нарушению трудового законодательства РФ, за что предусмотрено наложение санкций (ст. 5.27 КоАП РФ, ст. 15.11 КоАП РФ):

| Лицо, нарушившее законодательство | Размер административного штрафа (руб.) |

| Правонарушение выявлено впервые | |

| Должностное лицо | 1 000 – 5 000 |

| Должностное лицо (нарушение бухгалтерского учёта) | 5 000 – 10 000 |

| Индивидуальный предприниматель | 1 000 – 5 000 |

| Юридическое лицо | 30 000 – 50 000 |

| Правонарушение выявлено повторно | |

| Должностное лицо | 10 000 – 20 000 или дисквалификация на 1-3 года |

| Должностное лицо (нарушение бухгалтерского учёта) | 10 000 – 20 000 или дисквалификация на 1-2 года |

| Индивидуальный предприниматель | 10 000 – 20 000 |

| Юридическое лицо | 50 000 – 70 000 |

В случае похищения, уничтожения, повреждения или сокрытия официальных документов, совершенные из корыстной или иной личной заинтересованности, в действие вступает ст. 325 УК РФ, где возможно применение следующих санкций:

- штраф в размере до 200 000 рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев;

- обязательные работы на срок до 360 часов;

- исправительные работы на срок до одного года;

- арест на срок до трех месяцев.

Пример составления приходно – расходной книги

Графы книги заполняются очень просто.

Если бланки приходят на предприятие, то заполняем:

- Дату, когда была совершена покупка

- Название компании, где были куплены бланки

- Название документа прихода, его номер и дату. Это может быть как товарная накладная, так и договор купли – продажи или иной документ, полученный при покупке

- Количество купленных бланков, их серию. Номера можно указывать в диапазоне от первого номера до последнего

- Общая сумма, уплаченная за все купленные бланки

Когда бланки выдаются в пользование, делаем следующие шаги:

- Проставляем дату, когда бланки передаются в отдел кадров

- Прописываем на основании какого документа происходит передача. Например, отдел кадров затребовал бланки для выдачи сотрудникам, тогда составляется заявка. Если бланки по каким – то причинам подлежат уничтожению, тогда составляется акт и его реквизиты вписываются в книгу

- Далее следует указать какое количество бланков выдается, указать их серию и номер каждого бланка в отдельности

- В последней графе указываем стоимость всех выданных бланков

Для более наглядного представления информации о том, каким образом можно заполнить книгу, обобщим данные в таблице.

| №п/п | Дата | От кого получено или кому отпущено | Основа ние | Приход | Расход | ||||||

| День | Месяц | Год | Количество | Сумма | Количество | Сумма | |||||

| Трудо вая книжка (серия, номер) | Вкла дыш (серия, номер) | Трудо вая книжка (серия, номер | Вкла дыш (серия, номер) | ||||||||

| 1 | 15 | 06 | 2018 | ООО «Документы» | Товарная накладная №15 от 15.06.2018г. | 5 штук: Серия ТК – IV № с 0050482 По 0050486 | – | 500,00 | – | – | – |

| 2 | 04 | 07 | 2018 | Заявка № 3 от 04.07.18 | – | – | – | – | 3 штук: Серия ТК – IV № 0050482, 0050483, 0050484 | – | 300,00 |

Как видим из таблицы, необходимо заносить приход бланков по одной строке, а расход по другой. Если приходов и расходов несколько, то для каждого из них заполняется своя строка.

Вопросы и ответы

Вопрос № 1. Что делать, если сотрудник кадровой службы испортил бланк трудовой книжки?

В этом случае необходимо утилизировать испорченный бланк, для чего придётся действовать в соответствии с алгоритмом:

- составить акт об утилизации бланка трудовой книжки, куда необходимо вклеить вырезанную часть бланка, где указаны серия и номер;

- внести сведения в приходно-расходную книгу учёта трудовых книжек, где в чистой строке указать следующие сведения: «Запись под №… считать недействительной» и создать новую запись, содержащую достоверную информацию, указав должность, ФИО, подпись лица, ответственного за внесение записи, отметить дату внесения записи.

Вопрос № 2. Что делать, если сотрудник, ответственный за ведение приходно-расходной книги учёта бланков трудовой книжки и вкладыша в неё, допустил ошибку при внесении сведений?

В этом случае необходимо внести достоверные сведения в приходно-расходную книгу, для чего придётся действовать в соответствии с алгоритмом:

- в чистой строке непосредственно под записью или в очередной свободной строке внести сведения в приходно-расходную книгу учёта трудовых книжек, где указать следующие сведения: «Запись под №… считать недействительной»;

- создать новую запись, содержащую достоверную информацию;

- указать должность, ФИО, подпись лица, ответственного за внесение записи, отметить дату внесения записи.

Требования к ведению книги

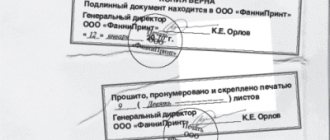

Журнал учёта бланков ТК и соответствующих вкладышей к ним должен быть прошит, пронумерован, заверен руководством предприятия или частным предпринимателем, а также опломбирован.

Прошивку документа осуществляет должностное лицо, уполномоченное вести учётный журнал по распоряжению начальства. Скрепить листы книги может и специалист полиграфии, стоимость услуги зависит от расценок конкретного предприятия.

Предварительно журнал заключается в обложку из твёрдого материала, после чего прошивается жёсткими нитями с левой стороны. При этом важно сохранить удобство эксплуатации документа.

Выделяют и другие требования к книжке:

- нумерация должна быть представлена и цифрами, и прописью;

- перед началом использования первый лист журнала заполняется уполномоченным лицом;

- шнуровка подлежит опечатыванию;

- заменять или вырывать страницы из книги недопустимо;

- сведения в документ вносятся исключительно лицом, назначенным руководителем;

- ответственный за ведение книги сотрудник ежемесячно обязуется представлять отчёт начальству обо всех операциях, производимых с ТК и их вкладышами.

Данная учётная книга обязательно должна быть заверена личной подписью руководителя предприятия или частного предпринимателя, а также иметь опломбировку и печать компании (при её наличии).