Особенность векселей, как ценных бумаг

Являясь безусловным долговым документом, вексель может быть:

- Простым, т.е. оформленным между двумя лицами и имеющих характер долговой расписки непосредственного должника;

- Переводным – документом, составление которого происходит с участием третьего лица (используется для оформления передачи дебиторской задолженности).

Как простой, так и переводной вексель бывает:

- Чужим или собственным;

- Дисконтным – процентным, т.е. предусматривающим процентную ставку, по которой будет начисляться процент на сумму векселя, или беспроцентным.

Оба вида векселей могут быть товарными, т. е. подтверждать задолженность по договору поставки ТМЦ, либо финансовыми. В этом случае предметом сделки служит сам вексель. Разница в целях использования векселей влияет на счета бухучета, которые будут использоваться для учета векселей.

Что нужно учесть, когда мы покупаем векселя банков?

Банковский вексель, как и все формы и виды кредита, в обязательном порядке должен содержать необходимые реквизиты:

- вексельная метка (информация, с помощью которой подтверждается что данный документ является именно векселем);

- четко определенная сумма и обязательство ее оплатить;

- срок погашения (по предъявлению, конкретно установленная дата, через время после определенного срока от даты предъявления, через время от даты продажи);

- место платежа (в случае, когда должником является банк, прописывается его адрес);

- наименование и адрес сторон. При простом векселе плательщик не указывается, по умолчанию им является банк. При переводном эти данные необходимо указать;

- дата и место составления;

- подпись директора, главного бухгалтера и печать банка который является векселедателем.

Учет векселей: проводки

Зачастую собственный вексель во взаимоотношениях «покупатель-продавец» играет роль долговой расписки, поскольку возникает в ситуации, когда покупатель не может расплатиться свободными средствами за товар, а продавец согласен на прием векселя. Такой товарный вексель не считается ценной бумагой до передачи его третьему лицу. Для учета таких векселей у покупателя к сч. 60 открывают субсчет 60/3 «Векселя выданные», а у продавца – субсчет 62/3 «Векселя полученные».

Операции с ним фиксируются у обеих сторон на счетах расчетов проводками:

| Операция | Д/т | К/т |

| Бухгалтерские проводки по векселям выданным | ||

| Отражен долг по поставке | 60/1 | 60/3 |

| Выдано обеспечение будущего платежа (за балансом) | 009 | |

| Если вексель процентный, то долг покупателя будет увеличиваться на сумму начисляемых процентов | 91 | 60/3 |

| Оплата долга | 60/3 | 51 |

| Списание векселя после оплаты | 009 | |

| Бухгалтерские проводки по векселям полученным | ||

| Отражен долг по отгруженному товару | 62/ 3 | 62/1 |

| Получено обеспечение платежа | 008 | |

| Доход по процентам от векселя | 62/3 | 91 |

| Получена оплата товара, обеспеченного векселем | 51 | 62/3 |

| Списание векселя после получения оплаты | 008 | |

Пример 1

ООО «Блиц» для обеспечения обязательства оплаты по договору поставки ООО «Атриум» выпустило вексель на сумму 236 000 руб. с учетом НДС 36 000 руб. В бухучете обеих организаций будет отражено:

Операция Д/т К/т Сумма У ООО «Блиц» Задолженность поставщику за товары 41 60/1 200 000 НДС 19 60/1 36 000 Выдан вексель 60/1 60/3 236 000 Вексель учтен за балансом 009 236 000 Погашение долга 60/3 51 236 000 Списание векселя 009 236 000 У ООО «Атриум» Выручка отражена 62/1 90/1 236 000 Начислен НДС 90/3 68 36 000 Списана себестоимость товаров 90/2 41 100 000 Получен вексель 62/3 62/1 236 000 Вексель учтен за балансом 008 Поступила оплата ТМЦ 51 62/3 236 000 Списание векселя 008 236 000

Вексель в качестве займа проводки

Порядок учета таких векселей установлен Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденным приказом Минфина России от 2 июня 2001 г. №60н.

Так, в пункте 18 ПБУ 15/01 определен порядок учета процентов и дисконта по векселю у организации-заемщика. Предположим, организация выдает вексель в обеспечение договора займа.

Сумма, указанная в векселе, отражается как кредиторская задолженность, то есть по кредиту счета 66 или 67 в зависимости от срока обращения векселя.

При выдаче векселя для получения займа денежными средствами сумма причитающихся к оплате процентов отражается векселедателем в составе операционных расходов. пример ООО «Карусель» 1 февраля 2001 года получило от ЗАО «Перевертыш» заем в размере 100 000 руб. сроком на 6 месяцев на пополнение оборотных средств.

Учет у организации, получившей вексель от векселедержателя по индоссаментуВ учете ОАО «Росток» операции по приобретению и предъявлению к погашению финансового векселя выглядят следующим образом:ДЕБЕТ 58-2 «Долговые ценные бумаги» КРЕДИТ 76- 30 000 руб.

— оприходован приобретенный финансовый вексель;ДЕБЕТ 76 КРЕДИТ 51- 30 000 руб. — перечислены денежные средства в оплату финансового векселя;ДЕБЕТ 76 КРЕДИТ 91-1 «Прочие доходы»- 30 000 руб. Выдача займа векселями На протяжении действия договора займа, сумма задолженности в учете не меняется.

Проценты по займу, выданному по векселю, списываются на расходы ежемесячно. Для этого используют счет учета 97. Операция проводится записью Дебет 97 Кредит 66 (67).

В налогообложении прибыли, в расходах можно признать только ту часть дисконта векселя, которая не превышает исчисленную, исходя из ставки рефинансирования.

Что такое вексель? отражаем в бухучете

- либо учетная стоимость векселя меняться не будет (п. 21 ПБУ 19/02) и учтется в момент его выбытия, отразившись в финрезультате;

- либо увеличение учетной стоимости до номинала будет делаться равномерно в течение срока обращения векселя (п. 22 ПБУ 19/02):

Дт 58-2 Кт 91. Начисление процентов по векселю происходит ежемесячно, но учетную стоимость финвложений они не увеличивают (п.

21 ПБУ 19/02) и поэтому отражаются на счетах учета расчетов: Дт 76 Кт 91. Сумма этих процентов будет включена в учетную стоимость векселя при его выбытии: Дт 91 Кт 76.

Договор займа и вексель как инструменты привлечения заемных средств

Важно

Оплата по векселю отразится как закрытие долга по нему:

Дт 60векс Кт 51, где 60векс — субсчет долга по выданному собственному векселю;

Дт 51 Кт 62векс, где 62векс — субсчет долга по полученному собственному векселю покупателя. Одновременно векселя будут списаны с забалансовых счетов:

Кт 009;

Кт 008. Подробнее о забалансовых счетах читайте в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Учет чужих векселей в составе финвложений Признакам финвложений отвечают векселя, приобретенные по цене ниже номинала или процентные, т. е. способные приносить доход (п. 2 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н).

Порядок учета векселей в бухгалтерском учете

Через 6 месяцев, после предъявления векселя к оплате, в учете ООО «Карусель» были сделаны проводки: ДЕБЕТ 62 КРЕДИТ 90-1 «Выручка» — 24 000 руб. — отражена задолженность покупателя за отгруженную продукцию; ДЕБЕТ 90-3 «НДС» КРЕДИТ 76 субсчет «Расчеты по неоплаченному НДС» — 4000 руб.

— начислен со стоимости реализованной продукции налог на добавленную стоимость; ДЕБЕТ 62 субсчет «Векселя полученные» КРЕДИТ 62 — 30 000 руб. — отражена сумма векселя, полученного в оплату отгруженной продукции; ДЕБЕТ 62 КРЕДИТ 90-1 «Выручка» — 6000 руб.

— доначислена задолженность покупателя до суммы, указанной в векселе. После продажи товарного векселя ОАО «Росток» в учете «Салюта» нужно сделать проводки: ДЕБЕТ 76 КРЕДИТ 91-1 «Прочие доходы» — 30 000 руб.

— отражена задолженность покупателя векселя; ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 62 субсчет «Векселя полученные» — 30 000 руб.

Выдача займа векселями

Внимание

При получении денежных средств делают проводку:

Проценты, отраженные в векселе учитывают:

- по дебету 91.2 счета и кредиту 66 (67).

При отражении операций по выдаче векселя, его сумма учитывается в составе кредиторской задолженности. Если вексель процентный или беспроцентный, в кредиторской задолженности отражается вся сумма по ценной бумаге. На протяжении действия договора займа, сумма задолженности в учете не меняется.

Проценты по займу, выданному по векселю, списываются на расходы ежемесячно. Для этого используют счет учета 97. Операция проводится записью Дебет 97 Кредит 66 (67). В налогообложении прибыли, в расходах можно признать только ту часть дисконта векселя, которая не превышает исчисленную, исходя из ставки рефинансирования. Проценты по векселю подлежат уплате в день погашения ценной бумаги.

Учет векселей, выданных в обеспечение договора займа

у покупателя: Дт 60расч Кт 60векс, где: 60расч — субсчет отражения долга за поставку, 60векс — субсчет долга по выданному собственному векселю;

Дт 62векс Кт 62расч, где: 62векс — субсчет долга по полученному собственному векселю покупателя, 62расч — субсчет отражения долга по отгрузке. Одновременно обе стороны показывают появление у себя такого векселя за балансом:

- покупатель — как обеспечение выданное:

Дт 009;

- поставщик — как обеспечение полученное:

Дт 008. Если вексель процентный, то по нему ежемесячно будет начисляться доход, увеличивающий сумму долга покупателя по векселю:

Дт 91 Кт 60векс, где 60векс — субсчет долга по выданному собственному векселю;

Дт 62векс Кт 91, где 62векс — субсчет долга по полученному собственному векселю покупателя.

Займ в виде векселя проводки

Особенности учета и налогообложения векселей На особенности отражения векселя в бухгалтерском учете влияет то, что он может быть:

- собственным или чужим;

- простым (составленным между 2 лицами) или переводным (оформленным при участии третьего лица, которое будет осуществлять платеж, погашая свой долг перед векселедателем);

- дисконтным (передаваемым по цене, отличающейся от указанной в нем), процентным (предусматривающим начисление определенного процента на отраженную в нем сумму) или беспроцентным (с нулевой процентной ставкой);

- долговым обязательством, средством расчетов, займов или вложения средств.

Крайне важным для этого документа является соблюдение требований к правилам оформления и, в частности, указание в нем (пп.Выдачу векселя нужно отразить по дебету счета 009. Когда он будет погашен, нужно будет сделать запись по кредиту. Доход по векселю со стоимостью приобретения ниже его номинала можно учесть одним из двух способов, выбор между которыми нужно отразить в учетной политике:

- либо учетная стоимость векселя меняться не будет (п.

Учет векселей, выданных в обеспечение договора займа Важно Например:

- при покупке этой ценной бумаги:

Дт 58-2 Кт 76;

- оплате покупателя за поставку векселем третьей стороны:

Дт 58-2 Кт 62;

- получении ее в качестве вклада в УК:

Дт 58-2 Кт 75;

- операциях обмена имуществом:

Дт 58-2 Кт 91, Дт 91 Кт 10 (01, 04, 41, 43, 58);

- безвозмездном поступлении:

Дт 58-2 Кт 91. Поскольку каждая долговая бумага индивидуальна, векселя в бухгалтерском учете отражают поштучно и оценку при выбытии делают по стоимости каждой единицы.

Порядок учета таких векселей установлен Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденным приказом Минфина России от 2 июня 2001 г. № 60н.

Так, в пункте 18 ПБУ 15/01 определен порядок учета процентов и дисконта по векселю у организации-заемщика.Предположим, организация выдает вексель в обеспечение договора займа.

Сумма, указанная в векселе, отражается как кредиторская задолженность, то есть по кредиту счета 66 или 67 в зависимости от срока обращения векселя.

При выдаче векселя для получения займа денежными средствами сумма причитающихся к оплате процентов отражается векселедателем в составе операционных расходов. ПримерООО «Карусель» 1 февраля 2001 года получило от ЗАО «Перевертыш» заем в размере 100 000 руб. сроком на 6 месяцев на пополнение оборотных средств.

Источник: https://juristufa.ru/2018/04/21/veksel-v-kachestve-zajma-provodki/

Векселя в бухгалтерском учете, как финансовые вложения

Если предприятие, имея свободные деньги, вкладывает их в приобретение векселей, выпускаемых банками и способных приносить доход, то речь идет о финансовых вложениях. Такие векселя выступают объектом купли-продажи, их учитывают на субсчете 58/2 «Долговые ЦБ». Разберемся, как осуществляется учет векселей в бухгалтерском учете. Проводки:

| Операция | Д/т | К/т |

| Покупка векселя | 76 (60) | 51 |

| Принятие к учету | 58/2 | 76 (60) |

| Отражена разница между покупной стоимостью и номиналом | 58/2 | 91/1 |

Пример 2

Фирма 25.01.2018 приобрела вексель банка номиналом 2 000 000 руб., выпущенный 25.01.2018 со сроком платежа по предъявлению, но не раньше 05.05.2018. Начисление процентов – 8% годовых. 05.04.2018 компания оформила соглашение об отступном с условием передачи векселя контрагенту, выполнившему работы стоимостью 2 000 000 руб. без НДС. Он принят в счет оплаты работ. Операция оформлена договором передачи простого векселя.

Бухгалтерские проводки:

Операция Д/т К/т Сумма 25.01.2018 Оплачен вексель 76 51 2 000 000 Вексель учтен в составе финансовых вложений 58/2 76 2 000 000 31.01.2018 Начисление процентов по векселю за январь 2 000 000 х 8% / 365 х 6 дн. 76 91/1 2630 28.02.2018 Начислены проценты за февраль (2 000 000 х 8% / 365 х 28) 76 91/1 12 274 31.03.2018 Начислены проценты за март (2 000 000 х 8% / 365 х 31) 76 91/1 13 589 05.04.2018 Приняты к учету произведенные работы 20 60 2 000 000 Начислены проценты за апрель (2 000 000 х 8% / 365 х 5) 76 91/1 2192 Подрядчику передан вексель в погашение заложенности 60 91/1 2 000 000 Списана номинальная стоимость векселя 91/2 58/2 2 000 000

Что такое вексель

Большую популярность они приобрели в девяностые года двадцатого века.

Большинство организаций применяли их для увеличения капитала, а затем переставали выполнять собственные обязательства. Из-за этого фактора обязательство ассоциируется с чем-то негативным.

Вексель – это такой же инструмент финансов, как ценная бумага или же акция. Он представляет из себя долговое обязательство, по которому держатель обязан оплатить владельцу заранее обговоренную сумму в назначенный период времени.

Особенности векселя

В его главные особенности входит:

- выпуск на официальном бланке, имеющем уникальный номер;

- выпускается в 1-ом экземпляре;

- абсолютно любой номинал;

- нельзя передать другим лицам.

Главный показатель – номинал, то есть сумма, которую заплатит после окончания срока погашения.

Формула, используемая для расчета стоимости:

- Р – это отпускная стоимость;

- t – это срок обращения;

- S – это ставка, которую получить держатель.

Для примера возьмем следующие показатели:

- Р – двадцать тысяч рублей;

- t – двести дней;

- S – пятнадцать процентов.

Подставляем эти значения в формулу:

В результате получаем 21 643 рубля. Эта сумма будет получена держателем к окончанию срока гашения.

Организации, способны применять его в виде:

- инструмента вкладов;

- валюты при расчете;

- гарантии банка при заключении сделок.

Виды векселей

Существуют следующие виды:

- простой. Организация обязана оплатить вкладчику указанные в обязательстве денежные средства по истечении срока.

- процентный. Схож с ЦБ. Обладает номиналом, гасимым при окончании обязательства и дополнительной процентной прибылью, оплачиваемой при гашении бумаги.

- дисконтный. Он продаётся по стоимости меньшей, чем номинал, а после завершения периода гасится по номинальной стоимости.

- переводной. Приобретателем средств выступает не покупатель, а 3-тье лицо.

Где можно купить и как продать вексель

Купить себе их можно:

- в банке;

- у юрлица.

Он даётся вкладчику после того, как будут проведены первоначальные переговоры, в которых будут обсуждены условия приобретения.

Векселя, в отличие от ЦБ не выпускаются на организованном рынке. Приобрести их, используя посредников – невозможно. Купить можно только у самого эмитента.

ЦБ предлагаются большому числу вкладчиков. Если говорить о векселях, то здесь существует заранее обговоренный план с покупателем. Купить их могут как вкладчики, так и банковые компании, пенсионные фонды и так далее. Условия каждой покупки индивидуальны, но, чаще всего, ставка по процентам, больше, чем в ЦБ. Чем длительнее срок погашения, тем больше денежных средств получит вкладчик.

Что такое облигация

Ценная бумага – это долговое обязательство. Если её выпускают юрлица, то бумага становится корпоративной. Если ЦБ выпускает страна, то она становится ЦБ федерального займа. Регионы Российской Федерации, а также города имеют возможность привлекать денежные средства этим методом. Такие бумаги приобретают название – муниципальные ЦБ.

Характеристики облигации как инвестиционного инструмента

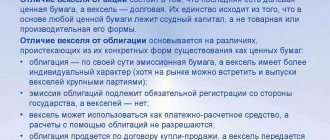

Между ценной бумагой и векселем много отличий. Вексель – подтвержденное наличие займа, который выписывается лично, а ценная бумага – это публичный долг.

Особенности ценной бумаги, как долговой:

- выпуск производится большими тиражами;

- страна или же компания обязуются гасить ценную бумагу по номиналу в определенную дату;

- абсолютно все параметры имеют одинаковые показатели;

- номинал бумаги определяется заранее;

- стоимость на ЦБ обозначается во время торгов.

Стоит отметить, что денежные средства, полученные во время размещения ценной бумаги, входят в основной капитал компании. Если эмитент обанкротится, то держатели ЦБ станут выступать кредиторами и смогут просить компенсации в сумме номинала ЦБ.

Виды облигаций

По типу прибыли ЦБ подразделяются на следующие виды:

- купонные. Здесь компания обязуется производить выплату средств вкладчику в зафиксированном объеме от номинала;

- дисконтные. Такие ЦБ не имеют купона, но они продаются по стоимости меньшей, чем номинал.

В основном, вкладчики приобретают купонные ЦБ для приобретения стабильной прибыли.

По типу купона эти документы подразделяются:

- с переменной ставкой. Компания имеет возможность сама менять размер купона, исходя от показателей экономики;

- с постоянной ставкой. Здесь указывается зафиксированная стоимость купона и время выплат;

- с плавающей ставкой. От рефинансированной ставки или показателей инфляции зависит размер купона.

Существуют ЦБ с амортизацией – эмитент пошагово производит оплату номинала. Это используется для предотвращения больших долгов на период гашения выпуска. Эти ценные бумаги эмитируют средние организации, а также муниципалитеты.

Где производится покупка облигации

Торг ЦБ происходит на фондовых биржах. Невозможно просто договориться с эмитентом и приобрести у него ценную бумагу – так происходит покупка векселей.

Приобретение облигаций осуществляется через брокера. Вкладчику нужно завести брокерский счет, внести на него определенную сумму, а затем уже совершать покупки. Стоимость ЦБ сформировывается во время торгов и зависит от имеющейся в настоящее время рефинансированной ставки. Спад или подъём котировок ценных бумаг обычно провоцируется санкциями или новостями.

Аспекты приобретения векселя

Когда предприятие решает приобрести вексель за свои денежные средства, то таким образом предприятие совершает вложение финансовых средств. Когда проводится операция приобретения векселя, то для того, чтобы вексель перешел в собственность фирмы составляется специальный акт приема-передачи или договор по купле-продаже.

Так, подтверждением приобретения векселя является акт приема-передачи или договор купли-продажи, сам вексель в бумажной форме.

Бухгалтерский учет таких финансовых вложений осуществляется согласно учетной политики предприятия. Для этого выбирается единица бухгалтерского учета. Обычно векселя принято учитывать по единично.

Для того чтобы составить аналитический учет, используются такие критерии:

- название и наименование эмитента, наименование ценной бумаги;

- номер, серия и другие реквизиты векселя;

- номинальная цена и цена покупки;

- дата покупки и дата продажи, в случае покупки от третьих лиц;

- место хранения векселя.

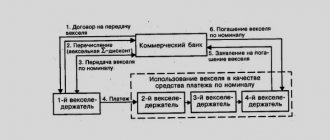

Что собой представляет вексель

Вексель, если говорить простым языком – это определенный долговой документы, отличающийся своей ценностью. Именно вексель дает владельцу права на то, чтобы требовать от должника определенную, отмеченную в векселе, суммы, причем требовать вернуть сумму в определенные сроки, точно также указанные в документе.

Если сравнивать векселя с иными документами или со стандартными договорами, то здесь можно отметить, что вексель вообще никак не связывается с займами или же со сделками. То есть вексель всего лишь подтвердит наличие у задолженности у одной стороны, а также наличие права взять деньги у другой стороны.

Получение задолженности по векселю может производиться в обыкновенном банковском учреждении, но важно выбрать тот банк, в котором есть счет лица, передавшего вексель как долговую бумагу.

После того, как завершится срок действия векселя, а эту дату можно найти на самой бумаге, сторона-получатель может явиться в банк с требованием выплатить отмеченную сумму. Стоит учесть, что выплаты по векселям в банке могут происходить без непосредственного участия той сторона, которая выдала вексель. В том случае, если вексель как документ заполнен правильно и с указанием всех необходимых данных, банковская организация сможет выдать необходимую сумму денежных средств.

УСН

https://www.youtube.com/watch?v=https:tv.youtube.com

Выдача собственного векселя не влияет на расчет единого налога независимо от того, какой объект налогообложения применяет организация. Для целей налогообложения эта операция является обеспечением оплаты приобретенных товаров (работ, услуг) с отсрочкой платежа. То есть при выдаче собственного векселя не происходит ни оплаты приобретенных товаров (работ, услуг), ни погашения иных обязательств. Это следует из статей 815 и 823 Гражданского кодекса РФ и статьи 346.17 Налогового кодекса РФ.

При этом для расчета единого налога учитывайте особенности учета некоторых видов расходов при упрощенке. Например, приобретенные товары, за которые получен вексель, должны быть не только оплачены, но и реализованы (подп. 23 п. 1 и п. 2 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ).