Регулярные премии

Регулярные премии — выплаты стимулирующего характера при достижении предварительно установленных результатов. Они носят постоянный характер и включаются в систему оплаты труда. При выполнении условий премирования сотрудник получает заранее оговоренное вознаграждение. Если условия не выполнены — премия не выплачивается.

Регулярные премии, в свою очередь, делятся на:

- Ежемесячные.

Выплачиваются каждый месяц одновременно с зарплатой и включаются в средний заработок сотрудника.

- Квартальные.

Выплачиваются по результатам работы сотрудника за квартал. Обычно такие премии выдаются за 1, 2 и 3 кварталы.

- Ежегодные.

Расчетный период для начисления данной премии — с 1 января по 31 декабря. Выплачивается она раз в год при условии выполнения производственного задания.

Данные о регулярных премиях не вносятся в трудовую книжку и личную карточку сотрудника.

Разовые премии

Эти выплаты носят разовый характер и не включаются в систему оплаты труда. В большинстве случаев выплата разовой премии производится не при достижении определенных показателей, а по результатам общей оценки труда сотрудника.

Премии, не входящие в систему оплаты труда, не учитываются при расчете среднего заработка сотрудника. Также они не могут выступать предметом трудового спора, так как их выплата относится на усмотрение работодателя. Но этот вид поощрения подлежит внесению в трудовую книжку и личную карточку работника (п. 4 ст. 66 ТК РФ, п. 24 Правил ведения и хранения трудовых книжек, утв. Постановлением Правительства РФ от 16.04.2003 № 225).

Разовая премия выдается сотруднику на основании приказа о поощрении, подписанного директором организации. Ознакомиться с порядком составления и образцом этого документа можно в статье «Разовая премия: образец приказа» .

Приказ о поощрении составляется на основании представления (ходатайства или служебной записки) о поощрении сотрудника. В этом документе непосредственный начальник работника дает оценку его труда и доказывает необходимость назначения ему премии. Руководитель организации на основании этого документа издает приказ о поощрении.

Подробнее о том, как составить служебную записку на премирование сотрудника можно узнать в этой статье.

Разовые премии можно разделить на два вида:

- Производственные.

Мнение эксперта

Гусев Павел Петрович

Адвокат с 8-летним стажем. Специализация — семейное право. Имеет опыт в защите в суде.

Основанием выплаты такой премии может стать достижение определенных результатов работы, добросовестное и качественное исполнение своих обязанностей, выполнение важного или срочного задания.

- Непроизводственные.

Их выплата привязана не к результатам работы, а к конкретным событиям: государственным праздникам, юбилейным датам, выходу сотрудника на пенсию или рождению у него ребенка.

Условия для выплаты премий

Показатели, при которых сотруднику выплачивается премия, бывают:

- Качественными.

Они определяются не количеством совершенных действий, а их результатом (качеством). К таким показателям можно отнести: высокий уровень обслуживания клиентов, отсутствие замечаний и ошибок в работе, внедрение новых рационализаторских идей в производство.

Качественные показатели премирования подойдут для оценки работы сотрудников, не занятых в производственном процессе.

- Количественными.

Такие показатели имеют четкое числовое выражение. К ним можно отнести: заключение определенного количества сделок, выполнение плана по производству товара, реализацию большого количества товаров. Количественная оценка труда подойдет больше для работников, задействованных в производственном процессе.

Условия премирования прописываются в Положении о премировании, трудовом договоре или ином локальном нормативном акте (ЛНА). О том, как составить Положение о премировании работников, можно узнать из этой статьи.

Если премия не включается в систему оплаты труда (разовая премия), условия ее выплаты можно не прописывать отдельно. Подробнее об основаниях поощрения сотрудников можно узнать из здесь.

А если у фирмы убытки?

Если дела предприятия в текущем году идут не лучшим образом, стоит ли расходовать средства на выплату премии по его итогам? Решать работодателю.

По закону, выплата премии должна зависеть от тех показателей, которые были заложены в Положение о премировании при формулировании условий. Если показатели исключительно производственные, то убытки лишат возможности премировать сотрудников. Но если в условия включены и другие факторы, а фонды позволяют найти средства на выплату поощрений, то даже в случае убытков работники могут получить свою 13 зарплату, что должно стимулировать их в будущем году работать эффективнее.

Подводим итоги

- Премии делятся на два вида: регулярные, выплачиваемые на постоянной основе и разовые, перечисляемые единовременно.

- Данные в трудовую книжку и личную карточку сотрудника вносятся только о разовых премиях.

- Условия постоянного премирования нужно прописать в ЛНА, для разовых премий это можно не делать.

Виды премий работникам определяются работодателем, либо положениями локальных актов, коллективных договоров, соглашений. В статье мы разберем вопросы премирования работников, осветим основные виды премий, поговорим о порядке закрепления выплат стимулирующего характера.

Какие бывают премии работникам — основные классификации видов премий и их различия

Действующим законодательством виды премирования не установлены. В ст. 191 ТК РФ указано, что премии – это поощрительные выплаты за добросовестное исполнение обязанностей. На практике в организациях выплачиваются различные разновидности премиальных, которые могут быть классифицированы:

По количеству премируемых сотрудников:

- Индивидуальные премии. Выплачиваются конкретному работнику.

- Коллективные премии. Выплачиваются группе сотрудников. Они могут работать в одном отделе, либо подразделении. Как правило премирование производится при достижении совместных результатов в трудовой деятельности, например, выполнение определенных показателей.

По порядку определения суммы выплат:

- В фиксированной денежной сумме.

- В процентах от оклада.

- В долях от оклада.

- В процентах или долях от всей заработной платы (например, от оклада + надбавки за выслугу лет, и т.д.).

По периодичности начисления.

- Единовременные.

- Систематические. Могут выплачиваться раз в месяц, раз в квартал, полугодие или год.

По основанию для начисления.

- За хорошую работу.

- За выполнение плана.

- За любые другие достижения сотрудников.

По способу закрепления в организации:

- Закрепленные в трудовых договорах.

- Коллективных договорах.

- Локальных актах.

- Соглашениях.

- Не закрепленные во внутренних документах, выплачиваемые по инициативе руководителя (эти премии не предусмотрены системой оплаты труда).

Далее поговорим об основных видах премий сотрудникам, которые наиболее часто встречаются в организациях.

Годовая премия

Данный вид премий исчисляется в конце года, как правило, в феврале года, следующего за отчетным. Годовая премия не является обязательной выплатой для работодателя. Ее выплаты не предусмотрены законом в обязательном порядке. Потому нет и конкретных рекомендаций по начислениям и выплатам. Работодатели самостоятельно разрабатывают данные моменты и методики.

Важно! Начислению годовых премий в обязательном порядке предшествует включение основных вопросов ее расчета и уплаты в локальные документы. Если ни в одном документе нет ссылки на выплаты годовых поощрений, то их начисление чревато претензиями от налоговой инспекции. Дело в том, что такие расходы нельзя учесть в налогооблагаемой базе по налогу на прибыль.

В локальных актах не просто следует упомянуть про премию, но и прописать размер, порядок, условия и сроки начисления.

Основные документы, в которых излагаются условия премирования:

- трудовой договор;

- коллективный договор;

- положение об оплате труда;

- приказ о начислении премиальных особым сотрудникам.

Ответственные лица

Главным человеком, ответственным за премирование сотрудников, является руководитель предприятия. Он вправе самостоятельно определять не только размер премиальных, но и критерии, соответственно которым начисляется вознаграждение (ст. 144 ТК РФ).

Но, несмотря на это, бывают случаи, когда в разработке положения о премировании участвует не только руководитель, но и представитель трудового коллектива.

В процессе работы, ответственным человеком за подачу докладных на премирование, выступает руководитель структурного отделения. Именно он занимается анализом работы, в виде наблюдения за своими подчиненными, и в праве подавать заявление на денежное вознаграждение в связи с хорошо выполненной работе.

Всю остальную работу по начислению и оформлению выполняет отдел кадров и бухгалтерия предприятия.

Правила и порядок расчётов

После подачи докладной руководителя структурного подразделения, глава рассматривает эту просьбу. Решение о премировании сотрудника принимает руководитель после проведенного анализа выполненной работы.

Затем приказ руководителя обрабатывается в бухгалтерии, где и проводится сам расчет премиальных (узнать больше и том, зачем нужен приказ о поощрении сотрудника, а также посмотреть образец документа, можно здесь).

Поощрение работника предприятия денежной выплатой и образец приказа о премировании сотрудника.

Если сумма премии определяется в процентах, то бухгалтер умножает оклад на соответствующий процент, указанный в приказе о премировании. А затем, согласно п. 6 ст. 164 Налогового кодекса, уже вычитает из полученной суммы подоходный налог, который составляет 13%.

В случае, когда премия представляет собой фиксированную сумму, то из нее сразу же вычисляют 13%, то есть подоходный налог (об особенностях налогообложения средств, выделенных для премирования сотрудников, мы рассказывали здесь). Оставшаяся сумма и будет выплачена сотруднику.

- Пример:Сотрудник работал полный месяц, а его месячный оклад составляет 10 000 рублей. Работника премируют в размере 30% от его оклада.

Премия составляет 30% от оклада.

Из полученной суммы нужно будет вычесть начисления в фонды. Эти расчеты проводятся так же, как и при расчете обычной заработной платы.

В случае, когда премия представляет собой фиксированную сумму, ее суммируют с начисленной заработной платой за фактически отработанное время, а из полученной суммы вычисляют 13%. Пример:Месячный оклад работника, трудившегося целый месяц, составляет 20 000 рублей. Его премируют в размере 5000 рублей.

- 25 000×13%= 3250 – подоходный налог;

Из полученной суммы необходимо будет сделать начисление в фонды, которое проводится как и на обычную заработную плату.

Подробно о том, как оформить и отразить в учете выплату разовых премий, читайте тут.

Как рассчитать премию за год

Годовая премия может являться обязательной формой поощрения работников на предприятии или не обязательной – то есть начисляться по желанию нанимателя и по возможности бюджета фирмы за особые заслуги в работе.

Трудовое законодательство определяет круг сотрудников, которым не положено назначать квартальную премию и премиальные по итогам года. К таким работникам относятся:

- подчиненные, допустившие нарушение трудовой дисциплины и получившие дисциплинарное взыскание;

- сотрудники, которые были временно отстранены от исполнения своих должностных обязанностей;

- работники, пребывающие в отпуске по уходу за детьми в возрасте до 3 лет.

Чтобы определить размер премии по итогам года, нужно суммировать все доходы сотрудника (не принимая при этом во внимание разного рода повышающие коэффициенты, если таковые применяются), а затем умножить результат на заранее оговоренный процент премии. Формула расчета выглядит следующим образом:

РГП = (ЕЗП х 12 мес. х ПП) – (ЕЗП х 12 мес. х ПП)х 13%,

где РГП – размер годовой премии;

ЕЗП – ежемесячная заработная плата (без учета повышающих коэффициентов);

ПП – процент премирования;

13% – удержание НДФЛ.

Как начисляется премия: общая пошаговая инструкция

Премии могут быть разными не только по размеру, но и характеру. Самыми распространенными из них считаются:

- поощрительные премии;

- стимулирующие премии.

Поощрительные выплаты

Поощрительные премии выплачиваются сотрудникам чаще всего за хорошую работу в течение года, выслугу лет или же приурочены к праздничным и торжественным датам (о том, как выглядит образец приказа на премию к профессиональному празднику, можно узнать здесь, а в этой статье мы рассказывали, каков порядок начисления поощрения к юбилею). Поощрительные премии имеют немного упрощенный вариант начисления.

Рассмотрим пошаговую инструкцию, на примере премирования к торжественной дате:

- Руководитель фирмы выдает приказ о премировании своих сотрудников.

- Отдел кадров или бухгалтерия обрабатывает приказ руководителя.

- Премируемые работники ознакомляются с приказом руководителя и ставят свои подписи.

приказа на выдачу поощрительной премии

- Документ передается в бухгалтерию для начисления и расчета премиальных сотруднику.

- Выплата премиальных.

- Запись в трудовой книжке.

- Руководителем структурного подразделения пишется докладная записка, в которой указывается факт перевыполнения плана определенным сотрудником.

- Глава рассматривает записку и выдает приказ.

- Приказ подписывается руководителем, премируемым сотрудником и ставиться печать.

Поощрительные премии чаще всего имеют фиксированную сумму денежного вознаграждения, и выплачиваются сотрудникам независимо от занимаемой должности.

Стимулирующие вознаграждения

Стимулирующие премии чаще всего начисляются за отлично выполненную работу, выработку сверх нормы или сдал работу в определенные сроки. Рассмотрим пошаговую инструкцию по начислению стимулирующей премии, на примере премирования за перевыполнение плана:

приказа о выдаче стимулирующей премии

Пример того, как рассчитать премию за год

Программисту Кнопкину Р.А. выплачивается оклад в сумме 56 тыс. рублей в месяц. Данная зарплата начислялась ему все 12 месяцев за прошедший год. Работодатель поручил бухгалтеру рассчитать годовую премию. Коллективный договор фирмы содержит информацию о проценте премии по итогам года – он составляет 12%.

За прошедший год программист заработал: 56 000 руб. х 12 мес. = 672 000 руб.

Премия по итогам года составит: 672 000 руб. х 12% = 80 640 рублей.

Бухгалтер обязан удержать с премиальных выплат НДФЛ в размере: 80 640 руб. х 13% = 10 483 руб. 20 коп.

Работодатель из собственных средств перечислит страховые взносы в размере: 80 640 руб. х 22% = 17 740 руб. 80 коп.

Итого, Кнопкин Р.А. получил на руки: 80 640 руб. – 10 483,2 руб. = 70 156 рублей 80 копеек.

Документальное оформление процедуры

Мнение эксперта

Гусев Павел Петрович

Адвокат с 8-летним стажем. Специализация — семейное право. Имеет опыт в защите в суде.

Документальное оформление премирования начинается с докладной записки или шаблонным документов, которые называются представление на премирование. Главными сведениями, которые отражаются в этой записке, являются:

- личные данные главы организации;

- название документа;

- личные данные работника, предъявляемого на премирование;

- прописывается информация о выполненной работе сотрудника и его заслугах;

- излагается просьба о премировании;

- указывается размер поощрения, только в случае, если эту информацию не определяет сам начальник;

- личные данные главы структурного подразделения, который подает докладную;

- подпись;

- дата.

На сегодняшний день система оплаты труда все чаще включает в себя премирование сотрудников, тем самым стимулируя их работу для повышения прибыльности предприятия. Но для этого важным фактором остается правильное ее оформить. Ведь только тогда руководитель имеет шанс добиться экономического роста своего предприятия.

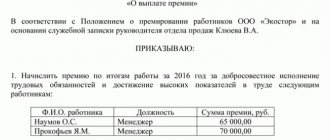

Пример документа на фото ниже:

Премия сотруднику:

Надбавка к заработной плате – это отличный способ подбодрить работника, воспитать в нем чувство ответственности и стремления развиваться. Но не стоит забывать о моральной стороне труда. Ведь лишь баланс морального и материального поощрений способен дать положительный результат.

Из статьи Вы узнаете:

1. Как документально оформить начисление премий сотрудникам, чтобы избежать проблем при проверках налоговой и трудовой инспекции.

2. Какие премии можно учитывать в налоговых расходах при ОСНО и УСН.

3. Какими законодательными и нормативными актами регулируется порядок начисления премий и включения их в расходы при налогообложении.

Заработная плата сотрудников, как правило, складывается из нескольких частей: оплаты за труд (за фактически отработанное время, за фактически выполненный объем работы и т.д.), компенсационных выплат и стимулирующих выплат. К стимулирующим выплатам поощрительного характера относятся премии работникам.

Разбиение заработной платы на фиксированную часть и премиальную часть отвечает интересам как работодателя, так и работника. У работодателя появляется возможность стимулировать работников на достижение более высоких показателей и результатов, и при этом не переплачивать им если такие показатели не достигнуты.

А для работников премиальная часть заработной платы – это реальная возможность получать большее вознаграждение за свой труд. Именно поэтому практически во всех организациях и у индивидуальных предпринимателей-работодателей предусмотрено начисление премий сотрудникам, причем зачастую премии составляют наибольшую часть заработной платы.

Учитывая данный факт, начисление и выплата премий является объектом повышенного внимания при проверках налоговой инспекции и государственной трудовой инспекции. Как привести начисление премий в соответствие с трудовым и налоговым законодательством и избежать проблем при проверках – читайте далее.

Что интересует налоговую инспекцию в части премий сотрудникам: правомерно ли отнесены расходы на заработную плату (в том числе на выплату премий) к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль организаций или по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Что интересует государственную трудовую инспекцию: не нарушены ли права работников при начислении и выплате им заработной платы (в том числе премий).

Все премии работникам являются объектом обложения страховыми взносами в ПФР, ФСС, ФОМС (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ), поэтому при проверках ФСС и ПФР инспекторов интересует, как правило, общая сумма начисленных премий без детального анализа.

Документальное оформление премий

Согласно ТК РФ установление премий работникам является правом работодателя, а не его обязанностью. Это означает, что работодатель вправе утвердить систему оплаты труда, которая предусматривает премиальную составляющую (окладно-премиальную, сдельно-премиальную систему оплаты труда и т.д.) и отразить данный факт документально.

Обратите внимание, если внутренними документами работодателя закреплена система оплаты труда, включающая премии, то в этом случае начисление и выплата премий сотрудникам, согласно внутренним соглашениям, является обязанностью работодателя. Неисполнение этой обязанности может повлечь обоснованные жалобы работников и серьезные претензии со стороны трудовой инспекции.

В связи с этим важно правильно документально оформить порядок и условия премирования сотрудников.

В каких документах необходимо отразить условия и порядок премирования сотрудников:

1. Трудовой договор с работником. Условия оплаты труда, в том числе поощрительные выплаты, к которым относятся премии, являются обязательными для включения в трудовой договор (ст.

57 ТК РФ). При этом из трудового договора должно однозначно следовать, при каких условиях и в каком размере работнику будет выплачена премия.

Существует два варианта закрепления в трудовом договоре условия о премировании: полностью прописать условия и порядок премирования или сделать ссылку на локальные нормативные акты, в которых содержатся данные сведения. Целесообразно использовать второй вариант, дать в трудовом договоре ссылку на локальные нормативные акты, потому что при внесении изменений в условия поощрения сотрудников, нужно будет только внести соответствующие изменения в эти документы, а не в каждый трудовой договор.

2. Положение об оплате труда, положение о премировании. В этих локальных нормативных актах работодатель устанавливает все существенные условия премирования сотрудников:

- возможность начисления премий сотрудникам (системы оплаты труда);

- виды премий и их периодичность (за результаты по итогам работы за месяц, квартал, год и т. д., разовые премии к праздничным датам и др.)

- перечень сотрудников, которым положены определенные виды премий (все работники организации, отдельные структурные подразделения, отдельные должности);

- конкретные показатели и методика расчета премий (например, определенный процент от оклада за выполнение плана продаж; фиксированная сумма и конкретные праздничные даты и т.д);

- условия, при которых премия не начисляется. Так, если работнику установлена премия за добросовестное исполнение трудовых обязанностей в фиксированном размере, то лишить работника этой премии можно только имея достаточные основания (неисполнение или ненадлежащее исполнение обязанностей, предусмотренных должностной инструкцией; нарушение правил внутреннего трудового распорядка, техники безопасности; нарушение, повлекшее дисциплинарное взыскание и др.);

- и другие условия, установленные работодателем. Главное, чтобы все условия премирования сотрудников в совокупности не противоречили друг другу и позволяли однозначно определить кому из работников, когда и в каком размере работодатель обязан начислить и выплатить премию.

3. Коллективный договор. Если по инициативе работодателя и работников между ними заключен коллективный договор, то в нем также должны указываться сведения о порядке премирования работников.

! Обратите внимание: помимо того, что работник подписывает трудовой договор, работодатель должен под роспись ознакомить его с положением об оплате труда, положением о премировании, коллективным договором (при наличии).

Включение премий в налоговые расходы при ОСНО и УСН

Расходы на оплату труда в целях налогообложения при УСН принимаются в порядке, предусмотренном для расчета налога на прибыль организаций (пп. 6 п.

1, п. 2 ст.

346.16 НК РФ). Поэтому при включении расходов на оплату труда (в том числе на выплату премий) в расходы, уменьшающие налогооблагаемую базу по налогу на прибыль и по УСН, следует руководствоваться статьей 255 НК РФ.

«В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами и (или) коллективными договорами» (абз. 1 ст.

255 НК РФ). Согласно п.

2 ст. 255 НК РФ к принимаемым расходам на оплату труда в целях налогообложения относятся «начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели».

Мнение эксперта

Гусев Павел Петрович

Адвокат с 8-летним стажем. Специализация — семейное право. Имеет опыт в защите в суде.

Кроме того, по общему правилу, расходами в налоговом учете признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком (ст. 262 НК РФ).

Таким образом, соединив все требования Налогового кодекса РФ, приходим к следующему выводу. Расходы на премии сотрудникам уменьшают налоговую базу по налогу на прибыль и по единому налогу, уплачиваемому в связи с применением УСН, при одновременном соблюдении следующих условий:

1. Выплата премий должна быть предусмотрена в трудовом договоре с работником и (или) в коллективном договоре.

Порядок отражения условий премирования в трудовом договоре мы рассмотрели выше: либо закрепление их в самом трудовом договоре, либо ссылка на локальные нормативные акты работодателя. Коллективный договор с работниками заключают далеко не все работодатели, однако, если он все-таки имеется, то в нем также должна быть предусмотрена возможность выплаты премий и порядок премирования.

! Обратите внимание: одного приказа руководителя на выплату премий не достаточно для включения премий в расходы. Премирование работников обязательно должно быть предусмотрено в трудовом договоре с работником и (или) в коллективном договоре.

В противном случае налоговики имеют все основания снять «премиальные» расходы и доначислить налог на прибыль или налог при УСН. Такая позиция налоговых органов подтверждается многочисленными судебными решениями в их пользу.

2. Необходима прямая взаимосвязь между начисляемой премий и «производственными результатами» работника, то есть премия должна быть экономически обоснованной, связанной с получением доходов организацией или ИП.

! Обратите внимание: нередко премии сотрудникам начисляются примерно с такой формулировкой «За своевременное и добросовестное исполнение своих обязанностей». Если Вы хотите включить премии в налоговые расходы, лучше не пользоваться этой формулировкой, потому, что своевременное и добросовестное исполнение своих трудовых обязанностей является обязанностью работника, а не объектом дополнительного стимулирования.

Налоговики в этом случае, скорее всего снимут такие расходы. Поэтому если невозможно привести конкретные трудовые показатели для начисления премии, то лучше указать «За результаты работы по итогам месяца (квартала, года и т.д.)».

В этом случае есть вероятность отстоять право включения таких премий в налоговые расходы.

Еще один момент: источник выплаты премий. Если в качестве источника выплаты премии, или в качестве базы для расчета указана прибыль, а фактически получен убыток, то такие премии нельзя учитывать в расходах при налогообложении.

3. Начисление премий должно быть оформлено надлежащим образом.

Основанием для начисления премии сотрудникам является приказ о премировании. Для составления приказа о премировании можно воспользоваться унифицированными формами: Приказ (распоряжение) о поощрении работника (Унифицированная форма № Т-11) и Приказ (распоряжение) о поощрении работников (Унифицированная форма № Т-11а), которые утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Однако с 1 января 2013 года применять унифицированные формы не обязательно (п. 4 ст.

9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Поэтому приказ о премировании можно составить по произвольной форме, которая утверждена в организации.

Главное на что нужно обратить внимание, заполняя приказ на премирование:

- мотив поощрения должен соответствовать виду премии, поименованной в трудовом договоре, локальных нормативных актах, коллективном договоре (со ссылкой на эти документы);

- из приказа должно быть понятно, каким сотрудникам начисляется премия (конкретные работники с указанием ФИО);

- должна быть указана сумма премии каждому сотруднику (сумма премии должна соответствовать расчетным данным);

- необходимо указать период начисления премии.

4. Премирование руководителя организации (не являющегося ее единственным учредителем) лучше оформить не приказом самого руководителя, а решением учредителя (общего собрания учредителей).

Это связано с тем, что работодателем по отношению к руководителю организации выступают ее учредители. Соответственно, в их компетенции устанавливать условия выплаты премии и ее размер руководителю.

Отражение премий в бухгалтерском учете

В бухгалтерском учете начисление премий отражается так же, как вся заработная плата на счете 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами учета затрат (20, 26, 25, 44). Так как премии работникам облагаются НДФЛ, то выплата премий осуществляется за вычетом удержанного НДФЛ.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты:

1. Трудовой кодекс РФ

Мнение эксперта

Гусев Павел Петрович

Адвокат с 8-летним стажем. Специализация — семейное право. Имеет опыт в защите в суде.

3. Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

Как ознакомиться с официальными текстами документов Вы узнаете в разделе Полезные сайты

Каждый работник любит получать премии и материальные вознаграждения за результат своего труда. Но далеко не все сотрудники разбираются в том, какими методами руководствуется работодатель, выписывая премию тому или иному работнику.

Именно поэтому между сотрудниками часто возникают разногласия и непонимания, почему один получает больше, а другой меньше.

О том, какими бывают системы премирования, какую из них удобнее и лучше всего применять в той или иной компании, речь и пойдет в сегодняшней статье.

Премия по итогам года, или Секреты тринадцатой зарплаты

Премия по итогам года, или тринадцатая зарплата, как мы ее привыкли называть, — прекрасное средство мотивации персонала. Она учитывает вклад каждого сотрудника в общий результат работы организации и помогает снизить текучесть кадров. Сегодня мы поговорим о том, как создать в компании систему премирования по итогам работы за год. Многие руководители по достоинству оценили преимущества премирования сотрудников по итогам года и активно вводят этот вид поощрения у себя в компаниях. Положение о премировании по итогам работы за год чаще всего приходится составлять кадровикам. Давайте посмотрим, как разработать проект этого положения и как оно будет действовать.

Что нужно знать о тринадцатой зарплате

Прежде чем обсуждать с директором конкретные вопросы, нужно уяснить, что представляет собой тринадцатая зарплата. Это премиальная выплата, размер которой зависит от размера зарплаты сотрудника и от продолжительности его непрерывной работы в данной организации. Выплачивается эта премия по итогам календарного года (который длится с 1 января по 31 декабря). Как правило, вознаграждение получают сотрудники, полностью отработавшие год. Работодатель может предусмотреть основания, по которым размер тринадцатой зарплаты уменьшается либо она не выплачивается вообще. Вознаграждение по итогам работы за год выплачивается за счет средств фонда оплаты труда, фонда материального поощрения или фонда социального развития в зависимости от того, какой источник прописан в уставе организации. Составляя положение о премировании по итогам работы за год, ознакомьтесь с рекомендациями, которые были утверждены постановлением Госкомтруда СССР и Президиума ВЦСПС от 10 августа 1983 г. № 177/П-13. Правда, этот нормативный акт двадцатилетней давности порядком устарел. Поэтому ориентируйтесь прежде всего на практику, а также на потребности и возможности вашей организации.

Что обсудить с директором

1. Будет ли положение о премировании по итогам работы за год самостоятельным документом или составной частью другого локального акта? Если у вас есть положение о премировании или о заработной плате, то можно не составлять отдельный документ, а включить условия поощрения по итогам года в эти акты в качестве приложения. Также можно дополнить ими коллективный договор. Но учтите, что процедура изменения коллективного договора довольно сложна — нужно вести переговоры с представителями трудового коллектива (ст. 37, 44 ТК РФ).

2. Как будет рассчитываться вознаграждение? Руководитель может установить, например, процентную ставку от годового заработка или оклада работника в зависимости от стажа, вознаграждение в размере оклада и т. п. Ниже приведены разные способы расчетов годовой премии.

«ПРЕМИАЛЬНЫЙ ПРАКТИКУМ»

Слесарь Николай А. проработал в ЗАО «Сигма» два года. Его оклад — 6000 рублей, а годовой заработок — 72 000 рублей (6000 Ч 12 = 72 000). Тринадцатая зарплата при двухлетнем стаже работы в ЗАО «Сигма» составляет 10 процентов от годового заработка. Примем 72 000 за 100 процентов и узнаем размер вознаграждения Николая А. (72 000 : 100) Ч 10 = 7200 рублей. Итак, Николай А. получит по итогам работы за год вознаграждение в размере 7200 рублей.

Расчет премии по итогам года в зависимости от годового заработка работника

Елена М., бухгалтер ООО «Рассвет», работает в организации три года. Вознаграждение по итогам работы за год при трехлетнем стаже работы здесь составляет 1,5 месячного оклада. Оклад Елены — 9000 рублей. Теперь посчитаем тринадцатую зарплату. (9000 : 2) + 9000 = 13 500 По итогам работы за год бухгалтер получит 13 500 рублей.

3. По каким основаниям вознаграждение можно уменьшить или не выплатить? Это могут быть дисциплинарные взыскания, упущения в работе, изготовление бракованной продукции и т. п.

4. Как будет рассчитываться годовая премия: каждому работнику отдельно или по подразделениям (отделам, цехам, участкам и т. п.)? Есть такой способ, когда на премирование структурного подразделения направляется определенная сумма, которая затем делится между работниками в зависимости от годового заработка и стажа каждого из них. Ниже приведен пример, как рассчитать премии сотрудников в этом случае.

«ПРЕМИАЛЬНЫЙ ПРАКТИКУМ»

В отделе дизайна ЗАО «Офелия» работают три дизайнера — Павел Д., Сергей А. и Инна К. На годовое премирование отдела директор направил 50 000 рублей. Павел Д. работает в компании один год, его годовой заработок 216 000 рублей. Сергей А. работает два года, его годовой заработок 180 000 рублей. Инна К. работает один год, ее годовой заработок 120 000 рублей. Рассчитаем долю каждого дизайнера в зависимости от стажа и годового заработка. Для этого сначала узнаем долю каждого в зависимости от заработка, затем долю каждого в зависимости от стажа и, наконец, найдем среднее арифметическое между этими значениями. 1) Считаем общий заработок отдела за год и находим процентное соотношение заработка каждого дизайнера к общему заработку: 216 000 + 180 000 + 120 000 = 516 000 Павел Д. — 216 000 : 516 000 = 0,42 Сергей А. — 180 000 : 516 000 = 0,35 Инна К. — 120 000 : 516 000 = 0,23. 2) Теперь находим долю каждого в зависимости от его заработка: Павел Д. — 0,42 Ч 50 000 = 21 000 Сергей А. — 0,35 Ч 50 000 = 175 00 Инна К. — 0,23 Ч 50 000 = 11 500 3) Считаем общее количество отработанных лет и находим процентное отношение по стажу каждого работника: 2 + 1 + 2 = 5 Павел Д. — 2 : 5 = 0,4 Сергей А. — 1 : 5 = 0,2 Инна К. — 2 : 5 = 0,4 4) Определяем долю каждого в зависимости от стажа: Павел Д. — 0,4 Ч 50 000 = 20 000 Сергей А. — 0,2 Ч 50 000 = 10 000 Инна К. — 0,4 Ч 50 000 = 20 000 4) Наконец находим среднее арифметическое между премией в зависимости от заработка и премией в зависимости от стажа: Павел Д. — (21 000 + 20 000) : 2 = 20 500 Сергей А. — (10 000 + 17 500) : 2 = 13 750 Инна К. — (11 500 + 20 000) : 2 = 15 750 Итак, доля Павла А. в общем премиальном фонде составит 20 500 рублей, доля Сергея А. — 13 750 рублей, а доля Инны К. — 15 750 рублей.

Что включить в положение о премировании

После того как вы обсудите с директором все вопросы, нужно будет подумать над проектом положения. Прежде всего определите, какие разделы будут в него входить. Рекомендуем выстроить документ по такой схеме:

- 1. Общие положения. 2. Условия получения вознаграждения. 3. Размеры вознаграждения. 4. Условия, при которых вознаграждение уменьшается или не выплачивается. В образце, приведенном ниже, вы увидите, какие именно положения включаются в каждый из этих разделов.

В заключение напомним, что прежде, чем подавать положение на утверждение директору, нужно согласовать его с представительным органом работников, если он создан в вашей организации. С утвержденным положением ознакомьте всех работников под расписку.

Журнал «Кадровое дело» декабрь, №12, 2005

Система премирования и ее особенности

Что такое система премирования?

Система премирования на предприятии – отличный стимул для мотивации работников к повышению не только производительности труда, но и к повышению своих профессиональных знаний и навыков.

Однако, далеко не всегда материальное поощрение играет положительную роль на сотрудников.

Бывают и ситуации, когда не грамотно продуманная система планирования приводит к неправильной стимуляции сотрудников и нанесению ущерба компании в целом и специалисту в частности.

Например, при премировании сотрудников медицинского лечебного учреждения за количество пациентов, которых они приняли и назначили им лечение, можно добиться не повышения качества услуг и внимательного отношения к пациентам, а следующих проблем:

- Работники будут заинтересованы в большом потоке больных, соответственно назначенное ими лечение будет не всегда компетентным;

- Кроме того, многие врачи будут делать «ложные» записи в картах больных о посещении доктора, если захотят повысить свои показатели и получить более крупное материальное вознаграждение;

- Также специалисты будут стараться принять как можно больше больных, соответственно времени на осмотр больных, их опрос и дополнительные обследования будет тратиться меньше, что снизит полезность их работы для пациента;

- Кроме того, нередки схемы, когда один специалист «подкидывает» другому работы, рассказывая пациенту о необходимости дополнительной консультации с тем или иным специалистом. Бывали случаи, когда пациента отправляли по кругу докторов несколько раз, прежде чем назначить лечение.

Именно поэтому важно адекватно подойти к выбору системы премирования и стимулирования работников, как профессионалов.

Это позволит не только мотивировать сотрудников к развитию и совершенствованию, но и позволит принести выгоду компании.