Законодательная база

Приказ Минсельхоза № 750 от 16.05.2003 предлагает воспользоваться специализированной формой № 423-АПК. Однако поскольку она относится к первичной документации, можно разработать бланк и самостоятельно.

Можно также взять за основу межотраслевую форму № МБ-2 из приложения к Постановлению Госкомстата РФ № 71 от 30.10.1997. Она проще и более персонифицирована.

ВАЖНО!

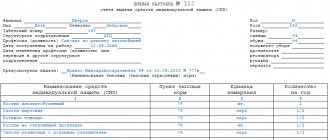

МБ-2 ведется по конкретному сотруднику. Поэтому его Ф.И.О. и должность там фигурируют изначально над таблицей.

Образец заполнения формы МБ-2

Личная карточка учета выдачи инструмента рассчитана на контроль материальных запасов с небольшой балансовой стоимостью. До 2003 года даже действовало ограничение — не дороже 2000 рублей. Теперь это правило не действует. Лимиты каждое предприятие может установить свои, в соответствии с учетной политикой.

Ведомость учета инструмента и инвентаря в эксплуатации форма n м 31п

Для правильной организации учета и решения вопроса о моменте погашения стоимости при передаче инвентаря и принадлежностей в эксплуатацию в учетной политике целесообразно определить их виды (группы), которые можно классифицировать следующим образом: — хозяйственные принадлежности (по которым организация утверждает лимит, например, до 100 руб. за единицу и списывает их в полном размере как расходы); — предметы многократного и индивидуального использования (списываются в полной стоимости как расходы); — предметы повторного использования (списываются по стоимости, уменьшенной на стоимость их нормативного возможного использования); — предметы сезонного использования (списываются на затраты по стоимости, рассчитываемой исходя из оставшегося времени их использования в отчетном году). После передачи инвентаря и хозяйственных принадлежностей со склада в эксплуатацию контроль за их наличием, движением и соблюдением сроков их использования рекомендуется осуществлять в оперативном порядке. Ведомость выписывается на одно или несколько наименований в бухгалтерии в двух экземплярах, из которых один остается у получателя ценностей с распиской об отпуске заведующим складом (кладовщиком), а второй — у заведующего складом (кладовщика) с распиской получателя о приеме ценностей.

В сроки, установленные документооборотом, ведомости сдаются в бухгалтерию в составе документов, прилагаемых к отчетам о движении материальных ценностей. Доступ к полному содержимому данного документа ограничен. В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно и в систему. Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно. — — — — — — — — — — © 2019119361, Россия, Москва, ул. размер шрифта ПРИКАЗ Минсельхоза РФ от 16-05-2003 750 ОБ УТВЕРЖДЕНИИ СПЕЦИАЛИЗИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ (2018) Актуально в 2021 году Предназначена для учета отпуска инвентаря, инструментов и хозяйственных принадлежностей со сроком полезного использования до 12 месяцев (исходя из принятой учетной политики) в пределах предварительно утвержденных норм. Служит оправдательным документом для отпущенных и полученных материальных ценностей со склада и отнесения их на затраты производства. N 750 СОГЛАСОВАНО письмом Госкомстата России от 10. 04. 2003 N КЛ-01-21/1381 Форма N 422-АПК Коды Форма по ОКУД Дата (число, месяц, год) Организация по ОКПО Структурное подразделение N п/п Фамилия, имя, отчество Табельный номер Инвентарь и хозяйственные принадлежности Единица измерения Количество, ед. Дата поступления в эксплуатацию Срок службы Подпись в получении (сдаче) наименование номенклатурный номер код по ОКЕИ наименование 1 2 3 4 5 6 7 8 9 10 11 Оборотная сторона формы N 422-АПКN п/п Фамилия, имя, отчество Табельный номер Инвентарь и хозяйственные принадлежности Единица измерения Количество, ед. Только по истечении установленного срока после начала эксплуатации они начинают терять свои технические характеристики. Например, это слесарный инструмент, инструмент для земледелия, различные приборы, производственный и хозяйственный инвентарь.

Форму карточки скачайте на нашем сайте: В карточке учета инвентаря и хозяйственных принадлежностей учитываются средства труда, срок полезного использования которых превышает 12 месяцев, а стоимость составляет не более 2 000 рублей.

Как заполнять

Типовая карточка для учета инструмента за сотрудником имеет две стороны. На лицевой (после названия организации и структурного подразделения, а также Ф.И.О. материально ответственного лица) следует размещать информацию о выдаваемом инвентаре:

- его название;

- инвентарный номер;

- срок полезного использования;

- сведения о поступлении (когда, в каком количестве и с какой стоимостью);

- аналогичные сведения о выдаче;

- соответствующие проводки (по дебету и по кредиту);

- данные об остатках (по количеству и по стоимости);

- подпись МОЛ.

При необходимости можно добавить столбец с данными сотрудника, который получает инвентарь. Так получится отследить не только срок использования и степень износа, но и ответственного за возможную порчу или кражу.

ВАЖНО!

Форму № 423-АПК чаще заводят для определенной группы средств труда.

Обратную сторону 423-АПК следует заполнять только тогда, когда приходит время списывать средство производства. Исходные данные нужно брать из заключения специально собранной комиссии.

Форма 423-АПК

Карточка учета инвентаря и хозяйственной принадлежности

Поэтому в карточке можно учитывать те малоценные основные средства, стоимость которых не превышает установленный учетной политикой стоимостной лимит для подобных активов.

В учете организация может использовать унифицированную форму документа либо самостоятельно разработанную, которая должна содержать обязательные реквизиты. Какие реквизиты должен содержать первичный документ, изучите в статье «Первичные документы бухгалтерского учета — перечень».

Пояснения по заполнению карточки Для внесения данных в карточку инвентарь и принадлежности следует сгруппировать по однотипному применению или одинаковой стоимости. В карточке указывается наименование группы имущества и ее назначение.

Карточка оформляется в одном экземпляре на каждое материально ответственное лицо. Данные по поступлению и выбытию инвентаря вносятся в карточку на основании первичных документов.

Карточка учета инвентаря и хозяйственных принадлежностей

Только по истечении установленного срока после начала эксплуатации они начинают терять свои технические характеристики. Например, это слесарный инструмент, инструмент для земледелия, различные приборы, производственный и хозяйственный инвентарь.

Форму карточки скачайте на нашем сайте: Скачать форму В карточке учета инвентаря и хозяйственных принадлежностей учитываются средства труда, срок полезного использования которых превышает 12 месяцев, а стоимость составляет не более 2 000 рублей.

Важно То есть карточка предназначена для учета малоценных основных средств. Она позволяет получать оперативные данные об укомплектованности инвентарем и хозпринадлежностями определенного производственного участка и вести надлежащий контроль за движением такого имущества.

ВАЖНО! В настоящее время ограничение стоимости инвентаря для учета в карточке (2 000 рублей), установленное еще в 2003 году, неактуально.

Порядок учета инвентаря и хозяйственных принадлежностей: проводки

Внимание Контрольные соотношения в налоговой отчетности (2) Заполнение форм налоговой отчетности (12) Необоснованная налоговая выгода (1) Страховые взносы в ИФНС (24) Оплата налогов и взносов (2) Бухгалтерский учет (168) Основные средства (27) Нематериальные активы (8) Материалы (17) Товары (3) Работы, Услуги (0) Банк, расчетный счет (6) Касса. ККТ. Бланки строгой отчетности (4) Финансовые вложения. Займы (6) Расчеты и обязательства (6) Расчеты с персоналом (19) Расчеты по налогам и взносам (8) Затраты (14) Реализация (5) Прочие доходы / расходы (2) Прибыль (0) Капитал и резервы (5) Дивиденды (7) Уставной капитал (5) Резервы (2) Бухгалтерская отчетность (5) Счета бухгалтерского учета (7) Принципы бухгалтерского учета (2) Бухгалтерские проводки (81) Первичка (10) ПБУ (положения по бухгалтерскому учёту (1) Инвентаризация (1) Прочие вопросы учета (399) Суммовые курсовые разницы (0) По следам ПБУ .

Бланкер.ру

Лицевая сторона формы предназначена для указания:

- наименования актива,

- инвентарного номера,

- срока эксплуатации,

- реквизитов документа на поступление,

- стоимости,

- данных о выдаче,

- корреспонденции счетов,

- остатка матценности,

- подписи ответственного лица.

На оборотную сторону карточки вносится информация о выбытии актива. Выбытие производится на основании решения специальной комиссии и оформляется актом. Как оформляется акт списания, посмотрите в статье «Акт на списание основных средств — образец заполнения».

Итоги Организация достоверного и своевременного учета поступления, хранения, эксплуатации, выбытия инвентаря и хозпринадлежностей способствует контролю за этими активами, своевременному их пополнению и обновлению.

Форма № 423-АПК помогает осуществить эти важные задачи.

Форма 423-апк: карточки учета инвентаря хозпринадлежностей

Займы физлицам (4) Подотчет (4) Регистрация юрлиц (6) Ликвидация юрлиц (6) Налоговый контроль (12) Товарные знаки (1) Письма ФНС России (99) Письма Минфина (55) Прочие нормативные документы (62) Примеры договоров (22) Методические рекомендации (9) Методические указания (10) Арбитражная практика (12) Иностранные компании (2) Льготы (4) Календари и даты (1) Приказы ФНС (6) Контролируемые сделки (2) Уклонения от уплаты налогов (14) Сервисы (4) Самозанятые граждане (3) ИП (5) 4- ФСС (1) КБК (2) Вебинары (1) Кадры (66) Оформление трудовых отношений (4) Оплата труда и прочие выплаты (8) Воинский учет (1) Профстандарты (1) Расторжение трудовых договоров (4) Срочные трудовые договора (1) Больничные листы (12) Отпуск ежегодный (2) Материальная помощь (1) Единовременное пособие (2) Охрана труда (1) Среднесписочная численность (1) Имущественный вычет (5) Трудовая книжка (2) ФМС.

Карточка учета инвентаря и хозяйственных принадлежностей. форма n 423-апк

Отчетность по налогу на прибыль организаций (7) НДС (34) Объект налогообложения по НДС (2) Налоговая база по НДС (0) Счет-фактура (3) Налоговые вычеты по НДС (1) Восстановление к уплате в бюджет сумм НДС, ранее принятых к вычету (0) Возмещение НДС (0) Льготы по НДС (0) Налоговые агенты по НДС (6) Налоговый период и срок уплаты НДС (0) Нулевая ставка НДС (3) Заполнение декларации по НДС (3) Уточнения и пояснения по НДС (1) Книга покупок (1) Книга продаж (1) Упрощенная система налогообложения (18) Единый налог на вмененный доход (6) Единый сельскохозяйственный налог (0) Налог на имущество организаций (4) Земельный налог (2) Транспортный налог (1) Налог на доходы физических лиц (41) Страховые взносы в ФСС (29) Страховые взносы в ПФ РФ и ОМС (39) Патентная система налогообложения (10) Торговый сбор (2) Налога на добычу полезных ископаемых (2) Налоговые санкции (3) Пени. С этой целью их рекомендуется объединять по следующим однородным видам (группам):

- инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.);

- специальные инструменты и приспособления (инструменты, пресс-формы и т.п.);

- производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.);

- хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.), телефонные аппараты, противопожарный инвентарь и т.д.;

- прочий инвентарь (столовая посуда и приборы, инвентарь для культмассовых мероприятий, спортивный инвентарь и др.).

На лицевой стороне карточки указывают наименование, инвентарные номера объектов, их местонахождение, срок полезного использования, первоначальную стоимость в момент передачи в эксплуатацию.

Что относится к малоценным ОС

Для ответа на этот вопрос необходимо сверяться с балансом и амортизационными группами. Чаще всего средства, учитываемые таким способом, имеют срок полезного использования до года.

К примеру, посмотрим, нужна ли карточка выдачи электроинструмента. Обычно он служит дольше года, и его можно отнести хотя бы к первой амортизационной группе. Тогда документ этот не нужен.

Но если стоимость электроинструмента ниже предела, установленного учетной политикой, то можно посчитать его за МПЗ. Тогда потребуется карточка учета инвентаря, выданного сотруднику.

423-АПК, карточка учета выдачи инструмента, бланк

МБ-2, бланк карточки учета инструмента

Справочник Бухгалтера

Выдано: слесарь Иванов Михаил Павлович

——————————————————————————————————————————— ¦ ¦ ¦ Выдано ¦ Возвращено ¦ Примечание ¦ ¦ N ¦Наименование+———————————————————+————————————-+————-+ ¦п/п¦ ¦ Дата ¦Инвентарный¦Износ,¦ На ¦Количество¦ Расписка ¦ Дата ¦Износ,¦Количество¦Расписка¦ ¦ ¦ ¦ ¦ ¦ номер ¦ % ¦срок¦ ¦в получении¦ ¦ % ¦ ¦ в сдаче¦ ¦ +—+————+———-+————+——+—-+———-+————+———-+——+———-+———+————-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ +—+————+———-+————+——+—-+———-+————+———-+——+———-+———+————-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ Срок ¦ ¦ ¦Щипцы для ¦05.03.2010¦ 85 ¦ 50 ¦ 30 ¦ 1 ¦ Иванов ¦ — ¦ ¦ — ¦ Иванов ¦использования¦ ¦ 1 ¦установки ¦ ¦ ¦ ¦дней¦ ¦ ¦ ¦ ¦ ¦ ¦ продлен ¦ ¦ ¦поршневых ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ на 10 дней ¦ ¦ ¦колец +———-+————+——+—-+———-+————+———-+——+———-+———+————-+ ¦ ¦ ¦ Итого…

Личная карточка учета выдачи инструмента

¦ 1 ¦ Итого… ¦ — ¦ Х ¦ +—+————+———————————-+———-+——————————+———-+———————-+ ¦ ¦ ¦05.03.2010¦ 125 ¦ 0 ¦ 30 ¦ 1 ¦ Иванов ¦23.03.2010¦ 50 ¦ 1 ¦ Иванов ¦ — ¦ ¦ ¦ ¦ ¦ ¦ ¦дней¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———-+————+——+—-+———-+————+———-+——+———-+———+————-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ Срок ¦ ¦ ¦ ¦05.03.

2010¦ 126 ¦ 0 ¦ 30 ¦ 1 ¦ Иванов ¦ — ¦ — ¦ — ¦ ¦использования¦ ¦ ¦Защитная ¦ ¦ ¦ ¦дней¦ ¦ ¦ ¦ ¦ ¦ ¦ продлен ¦ ¦ ¦накидка ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ на 3 дня ¦ ¦ 2 ¦на крыло +———-+————+——+—-+———-+————+———-+——+———-+———+————-+ ¦ ¦(магнит) ¦05.03.2010¦ 127 ¦ 0 ¦ 30 ¦ 1 ¦ Иванов ¦29.03.

2010¦ 50 ¦ 1 ¦ Иванов ¦ — ¦ ¦ ¦ ¦ ¦ ¦ ¦дней¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———-+————+——+—-+———-+————+———-+——+———-+———+————-+ ¦ ¦ ¦05.03.2010¦ 133 ¦ 0 ¦ 30 ¦ 1 ¦ Иванов ¦29.03.

2010¦ 100 ¦ 1 ¦ Иванов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦дней¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———-+————+——+—-+———-+————+———-+——+———-+———+————-+ ¦ ¦ ¦ Итого… ¦ 4 ¦ Итого… ¦ 3 ¦ Х ¦ +—+————+———————————-+———-+——————————+———-+———————-+ ¦Всего за март…¦ ¦ 5 ¦ ¦ 3 ¦ Х ¦ ——————+———————————-+———-+——————————+———-+————————

Источник — “Все для бухгалтера”, 2010, № 4

Карта учета диспансеризации. форма no. 131/у-86

Приложение N 12 к Приказу Министерства здравоохранения СССР от 30 мая 1986 г.

N 770¦ 1¦ 2¦ 3¦ 4¦ 5¦ 6¦ 7¦ 8¦ 9¦10¦11¦12¦ L—+—+—+—+—+—+—+—+—+—+—+—Код формы по ОКУД ¦ 5¦ 1¦ 0¦ 2¦ 8¦ 8¦ 6¦ 2¦ Код учреждения по ОКПО ¦ ¦ ¦ ¦ ¦ ¦ ¦ L—+—+—+—+—+—+—+— L—+—+—+—+—+— Министерство здравоохранения СССР Медицинская документация, форма N 131/у-86 Утверждена Минздравом СССР 30.05.

86 N 770 КАРТА УЧЕТА ДИСПАНСЕРИЗАЦИИ N ¦ ¦ ¦ ¦ ¦ ¦ L—+—+—+—+— (медицинская карта амбулаторного больного N ¦ ¦ ¦ ¦ ¦ ¦) L—+—+—+—+—1. Фамилия, имя, отчество ________ 2. Пол ___ 3. Дата рождения (число, м-ц, год) ______ тел. служ. _____ 4. Адрес: район _________ город (село) __________ ул.

________________ дом N __ корп. __ кв. __ 5. Место работы (учебы) __ цех __ 6. Профессия, должность ____ 7. Прикреплен в данном учреждении: 7.1. Для ежегодной диспансеризации (номер / название

врачебного участка) ________ 7.2. Для периодического мед.

Форма 423-АПК. Карточка учета инвентаря и хозяйственных принадлежностей

осмотра по профвредности, др. основание _____ раз в году ____ 8. Прикреплен в другом учреждении (название, ведомство) _______________________________________________________________________________________Год проведения мед. осмотра |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| по плану (вписать)Месяц проведения мед.

осмотра _________ _________ _________ _________ _________ ________ Осмотр проведен (число, месяц)Терапевтом |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|Педиатром |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|_____________________________ |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|_____________________________ |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|_____________________________ |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|_____________________________ |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|_____________________________ |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|_____________________________ |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| Исследование проведено (число, месяц)Флюорография |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|Туберкулиновые пробы |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|Маммография |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|Цитологическое исследование мазков |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|Обследование в смотровом каб. |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|Микрореакция с кардиолипиновым |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| антигеномРеакция Вассермана |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|Исследование мазков на гонококки |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|Острота зрения |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|Острота слуха |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|ЭКГ |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|_____________________________ |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|_____________________________ |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|_____________________________ |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|_____________________________ |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_| |_|_|_|_|Впервые выявленные при диспансеризации заболевания и факторы риска | Группа | Подпись | здоровья | врача19__ г. ___________________________________________________________________________________________ 19__ г. ___________________________________________________________________________________________ 19__ г. ___________________________________________________________________________________________ 19__ г. ___________________________________________________________________________________________ 19__ г. ___________________________________________________________________________________________ 19__ г. ___________________________________________________________________________________________

Записи в карте могут быть использованы только непосредственно в лечебно-профилактическом учреждении при планировании и организации диспансеризации и составлении отчетов установленной формы.

Вернутся в раздел Типовые бланки, договоры

Карточка учета инструмента

Карточка учета инвентаря и хозяйственных принадлежностей по форме 423-АПК предназначена для обособленного учета приобретенного имущества в составе основных средств со сроком полезного использования более 12 месяцев и стоимостью не выше 2000 рублей за единицу. Такие объекты выступают в организации как своеобразные средства труда, сохраняющие в процессе использования свою натуральную форму и участвующие в нескольких операционных циклах, постепенно теряя свои технические качества.

Порядок отнесения малоценных средств труда к основным средствам, их состав и списание регулируются внутренними нормативными документами в зависимости от принятой учетной политики организации.

Карточка открывается на однотипные объекты имущества, имеющие одно и то же производственное или хозяйственное назначение и одинаковую стоимость. С этой целью их рекомендуется объединять по следующим однородным видам (группам):

- инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.);

- специальные инструменты и приспособления (инструменты, пресс-формы и т.п.);

- производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.);

- хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.), телефонные аппараты, противопожарный инвентарь и т.д.;

- прочий инвентарь (столовая посуда и приборы, инвентарь для культмассовых мероприятий, спортивный инвентарь и др.).

На лицевой стороне карточки указывают наименование, инвентарные номера объектов, их местонахождение, срок полезного использования, первоначальную стоимость в момент передачи в эксплуатацию.

В целях обеспечения сохранности инвентаря и хозяйственных принадлежностей организуется оперативный учет их наличия и движения по местам использования и материально ответственным лицам на забалансовом счете 013 “Инвентарь и хозяйственные принадлежности на ответственном использовании”.

Карточку заполняют в одном экземпляре на основе первичных документов на поступление (приобретение) и перемещение (выбытие).

На оборотной стороне карточки указываются операции по списанию объектов и отражению ценностей, полученных от ликвидации по счетам бухгалтерского учета.

Арматурная карточка на выданные белье, постельные принадлежности, одежду и обувь

Приложение 6 к Методическим указаниям об организации учета и инвентаризации имущественно-материальных ценностей у материально ответственных лиц в учреждениях системы Минпроса СССР

_________________________(наименование учреждения)

АРМАТУРНАЯ КАРТОЧКА

Вписана в книгу-реестр:

бухгалтер __________________ (подпись)

“__” ___________ 19__ г. Размеры ——-T——T———¬ ¦Одежды¦Обуви¦Головного¦ ¦ ¦ ¦ убора ¦ +——+——+———+ ¦ ¦ ¦ ¦ L——+——+———-

На вещи, выданные ________________________________________________ (фамилия, имя, отчество обеспечиваемого)

—-T——-T——T——T—————T———————T——¬¦ N ¦Наиме- ¦Норма ¦Срок ¦ Выдано ¦ Сдано ¦При- ¦¦п/п¦нование¦выдачи¦носки+—-T—-T—-+——T—-T—-T——+меча-¦¦ ¦вещей ¦ ¦ ¦ко- ¦дата¦рас-¦коли-¦дата¦рас-¦рас- ¦ние ¦¦ ¦ ¦ ¦ ¦ли- ¦вы- ¦пис-¦чест-¦сда-¦пис-¦писка¦ ¦¦ ¦ ¦ ¦ ¦чес-¦дачи¦ка в¦во ¦чи ¦ка в¦кас- ¦ ¦¦ ¦ ¦ ¦ ¦тво ¦ ¦по- ¦про- ¦ ¦сда-¦те- ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦лу- ¦писью¦ ¦че ¦лянши¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦че- ¦ ¦ ¦ве- ¦в ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦нии ¦ ¦ ¦щей ¦прие-¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ве- ¦ ¦ ¦ ¦ме ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦щей ¦ ¦ ¦ ¦сдан-¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ных ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦вещей¦ ¦+—+——-+——+——+—-+—-+—-+——+—-+—-+——+——+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦+—+——-+——+——+—-+—-+—-+——+—-+—-+——+——+¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+—+——-+——+——+—-+—-+—-+——+—-+—-+——+——+¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+—+——-+——+——+—-+—-+—-+——+—-+—-+——+——+¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦L—+——-+——+——+—-+—-+—-+——+—-+—-+——+——

Сделать тиснение на обложке? Обычно бланк включает в себя: порядковый номер записи; наименование средства пожаротушения; область применения; серийный (заводской) номер, дату производства; дату последней и следующей перезарядки; графу для примечаний; подпись ответственного лица.

Перед работой автозаправочного блок-пункта необходимо: открыть двери и закрепить их в фиксаторах; проветрить помещение в течение 15 мин; подготовить к применению противопожарный инвентарь и средства пожаротушения; проверить осмотром герметичность соединений трубопроводов и колонки, в случае обнаружения подтекания нефтепродукта устранить неполадки или немедленно вызвать дежурного службы.

Запасные части к автомобилям, маслофильтры, тормозная жидкость и другие товары для реализации принимаются со склада предприятия, которому подчиняется АЗС, начальником, мастером или другим материально ответственным лицом под отчет, а после реализации списываются с них.

Категорически запрещается использовать в качестве заземлителей трубопроводы с легковоспламеняющимися жидкостями и газами, а также другие трубопроводы.

Все фланцевые соединения трубопроводов и оборудования должны быть плотно затянуты на прокладках из поранита, бензомаслостойкой резины, либо на специальных прокладках для нефтепродуктов.

Оснащенность АЗС средствами измерений, техническое обслуживание, порядок эксплуатации, хранения и сбережения их должны осуществляться в соответствии с Табелем оснащенности АЗС средствами измерений. Номера страниц расположены в нижних углах журнала.

Оборудования и контролировать его техническое обслуживание. Это отдельный документ для огнетушителей и отдельный для остального инвентаря.

Карточка учета выдачи инструмента (бланк)

Документальный учет имущества в роте. всн 012-88 часть ii форма 1.2 образец бланка

Однако к первичным средствам тушения пожаров относятся не только огнетушители. Бетонные и асфальтовые покрытия территории АЗС и подъезды от автомагистралей не должны иметь дефектов.

Каждый резервуар должен быть оснащен полным комплектом оборудования, предусмотренного типовым проектом или стандартами, и иметь надписи с указанием порядкового номера резервуара, базовой высоты (высотного трафарета марки хранимого нефтепродукта.

Общеустановленной формы документа нет, но он должен содержать основные технические характеристики оборудования, графы для примечаний, отметок о перезаряде, подписей ответственного лица.

Зачистка резервуаров должна производиться в соответствии с требованием гост 1510-84 не реже 1 раза в два года, а также при необходимости смены марки нефтепродукта.

На концы нитей накладывают квадратную бумажную полосу с надписью: “прошито, пронумеровано и скреплено печатью столько-то листов”.

При ремонтах ТРК, связанных с заменой узлов и регулировкой колонок, налитый в мерник продукт должен сливаться в резервуар с составлением акта, при этом “недолитые” мерники считают по номинальной вместимости. Обогрев АЗС осуществляется электроводонагревателями только заводского изготовления или водяным отоплением при возможности подключения АЗС к общей сети.

Опись предназначена для учета имущества (мебели, инвентаря и оборудования находящегося в помещении (комнате). (Ф-37)Открыть документ и скачать его и образец заполнения этой книги Ошибка. Обратите внимание на журнал учета средств измерения! как вести пищевой дневник мамы при аллергии у ребенка образец

Источник: https://1atc.ru/kartochka-ucheta-instrumenta/

Форма МБ-2. Карточка учета малоценных и быстроизнашивающихся предметов

6086 Формирование карточки учета малоценных и быстроизнашивающихся предметов необходимо для контроля за движением данного вида имущества внутри предприятия.

ФАЙЛЫ Организации, как правило, обладают достаточно большим имуществом и далеко не все объекты собственности, предметы и изделия попадают в эту категорию. Но есть приметы, по которым можно отличить данную группу товаров от остальных:

- в первую очередь это те предметы, которые служат меньше одного года и нуждаются в постоянной замене (вне зависимости от того, сколько они стоят), например, мешки, сети, неводы, канцелярская мелочь, моющие и чистящие средства и т.п.;

- в этот же перечень попадают изделия с относительно низкой стоимостью (не выше 40 тыс. рублей), которые не учитываются на балансе предприятия как , в том числе некоторые виды спецодежды и обуви, компьютерная и оргтехника, постельные принадлежности, посуда, хозяйственный инвентарь, различные запчасти и т.д.

Как любое другое имущество, малоценные и быстроизнашивающиеся предметы используются в работе сотрудниками предприятия. Срок их применения довольно часто ограничен по времени, при этом выдаваться они должны только под расписку.

Чаще всего форма МБ-2 оформляется в отношении таких вещей как мешки, перчатки, канцелярские принадлежности, средства гигиены и т.п.

Карточка учета, которая относится к первичной документации, позволяет отследить, куда, для каких целей и в каком количестве были переданы предметы, считающиеся малоценными.