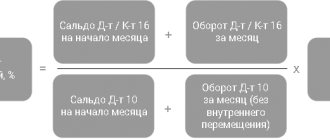

Как организовать учет ТМЦ

Если в учреждении материальных ценностей не много, то достаточно отразить в бухучете их поступление и дальнейшее списание при износе. использовании, передаче. То есть не обязательно заполнять складской журнал; ведение учета материальных ценностей оправданно, если на предприятии числится большой запас материальных активов, и их использование подразумевает движение между структурными подразделениями. Такой подход позволяет обеспечить соответствующий контроль над сохранностью и целевым использованием имущества предприятия.

Руководитель организации должен назначить ответственного работника, который и будет регистрировать записи в журнале. Обычно данные обязанности возлагают на кладовщика либо на иное материально-ответственное лицо, например заведующего складом или заведующего хозяйством.

Организация учета материальных средств в подразделении

Учет материальных средств в подразделении организуется и ведется в целях контроля за сохранностью, целесообразностью и использованием имущества, отпускаемого для обеспечения личного состава, нужд подразделения, обеспечения быта военнослужащих, а также для поддержания нормального учебного процесса. Организует учет и несет ответственность за его сохранение командир подразделения, а за законное и правильное оформление приходных и расходных документов, за своевременное ведение записей в книгах — старшина подразделения. Учету подлежат все виды материальных средств независимо от источника их поступления и способов приобретения. Учет в подразделении ведется по следующим документам:

- книга наличия и движения материальных средств в подразделении;

- книга учета материальных средств, выданных во временное пользование.

Эти книги (форма 26 и 37 соответственно) ведутся бессрочно до полного их использования. Листы книг должны быть пронумированны, книги должны быть прошнурованы, скреплены печатью «для пакетов» воинской части и зарегистрированы в соответствующей служебной части. На каждый вид материальных средств (ракетно-артиллерийское вооружение, боеприпасы, инженерное имущество, средства связи, вещевое, квартирное имущество и т. д.) в книге учета (форма 26) выделяется отдельный раздел. Первоначальные записи в книге учета производятся в соответствующей службе воинской части, последующие — старшиной батареи. Первоначальные записи заверяются подписью начальника службы. Материальные средства, поступившие или отправленные (сданные) из подразделения, приходуются (списываются) по книге учета в тот же день. Данные книги должны соответствовать наличию материальных средств в подразделении. Старшина подразделения выдает материальные средства военнослужащим в личное пользование под расписку в раздаточной (сдаточной) ведомости произвольной формы. Другие материальные средства, выданные личному составу, в указанных случаях учитываются по книге учета. По этой же книге сдаются в ремонт вооружение, техника и имущество. В подразделении заправка горючим в баки машин осуществляется по ведомости (форма 8, приложение 1 к приказу МО СССР № 260 1979 г.) под расписку водителей. Количество выданного горючего записывается заправщиком в путевой лист (форма 16, приложение 1 к приказу МО СССР № 260 1979 г.) каждой заправленной машины. В подразделении, расположенном отдельно от своей воинской части, учет материальных средств ведется лицами назначенными, (приложение 1 к приказу МО СССР № 260 1979 г.) приказом командира воинской части.

Бланк документа: какой использовать

Для учета движения ТМЦ используйте специальный журнал выдачи материальных ценностей, образец можно разработать самостоятельно. Такое право закрепляет закон № 402-ФЗ. Либо используйте унифицированные формы, утвержденные Постановлением Госкомстата РФ от 09.08.1999 № 66.

Например, для отражения поступлений ТМЦ, можно применять форму МХ-5 (ОКУД 0335005).

Для отражения расхода материальных ценностей применяется иной бланк — МХ-6 (ОКУД 0335006).

В военных подразделениях, где ведется строгий учет боеприпасов, оружия и техники, используется специальная форма: журнал учета материальных средств форма 26.

На основании данных унифицированных форм учреждение вправе самостоятельно разработать бланк, который будет отвечать всем специфическим особенностям деятельности. Такой бланк следует утвердить в учетной политике либо в отдельном локальном распоряжении.

Книга №___ учета наличия и движения категорийных материальных ценностей (Форма №10)

Пояснения к форме

1. Книга предназначена для учета наличия и движения вооружения, техники, боеприпасов и других категорийных и некатегорийных материальных ценностей, а также бланков документов строгого учета в службе воинской части (соединения), на складе и в органе военного управления объединения (центра).

2. При оформлении книги в зависимости от количества предполагаемых записей на каждое наименование материальных ценностей (в последовательности их перечня по классификатору продукции) отводится одна или несколько страниц.

Каждому подотчетному подразделению (воинской части, соединению, складу, объединению) отводится лицевой счет в несколько граф (начиная с 20-й), из них одна графа — для реквизита «Всего» и необходимое количество граф для реквизита «Из них по категориям (сортам)».

При наличии большого количества подразделений (воинских частей, соединений, объединений, складов) для них в книге отводятся дополнительные листы.

В книге службы горючего и смазочных материалов воинской части лицевой счет на подразделение должен иметь две графы: одну для учета горючего в килограммах, вторую — в литрах.

3. Первоначальные записи реквизитов-оснований в книге производятся на основании первичных учетных документов или данных об остатках материальных ценностей, взятых из предыдущей книги. В случае переноса остатков из предыдущей книги записываются: в графе 2 — «Книга учета», в графе 3 — ее номер, в графе 4 — страница книги, в графе 5 — «Перенос остатка».

По некатегорийным материальным ценностям реквизиты-основания в графах 9 — 13 и 15 — 19 не записываются.

4. При движении материальных ценностей внутри воинской части (соединения, склада, объединения) записи в графах 6, 7 не производятся. В графах 8 — 13 повторяются предыдущие остатки; изменение остатков производится в лицевых счетах только тех подразделений (воинских частей, соединений, отделов хранения, складов, объединений), которые но учетным документам являются получателями (сдатчиками) или поставщиками.

5. При изготовлении бланков книг учета автомобильной техники вместо реквизита «Нормативный запас: минимальный максимальный_______» печатается реквизит «Положено по штату: всего ___________, в том числе: боевых ________, учебно-боевых _________, строевых __________, транспортных __________, учебных ________».

Для учета машин по группам их эксплуатации в книге отводятся графы 20 — 24 (для боевых — графа 20, учебно-боевых — графа 21, строевых — графа 22, транспортных — графа 23 и учебных — графа 24). а для учета машин но времени нахождения в эксплуатации с момента выпуска заводом — графы 25 — 27 (до 5 лет — графа 25, от 6 до 10 лет — графа 26, от 11 и более лет — графа 27).

При учете автомобильной техники в воинской части (соединении) на каждый тип, наименование и марку машины отводится отдельная страница в последовательности перечня марок машин, предусмотренного в донесении о наличии и техническом состоянии автомобильной техники.

При списании автомобильной техники в графе 5 делается запись «Списано», а в графе 7 указывается количество техники.

6. При учете бронетанковой и автомобильной техники в лицевом счете подразделения (воинской части, соединения, объединения) отводится графа для реквизита «Положено по штату (табелю)».

7. Учет материальных ценностей по специфическим признакам (год изготовления, год выдачи, рост, размеры и т. д.) в книге производится построчно после записи данных основной учетной операции. При этом записываются: в графе 2 заголовки строк (например, «в том числе по годам изготовления»), в графе 5 — отдельными строками относящиеся к ним реквизиты-признаки (например, «2009 г.», «2012 г.»), а в 6-й и последующих графах — реквизиты-основания, показывающие количество материальных ценностей (по каждому реквизиту-признаку).

8. Отметка о сверке записывается в книге очередной строкой. При этом в графе 1 указывается дата сверки, в графе 2 делается запись «Сверено», а под лицевыми счетами расписываются лица, ответственные за учет в подразделениях, на складе (в службах воинских частей).

Как вести журнал

Ведение учетного регистра имеет свои особенности:

- Записи в документ может вносить только ответственный работник.

- Регистрации подлежит все имущество предприятия, независимо от количественных, качественных и стоимостных характеристик.

- Ответственный работник выдает ценности работникам и(или) материально ответственным лицам под подпись.

- При поступлении или выбытии ТМЦ информация отражается в учетном регистре в тот же день.

- Итоговые данные журнала на конкретную дату должны совпадать с фактическим наличием ТМЦ.

Составные части

Журнал ведется только в бумажной форме, так как в нем должны ставить свои подписи материально ответственные лица. Документ включает в себя:

- обложку;

- четную сторону;

- нечетную сторону.

Обложка подробно описывает организацию, которая занимается хранением. В частности, она должна содержать ее полное наименование, форму ОКПО, вид деятельности по ОКДМ, вид совершаемых ею операций, адрес, факс и контактный телефон, при наличии – структурное подразделение, в котором заводится журнал.

Документ для каждого отдельного подразделения или склада заводится индивидуально.

Четная сторона содержит само название бумаги, описание периода (с какой по какую дату ведется или велся журнал), должность и подпись с расшифровкой материально-ответственного лица, которое ведет журнал.

Широкая таблица, в которую заносится необходимая информация, располагается на нечетной стороне и может продолжаться по необходимости долго. Если журнал распечатывается больше, чем на трех листах, то все последующие четные страницы повторяют содержание первой четной, а все последующие нечетные – первой нечетной. Столбцы должны содержать такую информацию:

- первый — порядковый номер ведения записи;

- второй — когда произошла фактическая передача имущества, число;

- третий — ФИО того, кто отдает его на хранение (если он делает это от лица какой-либо компании, то упоминание о ней в этой графе также обязательно);

- четвертый — какого вида имущество передается, а также вид упаковки (например, конфеты «Аленка» в картонных коробках);

- пятый — единицу измерения товара (г, кг, тонн);

- шестой — его количество и массу (либо только вес);

- седьмой — стоимость;

- восьмой — цену;

- девятый – описание помещения хранения, включая адресные данные и контактный телефон;

- десятый и одиннадцатый — номер и дату бумаг о приеме;

- далее три столбца составляют описание принятия на хранение: какого числа это произошло, подпись с расшифровкой материально ответственного лица за эту операцию;

- столбцы с пятнадцатого во восемнадцатый отвечают за описание возврата (заполняется поле проверки товаров по количеству и качеству), включающее ФИО возвращающего, его подпись с расшифровкой, а также номер и дату документа о возврате;

- столбцы с девятнадцатого по двадцать первый созданы для постановки ФИО, даты и подписи поклажедателя после получения, свидетельствующие о том, что ТМЦ получены в полном объеме и претензий к процессу хранения он не имеет.

Некоторые столбцы при отсутствии данных допускается оставлять пустыми. Также можно ставить прочерки.

Как заполнить

Журнал учета материальных ценностей (образец заполнения) по структуре не отличается от обычных учетных регистров. Он состоит из титульного листа и страниц, оформленных в виде таблицы.

Титульный лист заполняется один раз — при создании документа. Здесь указывается следующая информация:

- наименование учреждения и наименование структурного подразделения;

- период, за который вносятся записи (месяц, квартал, год, в зависимости от количества операций);

- указывается информация о должности и Ф.И.О. работника, ответственного за ведение регистра.

Допустимо указать дополнительные сведения. Например, вид деятельности по ОКВЭД, ИНН, ОКПО, КПП и прочие регистрационные данные.

Табличная часть документа заполняется данными о передвижениях ТМЦ:

- Проставляется номер по порядку.

- Затем вносится дата совершения операции.

- Указываются данные первичного документа, на основании которого вносится запись. Например, при поступлении ТМЦ укажите номер и дату товарной накладной. При выбытии — номер и дату акта на списание, передачу.

- Укажите получателя. Если это сотрудник учреждения, то пропишите должность и Ф.И.О., если сторонняя компания, то укажите наименование фирмы.

- Зарегистрируйте наименование ТМЦ, единицу измерения и стоимость за товар, затем укажите количество и сумму из расчета на выданное (полученное) количество.

Вы можете заполненный журнал учета материальных ценностей скачать бесплатно.

Содержание книги

«Книга учета материальных ценностей», образец которой представлен далее, состоит из страниц двух видов. На основных страницах отображаются данные о товарно-материальных ценностях (каждый вид на отдельной странице), а вторую — проверочную (последнюю в книге) страницу заполняют лица, проводившие проверку.

Содержательная часть документа имеет вид таблицы с показателями и их кодами по соответствующим классификаторам. В документе должны быть указаны Ф.И.О. и должности материально-ответственных лиц.

Каждая страница документа содержит следующие сведения:

- наименование учреждения, структурного подразделения, Ф.И.О. ответственного лица;

- данные о месте хранения ТМЦ (склад, стеллаж, ячейка);

- наименование ТМЦ;

- единицу измерения;

- цену за единицу;

- марку, сорт, размер.

Ниже расположена таблица, в которой непосредственно отображают информацию о перемещении ТМЦ. Здесь надо указать:

- дату, когда была сделана запись;

- номер и дату составления документа, ставшего основанием для проведения операции;

- наименование организации или Ф.И.О. лица, от которых были получены товарно-материальные ценности или которым они были выданы;

- приход, расход и остаток ТМЦ на конкретную дату;

- дату осуществления контроля, Ф.И.О. и подпись ответственного лица.

Форма 0504042 «Книга учета материальных ценностей», как правило, заполняется кладовщиком (или иным материально ответственным лицом). Листы книги следует пронумеровать и прошнуровать. На последней странице указывают общее количество листов книги. Здесь же должны стоять подписи руководителя учреждения и главного бухгалтера, а также печать учреждения.