Как заполнять журнал регистрации хозяйственных операций | Сделай все сам

admin · 15.02.2017

Любая хозяйственная операция отражается в соответствующем документе: приходном либо расходном кассовом ордере. Процесс заполнения журнала сводится к тому, дабы из документа перенести данные в журнал регистрации хозяйственных операций. Следственно в журнале отображается контроль операций с дальнейшим переносом в регистры бухгалтерского учета.

Вам понадобится

- — документы, в которых отражается хозяйственная операция;

- — журнал регистрации хозяйственных операций.

Инструкция

1. Если при регистрации приходных и расходных кассовых ордеров используется журнал, оформленный по форме №КО-3, начните его заполнение с оформления заголовка. В нем укажите дату и номер кассового документа, подтверждающего хозяйственную операцию.

2. Заполните графу суммы, на которые были выписаны приходные и расходные кассовые ордера.

3. В графе под наименованием «Примечание» опишите хозяйственную операцию. В нее заносятся суммы приобретения дохода, вносятся неизрасходованные подотчетные средства, физическая подмога, выплаченная компанией, выплаты заработной платы, выдача денег под отчет на хозяйственные нужды и так дальше.

4. В графе под наименованием проводка укажите дебет и займ хозяйственной операции.

5. Если речь идет о заполнении журналарегистрации хозяйственных операций на большом предприятии, он заполняется по форме №КО-За.

Это связано с тем, что на основании записей в журнале дозволено контролировать предназначение полученных и израсходованных средств и проверить правильность записей, произведенных кассиром.

Если ведется заполнение журнала по учету поступлений основных средств, вводятся новые колонки: регистр синтетического учета и регистр аналитического учета. В этих графах указываются номера регистров, где зарегистрированы данные операции.

Совет 2: Как заполнить журнал кассира

Всякий кассир должен уметь заполнять журнал кассира-операциониста. Данный документ оформляется повседневно шариковой ручкой либо чернилами. Основным требованием при заполнении журнала является неимение помарок.

В случае ошибки существует стандартное правило: исправление вносится, оплошность старательно зачеркивается и заверяется подписями начальника, основного бухгалтера и самого кассира.

Заполнение граф журнала производится по определенному плану.

Совет 3: Как заполнить журнал хозяйственных операций

В журнале хозяйственных операций ведется контроль деятельности организации, формируются регистры бухучета. Журнал хозяйственных операций отражает все хозяйственные операции предприятия, он главен для составления итоговой отчетности.

Совет 4: Как составить журнал хозяйственных операций

Журналопераций нужен для ведения учета хозяйственной деятельности предприятия и образования регистров бухгалтерского учета. Составить журнал хозяйственных операций вы можете, применяя типовые операции, введя операции вручную, заполнив бланки первичных документов, а также при копировании операций .

Форма, содержание и бланк журнала в формате excel

Журнал хозяйственных операция содержит следующую информацию: проводку с указанием дебета и кредита используемых счетов, расшифровку проводки (цель проводки и сумму), дату проводки. И так по каждой хозяйственной операции.

Иногда в журнале указываются первичные документы, на основании которых проходило перемещение денежных средств.

Исторически сложились специфические требования к журналу хозяйственных операций:

- Операции отражаются, начиная с самой ранней даты и заканчивая самой поздней

- Отражению подлежит каждая хозяйственная операция

- Проводки должны ссылаться на первичные документы

- Во избежание фальсификации информации цифры должны быть записаны словами (например, девять тысяч).

Как заполнить журнал регистрации трудовых договоров? Образец и пошаговая инструкция содержатся в статье по ссылке.

Журнал хозяйственных операций может вестись в бумажной и в электронной форме.

На настоящий момент более популярной является электронная версия, как часть автоматизированной системы управления предприятием. Однако есть фирмы, в которых учет актов хозяйственной жизни ведется по старинке – в виде толстой прошитой книги – журнала хозяйственных операций.

Журнал хозяйственных операций – бланк скачать бесплатно в формате excel, вы можете по этой ссылке.

Образец заполнения журнала хозяйственных операций с проводками.

Как устроена форма книги учета фактов хозяйственной деятельности

Форма К-1 заполняется с применением традиционных принципов бухучета. В ней обязательно отражаются суммы остатков по счетам на начало периода или деятельности компании. В книге, придерживаясь четкой хронологии, методом двойной записи по дебету и кредиту счетов фиксируются все операции месяца. В графе № 4 по каждой отраженной операции проставляется сумма. Для обоснования достоверности зафиксированных операций в графах № 2 и 3 подробно объясняют суть каждой из них, указывая даты, названия и номера учетной подтверждающей «первички».

По завершении месяца бухгалтер подсчитывает обороты по счетам, после чего на последнее число месяца рассчитываются сальдо. Эти же суммы остатков переносятся на начало следующего отчетного периода.

Подобная упрощенная форма – превосходная находка для осуществления учета в малом предприятии, особенно если у него нет основных фондов, а расчеты с партнерами и контрагентами исключают образование задолженности. Заметим, что кроме этой формы бухгалтер ведет ведомость учета зарплаты, лицевые счета, кассовую книгу.

Предприятия, совершающие незначительное количество хозяйственных операций, не имеющих в собственности имущества, организуют ведение бухгалтерского учета по сокращенной форме с использованием Книги учета хозяйственных операций. [c.159] При простой форме бухгалтерского учета все хозяйственные операции отражаются (записываются) на счетах в Книге (журнале) учета хозяйственных операций. Данная книга построена аналогично и ведется также, как и Журнал-Главная при форме учета Журнал-Главная. Помимо книги учета хозяйственных операций, для учета расчетов с персоналом по оплате труда и прочим опера- [c.185]

Возможно использование комбинированного варианта в виде шахматной оборотной ведомости (табл. 5.7). Для ее заполнения также используем содержание хозяйственных операций, приведенных в Книге учета хозяйственных операций. [c.185]

Простая форма бухгалтерского учета. Ее сущность заключается в том, что регистрация первичной документации, распределение сумм совершенных операций по счетам, которые являются регистром аналитического и синтетического учета, а также определение себестоимости продукции (работ, услуг) и финансового результата производятся в одном бухгалтерском регистре — Книге учета хозяйственных операций ф. № К-1 (табл. 8.3). Форма книги по объему применяемых счетов не фиксирована, каждое малое предприятие самостоятельно определяет необходимое количество счетов, которые используются в учете и показываются в этой книге. Кроме этого, малое предприятие для учета расчетов [c.204]

КНИГА УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ [c.205]

Малое предприятие может вести Книгу учета хозяйственных операций в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги (журнала), в которой учет операций совершается в течение всего отчетного года. В этом случае она должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя и главного бухгалтера, а также оттиском печати малого предприятия. Ведение Книги не исключает использования в установленном порядке и других форм учета кассовой книги, журнала регистрации приходных и расходных кассовых документов лицевых счетов по заработной плате и др. [c.206]

Какую упрощенную форму бухгалтерского учета имущества малого предприятия использует бухгалтерский регистр — Книга учета хозяйственных операций (ф. № К-1). [c.304]

Предприятия, не имеющие собственного имущества и не производящие продукции, могут вести учет всех операций путем их регистрации в Книге учета хозяйственных операций по форме К-1 (табл. 7.8). [c.175]

Книга учета хозяйственных операций является регистром синтетического и аналитического учета, на основании которого можно проследить наличие средств и их источников у предприятия на определенную дату и составить бухгалтерскую отчетность. Рассматриваемая книга является комбинированным регистром, который содержит все применяемые предприятием бухгалтерские счета, что позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей баланса. [c.175]

| Таблица 7.8 КНИГА учета хозяйственных операций |

Книга учета хозяйственных операций открывается записями сумм остатков на начало года по каждому счету. [c.175]

Кроме Книги учета хозяйственных операций для учета расчетов по заработной плате с работниками, а также с бюджетом по налогам предприятие должно вести Ведомость учета заработной платы (форма В-8). [c.176]

Данные этого массива отражаются в хронологических регистрах — журналах (книгах) учета хозяйственных, операций. В них бухгалтер может просматривать все записи о введенных в систему операциях. [c.150]

При данном способе представления сведений о хозяйственных операциях каждая строка журнала (книги) учета хозяйственных операций представляет собой проводку и включает все ее реквизиты. Расширенные проводки вводятся непосредственно в журнал. [c.151]

Здесь каждая запись книги учета хозяйственных операций представляет собой одну проводку, содержащую дату операции, номер документа, комментарий к проводке, коды корреспондирующих счетов и сумму проводки. Внизу экрана приведена дополнительная информация, входящая в структуру выделенной в текущий момент записи книги учета хозяйственных операций. [c.152]

Книга учета хозяйственных операций [c.76]

Книга учета хозяйственных операций (типовая форма № К-1) 0720316 6 Ведомость учета реализации (типовая форма № В-6 (отгрузка)) [c.97]

Книгу учета хозяйственных операций заполняют либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хозяйственных операций). Данные указанной книги и ведомостей, если они ведутся, используют для составления баланса и других форм бухгалтерской отчетности. [c.39]

Если количество совершаемых операций незначительно, то их вначале записывают в книгу учета хозяйственных операций, а уже затем — в соответствующие ведомости. Например, операция о поступлении денежных средств в кассу с расчетного счета будет отражена в графе Сумма , по дебету счета 50 Касса , кредиту счета 51 Расчетный счет книги учета хозяйственных операций, а затем в ведомостях по учету операции по кассе и расчетному счету [c.39]

Книга учета хозяйственных операций за 1998 год [c.39]

Если на предприятии совершается значительное количество хозяйственных операций, то их можно записывать вначале по соответствующим ведомостям, а итоговые данные ведомостей за месяц записывать в книгу учета хозяйственных операций. Для правильного переноса данных из ведомостей в книгу в соответствую- [c.39]

Можно использовать и кредитовый принцип записи по переносу данных ведомостей в книгу учета хозяйственных операций. В этом случае из каждой ведомости в графе Сумма книги учета хозяйственных операций записывают общую сумму по разделу расхода ведомости, а затем. расшифровывают ее частными суммами по соответствующим счетам книги. [c.40]

Сущность простой формы учета на малом предприятии состоит в том, что регистрация первичных учетных документов, определение себестоимости продукции и финансового результата производятся в одном бухгалтерском регистре — книге учета хозяйственных операций (форма № К-1). [c.145]

Книга учета хозяйственных операций является комбинированным учетным регистром, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом форма должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса. [c.145]

Книга учета хозяйственных операций открывается записями сумм остатков на начало года или на начало деятельности малого предприятия по каждому виду имеющихся средств и источников. [c.145]

Объясните порядок записей в книгу учета хозяйственных операций на малом предприятии. [c.161]

Выбор учетных регистров и последовательность записей в них предполагает, что предприятие может применять одну из форм бухгалтерского учета мемориально-ордерную журнально-ордер-ную автоматизированную сокращенную систему учета на ведомостях (ф. № В-1 — № В-9), в книге учета хозяйственных операций (ф. № К-1), книге учёта доходов и расходов и др. с использованием определенного программного продукта. [c.241]

Типовая форма № К-1 Книга учета хозяйственных операции [c.41]

Указанную форму используют малые предприятия с простым процессом производства и работ, и имеющие имущество. Что касается малых предприятий непроизводственной сферы, совершающих незначительное количество хозяйственных операций, не имеющих в собственности имущества, то им разрешается организация ведения бухгалтерского учета по сокращенной форме с использованием Книги учета хозяйственных операций. [c.19]

Небольшие предприятия, где совершается незначительное количество хозяйственных операций, процесс производства в которых не связан с большими затратами материальных ресурсов, могут вести учет в Книге учета хозяйственных операций по форме № К-1. Это комбинированный регистр, который содержит все применяемые предприятием бухгалтерские счета. Книга учета хозяйственных операций должна быть оформлена так, как положено оформлять бухгалтерские книги. [c.49]

На каких предприятиях целесообразно вести учет в книге учета хозяйственных операций, формы № К-1 [c.51]

В большинстве кооперативов по рекомендациям министерств и ведомств введена форма счетоводства Журнал-Главная, называемая также американской. В этой форме журнал и Главная книга соединяются, и разноска документов по счетам производится одновременно с их регистрацией. Журнал — Главная книга в таких кооперативах получила название книги учета хозяйственных операций. [c.34]

Каждый документ, за исключением кассовых, регистрируется в книге учета хозяйственных операций, затем в различных вспомогательных книгах (ведомостях). Кассовые документы до записи по книге учета должны быть отражены в ведомости учета кассовых операций. Допускается также проведение по книге учета всей ведомости одной статьей без отражения каждого документа в отдельности. [c.34]

Проведена по книге учета хозяйственных операций № 57 [c.37]

Все документы подшивают в папки в порядке проведения их по книге учета хозяйственных операций, т. е. по номерам ее статей, указанным на документах. Вместе с документами подшивают и приложения к ним. Если документы до проведения по книге учета регистрируются в различных ведомостях (например, кассовые документы), то их подшивают в отдельную папку, на которой пишут К ведомости такой-то . Все кассовые, банковские, расчетные документы должны быть не просто помещены в скоросшиватели, но обязательно переплетены. За сохранность документов до их сдачи в архив отвечает бухгалтер. [c.38]

Факты хозяйственной деятельности отражаются в бухгалтерском учете путем их группировки на счетах, открываемых в Главной книге или книге учета хозяйственных операций. Каждый счет разделен на две части—дебет (левая часть) и кредит (правая). В типовой форме № К-1 дебет и кредит заменены на приход и расход , что теоретически неправильно, хотя это, может быть, и облегчает чтение книги учета. [c.40]

При ведении упрощенной формы бухгалтерского учета, в рабочем документе аудитора формы РД-3 (ОТ) по реквизиту «Регистр синтетического учета» приводится наименование соответствующего регистра (напримео «Книга учета хозяйственных операций», «ведомость №»). [c.245]

Соответствие показателей налоговой и бухгалтерской отчетности организации, имеющих значение для правильного исчисления налоговой базы, данным синтетического и аналитического учета. В этих целях указанные показатели сверяются с остатками и оборотами по счетам бухгалтерского учета Главной книги, с аналогичными показателями регистров синтетического учета (при журнально-ордерной форме счетоводства — журналов-ордеров, ведомостей (карточек) аналитического учета к соответствующему синтетическому счету при использовании вычислительной техники — машинограмм-ведомостей синтетического и аналитического учета при упрощенной форме учета — книг учета хозяйственных операций, оборотных ведомостей аналитического учета к соответствующему синтетическому счету, карточек (журналов, книг) аналитического учета). [c.194]

На рис. 4.10 приведено представление данных в книге учета хозяйственных операций АРМ главного бухгалтера системы БЭСТ-4 фирмы Интеллект-Сервис . [c.152]

| Рис. 4.10. Книга учета хозяйственных операций в программе БЭСТ-4 |

Книга учета хозяйственных операций открывается записями сумм остатков на начало года (начало деятельности предатриятия) по каждому вицу имущества, обязательств и иных средств, по которым они имеются. [c.41]

Статьи баланса арендного предприятия (форма № 1-камп) должны быть обоснованы тщательно проведенной инвентаризацией активов и пассивов. При этом до представления годового отчета должны быть отрегулированы выявленные в ходе инвентаризации расхождения фактического наличия ценностей против данных бухгалтерского учета. До составления баланса обязательна сверка оборотов и остатков по аналитическим счетам с оборотами и остатками по счетам главной книги (книги учета хозяйственных операций) на конец отчетного года. Заполнение отдельных граф и статей следующее1 [c.80]

Если документы проводятся по журналу или книге учета хозяйственных операций в день их оформления, то такой порядок ведения книг называется ажуром (от французского d jour — на день). При отсутствии ажура документы предварительно накапливаются, группируются по типам фактов и затем общими итогами проводятся по книге учета. [c.36]

Порядок заполнения

Книга может заполняться в двух вариантах:

- На бумаге. Этот способ встречается относительно редко, поскольку на большинстве предприятий ведение бухгалтерии автоматизировано для удобства всех, имеющих к ней отношение.

- На компьютере. В этом случае существует специальная программа, с помощью которой бухгалтер может максимально комфортно работать с документами и связываться с налоговой без необходимости взаимодействия со сканером.

Здесь вы можете бесплатно документа в формате Excel и пример его заполнения

Если все происходит на бумаге, следует:

- Воспользоваться журналом, который обычно представляет собой прошитую книгу, напоминающую кассовую.

- В новой строчке указать номер операции и её реквизиты: дату, содержание, тип. При необходимости вписать, на основе каких документов она проводилась – например, номер бумаги, на основе которой предприятию был выдан кредит.

- Указать сумму хозяйственной операции – сколько организация получила или сколько потеряла.

- Указать дебет и кредит. По дебету – сколько оказались должны предприятию, и, соответственно, сколько оно в итоге получило. По кредиту – сколько оно оказалось должно и сколько в итоге заплатило.

- Поставить подпись с расшифровкой.

- При необходимости вписать следующую операцию – на следующей строчке указать её номер и повторить все с самого начала.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Если все происходит в специальной программе, действовать нужно иначе:

- Зайти в программу «1C Бухгалтерия». Открыть «Меню», найти вкладку «Учет». Найти «Хозяйственные операции» и щелкнуть по кнопке «Добавить».

- Когда откроется окно для работы с операцией, следует ввести общую информацию: дату, тип, реквизиты и сумму. При необходимости можно добавить ссылку «от кого».

- Указать дебет и кредит – если есть необходимость связать их с банковской операцией (например, предприятие получило кредит в банке), выбрать необходимый банковский документ, щелкнуть по нему правой кнопкой мыши и нажать «утвердить», после чего он будет привязан к операции.

- Сохранить ее.

- При необходимости создать ещё одну – повторить все с самого первого пункта.

Подробнее о данной процедуре в системе 1С вы можете посмотреть на следующем видео:

Поскольку программа во многом является автоматизированной, при указании суммы нужно проявить особое внимание. Иначе при подсчете итогов, используя неправильную сумму, программа выдаст неправильный результат, причину которого придется долго искать по всем документам

Классификация учетных регистров

Регистры бухгалтерского учета классифицируются по внешнему виду, характеру бухгалтерских записей, содержанию, форме графления, способам заполнения.

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки и свободные листы.

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги) и, как правило, заключены в переплет. Все страницы в бухгалтерской книге нумеруются, а в конце ставится подпись главного бухгалтера и указывается общее число пронумерованных страниц.

Если книга является хронологическим регистром, записи в ней делают последовательно, не пропуская страниц. В книгах, служащих систематическими регистрами, для каждого синтетического или аналитического счета открывается отдельная страница или определенное число страниц в зависимости от предполагаемого объема записей.

Такие книги должны иметь оглавление. Все организации обязаны вести в книге (кассовой) детальный учет операций по счету «Касса».

Иногда книги применяют для пообъектного учета основных средств. Однородные по содержанию операции группируются на счетах синтетического учета. Например, главная книга.

Применение книг часто бывает нецелесообразным, так как затрудняет использование вычислительной техники, поэтому применяют карточки и свободные листы.

Карточки — это отдельные листы, разграфленные для нужд учета, изготовленные из бумаги или картона стандартного размера, что делает возможным их хранение в специальных запирающихся ящиках. Совокупность карточек однородного назначения называется картотекой. Карточки (совокупность карточек) разбиваются на необходимые разделы картонными разделителями, к которым прикрепляются металлические указатели (индикаторы)

разных цветов и размеров с указанием шифра, названия счета и других необходимых обозначений, что обеспечивает быстроту нахождения в картотеке нужной карточки.

Каждая картотека закрепляется за определенным счетным работником, отвечающим за сохранность карточек и правильность производимых в них записей. В нерабочее время картотека запирается на ключ. Каждая вновь заполненная карточка регистрируется в особом реестре, где ей присваивается порядковый номер, позволяя в любой момент проверить наличие всех карточек.

Применение карточек способствует внедрению механизированных средств учета. Они очень удобны для копировальных записей и всякого рода группировок учетных данных. Недостаток карточных регистров заключается в том, что при желании их легко изъять из картотеки и заменить другими.

Возможна также утеря карточек. Систематическая проверка карточек с помощью реестра позволяет своевременно обнаруживать их пропажу. Наиболее распространены три вида карточек: контокоррентные (имеют колонки дебет и кредит); материальные (имеют графы прихода, расхода и остатка материальных ценностей с указанием цены, количества и суммы); многоколонные, состоящие из нескольких колонок.

По характеру бухгалтерских записей учетные регистры делятся на хронологические, систематические и комбинированные.

В хронологических регистрах бухгалтерские документы записывают в порядке их поступления без разноски по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах, ее цель — обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи в них. В известной мере назначение хронологического регистра выполняет журнал приемки документов и регистрации контрольных чисел, который ведут на машиносчетных станциях, чтобы регистрировать документы, поступившие для обработки. В этом журнале записывают дату поступления документов на машиносчетную станцию, их количество и сумму по группе (пачке) однородных документов. В нем приводится расписка заказчика в получении документов после их обработки на машиносчетной станции. Хронологическая регистрация используется также для наведения справок (например, регистрационный журнал, кассовая книга, журнал учета поступивших грузов, запись инвентарных карточек по учету основных средств).

В систематических регистрах однородные по экономическому содержанию хозяйственные операции группируются на счетах синтетического и аналитического учета. Примером могут служить регистры учета затрат по объектам калькуляции, пообъектного учета основных средств и т.д. Систематическим регистром синтетического учета является главная книга, т.е. основной регистр, в котором сосредоточены итоговые данные по всем счетам.

Комбинированные регистры сочетают хронологические и систематические записи. Примером является книга журнал-главная, а также большинство журналов-ордеров и ведомостей.

По объему содержания учетные регистры могут быть синтетическими и аналитическими.

Регистры синтетического учета открываются для ведения синтетических счетов (без пояснительного текста, с указанием только даты, номера и суммы бухгалтерской проводки). Иногда приводится краткий пояснительный текст (например, реестр счетных документов, главная книга и книга «журнал-главная»). Записи в регистры синтетического учета делаются обычно не по отдельным документам, а по совокупности однородных документов, предварительно сгруппированных.

В аналитических регистрах каждая отдельная операция записывается с необходимой полнотой, причем по материальным ценностям — в натуральных и денежных измерителях. В отличие от синтетических регистров здесь нередко дается пояснительный текст, раскрывающий содержание операций. Регистры аналитического учета ведут в развитие какого-либо синтетического счета.

По строению аналитические регистры подразделяются на односторонние, двусторонние, многографные, линейные и шахматные.

Односторонние регистры — это различные карточки для учета материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях. Односторонние регистры применяются в синтетическом и аналитическом учете и имеют следующий вид:

| Дата | № | Текст операций | Приход (дебет) | Расход (кредит) | Сальдо | Подпись |

Примером одностороннего регистра может служить кассовая книга.

Двусторонние регистры применяются в основном при ведении учета в книгах. Счет открывается на двух развернутых страницах книги (на левой странице — дебет, на правой — кредит). Двусторонние регистры используются в синтетическом и аналитическом учете только при ручном его способе. В них имеется место для записи текста операций. Двусторонний регистр имеет следующую форму:

| Дебет | Кредит | ||||||

| Дата | № | Текст операции | Сумма | Дата | № | Текст операции | Сумма |

Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. В частности, учет движения материалов отражается в целом по организации, а также в разрезе отдельных материально ответственных лиц, регистрируются затраты по организации, подразделениям и в разрезе статей затрат и т.д.

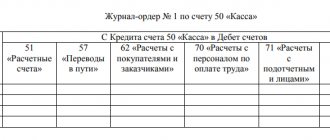

Линейные регистры являются разновидностью многографных регистров. Здесь каждый аналитический счет отражается только на одной строке, давая возможность разделить синтетический счет на неограниченное количество аналитических счетов, что невозможно при вертикальном графлении. Например, в журнале-ордере по кредиту счета 71 каждый аванс, выданный подотчетному лицу, и все расчеты по авансу отражаются на отдельной строке.

Шахматные регистры. В регистрах этого типа можно ограничиться записью одних лишь кредитовых (либо одних лишь дебетовых) оборотов с группировкой по корреспондирующим счетам, что позволяет путем двойной записи в один рабочий прием отразить операции одновременно по дебету и кредиту счетов. Такое построение учетных регистров применяется при журнально-ордерной форме учета. Примером может служить главная книга, где каждая сумма записывается на пересечении строки и колонки.

Требования к заполнению

Порядок заполнения книги учета доходов и расходов утвержден Минфином РФ. Согласно приказу ведение книги должно происходить с учетом основных рекомендаций:

- КУДиР заводится на новый отчетный период, которым является календарный год.

- Вести журнал разрешается как в рукописном, так и в электронном виде.

- Листы книги необходимо пронумеровать, прошнуровать и заверить подписью ИП и печатью, если она есть у налогоплательщика.

- На последней странице требуется указать количество листов отчета.

- Записи необходимо вносить в хронологическом порядке.

- Каждая операция обязательно должна быть подтверждена соответствующими документами: чеками, накладными.

- Если бизнесмен является плательщиком НДС, то суммы в документе необходимо отражать без учета налога на добавленную стоимость.

- Для записи новой хозяйственной операции отводится новая строка в журнале.

- Для отображения сумм используются числовые показатели в национальной валюте с указанием целых или десятичных чисел.

- К доходам ИП не относятся увеличение суммы уставного капитала или финансовые взносы учредителей, по этой причине они не заносятся в отчет.

- Если заполнению подлежат не все разделы документа, то их все равно следует распечатать и сшить в соответствии с требованиями.

- Все записи должны производиться на русском языке.

Заполнять КУДиР должен сам индивидуальный предприниматель или бухгалтер. Ответственность за надлежащее оформление ложится на бухгалтера, если такая должность имеется у налогоплательщика, а ответственность за наличие журнала – на бизнесмена. Поэтому записи в документ необходимо делать своевременно, иначе проверка контролирующим органом может привести к наложению штрафных санкций.

Что такое журнал учета хозяйственных операций

Журнал учета хозяйственных операций является самым полным регистром бухгалтерского учета, он содержит записи по всем транзакциям, касающимся деятельности организации. По сути, этот документ содержит перечень всех проводок, отражаемых в бухучете в хронологическом порядке.

Поскольку объем информации, заносимой в журнал, может быть большим, то этот документ не удобен для анализа или сортировки данных. Однако при необходимости отследить все транзакции за какой-либо период либо найти проводку по дате журнал учета хозяйственных операций незаменим.

В настоящее время все большее количество организаций ведет учет с помощью программного обеспечения, поэтому составление журнал учета хозяйственных операций намного упростилось. Однако и по сей день есть организации, иногда даже достаточно крупные, с ручным учетом. В нашей статье разберем заполнение электронного и бумажного журнала.

Пример заполнения журнала учета хозяйственных операций по счету 99 «Прибыли и убытки» можно посмотреть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Задание 5

При сравнительном анализе используют два подхода:

- сравнение в абсолютных величинах (например, рублях),

- сравнение в относительных (процентных) величинах.

Сравним нормативные и фактические затраты на производство готовой продукции. Результаты запишем в виде таблицы (табл. 4).

Таблица 4

| Изделие | Себестоимость, руб. | Отклонение от норматива (+ / -) | ||

| нормативная | фактическая | абсолютное, руб. | относительное, % | |

| шкаф платяной | 4 545,00 | 5 889,05 | 1 344,05 | 129,57 |

| диван кожаный | 14 780,00 | 17 550,40 | 2 770,40 | 118,74 |

Данные таблицы свидетельствуют о том, что имеет место перерасход: по шкафу платяному на 1 344,05 руб., по дивану кожаному на 2 770,40 руб. В процентном соотношении перерасход фактической себестоимости равен 29,57% и 18,74% соответственно.

Организация бухучета

Организовать ведение бухучета на малом предприятии надо по общим правилам. То есть организация ведения бухучета возлагается на руководителя субъекта малого предпринимательства. При этом руководитель обязан возложить ведение бухучета на главного бухгалтера или иное должностное лицо. Кроме того, руководитель вправе заключить договор об оказании услуг по ведению бухучета со сторонней организацией или может принять ведение бухучета на себя. Об этом сказано в части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ, пункте 3 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.