Если товар не соответствует условиям договора или оказался некачественным, то покупатель вправе вернуть его поставщику. Оформление возврата товара поставщику в 1С имеет ряд особенностей, которые мы рассмотрим в данной публикации.

Вы узнаете:

- как сделать возврат товара поставщику в 1С 8.3 Бухгалтерия;

- какими документами необходимо воспользоваться;

- какие проводки по возврату поставщику формируются в 1С 8.3.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

На что необходимо обратить внимание при возвратах поставщику в 1С 8.3

Оформление операции возврата поставщику в 1С 8.3 Бухгалтерия зависит от некоторых нюансов:

- является ли Организация (покупатель) плательщиком НДС;

- поставлен ли на учет товар до его возврата.

При этом возвращается качественный или не качественный товар, не влияет на оформление.

Возврат материалов поставщику в 1С 8.3 не отличается от возврата товара, поэтому поэтапная инструкция возврата товара поставщику в 1С 8.3 подходит также и для возврата прочих МПЗ.

Возврат товаров поставщику отражается по Дт 76.02 «Расчеты по претензиям» (план счетов 1С). Если возвращенные товары ранее не были оплачены, то при проведении возврата поставщику в 1С 8.3 дополнительно создается проводка Дт 60.01 Кт 76.02, которая автоматически уменьшает долг перед поставщиком на стоимость возвращенных товаров.

Далее в пошаговой инструкции рассмотрим как оформить возврат товара поставщику в 1С 8.3 в различных обстоятельствах и какие проводки формирует 1С Бухгалтерия 8.3 в каждом случае.

Возврат товара поставщику: бухгалтерские проводки и особенности

При возврате ТМЦ фирме-продавцу следует учитывать размер стоимости возвращаемого товара. Если она существенна (по критериям УП компании), а возврат отгруженного в прошлом году товара осуществился уже в следующем, но до даты утверждения финансовой отчетности, то исправительные проводки датируются декабрем прошлого года. Если исправление проведено после даты утверждения отчетов, то проводят его в текущем году, применяя счет учета нераспределенной прибыли – 84 вместо счета 90. Например, сторнируют сумму выручки от реализации проводкой Д/т 62 К/т 84.

Отгрузка ТМЦ, несущественная по сумме, произошедшая в прошлом года и скорректированная в нынешнем:

- фиксируется декабрем, если возврат осуществлен до утверждения отчетности;

- текущей датой, если событие произошло после утверждения отчетности. В этом случае прошлогодние возвраты отражаются в составе прибылей прошлых периодов на счете 91.

Отражение в 1С 8.3 возврата поставщику не принятого на учет товара

10 сентября на склад организации поступил товар Диван «Chairman Парм» (10 шт.) от поставщика ООО «МебельЛэнд» на сумму 210 000 руб. (в т. ч. НДС 18%). При приемке товара был обнаружен брак (5 шт.).

12 сентября бракованный товар была возвращен поставщику.

Если товар с браком берется на ответственное хранение или возвращается только его часть, то оформляется сначала оприходование некачественного товара, а потом возврат его поставщику.

Приобретение товаров

Поступление на склад товара оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты. накладные).

Если вы возвращаете только часть товара, то оформите 2 документа Поступление (акт, накладная): один — на поступление принятого на учет товара, второй — на поступление не принятого на учет товара.

Данные первичных документов в 1С (накладная и СФ) заполняйте одинаково для обоих документов, согласно первичным документам.

Поступление принятого на учет товара

Поступление не принятого на учет товара

В форме укажем:

- Накладная № от — номер и дата первичного документа;

- Сумма — общая сумма с НДС по бракованному товару;

- % НДС — Без НДС;

- Счет учета — 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Проводки по поступлению не принятого на учет товара

Формируется проводка:

- Дт 002 — отражение не принятого на учет товара.

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный на поступление автоматически заполнится.

В Списке документов-оснований должны быть оба документа: поступление принятого и не принятого на учет товара.

Возврат товара поставщику

Возврат поставщику товара, не принятого на учет, оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании документа Поступление (акт, накладная) вид операции Товары (накладная) или в разделе Покупки — Покупки — Возвраты поставщикам.

В форме укажем:

- Документ поступления — документ, партия из которого возвращается. Может быть не указан, если не известно, из какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура — МПЗ которые возвращаются поставщику;

- Цена, Сумма — согласно первичным документам;

- Количество — количество возвращенных МПЗ;

- % НДС — ставка НДС согласно первичным документам;

- Счет учета — 002 «Товарно-материальные ценности, принятые на ответственное хранение», т.к. товар не был принят к учету.

Вкладку Расчеты оставьте без изменений.

Проводки

Формируются проводки:

- Кт 002 — возвращен товар поставщику, не принятый на учет;

- Дт 60.01 Кт 76.02 — снижена задолженность поставщику за возвращенный товар.

Счет-фактура на возврат не принятого к учету товара не оформляется. Корректировочный счет-фактура от поставщика, выставленный при частичном возврате товара, не регистрируется в книге покупок (Письмо Минфина РФ от 10.02.2012 N 03-07-09/05).

Возврат и замена приобретенных основных средств

Отражение в бухгалтерском учете покупателя замены некачественных основных средств.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при возврате поставщику некачественного основного средства с требованием его замены. Организацией в учетной политике установлен порядок выбытия объектов с использованием субсчета «Выбытие основных средств» | |||

| 1 | 01 субсчет «Выбытие основных средств» | 01 | Списана балансовая стоимость возвращенного объекта основных средств на отдельный субсчет |

| 2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 01 субсчет «Выбытие основных средств» | Списана амортизация, начисленная за время эксплуатации возвращенного объекта основных средств на отдельный субсчет |

| 3 | 76-2 | 01 субсчет «Выбытие основных средств» | Отражен возврат поставщику основного средства с предъявлением требования о замене его на товар соответствующего качества |

| 4 | 76-2 | 91-1 | Отражена в составе прочих доходов разница между продажной (без НДС) и остаточной стоимостью основного средства, возвращенного поставщику |

| 5 | 76-2 | 68 субсчет «Расчеты по НДС» | Восстановлена сумма НДС, подлежащая возмещению поставщиком или |

| 19-1 | 68 субсчет «Расчеты по НДС» | Восстановлен НДС по возвращенному некачественному основному средству | |

| 76-2 | 19-1 | Увеличена задолженность поставщику на сумму НДС по возвращенному некачественному основному средству | |

| Бухгалтерские проводки при возврате поставщику некачественного основного средства с требованием его замены. Организацией в учетной политике установлен порядок выбытия объектов без использования субсчета «Выбытие основных средств» | |||

| 1 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 01 | Списана амортизация, начисленная за время эксплуатации возвращенного объекта основных средств. Определена остаточная стоимость основного средства |

| 2 | 76-2 | 01 | Отражен возврат поставщику основного средства с предъявлением требования о замене его на товар соответствующего качества |

| 3 | 76-2 | 91-1 | Отражена в составе прочих доходов разница между продажной (без НДС) и остаточной стоимостью основного средства, возвращенного поставщику |

| 4 | 76-2 | 68 субсчет «Расчеты по НДС» | Восстановлена сумма НДС, подлежащая возмещению поставщиком или |

| 19-1 | 68 субсчет «Расчеты по НДС» | Восстановлен НДС по возвращенному некачественному основному средству | |

| 76-2 | 19-1 | Увеличена задолженность поставщику на сумму НДС по возвращенному некачественному основному средству | |

| Бухгалтерские проводки на дату удовлетворения претензии поставщиком | |||

| 1 | 01 | 76-2 | Оприходовано основное средство, полученное от поставщика в счет удовлетворения претензии |

| 2 | 19-1 | 76-2 | Отражена сумма НДС по полученному основному средству |

| 3 | 20, 26, 29 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Начислена амортизация по вновь полученному основному средству (ежемесячно, начиная с месяца, следующего за месяцем ввода в эксплуатацию) |

| Бухгалтерские проводки при возврате оплаты поставщиками, если претензии, предъявленные поставщикам по возврату некачественных основных средств, погашены ими в денежной форме | |||

| 1 | 51 | 76-2 | Погашена перечислением на расчетный счет организации-покупателя задолженность поставщика по возвращенному ему оборудованию или |

| 50 | 76-2 | Погашена в кассу организации-покупателя задолженность поставщика по возвращенному ему оборудованию, если задолженность поставщика не превышает предельный размер расчетов наличными деньгами (руб.) в Российской Федерации между юридическими лицами по одной сделке, установленный Центральным банком Российской Федерации | |

Отражение в бухгалтерском учете брака, выявленного покупателем при приемке основных средств (до момента принятия к учету) и замены некачественных основных средств.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при отражении некачественных основных средств, поступивших в организацию | |||

| 1 | 002 | Некачественное основное средство принято на ответственное хранение | |

| 2 | 76-2 | 70, 69 | Отнесены на расчеты по претензиям расходы по приемке некачественного актива |

| 3 | 002 | Возвращено продавцу некачественное основное средство | |

| Бухгалтерские проводки при поступлении взамен качественных основных средств | |||

| 1 | 08 | 60, 76 | Отражена покупная стоимость качественного основного средства без НДС |

| 2 | 19-1 | 60, 76 | Начислен НДС при приобретении основных средств |

| 3 | 60, 76 | 76-2 | Списана в уменьшение задолженности поставщику сумма претензии |

| 4 | 60, 76 | 51 | Погашена задолженность поставщику за вычетом суммы претензии |

Отражение в бухгалтерском учете поступления от поставщика оборудования (с НДС), имеющего небольшие недостатки, которые организация-покупатель приняла решение устранить. Поставщику выставлена претензия для компенсации затрат по устранению недостатков оборудования.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки у организации-покупателя в момент оприходования оборудования, требующего монтажа | |||

| 1 | 07 | 60, 76 | Отражена (начислена) покупная стоимость оборудования без НДС |

| 2 | 19-3 | 60, 76 | Учтен (начислен) НДС при приобретении оборудования |

| 3 | 68 субсчет «Расчеты по НДС» | 19-3 | Принят к вычету из бюджета НДС по оприходованному оборудованию, используемому для производственных (с НДС) целей |

| Бухгалтерские проводки у организации-покупателя в момент принятия оборудования, не требующего монтажа, к учету в составе основных средств | |||

| 1 | 08-4 | 60, 76 | Отражена (начислена) покупная стоимость оборудования без НДС, небольшие недостатки которого организация приняла решение устранить |

| 2 | 19-1 | 60, 76 | Учтен (начислен) НДС при приобретении оборудования |

| 3 | 01 | 08-4 | Начислена фактическая покупная (первоначальная) стоимость оборудования без НДС, принятого в эксплуатацию для осуществления операций облагаемых НДС |

| 4 | 68 субсчет «Расчеты по НДС» | 19-1 | Принята к вычету из бюджета сумма НДС по оборудованию принятому в эксплуатацию |

| Бухгалтерские проводки у организации-покупателя при предъявлении претензии к поставщику | |||

| 1 | 76-2 | 60, 69, 70, 76 и др. | Сумма расходов по устранению недостатков оборудования предъявлена в виде претензии поставщику |

| Бухгалтерские проводки у организации-покупателя при оплате оборудования | |||

| 1 | 60, 76 | 76-2 | Уменьшена задолженность поставщику на сумму расходов по устранению недостатков оборудования |

| 2 | 60, 76 | 50, 51 | Отражена оплата оборудования за минусом расходов по устранению недостатков за счет поставщика |

| Бухгалтерские проводки у организации-поставщика (продавца) при оплате оборудования | |||

| 1 | 76-2 | 62, 76 | Уменьшена задолженность покупателя на сумму расходов по устранению недостатков оборудования |

| 2 | 50, 51 | 62, 76 | Отражена оплата оборудования за минусом суммы расходов по устранению недостатков оборудования |

Отражение в бухгалтерском учете организации-покупателя поступления от поставщика оборудования, имеющего небольшие недостатки. Организация не может или не хочет устранять недостатки принимаемого оборудования.

| № | Дебет | Кредит | Содержание операции |

| 1 | 002 | Учтено оборудование на забалансовом счете до момента принятия организацией окончательного решения о возврате оборудования поставщику или принятия оборудования на учет |

Отражение в бухгалтерском учете брака, выявленного покупателем при приемке оборудования (до момента принятия к учету), если оборудование не принято организацией.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при отражении брака, выявленного покупателем при приемке оборудования (до момента принятия к учету) | |||

| 1 | 002 | Принято на забалансовый учет некачественное оборудование до момента его возврата продавцу. Покупателем обеспечена сохранность оборудования без смешения его с другими однородными ценностями | |

| 2 | 76-2 | 70, 69 и др. | Отнесены на расчеты по претензиям расходы по приемке некачественного оборудования |

| Бухгалтерские проводки в момент возврата непринятого оборудования | |||

| 1 | 002 | Возвращенное продавцу некачественное оборудование списано с указанного забалансового счета | |

Отражение в бухгалтерском учете брака, выявленного покупателем при приемке оборудования (до момента принятия к учету), если организация решила принять некачественное оборудование на учет.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при отражении брака, выявленного покупателем при приемке оборудования (до момента принятия к учету) | |||

| 1 | 002 | Принято на забалансовый учет некачественное оборудование до момента его возврата продавцу. Покупателем обеспечена сохранность оборудования без смешения его с другими однородными ценностями | |

| Бухгалтерские проводки в момент оприходования некачественного оборудования, требующего монтажа | |||

| 1 | 002 | Некачественное оборудование снято с ответственного хранения | |

| 2 | 07 | 60, 76 | Отражена (начислена) покупная стоимость оборудования без НДС |

| 3 | 19-3 | 60, 76 | Учтен (начислен) НДС при приобретении оборудования |

| 4 | 68 субсчет «Расчеты по НДС» | 19-3 | Принят к вычету из бюджета НДС по оприходованному оборудованию, используемому для производственных (с НДС) целей |

| Бухгалтерские проводки при принятии некачественного оборудования, не требующего монтажа, на учет в составе основных средств | |||

| 1 | 002 | Некачественное оборудование снято с ответственного хранения | |

| 2 | 08-4 | 60, 76 | Отражена покупная стоимость оборудования без НДС |

| 3 | 19-1 | 60, 76 | Начислен НДС по приобретенному оборудованию |

| 4 | 01 | 08-4 | Оборудование введено в эксплуатацию в составе собственных основных средств |

| 5 | 68 субсчет «Расчеты по НДС» | 19-1 | Принят к вычету НДС по оборудованию, введенному в эксплуатацию |

Продолжение >>

Возврат поставщику принятого на учет товара в 1С 8.3 — поэтапная инструкция

10 января Организация приобрела Стол «Империал» (100 шт.) у поставщика ООО «КЛЕРМОНТ» на сумму 1 416 000 руб. (в т. ч. НДС 18%). В этот же день товар поступил на склад и принят к учету.

06 февраля часть товара (38 шт.) была возвращена по причине выявленного брака.

Приобретение товаров

Приобретение товаров оформляется документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные).

Изучить подробнее 1С: Типовая схема приобретения товаров в оптовой торговле

Проводки

Формируются проводки:

- Дт 41.01 Кт 60.01 — товары приняты к учету.

- Дт 19.03 Кт 60.01 — НДС принят к учету.

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный на поступление автоматически заполнится.

Проводки

Формируется проводка:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Возврат товара поставщику

Возврат принятого на учет товара оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании документа Поступление (акт, накладная) вид операции Товары (накладная) или в разделе Покупки — Покупки — Возвраты поставщикам.

При этом не важно, возвращается часть товаров или вся партия.

В форме укажем:

- Документ поступления — документ, партия из которого возвращается. Может быть не указан, если не известно с какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура — МПЗ, которые возвращаются поставщику;

- Количество — количество возвращенных МПЗ;

- Цена — цена покупки МПЗ; если Документ поступления указан, то цена заполняется автоматически из документа; если не указан, то указывается последняя цена покупки;

- % НДС — 18%, т. к. возврат товаров, принятых на учет, является обратной реализацией.

Вкладку Расчеты оставьте без изменений.

Проводки

Формируются проводки:

- Дт 76.02 Кт 41.01 — возвращен товар поставщику;

- Дт 76.02 Кт 68.02 — начислен НДС на возвращенный товар.

Выставление СФ на возврат поставщику

Если поставщику возвращаются уже принятые на учет товары, то выставите счет-фактуру на их возврат внизу формы документа Возврат товаров поставщику.

Будет создан автоматически документ Счет-фактура выданный на реализацию.

- Код вида операции — .

Возврат товаров неплательщиком НДС

29 марта на склад организации поступил товар Стол компьютерный «Бумеранг-3Н(М)» (20 шт.) от поставщика ООО «КМХ» на сумму 139 240 руб. (в т. ч. НДС 18%).

10 апреля часть товара (2 шт.) была возвращена по причине выявленного брака.

Приобретение товаров

Приобретение товаров отразите документом Поступление (акт, накладная) вид операции Товары в разделе Покупки — Покупки– Поступления (акты, накладные) – кнопка Поступление.

Изучить подробнее 1С: Типовая схема приобретения товаров в оптовой торговле

Проводки

Формируются проводки:

- Дт 41.01 Кт 60.01 — товары приняты к учету.

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный на поступление автоматически заполнится.

Возврат товара поставщику

Возврат товара оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании документа Поступление (акт, накладная) вид операции Товары (накладная) или в разделе Покупки — Покупки — Возвраты поставщикам.

В форме укажем:

- Документ поступления — документ, партия из которого возвращается. Может быть не указан, если не известно с какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура — МПЗ, которые возвращаются поставщику;

- Количество — количество возвращенных МПЗ;

- Цена — цена покупки МПЗ с НДС;

- % НДС — Без НДС, т.к. компания на УСН не является плательщиком НДС и счет-фактуру не выставляет (п. 5 ст. 168 НК РФ).

Вкладку Расчеты оставьте без изменений.

Проводки

Формируются проводки:

- Дт 76.02 Кт 41.01 — возвращен товар поставщику;

- Дт 60.01 Кт 76.02 — снижена задолженность поставщику на сумму возвращенного товара.

Возврат товара: бухгалтерские проводки у продавца

Получив претензию, поставщик обязан принять меры – возвратить или заменить товар. Если оплата приобретателем произведена, то поставщик учитывает сумму претензии записью Д/т 62 К/т 76, фиксируя образование обязательства перед покупателем.

На эту сумму продавец может сделать замену товара, согласовав номенклатуру с покупателем. Если замена ТМЦ невозможна, то оформляются проводки на реализацию ТМЦ с корректировкой суммы методом СТОРНО:

| Операции | Д/т | К/т |

| СТОРНО выручки на сумму возврата | 62 | 90/1 |

| СТОРНО себестоимости этих ТМЦ | 90/2 | 41 |

| СТОРНО НДС | 90/3 | 68 |

| Возврат средств приобретателю | 76 | 51 |

Этими записями аннулируют или уменьшают сумму продажи, скорректировав и оформив возврат.

Если товар покупатель не оприходовал, но оплатил, то продавец счет 76 в таких случаях не открывает, оформляя возврат покупателю проводками:

| Операции | Д/т | К/т |

| СТОРНО выручки на сумму возвращенных ТМЦ | 62 | 90/1 |

| Списание себестоимости СТОРНО | 90/2 | 41 |

| Сторнируется НДС | 90/3 | 68 |

| Возврат оплаты | 62 | 51 |

Возврат денежных средств от поставщика: проводки в 1С 8.3

06 февраля часть товара (38 шт.) была возвращена по причине выявленного брака.

08 февраля поступила оплата на расчетный счет за возвращенный товар в размере 538 080 руб.

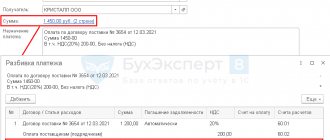

Возврат денежных средств от поставщика оформляется документом Поступление на расчетный счет вид операции Возврат от поставщика в разделе Банк и касса – Банк – Банковские выписки или на основании документа Возврат товаров поставщику по кнопке Создать на основании.

В форме укажем:

- Счет авансов — 76.02 «Расчеты по претензиям».

Проводки

Формируется проводка:

- Дт Кт 76.02 — возврат денежных средств от поставщика за возвращенный товар.