Перемещение материальных ценностей на территориях КФУ осуществляется по накладной на внутреннее перемещение основных средств ф. ОС-2, которая применяется при передаче объектов основных средств от одного материально ответственного лица другому внутри учреждения или при централизованном учете — от одного учреждения другому, в установленном порядке согласно Инструкции Министерства финансов Российской Федерации № 2 107Н от 30.12.1999.

Для вывоза (выноса)/ввоза(вноса) материальных ценностей необходимо:

- Заполнить служебную записку (образец).

- Завизировать служебную записку в отделе учета материальных ценностей Департамента бухгалтерского учета и отчетности КФУ.

- Передать служебную записку в приемную директора Департамента по обеспечению внутреннего режима, гражданской обороны и охраны труда КФУ.

- В назначенный день получить служебную записку, завизированную директором Департамента.

- При выносе (вывозе) / вносе (ввозе) материальных ценностей предъявить служебную записку сотруднику охраны.

Работники эксплуатационно-ремонтных подразделений службы главного инженера, осуществляющих обслуживание и ремонт инженерных сетей, имеют право на вынос (внос) инструментов, приборов, расходных материалов без специального разрешения.

Работникам, обеспечивающим сопровождение информационно-телекоммуникационной инфраструктуры КФУ, на основании служебной записки руководителя соответствующего структурного подразделения, согласованной с директором Департамента, Службой выписываются пропуска на вывоз (вынос)/ввоз (внос) материальных ценностей сроком от 30 дней до 1 календарного года. В пропуске указывается: структурное подразделение, наименование ввозимых (вносимых)/вывозимых (выносимых) предметов, (тип) марка, серийные/инвентарные номера, срок действия ().

Вывоз (вынос)/ввоз (внос) материальных ценностей по устным распоряжениям не допускается!

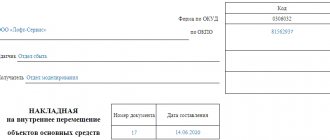

Форма ОС-2. Накладная на внутреннее перемещение объектов основных средств

Накладная на внутреннее перемещение объектов основных средств формы ОС-2 предназначена для документального подтверждения фактического перемещения каких-либо объектов основных средств организации. Это может быть взаимодействие между цехами, участками, отделами. Главное, чтобы обе стороны процесса (принимающее и получающее подразделения) относились к одной компании.

ФАЙЛЫ

К основным средствам организации могут относиться здания, разнообразное оборудование, машины, приборы, вычислительная техника, инвентарь, разнообразный инструмент, скот и т.д. Все это вполне может передаваться от одного цеха или участка другому.

Если срок полезного использования разных частей одного здания различен, то стоит разделить его на два независимых объекта и описывать отдельно.

Бумажные хлопоты

Перемещение имущества между ОП не является реализацией, так как перехода права собственности при такой операции не происходит.

Можно разработать и утвердить собственный документ о передаче ОС или применить унифицированную форму.

https://www.youtube.com/watch{q}v=ytpolicyandsafetyru

Если ОП не выделено на отдельный баланс, то подойдет форма № ОС-2 «Накладная на внутреннее перемещение объектов основных средств», которая оформляется на основании приказа руководителя организации. Ведь главное — зафиксировать передачу ОС от одного материально-ответственного лица другому.

А вот если ОП выделено на отдельный баланс, то информации в форме № ОС-2 будет недостаточно, так как «передается» не только первоначальная стоимость ОС, но и «накопленная» амортизация (чтобы продолжить дальнейшее начисление амортизации). В этом случае лучше разработать и утвердить собственную форму.

ООО «Караван»наименование организации

| наименование структурного подразделения |

| наименование структурного подразделения |

Накладная на внутреннее перемещение объектов основных средств № ВП-15 от 1 июля 2014 г.

Примечание (краткая характеристика технического состояния объекта основных средств)

| Объекты находятся в рабочем (исправном) состоянии |

Объекты основных средств

Сдал

| Начальниксклада временного хранения должность | подпись | А.Д. Сопов расшифровкаподписи |

Принял

| Начальникотдела технического обеспечения должность | подпись | В.А. Мухин расшифровкаподписи |

В инвентарной карточке (книге) учета объекта основных средств перемещение отмечено

| Главныйбухгалтер(бухгалтер) должность | подпись | В.С. Конакова расшифровкаподписи |

Все экземпляры подписываются материально-ответственными лицами передающего и принимающего ОП.

После этого:

- если учет ведется централизованной бухгалтерией — один экземпляр передается в бухгалтерию. Если учет в ОП ведется самостоятельно — по одному экземпляру передается в бухгалтерию передающего и принимающего ОП;

- один экземпляр остается у материально-ответственного лица передающей стороны;

- один экземпляр передается материально-ответственному лицу принимающей стороны.

Предлагаем ознакомиться: Преимущества трудового договора на неопределенный срок

Данные о перемещении объектов основных средств надо записать в раздел 4 инвентарной карточки учета ОС-6 передаваемого ОС (если вы используете унифицированные формы). Оформляем это так.

Раздел 4 «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств»

Если ОП выделено на отдельный баланс, то вместе с накладной принимающему ОП надо передать:

- акт о приеме-передаче объекта ОС (форма № ОС-1), который был оформлен при поступлении ОС;

- инвентарную карточку;

- всю техническую документацию.

Алгоритм заполнения

Накладная заполняется с двух сторон. Она представляет собой шапку на титульной стороне, таблицу из семи столбцов, продолжающуюся на оборотной стороне, а также место для краткой характеристики передаваемого объекта и подписей ответственных лиц.

В верхнем правом углу титульной части документа находится ссылка на Постановление Госкомстата 2003 года, которое утверждало эту форму в качестве обязательной. Через 10 лет она стала рекомендательной, но ее применение продолжается.

В верхней части накладной указываются формы по ОКУД и ОКПО, наименование компании, внутри которой происходит перемещение. Первым указывается подразделение, из которого изымается объект (оно называется «сдатчиком»). Ниже указывается подразделение-получатель.

Внимание! Накладная должна заполняться подразделением-сдатчиком.

После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер.

Ниже находится таблица с:

- номером;

- описанием, которое включает дату выпуска (либо постройки), полное наименование, инвентарный номер;

- количеством передаваемых объектов в штуках;

- стоимостью;

- итогами.

После таблицы оставлено пространство для описания объекта, его технических и иных характеристик. При заполнении эти строки нельзя оставлять пустыми.

Можно упомянуть о состоянии (хорошее, отличное, удовлетворительное), имеющихся дефектах (потертости, сколы и пр.), охарактеризовать упаковку. Если прилагаются гарантийные талоны или инструкции, то прописываются и они.

В конце должны стоять подписи (расшифрованные) лиц, которые произвели сдачу и прием. Факт того, что информация о перемещении была занесена в книгу учета, подтверждается главным бухгалтером (либо просто бухгалтером, который осуществлял перенос данных).

Важно! При постановке подписей упоминание должностей лиц обязательно.

Нюансы заполнения

Строки в таблице не должны оставаться пустыми. Если документ формируется в электронном виде, то незаполненные участки документа просто удаляют. Если же заполняется уже распечатанная бумага, то их перечеркивают. Исправления в накладной нежелательны. Но если была допущена ошибка, то она исправляется продольным зачеркиванием и надписью «Исправленному верить». Причем рядом с этой надписью должны стоять подписи всех лиц, которые также подписываются в конце документа: главного бухгалтера, сдающего и принимающего лиц.

Можно ли изменять графы

Все эти данные необходимы для ведения полноценного бухгалтерского и складского учета в организации. С 2013 эта форма перестала быть обязательной. Она стала лишь рекомендательной, согласно вышедшему закону «О бухгалтерском учете» от 06.122011 № 402-ФЗ.

По своему желанию организация вправе отказаться от некоторых граф первичного документа или добавить новые. Однако все эти изменения должны находить документальные подтверждения и иметь веские основания.

Словом, форма широко используется на сегодняшний день, так как она удобна, иллюстрирует максимальное количество информации и не вводит в замешательство контролирующие органы при проведении проверок и ревизий.

Сколько экземпляров потребуется

Накладная заполняется минимум в 3-х одинаковых экземплярах. Это делается для того, чтобы одна накладная оставалась у бухгалтера (или исполняющего его обязанности сотрудника) для формирования дальнейшей отчетности. Вторая бумага обязана храниться у ответственного за него сотрудника на конкретный объект. А третий вариант обязательно нужно предоставить принимающей стороне в качестве подтверждения сверившегося факта. В идеале, на всех 3-х накладных стоят 3 подписи сотрудников, несущих материальную ответственность.

Контроль

Если при проверке обнаружится, что объект находится в ведении одного подразделения, а числится за другим, то организацию ждет административная ответственность в виде штрафа.

Если нарушение выявлено впервые и оно не привело к занижению суммы налогов, то компания может отделаться штрафом в 5 тыс. руб.

Если же в ходе проверки обнаружится отсутствие накладной на перемещение объектов основных средств формы ОС-2, при этом сей факт будет занижать причитающиеся с организации налоги, то менее чем 15 тыс. руб. штрафа за такое нарушение не предусмотрено. Более того, может быть назначена сумма в 10% от всего налога, не уплаченного по этой причине (но эта сумма все равно не будет менее 15 тыс. руб.).

ОС: Перемещение, восстановление, инвентаризация, выбытие, списание, передача, переоценка

Цель лекции:

освоить учет таких операций с объектами ОС, как перемещение, восстановление, инвентаризация, выбытие, списание, переоценка, передача.

3.1. Перемещение ОС

Объекты ОС в ходе эксплуатации могут перемещаться между подразделениями организации. Этот процесс может сопровождаться сменой материально-ответственных лиц.

Рассмотрим следующий пример:

2 марта 2011 года Кондиционер (инвентарный номер 000000002) было решено переместить из подразделения организации Администрация в подразделение Производственный цех и назначить для него новое материально-ответственное лицо — Иванова Ивана Ивановича.

Для того чтобы выполнить эту операцию, создадим документ Перемещение ОС (ОС > Перемещение ОС)

. На рис. 3.1 вы можете видеть заполненную форму документа.

Рис. 3.1.

Документ Перемещение ОС

Рассмотрим заполнение полей документа.

Событие

— это поле заполняется из справочника

События с основными средствами

, при выборе из данного документа доступно событие

Внутреннее перемещение

с видом события

Внутреннее перемещение

, рис. 3.2.

Рис. 3.2.

События с основными средствами

Группы Сдатчик

и

Получатель

, их реквизиты

Местонахождение ОС

и

МОЛ

заполняются в соответствии с начальным и конечным расположением ОС (подразделениями) и материально-ответственными лицами, между которыми перемещается ОС. Возможны различные варианты заполнения данных полей, позволяющие реализовать, например, перемещение между материально-ответственными лицами в рамках одного подразделения, перемещения между различными подразделениями с сохранением материально-ответственного лица.

Группа параметров Амортизация

позволяет задать новый способ отражения расходов по амортизации (или, не задавая, сохранить старый), включить или отключить начисление амортизации.

Кроме того, способ отражения расходов по амортизации можно изменить с помощью специализированного документа — Изменение способа отражения расходов по амортизации ОС (ОС > Параметры амортизации > Изменение способа отражения расходов по амортизации ОС)

. Нельзя забывать о том, что при необходимости действия, выполняемые документом

Перемещение ОС

и другими можно выполнить, воспользовавшись документом

Операция (бухгалтерский и налоговый учет)

.

Табличная часть Основные средства

содержит перечень перемещаемых объектов ОС.

Проведем документ, посмотрим, какие движения он сформировал в учете, рис. 3.3.

Рис. 3.3.

Результат проведения документа Перемещение ОС

А именно, документ выполнил движения по регистрам Местонахождение ОС (бухгалтерский учет)

,

События ОС организаций

,

Способы отражения расходов по амортизации ОС (бухгалтерский учет)

,

Начисление амортизации ОС (бухгалтерский учет)

,

Начисление амортизации ОС (налоговый учет)

. Эти движения зафиксировали новые параметры объекта основных средств — его новое расположение, новое материально-ответственное лицо, параметры начисления амортизации. Документ может формировать, при необходимости, и движения по бухгалтерскому учету. В нашем случае факт перемещения ОС между подразделениями не влияет на отражение информации по основному средству в бухгалтерском учете.

Перемещение объекта ОС в данном случае привело к одному весьма заметному основному последствию — а именно — при начислении амортизации она будет списываться на счет 20, а не на счет 26, как это было ранее. Обратите внимание на состояние регистра Способы отражения расходов по амортизации ОС (бухгалтерский учет)

, рис. 3.4. Регистр содержит новую запись, датированную 02.03.2011 о новом способе амортизации

Кондиционера

, однако, старая запись так же сохраняется. В результате, начиная с марта 2011, амортизация будет отражаться по-новому.

Рис. 3.4. Регистр сведений Способы отражения по амортизации ОС (бухгалтерский учет)

Для чего предназначена форма ОС-2

Накладная по форме ОС-2 оформляется на том участке, откуда производится внутреннее перемещение основных фондов. Сведения, содержащиеся в этой накладной, впоследствии используются для заполнения инвентарной книги (формы ОС-6, ОС-6а и ОС-6б) или карточки, оформленной на данный перемещаемый объект.

Об оформлении указанных форм читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец»;

- «Унифицированная форма № ОС-6б – бланк и образец».

Порядок оформления формы ОС-2

Накладная по форме ОС-2 выписывается в 3 экземплярах, один из которых предназначен для бухгалтерской службы, второй остается у лица, ответственного за сохранность перемещаемого объекта, а третий оформляется для получателя имущества.

Каждый экземпляр накладной на перемещение активов (ОС) внутри компании должен быть подписан сдатчиком и получателем, которые материально ответственны за данное имущество.

В соответствии с законом «О бухгалтерском учете» от 06.122011 № 402-ФЗ с 2013 года унифицированные формы, в том числе и накладная ОС-2, больше не являются обязательными к применению — они лишь рекомендованы для использования. Это означает, что каждая компания может разработать на основе формы ОС-2 собственный бланк.

Внутреннее перемещение основных средств — документооборот

Всего Постановлением N 7 утверждено 14 форм первичных документов, среди которых Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2). Согласно Указаниям по применению и заполнению форм первичной учетной документации по учету основных средств форма N ОС-2 применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и так далее) в другое. Выписывается накладная структурным подразделением, которое передает основное средство, то есть является сдатчиком. Составляется три экземпляра накладной: первый экземпляр передается в бухгалтерию организации, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств подразделения-сдатчика, а третий экземпляр предназначен для подразделения, получающего основное средство. Каждый из трех экземпляров должен быть подписан ответственными лицами подразделения-сдатчика и подразделения-получателя. Единицей бухгалтерского учета основных средств, как вы знаете, является инвентарный объект. В соответствии с п. 11 Методических указаний N 91н каждому инвентарному объекту присваивается соответствующий инвентарный номер. В течение периода нахождения основного средства в организации инвентарный номер, присвоенный объекту, сохраняется. При поступлении основных средств в организацию на каждый инвентарный объект открывается инвентарная карточка (книга). Основанием для заполнения карточки являются, в частности, акты о приеме-передаче объектов основных средств (формы N N ОС-1, ОС-1а, ОС-1б). Перемещение объектов основных средств внутри организации также отражается в инвентарной карточке (книге) учета объектов основных средств (формы N N ОС-6, ОС-6а, ОС-6б). В инвентарной карточке учета объекта основных средств (форма N ОС-6) внутреннее перемещение отражается в разд. 4 «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств». В табличной части разд. 4 указываются дата и номер документа, на основании которого вносится запись, вид операции, наименование структурного подразделения, остаточная стоимость объекта, а также фамилия и инициалы лица, ответственного за хранение. Итак, рассмотрим, в каком порядке следует заполнять Накладную на внутреннее перемещение объектов основных средств (форма N ОС-2). В накладной указывается код формы по ОКУД. Согласно Общероссийскому классификатору управленческой документации ОК 011-93, утвержденному Постановлением Госстандарта Российской Федерации от 30 декабря 1993 г. N 299, форме N ОС-2 соответствует код 0306032. Затем указываются наименование организации, ее код по ОКПО, присвоенный территориальным органом государственной статистики, а также наименование структурного подразделения-сдатчика и получателя. Обратите внимание, что Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, определено, что все реквизиты унифицированных форм должны оставаться без изменения (включая коды). Удаление отдельных реквизитов из унифицированных форм не допускается. Далее следует указать номер документа и дату его составления. Документы должны быть пронумерованы в хронологическом порядке, и в течение отчетного года номера повторяться не должны. Если организация ведет учет с применением средств компьютерной техники, то номер документу присваивается при его составлении, что позволяет избежать повторений. При наличии в организации большого количества подразделений, можно предусмотреть нумерацию документов отдельно каждым таким подразделением. В этом случае всем подразделениям следует присвоить цифровой или буквенный код, который будет указываться в документе. Согласно п. 4 ст. 9 Закона «О бухгалтерском учете» первичный учетный документ должен быть составлен в момент совершения операции. Если же это не представляется возможным, то документ составляется непосредственно после ее окончания. Лица, составляющие и подписывающие первичные документы, должны обеспечить своевременное и качественное оформление документов, достоверность содержащихся в документах данных, а также их передачу в установленные сроки в бухгалтерию для отражения операций в учете. После заполнения уже названных реквизитов можно приступать к заполнению табличной формы накладной. В ней указываются наименование передаваемого объекта основных средств, дата его приобретения (год выпуска, постройки), а также инвентарный номер, присвоенный объекту. Указываются также количество передаваемых объектов, стоимость единицы и общая стоимость. В случае одновременной передачи нескольких наименований объектов основных средств информация о каждом объекте заносится в отдельную строку с указанием ее номера. В незаполненных сроках накладной следует поставить прочерки. На оборотной стороне формы N ОС-2 в разделе «Примечание» указываются краткая характеристика технического состояния объекта основных средств, а также должности и табельные номера лиц, сдающего и принимающего ценности. Там же содержатся расшифровки подписей этих лиц с указанием даты подписания документа. Главбух делает отметку о том, что перемещение объекта основных средств отмечено в инвентарной карточке (книге). Итак, накладная должна быть надлежащим образом оформлена, то есть в документе должны быть заполнены все необходимые реквизиты и документ должен иметь соответствующие подписи, что установлено п. 7 Методических указаний N 91н.

Обратите внимание! Согласно п. 82 Методических указаний N 91н перемещение объекта основных средств между структурными подразделениями организации выбытием объекта основных средств не признается. Затраты организации, связанные с перемещением объекта внутри организации, то есть транспортные и иные расходы, согласно п. 74 Методических указаний N 91н относятся на затраты на производство (расходы на продажу).

Необходимо напомнить о том, что активы, в отношении которых выполняются условия, предусмотренные п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного учетной политикой организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов. Для обеспечения сохранности этих объектов в организации следует организовать контроль движения таких объектов. В Письме Минфина России от 30 мая 2006 г. N 03-03-04/4/98 отмечено, что если организация примет решение учитывать такие объекты в составе материально-производственных запасов, она должна вести по ним соответствующие карточки учета — приходный ордер по форме N М-4, требование-накладную по форме N М-11, карточку учета материалов по форме N М-17 и другие первичные документы. Названные формы первичных учетных документов утверждены Постановлением Госкомстата России от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве». Несколько слов следует сказать о том, как отражается в бухгалтерском учете организации передача имущества из одного подразделения в другое. Помимо того что организация может иметь в своей структуре различные цеха, отделы, участки, производства и иные подразделения, она также может иметь представительства и филиалы. Представительством согласно ст. 55 Гражданского кодекса Российской Федерации (далее — ГК РФ) является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Пунктом 3 ст. 55 ГК РФ установлено, что представительства и филиалы не являются юридическими лицами, и наделяются имуществом создавшим их юридическим лицом. Учет в организации, передающей основные средства своим филиалам, будет зависеть от того, выделен или нет филиал на отдельный баланс. Если филиал на отдельный баланс не выделен, то операции, осуществляемые филиалом, а также его имущество и обязательства учитываются основной организацией на соответствующих субсчетах, открываемых к счетам бухгалтерского учета. Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н (далее — План счетов бухгалтерского учета), для обобщения информации о наличии и движении основных средств в организации предназначен счет 01 «Основные средства». На счете 01 «Основные средства» следует вести аналитический учет по отдельным инвентарным объектам, при этом построение аналитического учета должно обеспечивать возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и так далее). К счету 01 «Основные средства» можно открыть, например, такие субсчета: 01-1 «Основные средства в эксплуатации головной организации»; 01-2 «Основные средства в эксплуатации филиала». Тогда передача объекта основных средств филиалу будет отражена в учете записью по дебету счета 01-2 «Основные средства в эксплуатации филиала» в корреспонденции с кредитом счета 01-1 «Основные средства в эксплуатации головной организации». Соответствующие субсчета необходимо открыть и к счету начисления амортизации основных средств (счет 02 «Амортизация основных средств»), а также к другим счетам. Если же филиал организации выделен на отдельный баланс, учет в основной организации будет несколько иным. Планом счетов бухгалтерского учета для обобщения информации обо всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, предназначен счет 79 «Внутрихозяйственные расчеты». К счету 79 «Внутрихозяйственные расчеты» рекомендуется открыть субсчет 79-1 «Расчеты по выделенному имуществу». На этом субсчете учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам. Выделенное подразделениям имущество списывается организацией со счета 01 «Основные средства» в дебет счета 79 «Внутрихозяйственные расчеты». Соответственно, принятие имущества на учет обособленным подразделением отражается по кредиту счета 79 «Внутрихозяйственные расчеты» в корреспонденции с дебетом счета 01 «Основные средства».

www.mosbuhuslugi.ru

Где ОС-2

Бланк накладной на внутренние перемещения фондов утвержден постановлением Госкомстата от 21.01.2003 № 7. Скачать его форму можно на нашем сайте.

Также вы можете скачать у нас заполненный образец этого документа.

Причины передачи объекта внутри организации

Решение о необходимости внутреннего перемещения основных средств в пределах одного собственника может принимать только руководство предприятия.

Важно! Фонды могут перемещаться между структурными подразделениями, цехами, участками и т.д.

В свою очередь, руководство отдела, в которое попадают средства, вправе распределять их внутри объединения.

Основными причинами внутреннего перемещения ОС можно считать следующие обстоятельства:

- необходимость проведения ремонтных работ, реконструкции или модернизации;

- необходимость передачи основных средств в дочернюю компанию (филиал), для которого выделен отдельный баланс;

- необходимость передачи объектов ОС в другое подразделение.

Урок 9.7

Урок 9

Перемещение ОС.

Объекты ОС в ходе эксплуатации могут перемещаться между подразделениями организации. Этот процесс может сопровождаться сменой материально-ответственных лиц.

Рассмотрим следующий пример:

27 января 2009 года Кондиционер (инвентарный номер 000000002) было решено переместить из подразделения организации Администрация в подразделение Производственный цех и назначить для него новое материально-ответственное лицо — Иванова Ивана Ивановича.

Для того чтобы выполнить эту операцию, создадим документ Перемещение ОС ( ОС > Перемещение ОС ). На рисунке ниже вы можете видеть заполненную форму документа.

Рассмотрим особенности заполнения его полей.

В поле Организация вводится организация, основное средство которой нужно переместить.

В поле Событие вводится наименование события, происходящего с основным средством. Это событие нужно выбрать из справочника События с основными средствами. Если, открыв справочник из окна документа, вы найдете его пустым, нужно создать новое событие, причем, в данном случае нужно, чтобы это событие имело вид Внутреннее перемещение. Наименование события особого значения не имеет.

В группе параметров Данные для бухгалтерского учета мы должны указать подразделение ( Производственный цех или Администрация ) и новое материально-ответственное лицо (Иванов Иван Иванович ).

В табличной части Основные средства нужно указать те объекты ОС, которые подлежат перемещению. Она заполняется на основе справочника Основные средства.

После проведения документа он не формирует записей по бухгалтерскому и налоговому учету, однако вносит изменения в некоторые регистры:

В регистре сведения Местонахождение ОС (бухгалтерский учет) была сделана о том, что Кондиционер был перемещен в подразделение Производственный цех под материальную ответственность Иванова Ивана Ивановича.

В регистре сведений События ОС организаций сделана запись о факте внутреннего перемещения объекта ОС.

Думаю, здесь вы могли заметить, что объект ОС был перемещен из подразделения, амортизация по ОС для которого начисляются на счет 26, в подразделение, расходы по которому учитываются на счете 20. Это значит, что наша работа по перемещению основного средства пока не закончена — нужно указать системе, каким образом следует по-новому относить амортизацию. Для этого нужно воспользоваться документом Изменение способа отражения расходов по амортизации ОС ( ОС > Параметры амортизации > Изменение способа отражения расходов по амортизации ОС ).

В поле Событие следует указать основание для изменения амортизации. Оно заполняется из уже известного вам справочника События с основными средствами (вид события —Прочее ).

Поле Способ следует заполнить, указав способ амортизации, который теперь должен применяться к объекту ОС.

В табличное поле Основные средства мы вносим список основных средств, у которых хотим изменить способ отражения расходов по амортизации.

После проведения документ формирует записи по следующим регистрам:

В регистре сведений Способы отражения расходов по амортизации ОС (бухгалтерский учет) делается запись о новом способе, применяемом для объекта ОС.

В регистре сведений Способы отражения расходов по амортизации ОС (налоговый учет) так же делается запись о новом способе отражения расходов.

В регистре сведений События ОС организаций делается запись о событии, приведшем к изменению способа отражения расходов по амортизации.

Обратите внимание на то, как выглядит регистр сведений Способ отражения расходов по амортизации ОС (бухгалтерский учет).

Обратите внимание на то, что по объекту ОС Кондиционер в регистре наблюдается две записи. Первая была сделана при принятии объекта к учету при вводе начальных остатков по ОС. Вторая была сделана с помощью вышерассмотренного документа. При начислении амортизации в конце мая 2009 года амортизация попадет на счет 26. А вот начиная с января 2009 она будет попадать на счет 20.

Как передать другому материально ответственному лицу в пределах одного собственника?

Материально ответственным лицом принято считать трудящегося гражданина, профессиональная деятельность которого подразумевает взаимодействие с имуществом компании.

За его сохранность, порчу и состояние сотрудник несет ответственность, и в случае возникновения проблем, компенсирует работодателю нанесенный ущерб.

Для того чтобы передать имущество под ответственность другому материально-ответственному лицу, необходимо осуществить несколько действий.

Прежде всего, нужно провести инвентаризацию. Результаты процедуры оформляются должным образом.

В ходе мероприятия определяется точное количество основных средств и их основные характеристики, в том числе состояние.

В инвентаризации принимают участие оба материальных лица — действующее и будущее, а также члены специально созданной комиссии.

Далее следует оформление договоров. В данном случае их несколько — о смене материально-ответственного лица и о возлагаемой на него ответственности.

Приказ о смене МОЛ.

Составляется по окончанию проведения инвентаризации. В документе указываются сведения о сотрудниках, а также основных средствах.

Также делается отметка о точной дате, с которой ответственность за имущество возлагается на другого работника.

Приказ о передаче ОС другому МОЛ.

Следует учесть, что документация такого характера является достаточно важной. При этом унифицированной формы для ее заполнения не предусмотрено.

При оформлении распоряжения руководство предприятия должно соблюдать определенные правила, касающиеся содержания бумаги.

При наличии формы, разработанной в компании для создания подобных документов, можно воспользоваться ее образцом.

Обязательному отражению подлежат следующие сведения:

- дата оформления;

- порядковый номер;

- полное название компании;

- причина, по которой возникла необходимость внутреннего перемещения основных средств;

- сведения о проведенной инвентаризации;

- данные о материально-ответственных лицах;

- назначение членов комиссии.

В конце приказа должна стоять подпись главного руководителя предприятия или его заместителя.

Кроме этого, при передаче основных средств другому материально ответственному лицу, последним составляется специальная расписка.

Она выступает в качестве согласия с информацией, полученной в ходе инвентаризации. Также она свидетельствует о том, что новое МОЛ не имеет претензий к членам комиссии.

Для оформления записки в инвентаризационной описи присутствует соответствующий раздел.

Смена материально ответственного лица может быть обусловлена несколькими факторами. Среди таковых нужно выделить следующие:

- увольнение;

- оформление действующим МОЛ длительного больничного;

- отъезд в командировку;

- повреждение имущества, его порча и т.д.;

- другие неблагоприятные обстоятельства.

Какие документы нужно оформить при внутренних движениях ОС?

Ранее уже было указано, что перемещение ОС внутри организации должно сопровождаться оформлением специальной документации, которая должна быть составлена должным образом.

При нарушении установленных правил у работодателя могут возникнуть проблемы с проверяющими органами.

В данном случае обязательно оформляется несколько документов — накладная и приказ.

Ранее вместо первой бумаги использовался акт приема-передачи ОС.

В текущий момент необходимо оформлять именно накладную о внутреннем перемещении. С этой целью следует использовать унифицированную форму бланка ОС-2.

Приказ может составляться в свободном виде с учетом общепринятых правил компании.

Также отметки о перемещении ОС в пределах одного собственника ставятся в инвентарных книгах. Изменения вносятся в 4 раздел карточек.

Образец приказа о передаче имущества от одного МОЛ другому

Для оформления приказа о внутреннем перемещении пользоваться унифицированным бланком не нужно. Достаточно придерживаться правил ведения документооборота, используемых в компании.

В распоряжении обязательно должна содержаться информация следующего характера:

- полное наименование бумаги;

- место и дата издания приказа;

- название документа;

- сведения об основных средствах, передаваемых внутри организации — количество, стоимость и другие характеристики;

- наименование подразделений, в котором ранее были и в которое помещаются основные средства;

- отметка об ответственных за перемещение лицах;

- отметка об ответственном за исполнение приказа;

- подписи лиц, ознакомившихся с распоряжением.

Занимается оформлением приказа главный руководитель предприятия. Без его подписи документ считается недействительным.

приказа о внутреннем перемещении основных средств между материально-ответственными лицами – word.

Как оформить накладную, чтобы переместить актив между материально-ответственными лицами?

Не менее важным документом, который должен оформляться при перемещении ОС внутри компании, является накладная. При ее заполнении следует придерживаться унифицированной формы бланка — № ОС-2.

Документация оформляется в 3-х экземплярах. Первый предназначен для лица, ответственного за перемещение, второй для стороны, принимающей основные средства, третий — для бухгалтерии компании.

В верхней части накладной отображаются сведения о предприятии:

- наименование организации;

- сведения о сдатчике и приемщике ОС;

- форма ОКУД;

- код ОКПО.

Далее ставится номер бумаги, дата ее составления. Следующая часть накладной выглядит в виде таблицы. Она состоит из 7 граф.

Наименование каждой графы должно отражать следующий смысл:

- порядковый номер основного средства;

- наименование ОС;

- дата приобретения имущества;

- инвентарный порядковый номер;

- количество единиц;

- стоимость каждого объекта;

- итоговая стоимость.

При необходимости после таблицы ставятся отметки о состоянии ОС. Для этого предусмотрены специальные строки — Примечания.

В конце указывается информация о сотруднике, который сдал ОС, и работнике, который их принял. Делается пометка о внесении изменений в книги учета основных средств. Свою подпись также оставляет главбух.

накладной на внутреннее перемещение объектов ОС от одного МОЛ другому – word.

Что представляет собой акт

Причиной транспортировки оборудования, для которого необходимо составлять соответствующие документы, может заключаться в следующем:

- простой ремонт;

- для сдачи в аренду;

- доставка заказчику и монтаж;

- для проведения тестирования.

Акт приема-передачи оборудования необходим для доказательства осуществления передачи техники к покупателю со стороны поставщика.

Форма может иметь три разновидности:

- ОС-14 (ремонт);

- ОС-15 (монтаж);

- ОС-16 (тестирование).

Каждая форма применяется в какой-то отдельной ситуации. Рассмотрим пример формы ОС-14, которая необходима для проведения учета техники, поступающей на склад. После этого полученное оборудование может эксплуатироваться в качестве основной техники.

Договор для отправки на ремонт обязательно оформляется только в присутствии всех представителей специальной комиссии, ответственной за получение техники. Договор заключается в нескольких экземплярах, каждый образец требует подписи руководителя или уполномоченного представителя.

ВНУТРЕННИЕ ПЕРЕМЕЩЕНИЯ В БЮДЖЕТНОМ УЧЕТЕ

И.В. Артемова, главный бухгалтер, консультант

Внутренние перемещения основных средств, нематериальных активов, материальных запасов отражаются в целом ряде случаев. Это может быть передача в пользование, перевод имущества в другую группу, выкуп лизингового имущества. В порядок учета таких операций в бюджетном учете недавно были внесены изменения. Кроме того, при отражении внутренних перемещений с 1 января 2021 года нужно учитывать вступившие в силу федеральные стандарты учета.

Виды перемещений

В ряде случаев перемещение нефинансовых активов не приводит к списанию их со счета, на котором они числились, но требует отражения внутреннего перемещения. К таким видам перемещений относятся перемещения:

| — | между работниками и подразделениями; |

| — | временная выдача вне учреждения без выбытия с баланса; |

| — | между группами имущества; |

| — | при выкупе лизингового имущества. |

Основные средства

В соответствии с пунктом 7 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н), внутреннее перемещение объектов основных средств между материально ответственными лицами в учреждении отражается так: Дебет счета 0 101хх 310 «Основные средства» Кредит счета 0 101хх 310 «Основные средства». Действующей редакцией на момент сдачи журнала Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), операции по передаче и возврату материального объекта нефинансовых активов в безвозмездное или возмездное пользование отражаются на соответствующих счетах учета нефинансовых активов путем внутреннего перемещения объекта с одновременным отражением на забалансовом счете переданного или полученного объекта по его балансовой стоимости. Перемещение отражается на основании первичного учетного документа (акта) (пункт 33 Инструкции № 157н). Напомним, что в прошлом году в Инструкцию № 162н приказом Минфина России от 31.10.2017 № 172н (далее – Приказ № 172н<*>) были внесены изменения. Приказом № 172н Инструкция № 162н приведена в соответствие действующей редакции более «общей» Инструкции № 157н.

<*> Приказ № 172н прошел регистрацию в Минюсте России 24.11.2017 за № 48998 Аналогичной бухгалтерской записью (по дебету и кредиту счета 0 101хх 310), согласно новой редакции пункта 7 Инструкции № 162н, отражается передача имущества в аренду, безвозмездное пользование, доверительное управление, на хранение. Одновременно информация об объектах основных средств, находящихся в аренде, безвозмездном пользовании, в доверительном управлении либо на хранении, отражается в структуре соответствующих групп (видов) нефинансовых активов на соответствующих забалансовых счетах Рабочего плана счетов субъекта учета. Согласно пунктам 381, 383 Инструкции № 157н в целях контроля движения и сохранности переданного имущества оно отражается за балансом на счете 25 «Имущество, переданное в возмездное пользование (аренду)» или счете 26 «Имущество, переданное в безвозмездное пользование». Напомним также, что приказом Минфина России от 31.12.2016 № 258н утвержден федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» (далее – Стандарт № 258н), который вступил в силу с 1 января 2021 года. Минфином России направлены Методические указания по переходным положениям Стандарта № 258н при первом применении (письмо от 13.12.2017 № 02-07-07/83463) и Методические указания по применению Стандарта № 258н для организаций государственного сектора (письмо от 13.12.2017 № 02-07-07/83464).

Отражаем перемещение в бухгалтерском учете

Все зависит от того, выделены ли подразделения на отдельный баланс или нет.

Движение ОС между подразделениями отражается с использованием счета 79 «Внутрихозяйственные расчеты», субсчет «Расчеты по выделенному имуществу».

| Содержание операции | Дт | Кт |

| В учете ОП-1 | ||

| Списана первоначальная стоимость ОС, перемещенного из ОП-1 в ОП-2 | 79 «Внутрихозяйственные расходы», субсчет «Расчеты по выделенному имуществу» | 01 «Основные средства» |

| Списана сумма накопленной амортизации | 02 «Амортизация ОС» | 79, субсчет «Расчеты по выделенному имуществу» |

| В учете ОП-2 | ||

| Отражена первоначальная стоимость ОС, полученного из ОП-1 | 01 «Основные средства» | 79, субсчет «Расчеты по выделенному имуществу» |

| Отражена сумма накопленной амортизации | 79, субсчет «Расчеты по выделенному имуществу» | 02 «Амортизация ОС» |

При перемещении не изменяется ни первоначальная стоимость ОС, ни срок его полезного использования. Поэтому амортизация по поступившему ОС у принимающего обособленного подразделения продолжает начисляться в том порядке, который был установлен передающей стороной.

Если ваша бухгалтерская программа позволяет вести аналитический учет на счете 01 «Основные средства» по каждому ОП, то в учете делаются следующие записи.

Предлагаем ознакомиться: Взыскание алиментов в размере прожиточного минимума образец

| Содержание операции | Дт | Кт |

| Отражено перемещение ОС из ОП-1 в ОП-2 | 01 «Основные средства», субсчет «ОП-2» | 01, субсчет «ОП-1» |

| Передана сумма накопленной амортизации | 02 «Амортизация ОС», субсчет «ОП-1» | 02, субсчет «ОП-2» |

Если же такая аналитика не ведется, то в бухгалтерском учете никаких записей делать не нужно.

https://www.youtube.com/watch{q}v=ytadvertiseru

Расходы, возникающие при демонтаже ОС, их перевозке, установке и наладке на новом месте, не влекут изменения первоначальной стоимости ОС ни в бухгалтерском, ни в налоговом учете. Ведь первоначальная стоимость ОС подлежит изменению в случаях достройки, реконструкции, модернизации, частичной ликвидации и по иным аналогичным основаниямп. 14 ПБУ 6/01; п. 2 ст. 257 НК РФ.

В бухгалтерском учете расходы, возникающие при перемещении ОС, относятся на затраты на производство (расходы на продажу)п. 74 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н; п. 7 ПБУ 10/99; Постановления 9 ААС от 22.07.2009 № 09-АП-12225/2009-АК; ФАС УО от 10.11.2010 № Ф09-7088/10-С2 того ОП, которое их несет.

| Содержание операции | Дт | Кт |

| Расходы по перемещению ОС из ОП-1 в ОП-2 | 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» |

|

Входной НДС по работам, выполненным сторонними организациями, принимается к вычету на дату выполнения работ на основании счета-фактурыподп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ.

Для целей исчисления налога на прибыль, уплачиваемого в бюджеты субъектов РФ, важно обеспечить правильное отражение в налоговом учете перемещения ОС по обособленным подразделениям. Ведь расчет доли прибыли, приходящейся на ОП, производится на основании остаточной стоимости ОС по данным налогового учета.

Предлагаем ознакомиться: Как сформулировать приказ о переводе сотрудника со временной ставки на постоянную {q}