Предназначение книги учета доходов по патентной системе

В соответствии с Законом № 402-ФЗ предприниматели освобождены от необходимости ведения бухгалтерского учета. Безусловно, это упрощает административный документооборот компании, но не избавляет от обязанности фиксирования выручки. Согласно п. 1 ст. 346.53 НК учет реализационных доходов в части деятельности на ПСН ведется в особом порядке, а именно в специальной книге, бланк и порядок заполнения которой регламентирует Минфин РФ.

Заверение книги в территориальном отделении ИФНС не требуется, как и составление налоговых деклараций (ст. 346.52). Однако несмотря на то, что при работе на ПСН в расчет принимается не фактический размер дохода ИП, а условно возможный, ведение КУДиР необходимо для соблюдения установленных законодательством лимитов выручки. В 2021 году работать на патенте вправе те предприниматели, общий доход которых не превышает 60 млн руб. с начала года (п. 6 ст. 346.45). Хозяйственные операции при получении доходов в части ПСН отражаются в хронологическом порядке в книге учета, что позволяет оперативно проверять величину выручки за текущий период.

Книга учета доходов и расходов (КУДиР)

КУДиР представляет собой отчетный документ частного бизнесмена. При патентном режиме книга принимает форму журнала, в который необходимо заносить только приход денежных средств. Вести журнал обязательно.

Предназначен документ для учета доходов бизнесменов, что в будущем учитывается для расчета потенциального дохода для всей сферы бизнеса. Однако, напрямую данные книги не влияют на объем налоговых выплат конкретного предпринимателя.

Книга имеет утвержденную в Министерстве финансов РФ форму. Отсутствие документа карается законом: за это вы должны будете заплатить штраф в размере 200 рублей. Немного, но рисковать не следует, ведь это может навредить вашей репутации.

Вести книгу просто: ваша задача заносить официальные доходы в хронологическом порядке

Обратите внимание на то, что в отчет заносятся только те операции, которые имеют подтверждение в виде бухгалтерского документа

КУДиР представлена в двух форматах: бумажном и виртуальном. Бумажную версию вы можете купить в типографии и заполнять вручную. Электронная версия представлена в виде программы и онлайн-сервисов по бухгалтерскому учету.

Если вы выбрали виртуальную форму, то по окончании отчетного периода, заполненный документ необходимо распечатать, заверить в контролирующем органе и хранить в организации следующие 4 года.

Структура:

Титульный лист. Здесь отображаются персональные данные владельца бизнеса: имя, фамилия, отчество, место регистрации, расчетный счет, идентификационный номер и дата начала налогового периода;

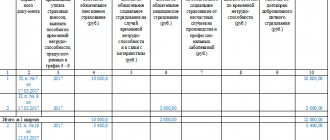

- Первый раздел — “Доходы и расходы”. Данная часть КУДиР содержит четыре таблицы, по одной на каждый квартал. Каждая таблица разделена на четыре столбца: дата записи, наименование документа, его номер и дата, доходы и расходы. Владельцам патента не нужен столбец “Расходы”, поэтому разбирать мы его не будем. Столбец доходы разделен еще на пять столбцов: содержание записи, доходы от реализации, внереализационные доходы, иные поступления, примечания. Заполнять строки необходимо в хронологическом порядке.

- Второй, третий и четвертый разделы не нужны предпринимателям, работающим по патентному режиму. Они предназначены для расчета суммы будущего налога. Мы не будем на них останавливаться.

Правила заполнения журнала:

- Страницы должны иметь нумерацию;

- Страницы должны быть сшиты;

- Операции записываются в хронологическом порядке;

- Последняя страница журнала должна содержать печать и численное значение количества страниц, из которых состоит документ.

Состав книги учета доходов при патентной системе налогообложения

По Приказу № 135н в 2021 г. бланк книги учета доходов индивидуальных предпринимателей на патенте состоит из раздела I, который включает в себя 4 строки, куда записываются:

- В стр. 1-3 – обязательные реквизиты первичной финансовой документации, подтверждающей факт совершения хозоперации. Это, в первую очередь, дата и номер кассовых ордеров, чеков, платежных требований и поручений, выписок со счетов, накладных, БСО, договоров и пр. В стр. 1 указывается номер по порядку, стр. 2 – дата/номер документа, стр. 3 – содержание операции.

- В стр. 4 – отражается размер дохода по сделке в части той деятельности, по которой применяется патент.

Важно! Если предприниматель применяет два налоговых режима – к примеру, УСН и ПСН, необходимо вести две разных книги для разделения учета хозяйственных операций. Составление одного регистра в этом случае не допускается.

Заполняем книгу

Итак, регистр учета доходов индивидуальных предпринимателей заполняют в определенном порядке:

- первая графа показывает порядковый номер финансовой операции, поступление по которой регистрирует ИП;

- вторая графа содержит номер и дату приходного документа;

- третья графа лаконично отображает содержание финансовой операции;

- четвертая графа показывает размер поступившей прибыли от деятельности, которая оговорена в патенте.

Имейте в виду: в книгу учета доход на патенте запрещено вносить операции, которые не касаются данного спецрежима. В тех случаях, когда коммерсант помимо ПСН часть деятельности ведет в рамках другой системы налогообложения, ему приходится сдавать два вида разной отчетности.

Книга доходов для ИП на патенте – правила заполнения:

- На каждый налоговый период заводится новый бланк книги – период должен соответствовать сроку выдачи патента. Если предприниматель получает новый патент вместо старого, формируется новая КУДиР.

- Разрешается составлять книгу в бумажном или электронном виде. В первом случае требуется предварительно прошить и пронумеровать все страницы, заверить документ подписью ИП и печатью при ее наличии. Если же отчетность составляется компьютерным способом, заверение прошитой и пронумерованной книги выполняется после распечатки.

- Регистрировать КУДиР в ИФНС не нужно.

- Все операции отражаются в книге кассовым способом – порядок фиксации доходов определен в п. 2 ст. 346.53, то есть, по мере их, так сказать, производства. Получили деньги – отразили в книге.

- Расходы вносить в книгу не требуется, только доходы в рублях в хронологическом порядке.

- Корректировка показателей возможна при наличии оправдательных документов – ошибки и исправления заверяются подписью/печатью ИП.

Обратите внимание! Отсутствие книги трактуется, как грубое нарушение законодательных требований к правилам учета доходов/расходов и грозит предпринимателю штрафными санкциями размером в 10 000-30 000 руб.

Управление разъясняет как вести книги учета доходов и расходов при совмещении ПСН и УСН

Дата публикации: 26.08.2015 08:19 (архив)

Налоговый кодекс РФ не содержит запрета на совмещение налогоплательщиками упрощенной системы налогообложения и патентной системы налогообложения. В этой связи индивидуальный предприниматель — налогоплательщик упрощенной системы налогообложения вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых она введена законом субъекта Российской Федерации.

При этом согласно ст. 346.24 Налогового кодекса РФ налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Минфином России.

Согласно п. 1 ст. 346.53 Налогового кодекса РФ налогоплательщики, применяющие патентную систему налогообложения, в целях п. 7 ст. 346.45 Налогового кодекса РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения, форма и порядок заполнения которой утверждаются Минфином России. Указанная книга учета доходов ведется отдельно по каждому полученному патенту.

Формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н.

Согласно п. 2.4 разд. II «Порядок заполнения раздела I «Доходы» Порядка заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, утвержденного Приказом № 135н, в графе 4 отражаются доходы от реализации, полученные в связи с осуществлением предпринимательской деятельности, указанной в патенте, и определяемые в соответствии со статьей 249 Налогового кодекса РФ.

Порядок определения, признания и учета доходов от реализации при патентной системе налогообложения установлен пунктами 2 — 5 ст. 346.53 Налогового кодекса РФ.

В графе 4 не учитываются доходы, полученные по иным видам предпринимательской деятельности, налогообложение которых осуществляется в соответствии с иными режимами налогообложения.

Таким образом, в соответствии с Приказом № 135н индивидуальными предпринимателями, применяющими упрощенную систему налогообложения и патентную систему налогообложения, ведется раздельный учет доходов и расходов от деятельности в рамках упрощенной системы налогообложения — в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и доходов от деятельности в рамках патентной системы налогообложения — в книге учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения.

Ответственность ИП на патенте за нарушение правил ведения Книги учёта

Итак, важность контроля и ведения налогового учёта для патентщиков очевидна. При некорректном ведении КУДиР предпринимателю на ПСН может грозить:

- если ошибки незначительны и отмечены налоговиками единожды — штраф в объёме 10 000 руб.;

- если бизнесмен замечен в игнорировании требований неоднократно и в течение длительного периода — штраф в размере 30 000 руб.;

- за документ, оформленный не по форме или с формальными ошибками, — штраф в размере 200 руб.

Причём отсутствие КУДиР или просто её сознательное незаполнение также подпадает под указанные выше правовые нормы.

Полный перечень санкций при нарушениях в налоговой отчётности приведён в статьях 120 НК РФ и 15.11 КоАП.

И учтите: хотя отчётность и ведение учёта на патенте по праву считаются самыми простыми, здесь есть свои подводные камни. Поэтому, начиная работать на ПСН, необходимо разобраться во всех нюансах данного налогового режима, а также в правилах ведения и заполнения Книги учёта доходов ИП на патентной системе налогообложения.

Перед переходом на ПСН предпринимателю необходимо изучить все нюансы приобретения патента и ведения КУДиР

Как вести КУД правильно

Патент может применяться исключительно предпринимателем, осуществляющим деятельность без образования организации (осуществляющий исключительно ту деятельность, которая указана в закрытом перечне).

Для данного конкретного случая установлена особая форма документа, потому существует ряд нюансов его ведения, к числу которых относятся:

- поступление доходов фиксируется в соответствующей хронологии (в зависимости от даты их поступления);

- основанием (и одновременно подтверждением) получения дохода служат квитанции, чеки и др. документы, называемые в бухгалтерском и налоговом учёте первичными, реквизиты которых также должны быть указаны в книге;

- в документ вносятся все без исключения операции, в результате которых образовался доход;

- в КУД должна отражаться вся необходимая информация, которая должна вноситься систематически и регулярно. Нельзя долгое время копить документы, чтобы со временем внести их в книгу, так как это чревато негативными последствиями в случае проведения проверки;

- ведение книги осуществляется исключительно на русском языке. В тех же случаях, когда первичные документы учёта составлены на иностранном языке (равно как и на любом языке народностей, входящих в состав нашего государства), у предпринимателя должен иметься их построчный перевод;

- ведение данного документа может осуществляться как на бумажном носителе, так и в виде электронного документа. Но вот при окончании налогового периода данный документ в любом случае должен быть положен на бумагу;

- КУД должна прошиваться и иметь нумерацию. Прошитая книга скрепляется подписью ИП и его печатью (в случае наличия последней);

- всякое исправление должно иметь чёткое обоснование и подтверждаться подписью субъекта предпринимательской деятельности.