Расходы по налогу на прибыль: общие правила

Общие требования к расходам по налогу на прибыль всем известны. Согласно п. 1 ст. 252 НК РФ это:

- обоснованность расходов;

- их документальное подтверждение;

- а также связь с деятельностью, от которой предполагается получить доход.

На первый взгляд все просто и предельно понятно, а главное, логично. Указанные ограничения призваны отсечь все возможности для злоупотреблений и попытки руководства или собственников получить какую-либо личную выгоду за счет компании и в конечном счете бюджета (в виде экономии на уплате налога).

При этом соблюдение указанных требований поначалу не кажется сложным. Однако на практике вопрос признания расходов для налога на прибыль является одним из ключевых в налогообложении организаций. Он порождает не меньше споров, чем порядок вычетов по НДС. А стоящие на страже интересов бюджета контролеры тщательно рассматривают каждый расход организации и при малейшем подозрении пытаются убрать затраты из базы, что ведет к доначислению налога.

Следовательно, указанные требования нужно не просто знать, а уметь применять их в учетной работе.

Узнать все об условиях признания расходов в «прибыльных» целях вам поможет эта статья.

Об отдельных нюансах документального оформления расходов читайте в статьях:

- «Когда обязательна квалифицированная электронная подпись?»;

- «Печать не является обязательным атрибутом первички»;

- «Для подтверждения расходов на автоперевозку грузов обязательна транспортная накладная»;

- «Первичкой с факсимиле нельзя подтвердить расходы»;

- «Ежемесячный акт — чем подтвердить расходы на аренду?».

Что надо знать об учете расходов?

Налог на прибыль – «главный» налог, для тех, кто работает по общей системе налогообложения (ОСН). Его ставка не одинакова для разных категорий налогоплательщиков, но для интернет-магазинов, как правило, не бывает меньше 13,5%. Полный перечень ставок по этому налогу можно найти в статье 284 Налогового кодекса РФ.

Налогооблагаемую базу для него определяют, вычитая из суммы доходов все задокументированные и обоснованные расходы. Не забывайте об ограничении: единовременно сумму налога можно уменьшить не более чем на 50%.

Все расходы, которые уменьшают базу по налогу на прибыль, делятся на расходы, связанные с производством и реализацией

, и

внереализационные

(п.2 ст.252 Налогового Кодекса).

В соответствии со статьей 252 НК РФ, расходами признаются документально подтвержденные

и

экономически обоснованные затраты

. Перечень таких расходов, указанных в Налоговом Кодексе, остается открытым. Знаменитое Постановление Высшего Арбитражного Суда № 53 о необоснованной налоговой выгоде положило начало арбитражной практике по «зачету» разного вида расходов. В постановлении говорится, что налоговая выгода не может быть обоснованной, если не связана с реальной предпринимательской деятельностью. Этот тезис оборачивается тщательными проверками ваших расходов, к которым надо готовиться заранее.

Для интернет-магазинов очень важно правильно учесть и обосновать расходы по созданию и продвижению сайта.

К примеру, вы воспользовались программиста, и сайт влетел вам в копеечку. Налоговая инспекция проверит, не могли ли вы обойтись более простым сайтом. Заказали продвижение у именитой СЕО-компании? Инспектор проверит, не завышаете ли вы расходы специально. Будьте готовы ответить на эти вопросы и обосновать свои решения.

Бухгалтеры-практики советуют заранее собрать как можно больше унифицированных документов, подписанных вами и вашими контрагентами, а к ним приложить внутренние экономические расчеты. Так вы, возможно, избежите претензий налоговых инспекторов уже на стадии сдачи отчетности.

Помните: вы должны обосновать связь ваших расходов с деятельностью, направленной на получение дохода. Например, затраты на почтовую доставку товара клиентам непосредственно связаны с получением дохода. А вот арендная плата за квартиру для командированных сотрудников – только за периоды, когда ваши сотрудники там жили.

Тем не менее, связь многих затрат с получением дохода можно и даже несложно доказать. Направили сотрудника в командировку, подали заявку в кадровое агентство, сняли квартиру для сотрудника, прописав условие о служебном жилье в трудовом договоре, – списывайте такие расходы.

Расходы в иностранной валюте следует пересчитывать в российские рубли по курсу Нацбанка России на дату признания расхода. При этом может возникнуть так называемая курсовая разница, когда курс валюты на дату самого расхода и на дату его признания неодинаков. Если курсовая разница положительна – ее придется включить во внереализационные доходы. Отрицательную разницу можно включить во внереализационные расходы.

Классификация расходов для налогообложения

Перечень расходов по налогу на прибыль и их классификация тоже определены в НК РФ. Прежде всего, они подразделяются:

- на расходы на производство и реализацию;

- внереализационные расходы;

- расходы, не учитываемые в целях налога на прибыль.

По-другому их можно разделить:

- на прямые и косвенные;

- учитываемые и не учитываемые при расчете налога на прибыль.

Правильное отнесение расходов в рамках той или иной классификации непосредственно влияет на сумму налога к уплате. Все без исключения материалы данной рубрики призваны помочь вам верно определить характер расходов и порядок их учета в налоговой базе. Остановимся на некоторых чуть подробнее.

Нормируемые расходы. Представительские расходы

К представительским расходам относятся (п. 2 ст. 264 НК РФ):

- Расходы на официальный прием (завтрак, обед или иное аналогичное мероприятие). Место проведения приема значения не имеет;

- Расходы на обслуживание (транспортное обеспечение, буфетное обслуживание во время переговоров, оплата услуг переводчиков) представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, участников, прибывших на заседания совета директоров и иного руководства. Минфин разрешил принимать физических лиц (Письмо Минфина РФ от 03.06.2013 N 03−03−06/2/20149).

Расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний к представительским расходам не относятся.

Затраты на фуршет, теплоход и артистов не учитываются в представительских расходах (Письмо Минфина РФ от 01.12.2011 N 03-03-06/1/796).

В каком размере для НУ учитываются представительские расходы?

Представительские расходы для целей НУ учитываются в размере, не превышающем 4% от расходов на оплату труда за отчетный период. Для признания представительских расходов в НУ необходимо, чтобы они были:

- экономически обоснованы (подписание договоров, привлечение новых клиентов, увеличение объема продаж (Постановление ФАС Уральского округа от 19.01.2012 N Ф09-9140/11);

- документально подтверждены;

- учитывались в расходах согласно нормативу (4%).

Ранее ФНС требовала оформлять следующие документы для подтверждения представительских расходов (Письмо Минфина РФ от 22.03.2010 N 03-03-06/4/26):

- Приказ об организации мероприятия;

- Смета на проведение мероприятия;

- Отчет о проведенном мероприятии;

- Первичные документы, подтверждающие расходы.

Глава 25 НК РФ не устанавливает конкретный перечень документов, подтверждающих представительские расходы.

Теперь перечень документов для подтверждения представительских расходов сокращен (Письмо Минфина РФ от 10.04.2014 N 03−03−РЗ/16288, Письмо ФНС РФ от 08.05.2014 N ГД-4-3/8852.) Подтверждающим документом может быть отчет о представительских расходах, утвержденный руководителем организации. При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами. В отчете безопаснее указать информацию о мероприятии, дате, месте, его цели, представителях сторон, результатах, достигнутых по результатам приема и т.д.

Пример расчета суммы нормируемых представительских расходов, включаемых в расходы для НУ:

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

Об особенностях и нюансах учета этих расходов подробно рассказывается в этой статье.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

Общим вопросам «зарплатных» расходов посвящена данная статья.

Другие наши материалы помогут вам верно учесть в расходах:

- премии;

Нюансы учета см. здесь и здесь;

- отпускные;

О них мы писали здесь.

- надбавки к зарплате;

О них читайте эту публикацию.

- и другие расходы.

- Суммы начисленной амортизации. Определиться с ее методом и верно рассчитать суммы вам помогут наши статьи:

- «Какой выбрать метод начисления амортизации в налоговом учете?»;

- «Линейный метод начисления амортизации основных средств (пример, формула)»;

- «Практический пример применения нелинейного метода начисления амортизации»;

- «Суть и особенности применения ускоренного метода начисления амортизации».

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Основные вопросы их учета ищите в данной статье.

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

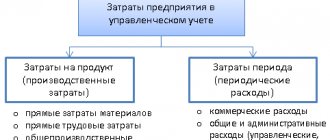

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Внереализационные расходы

К этой группе расходов относятся расходы, которые не связаны с производством и реализацией, а также некоторые убытки.

Подробнее читайте здесь.

Один из видов внереализационных расходов, достаточно часто встречающихся на практике, — проценты по долговым обязательствам, например, по кредитам и займам. Для них ст. 269 НК РФ предусмотрен специальный порядок учета.

Подробнее об этом порядке читайте здесь и здесь.

Текущая ситуация в экономике не совсем благоприятна. В кризисные времена всегда возрастает риск неплатежей. А значит, гораздо чаще возникает вопрос об учете сомнительных и безнадежных долгов. Конечно, мы не могли обойти его стороной.

Грамотно сформировать «сомнительный» резерв вам поможет наш материал «Порядок формирования резервов по сомнительным долгам».

А о том, что нового в формировании резерва появилось с 2017 года, читайте в статье «Изменился порядок расчета резерва по сомнительным долгам».

Отдельную статью мы посвятили процедуре списания просроченной дебиторки.

Все подробности — здесь.

Смысл понятия прибыль и ее виды

Понятие прибыли заключается в том, что она представляет собой все денежные средства, которые предприятие получило от своей деятельности, после того как вычло из нее понесенные затраты на выпуск и продажу продукции.

Формула прибыли имеет вид:

Из формулы очевидна взаимосвязь понятий издержек (затрат) и прибыли.

ООО «Логос» получило выручку в сумме 50000 рублей, при этом на производство было потрачено 25000 рублей. Значит, прибыль будет равна: 50000 – 25000 = 25000 рублей. С этой суммы фирма будет оплачивать налоги и прочие обязательные платежи, только после этого получится чистая прибыль, которой ООО «Логос» сможет распоряжаться по своему усмотрению.

Понятие прибыли предприятия характеризует только положительное значение (разницу) между затратами и доходами. Если ее размер меньше, чем сумма всех понесенных затрат (себестоимости), и разница получилась отрицательной – это называется убытком. Многие предприятия, если не попытаются изменить ситуацию, становятся банкротами.

Рассмотрим более подробно, что включает определение понятия прибыль. Экономисты называют это разницей между всеми затратами на производство и выручкой, отражающей, насколько успешно осуществляется управление фирмой и нужность выпускаемой продукции на рынке. Кроме того, нужно помнить и о том, что она является базой для развития предприятия, роста ее конкурентоспособности, из нее фирмы формируют различные виды резервов денежных средств, которые будут использованы в случае снижения уровня дохода или непредвиденных ситуаций.

Рассмотрим виды прибыли предприятия:

В зависимости от вида получения прибыли ее структура содержит:

- Суммы от реализации, выпущенной, проданной продукции, услуг;

- Реализация или сдача в наем разного имущества (помещений, транспортных средств);

- Получение дивидендов (если у фирмы есть акции других организаций);

- Продажа различных ценных бумаг.

Организации постоянно проводят мониторинг полученных доходов, для этого проводится анализ и в его рамках выясняется какие виды прибыли, и в каком размере сформировались в результате деятельности предприятия.

Рассмотренные экономические понятия несут разный смысл, поэтому так важно дать понятие выручки, прибыли и дохода и различать их.

Прямые и косвенные расходы по налогу на прибыль: перечень

Деление расходов на прямые и косвенные производится по признаку их связи с производством. Общий порядок такого деления закреплен в ст. 318 НК РФ.

Так, к прямым относят материальные затраты, оплату труда производственного персонала и амортизацию производственных ОС. Все остальные затраты являются косвенными.

Конкретный перечень прямых расходов компания определяет самостоятельно.

О том, как это сделать, читайте здесь.

Правильное распределение расходов чрезвычайно важно, поскольку период признания прямых расходов совсем иной, нежели косвенных. А значит, ошибка в квалификации может привести к неправильному разнесению расходов по периодам, занижению налоговой базы в одном из них и переплате по налогу в другом. Вот почему одним материалом на данную тему мы не ограничились.

Разделению расходов на прямые и косвенные посвящена еще одна статья нашего сайта.

Немного забегая вперед, отметим, что делить расходы на прямые и косвенные вы должны с учетом специфики вашей деятельности и экономического обоснования. Иначе налоговики пересчитают налог так, как сочтут нужным, и, скорее всего, докажут свою правоту в суде.

См., например, «Аренду производственных помещений могут не признать косвенным расходом».

Нормируемые расходы по налогу на прибыль в 2017–2018 годах

Некоторые расходы уменьшают налог на прибыль не полностью, а в определенных пределах — по нормам, установленным НК РФ. Например:

- представительские;

Их учет подробно описан в данной статье.

- рекламные;

О них читайте здесь.

- на создание некоторых резервов и др.

Расходы сверх норм учитываются за счет прибыли после налогообложения.

Виды нормируемых затрат, размеры нормативов и порядок их расчета нужно знать, чтобы не завысить расходы и не занизить налог.

Мы свели для вас нормативы в единую таблицу «Нормативы, предусмотренные НК РФ».

Методы признания расходов в НУ

Важно не только правильно классифицировать расходы, но и определить верную дату их включения в налоговую базу. А эта дата зависит от того, какой метод учета доходов и расходов вы выбрали. Всего таких методов 2:

- метод начисления, когда расходы признаются в периоде их несения независимо от периода оплаты;

- кассовый метод — по оплате.

У каждого из них свои особенности, достоинства и недостатки. Кроме того, есть совершенно четкое ограничение на применение кассового метода признания доходов и расходов.

Выбрать оптимальный метод вам помогут такие стать и данной рубрики, как:

- «Метод начисления и кассовый метод: основные отличия»;

- «Какой порядок (условия) признания доходов и расходов кассовым методом?».

Указанные статьи— всего лишь малая часть того, что представлено в данном подразделе нашего сайта. Он постоянно пополняется новыми актуальными и полезными материалами. Заходите в него почаще и будете знать об учете расходов все.