Главная книга в бухгалтерии выполняет функцию единого сводного регистра. В нее заносятся итоговые сведения по всем счетам учета, которые предусмотрены рабочим планом счетов компании. Данные отражаются по месяцам и за полный отчетный год. Основой для заполнения книги являются журналы-ордера (регистры по счетам), в которых отражены начальные остатки на 1 января, кредитовые и дебетовые обороты за период с выведенным конечным сальдо.

При ведении главной книги необходимо сопоставлять итоговые суммы дебетовых и кредитовых записей (отдельно сравниваются обороты и отдельно сальдо). Если записи в документ внесены корректно, итоги книги по дебету и кредиту окажутся идентичными, при выявлении расхождений необходимо проверять правильность разноски в главной книге и верность составления исходных учетных регистров.

Главная книга в бухгалтерии: образец заполнения

Форма главной книги утверждается субъектами хозяйствования в учетной политике. В соответствии со ст. закона о бухучете от 06.12.2011 г. № 402-ФЗ, каждое предприятие самостоятельно разрабатывает шаблоны бланков учетных регистров (за исключением организаций бюджетного сектора). В структуре документа обязательно должны присутствовать такие данные:

- название регистра учета;

- наименование фирмы, от имени которой составляется регистр;

- даты открытия и закрытия регистра, обозначение периода, за который подводятся итоги;

- группировка объектов учета с привязкой к хронологии событий;

- единицы измерения и размер стоимостных параметров;

- указание должностей лиц, ответственных за ведение главной книги, место для расшифровки фамилий этих сотрудников.

Документ может быть оформлен на бумаге или в электронном виде. При ведении учета с помощью бухгалтерских программ, главная книга формируется автоматически. Достоверность внесенных сведений необходимо подтвердить собственноручными подписями ответственных специалистов. Исправления в бумажном регистре допускаются, но при условии, что указана дата внесения правок и обозначено лицо, осуществившее корректировку.

Главная книга в бухгалтерии, заполнение ее, необходимо для систематизации всего комплекса хозяйственных операций, осуществленных предприятием за отчетный год. Этот документ позволяет получить обобщенную информацию о результатах деятельности, что важно при составлении отчетности. Из главной книги бухгалтер может перенести в баланс данные по начальному и конечному сальдо по любому из счетов бухгалтерского учета. Дополнительная функция регистра – самостоятельная проверка правильности ведения учета.

Как сформировать Главную книгу в 1С 8.3

Откройте отчет Главная книга (Отчеты — Главная книга).

Укажите:

- Период— период формирования отчета;

- Организация— организация, по которой составляется отчет.

Отчет сформируется по данным бухгалтерского учета по кнопке Сформировать.

По кнопке Показать настройки настройте для себя нужный формат отчета. Рассмотрим подробнее как это сделать.

Настройка группировки данных

На вкладке Группировка можно задать:

- вывод данных по субсчетам и субсчетам корреспондирующих счетов;

- периодичность формирования отчета.

При установленных флажках По субсчетам и По субсчетам кор.счетов информация в отчете отобразится в следующем виде:

При установленной периодичности, например, «По месяцам», данные в отчете сформируются с разбивкой по выбранному периоду:

Настройка развернутого сальдо

В отчете можно вывести развернутое сальдо:

- по счету;

- по субсчетам;

- по субконто.

Для этого на вкладке Развернутое сальдо выставите соответствующие флажки.

В отчете по выбранному счету отобразилась информация развернуто по дебетовому и кредитовому сальдо:

Настройка оформления отчета

Чтобы отчет отвечал требованиям законодательства к оформлению регистров бухгалтерского учета, перейдите в Показать настройки и на вкладке Оформление выставьте флажки:

- Заголовок,

- Подписи;

- Единица измерения.

Чтобы при печати данные по каждому счету (субсчету) выводились на отдельный лист, установите флажок Разбивать по листам.

Сохранение настроек отчета

Настройки отчета можно сохранить.

По кнопке Показать настройки откройте настройки отчета. По кнопке Сохранить настройки вызовите форму Сохранение настроек отчета, задайте имя новой настройки и нажмите кнопку Сохранить.

Если при сохранении настроек заполнить поле Период, то в следующий раз при выборе настроек отчета Главная книга он сформируется за этот же «старый» период.

Чтобы избежать ошибок, рекомендуем сохранять настройки отчета без заполненного поля Период.

Открыть сохраненные настройки можно по кнопке Выбрать настройки из формы настроек отчета.

Структура главной книги

Для каждого счета в главной книге отводится отдельная страница. Дебетовый оборот по счету указывается в разбивке по корреспондирующим счетам, а кредитовый оборот переносится без разбивки — итоговой суммой за месяц (развернуто эти данные отражены в журнале-ордере соответствующего счета).

При заполнении главной книги сведения отражаются только по синтетическим счетам без разбивки на субсчета. Аналитика фиксируется в других журналах-ордерах, задача главной книги – обобщение данных.

Например, в отчетном месяце имеются данные по начисленным и уплаченным налогам:

- с доходов физических лиц (сч. 68/НДФЛ);

- на добавленную стоимость (сч. 68/НДС);

- налог на прибыль (сч. 68/ННП).

В учете они отражаются на счете 68, но отдельно друг от друга на разных субсчетах. В главной книге обороты по всем указанным налогам будут проходить в одной строке счета 68. Детализация по датам начисления и уплаты, по видам налоговых обязательств отражается не в главной книге, а в соответствующем регистре.

Начальные сальдо, отраженные в книге на начало года, должны совпадать с показателями оборотки на конец предыдущего года. Остаток на конец периода, указанный в главной книге, должен быть идентичен данным в оборотно-сальдовой ведомости за рассматриваемый отчетный период. В главной книге рекомендуется обозначать номер учетных регистров (журналов-ордеров), из которых перенесены данные по счетам.

Образец заполнения листа главной книги по счету 50:

Ведение и назначение

Главная книга — это сводный документ (своеобразный журнал), который заполняется в течение одного календарного года. Не допускается ведение документа более длительное время, например, на протяжении нескольких лет.

Все записи ведутся в строгом хронологическом порядке, начиная с января и заканчивая декабрем отчетного года. Главная книга должна содержать всю информацию по всем имеющимся на предприятии (причем любой формы собственности) синтетическим счетам. То есть главная книга — это отражение всей хозяйственной деятельности организации.

Зачем нужна главная книга для бухгалтера?

Прежде всего для работника бухгалтерии этот документ необходим для перепроверки собственной работы, так как при занесении информации все уже отработанные операции просматриваются еще раз.

То есть все текущие операции в течение одного календарного года тщательно прорабатываются, сведения по ним разносятся в различные контрольные журналы (начальный этап проверки), и далее все те же сведения заносятся и в этот документ (итоговый этап проверки).

Для бухгалтерии значение такого рода журнала переоценить трудно — ведь его ведение является итогом и оценкой профессиональной деятельности работников финансового отдела.

Зачем нужен этот документ для предприятия?

Основным его предназначением служит получение информации для составления сальдового баланса. Он включает в себя сведения по вступительным и исходящим сальдо, а также текущим оборотам по каждому отдельному синтетическому счету. Естественно, баланс предприятия — это важнейший показатель его производственно-финансовой деятельности, и то, что он проходит несколько этапов проверки является неоценимой помощью при анализе годовой работы.

Порядок заполнения Главной книги

В этой книге указываются документы отчетности, их наименования, номера всех счетов, в том числе касса исчислений. После чего заполняют суммы по расчетам, проведенные компанией за период отчета финансовых дел. Следующий участок работы – подсчет общей суммы дебета и кредита, данные заносят в нужные колонки гроссбуха, проверяют их правильность, по цифрам, в том числе сверяют формы заполнения.

Все эти указания должны быть утверждены руководством, которому нужно знать как правильно вести документы.

Главная бухгалтерская книга должна составляться, согласно инструкции.

Упрощенная система налогообложения

Книга учета доходов и расходов при УСН состоит из титульного листа и четырех разделов. В следующей таблице указаны особенности заполнения Книги в зависимости от выбранного ИП объекта налогообложения.

Таблица 1. Разделы КУДиР для УСН и их заполнение при выборе разных объектов налогообложения

| Раздел | Кто заполняет и что отражает | |

| Объект «Доходы» | Объект «Доходы — Расходы» | |

| Титульный лист | Основная информация о предпринимателе: ФИО, адрес, контактные данные, ИНН, объект налогообложения, банковские реквизиты | |

| Раздел I | Доходы и расходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом | |

| Заполняют графы 1-4 | Заполняют графы 1-5 | |

| Раздел II | — | Расчет расходов на приобретение ОС и НМА, которые учитываются в налоговой базе |

| Раздел III | — | Расчет суммы убытка, который уменьшает налоговую базу |

| Раздел IV | Сумма уплаченных предпринимателем страховых взносов и некоторых других расходов, указанных в пункте 3.1 статьи 346.21 НК РФ, уменьшающая сумму налога | — |

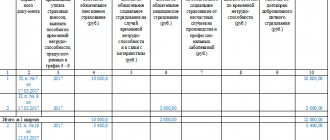

Пример заполнения Раздела I — на следующем изображении.

Так заполняют Раздел 1 КУДиР ИП на УСН с объектом Доходы-Расходы

книга — помощник бухгалтера для ведения отчетности

книга – реестр, объединяющий бухгалтерскую информацию всей организации. В этом документе собраны счета за один год. За такой период появляется огромное количество информации, которую невозможно рассчитать вручную. Рекомендуется воспользоваться специализированным софтом.

Конечно, главную книгу можно вести в excel, но это также неудобно. Благодаря программе, можно производить все расчеты «в один клик». Любое изменение немедленно отражается в результатах. Примечательно, что программка способна составлять как стандартную главную книгу, так и свободные отчеты.

Основные возможности

- Возможно, просмотреть пример заполнения бланков;

- Ведется работа со счетами за месяц;

- Осуществляется работа с субсчетами;

- Имеется возможность выгрузки в excel;

- Разбиение итогов на дебит и кредит;

- Расчет и отображение сальдо;

- Имеется возможность редактирования уже внесенных данных;

- Возможна печать документов.

Преимущества

Программа книга бухгалтера имеет несколько преимуществ по сравнению с конкурентами и ведением отчетности в таблицах эксель. Как всем известно, самым сложным и трудоемким процессом является заполнение плана счетов. Чтобы облегчить участь бухгалтера, разработчик добавил образец заполнения. Конечно, это не полный отчет, но по нему можно составить правильную главную книгу.

Для удобства в программе журнал разбит на дебит и кредит. Таким образом, бухгалтеру будет проще вести отчетность. Также возможно посмотреть итоги и сальдо.

Заполнение главной книги можно осуществлять по отдельным счетам. Для этого достаточно в навигационной панели выбрать интересующий вас счет, а затем внести корректные данные. Важно отметить, что счета можно добавлять и редактировать. Это очень удобно, потому что могут быть внесены корректировки по счетам.

Бесспорным преимуществом можно считать то, что программку, возможно, скачать бесплатно. Стоит отметить, что интерфейс приложения русскоязычен, а значит, с программой справится даже начинающий бухгалтер.

Иногда бывают случаи, когда бухгалтерская форма уже заполнена, но появляются новые сведения. Не стоит расстраиваться, так как программа « книга» позволяет произвести редактирование документов. При этом все корректировки сразу отражаются в итогах.

Недостатки

К сожалению, как и любая программа « книга» имеет несколько недостатков. Чтобы заполнить журнал, необходимо иметь навыки бухгалтера. Рядовому пользователю будет сложно разобраться с правильностью заполнения счетов, кредитов и дебитов.

Хотя все расчеты ведутся в автоматическом режиме, бланк придется заполнять вручную. Так как приходится вводить огромное количество данных могут возникнуть сложности. Конечно, можно воспользоваться образцами, но они неполные.

Принцип работы программы

С загрузкой и установкой приложения справится каждый. Когда программа будет запущена, вы увидите форму, разбитую на несколько зон:

- Навигационная панель;

- Блок с месяцами;

- Основной блок ведения счетов (дебит и кредит);

- Столбец, расположенный справа, отображает итог и сальдо.

После создания отчета, сначала заполняется год и выбирается месяц. Также необходимо выбрать субсчет, для ввода информации. Теперь требуется заполнить счет. Для дебита указывается месяц, сумма и с какого кредит счета будет произведено списание. Чтобы запись сохранилась, необходимо нажать кнопку «Записать».

Не стоит забывать о сальдо на начало года. Сначала необходимо нажать на соответствующую кнопку, а затем указать:

При необходимости устанавливаются галки напротив дебита и кредита. Когда все поля будут заполнены, необходимо кликнуть по кнопке «Сохранить». Следует учесть, что подобная процедура делается только один раз в начале каждого года.

Помимо ведения бухгалтерской отчетности, имеется возможность настройки программы. Вы можете изменить:

- Цвет заголовка;

- Указать основной цвет;

- Изменить шрифт.

При желании можно изменить настройки таблиц экселя. После внесения изменений, остается только нажать «OK». Следует отметить, что на навигационной панели имеется кнопка экспорта в excel, а также отправка на печать.

Образец главной книги

Содержание Главной книгой называется один из основных годовых документов синтетического учета по всем счетам, которые использует предприятие.

Она является самой обобщенной формой операционной хозяйственной деятельности.

Книга дает возможность получения полного представления о производственных и финансовых процессах, а также выявляются возможные нарушения, которые могут возникнуть в результате хозяйственной деятельности компании. Вся финансовая отчетность за год также заполняется на основании данных, внесенных в главную книгу.

Официально этот документ появился в 1960 году и с тех пор используется практически во всех сферах бизнеса. Существуют некоторые организации, которые не применяют главную книгу.

Они обходятся журналами-ордерами, обобщенными в шахматную ведомость, данные из которой затем переносят в сальдовый отчет. Но это более трудоемкая и не очень удобная процедура.

Особенности структуры и заполнения главной книги Структуру книги составляют отдельные счета, в которых отображаются итоговые месячные, квартальные и годовые данные по ним. Каждый лист книги формируется под один конкретный счет. На листе необходимо учитывать:

- обороты счета с кредита в дебит;

- общие итоги по кредиту;

- сальдо по дебиту и кредиту.

- общие результаты по дебиту;

В главной книге отображают кредитовый оборот с помощью переноса суммы за каждый месяц.

Корреспондирующие счета при этом не подлежат разбивке, так как все данные по ним уже имеются в ордере.

Хранение документов

Общие принципы хранения документов отражены в ст. 29 Закона о бухгалтерском учете. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

При смене руководителя экономического субъекта должна обеспечиваться передача документов бухгалтерского учета в соответствии с установленным самим учреждением порядком.

При организации хранения документов о деятельности учреждения необходимо руководствоваться также положениями НК РФ и приказом Минкультуры России от 25.08.2010 № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», где указаны сроки их хранения.

Например, согласно вышеназванному документу уставы, положения организации (типовые и индивидуальные) должны храниться:

- а) по месту разработки и (или) утверждения – постоянно;

- б) в других организациях – три года (после замены новыми).

К документам постоянного хранения (до момента ликвидации

организации) относятся: сводная годовая отчетность, аналитические документы к ней; передаточные, разделительные, ликвидационные балансы; сводные годовые отчеты об исполнении бюджетной сметы; отчеты по перечислению денежных сумм в государственные внебюджетные фонды; документы о переоценке основных средств и оценке стоимости имущества; годовые налоговые декларации.

Лицевые счета работников по расчету заработной платы и документы, подтверждающие применение льгот, подлежат хранению в течение 75 лет.

С какой периодичностью необходимо распечатывать Главную книгу (форма 0504072) в федеральном бюджетном учреждении (хранение регистров бухгалтерского учета в виде электронных документов, содержащих электронную подпись, в учреждении не предусмотрено)?

26 июля 2017

Рассмотрев вопрос, мы пришли к следующему выводу: При отсутствии у учреждения возможности хранения регистров бухгалтерского учета в виде электронных документов, содержащих электронную подпись, Главная книга (форма 0504072) должна формироваться и распечатываться ежемесячно.

Обоснование вывода: Главная книга (форма 0504072) является одним из регистров бухгалтерского учета, форма и методические указания по формированию которых в соответствии с требованиями ч. 5 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) утверждены приказом Минфина России от 30.03.2015 N 52н (далее — Приказ N 52н). Согласно положениям Методических указаний Главная книга (форма 0504072) ведется учреждениями ежемесячно. В Главной книге (форма 0504072) подсчитывается общий итог оборотов за период с начала года. Соответственно, при формировании Главной книги (форма 0504072) учреждением в графах 7 «Оборот за период по дебету» и 8 «Оборот за период по кредиту» подлежат отражению обороты по соответствующим счетам бухгалтерского учета за месяц. Согласно положениям п.п. 11, 19 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, формирование регистров бухгалтерского учета на бумажном носителе, при отсутствии возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе, может осуществляться с периодичностью, установленной в рамках формирования учетной политики субъектом учета. Полагаем, что в рамках учетной политики может быть установлена периодичность формирования регистров бухгалтерского учета, периодичность формирования которых не регламентирована положениями Приказа N 52н. Установление учреждением периодичности формирования Главной книги (форма 0504072), отличной от установленной Приказом N 52н, не обеспечит соблюдения требований Методических указаний в части формирования показателей в графах 7 «Оборот за период по дебету» и 8 «Оборот за период по кредиту».

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Систематизация учетных данных. Журналы операций. Главная книга (для госсектора). — Энциклопедия решений. Регистры бухгалтерского учета, применяемые госучреждениями.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Емельянова Ольга

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ советник государственной гражданской службы РФ 2 класса Шершнева Анна

Итоги

Выписку из кассовой книги могут затребовать банк (для проверки расходования снятой наличности) или ФНС. Специально разработанного регистра нет. Налогоплательщик вправе разработать документ в свободной форме. Образец выписки из кассовой книги мы привели в данном материале.

Вам может понадобиться информация о том, как разрабатывать и заполнять собственные налоговые и бухгалтерские регистры. Подробнее об этом в статьях:

- «Как самостоятельно разработать налоговые регистры по налогу на прибыль?»

- «Регистры налогового учета по НДС: закрепляем в учетной политике»

- «Как ведется регистр налогового учета по НДФЛ?»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.