Разберемся в основах

Законодатели определили единый способ систематизации и группирования информации о хозяйственной деятельности российских предприятий и учреждений. Приказ Минфина № 94н устанавливает Единый план счетов для коммерческих и некоммерческих организаций, а Приказ № 157н — для учреждений бюджетной сферы.

Бухсчета — это особые цифровые и буквенные коды, которые используются для отражения хозяйственных операций в бухучет, а точнее — при составлении бухгалтерских проводок.

Каждый счет имеет свой классификационный признак, который определяется «балансовым» методом. Это означает, что, как и бухгалтерский баланс, все счета разделены на актив и пассив. А некоторые счета могут отражаться и в активе, и в пассиве. Следовательно, все счета подразделяют на активные, пассивные и активно-пассивные счета, таблица для бюджетных организаций содержит около 1000 таких кодов.

Типовой План бухучета 2021 — таблица с расшифровкой

Типовой счетный План содержит 99 счетов бухучета, однако заняты только 62 номера, остальные номера свободны и могут быть задействованы организацией для создания новых счетов, необходимых для отражения особенностей деятельности конкретной компании.

По типу учитываемых объектов и операций все счета типового Плана делятся на активные, пассивные и активно-пассивные.

Активные отражают учет активов, пассивные — учет пассивов, активно-пассивные — учитывают и те, и другие.

У каждого счета есть наименование и номер. Номера у балансовых — двухзначные, у забалансовых — трехзначные.

Все счета в типовом счетном Плане называются синтетическими первого порядка, для более детализированного учета можно открывать к ним субсчета второго порядка. План содержит рекомендации по их открытию.

Если нужен еще более точный учет, к субсчетам открываются аналитические счета.

Небольшим предприятиям обычно достаточно синтетического учета первого порядка, крупным необходим более подробный учет, поэтому они также используют субсчета второго порядка и аналитический учет.

В целом типовой План позволяет ускорить работу бухгалтера. Так как счета имеют номер, то в процессе учета и составлении проводок можно не использовать наименования, а указывать только номера, понятные всем.

Пример:

Хозяйственная операция — Поступление наличной оплаты от покупателя.

Данная операция учитывается в бухучете с помощью проводки: Дебет счета 50 «Касса» — Кредит счета 62 «Расчеты с покупателями и заказчиками». Можно указать ее кратко без наименований: Дебет 50 — Кредит 62, такая запись также будет всем понятна.

Ниже представлена таблица, в которой содержатся все счета типового Плана с указанием номера, наименования, деления на активные, пассивные и активно-пассивные, а также указаны субсчета, которые могут быть открыты в соответствии с рекомендациями типового Плана.

Скачать в word

Скачать типовой План счетов (таблица с субсчетами) — word.

Скачать инструкцию к Плану счетов — word.

Как запомнить и быстро выучить?

Один из возможных, но не самых лучших способов запоминания бухгалтерских счетов — это зубрить наизусть номер и название, не разбираясь в назначении и особенностях применения.

Удобнее и быстрее можно запомнить счета бухучета, применяя их на практике в различных задачах, разбираясь с порядком их применения.

Для учета операций необходимо составлять проводки, для этого придется постоянно определять корреспондирующие счета, выбирая их из Плана. Вновь и вновь обращаясь к Плану происходит постепенное запоминание.

Нет необходимо специально заучивать номера и названия, лучший способ — это решать задачи по бухучету на составление проводок.

Также нужно понимать, что все счета бухгалтеру могут и не понадобиться. На практике формируется Рабочий План из тех номеров, которые нужны для ведения бухгалтерского учета. Производственные предприятия используют один набор счетов, торговые — другой. Крупные предприятия ведут более детальный учет, а небольшие компании могут упрощать бухучет, обобщая данные.

Активные счета бухгалтерского учета

Для отражения имущественных, материальных и денежных ценностей в плане счетов предусмотрены специальные активные бухсчета. Простыми словами, активные счета — это счета для учета:

- имущества компании, как материального, так и нематериального (основные средства, запасы, НМА);

- сумм денежных средств, как в наличной денежной форме, так и на расчетных банковских вкладах и счетах (в руб., ин. валюте, драгметаллах);

- производственных затрат, незавершенного производства и полуфабрикатов;

- финансовых вложений различного характера, причем и краткосрочные, и долгосрочные.

Так как активные счета предназначены для учета имущества и финансов компании, то остатки по таким счетам могут быть только по дебету, то есть иметь положительное значение.

Например, к активным счетам относятся:

- счет 01 «Основные средства», по которому не может быть минусового сальдо, ведь начальная стоимость объекта ОС не может иметь отрицательное значение;

- или активный счет 10 «Материально-производственные запасы». Операции по поступлению имущественных и денежных ценностей в учете отражаются дебетовым оборотом, а выбытие — кредитовым;

- активный счет 50 «Касса», который не может отражать отрицательный остаток наличных денег в кассе.

Конечное дебетовое сальдо по активным счетам следует отражать в активе бухгалтерского баланса, в соответствующих строках отчетной формы.

План счетов бухгалтерского учета.

По ссылке на счете открывается информационная карточка по каждому счету бухгалтерского учета. В информационной карточки по счету учета:

— дается описание, что учитывается на данном счете бухгалтерского учета. — приводится перечень счетов учета с которыми корреспондирует данный счет бухгалтерского учета (план проводок по счету). — приводится момент, когда создается проводка по счету учета и его корреспондирующему счету.

Внимание! Материал находится в частичной разработке, поэтому не все карточки по счету готовы. Красным цветом отмечены счета, по которым карточка по счету опубликована. Прощу прощения, хочется подготовить качественный материал.

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА / ПЛАН ПРОВОДОК ПО СЧЕТУ / КОРРЕСПОНИРУЮЩИЕ СЧЕТА ПО СЧЕТУ

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 «Основные средства» | АКТИВНЫЙ |

| 02 | Счет 02 «Амортизация основных средств» | ПАССИВНЫЙ |

| 03 | Счет 03 «Доходные вложения в материальные ценности» | АКТИВНЫЙ |

| 04 | Счет 04 «Нематериальные активы» | АКТИВНЫЙ |

| 05 | Счет 05 «Амортизация нематериальных активов» | ПАССИВНЫЙ |

| 08 | Счет 08 «Вложения во внеоборотные активы» | АКТИВНЫЙ |

| 10 | Счет 10 «Материалы» | АКТИВНЫЙ |

| 19 | Счет 19 «НДС по приобретенным ценностям» | АКТИВНЫЙ |

| 20 | Счет 20 «Основное производство» | АКТИВНЫЙ |

| 25 | Счет 25 «Общепроизводственные расходы» | АКТИВНЫЙ |

| 26 | Счет 26 «Общехозяйственные расходы» | АКТИВНЫЙ |

| 40 | Счет 40 «Выпуск продукции (работ, Товары» | АКТИВНЫЙ |

| 42 | Счет 42 «Торговая наценка» | ПАССИВНЫЙ |

| 43 | Счет 43 «Готовая продукция» | АКТИВНЫЙ |

| 44 | Счет 44 «Расходы на продажу» | АКТИВНЫЙ |

| 45 | Счет 45 «Товары отгруженные» | АКТИВНЫЙ |

| 50 | Счет 50 «Касса» | АКТИВНЫЙ |

| 51 | Счет 51 «Расчетные счета» | АКТИВНЫЙ |

| 52 | Счет 52 «Валютные счета» | АКТИВНЫЙ |

| 58 | Счет 58 «Финансовые вложения» | АКТИВНЫЙ |

| 60 | Счет 60 «Расчеты с поставщиками и подрядчиками» | АКТИВНО-ПАССИВНЫЙ |

| 62 | Счет 62 «Расчеты с покупателями и заказчиками» | АКТИВНО-ПАССИВНЫЙ |

| 66 | Счет 66 «Расчеты по краткосрочным кредитам и займам» | ПАССИВНЫЙ |

| 67 | Счет 67 «Расчеты по долгосрочным кредитам и займам» | ПАССИВНЫЙ |

| 68 | Счет 68.02 «НДС» | АКТИВНО-ПАССИВНЫЙ |

| 69 | Счет 69 «Расчеты по социальному страхованию и обеспечению» | АКТИВНО-ПАССИВНЫЙ |

| 70 | Счет 70 «Расчеты с персоналом по оплате труда» | ПАССИВНЫЙ |

| 71 | Счет 71 «Расчеты с подотчетными лицами» | АКТИВНО-ПАССИВНЫЙ |

| 73 | Счет 73 «Расчеты с персоналом по прочим операциям» | АКТИВНО-ПАССИВНЫЙ |

| 75 | Счет 75 «Расчеты с учредителями» | АКТИВНО-ПАССИВНЫЙ |

| 76 | Счет 76 «Расчеты с разными дебиторами и кредиторами» | АКТИВНО-ПАССИВНЫЙ |

| 80 | Счет 80 «Уставный капитал» | ПАССИВНЫЙ |

| 84 | Счет 84 «Нераспределенная прибыль (непокрытый убыток)» | АКТИВНО-ПАССИВНЫЙ |

| 90 | Счет 90 «Продажи» | АКТИВНО-ПАССИВНЫЙ |

| 91 | Счет 91 «Прочие доходы и расходы» | АКТИВНО-ПАССИВНЫЙ |

| 97 | Счет 97 «Расходы будущих периодов» | АКТИВНЫЙ |

| 98 | Счет 98 «Доходы будущих периодов» | ПАССИВНЫЙ |

| 99 | Счет 99 «Прибыли и убытки» | АКТИВНО-ПАССИВНЫЙ |

Пассивные бухсчета

Источники формирования активов предприятия составляют пассивную сторону бухгалтерского баланса. На пассивных счетах отражают:

- капиталы экономического субъекта (уставный, резервный, добавочный);

- обязательства, приятые компанией к исполнению;

- заем, кредит и полученные ссуды;

- некоторые виды расходов, например амортизационные отчисления;

- резервные фонды по сомнительным долгам.

Пассивные счета могут иметь только кредитовый остаток на конец отчетного периода, дебетовое сальдо по пассивным счетам говорит о наличии ошибок в ведении бухучета. Увеличение показателей по пассивным счетам оформляют кредитовым оборотом, а уменьшение обязательств, капиталов или списание расходов — операцией по дебету пассивного счета.

В бухгалтерском балансе пассивные счета представляют соответствующий раздел — пассив. Сформированные остатки на конец отчетного года распределяются по соответствующим строкам пассивной стороны бухбаланса, в соответствии с действующими правилами составления бухгалтерской отчетности.

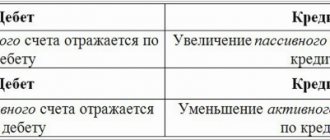

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Пример пассивных счетов в НКО

Пассивный счет 02 «Начисленная амортизация» имеет кредитовый остаток по счету. Оборот по дебету счета отражает списание начисленной амортизации при выбытии основного средства.

Следующий пример: пассивный счет 70 «Расчеты с персоналом по оплате труда». По кредиту пассивного счета отражается начисление заработка. Дебетовый оборот по счету — удержание налога на доходы или осуществление выплат. Отрицательный остаток по счету является объявлением об ошибочной учетной записи.

Инструкция по применению

План счетов содержит всю необходимую информацию для ведения учета. Рабочий план счетов всегда должен включать следующие разделы в определенной последовательности:

Бухгалтерия

- Капитал.

- Кредиты и займы.

- Денежные средства, их эквиваленты и прочие расчеты.

- Капитальные вложения и долгосрочные активы.

- Процесс снабжения и производственные затраты.

- Производство и социальная сфера.

- Готовая продукция и товары.

- Процесс продажи и финансовые результаты.

- Забалансовые счета бухучета.

Бухгалтер

План счетов бухгалтерского учета — это схема, которая содержит 99 бухгалтерских счетов, сгруппированных по разным признакам. Он нужен для удобства и унификации. Каждая организация может утверждать на его основании рабочий план, который будет содержать наиболее используемые счета. Его можно распечатать и использовать в качестве наглядного пособия для повседневных операций.

Смешанные бухсчета

Некоторые бухгалтерские счета могут иметь остатки как по кредиту, так и по дебету. Такие смешанные счета называют активно-пассивные счета бухгалтерского учета. Например, бухсчета, отражающие информацию о расчетах с покупателями или поставщиками. Следовательно, при отгрузке товара покупателю в учете образуется дебиторская задолженность, а при получении предоплаты от того же покупателя в счет будущих поставок формируется кредиторская задолженность по счету. Ее нельзя скрывать. Расчеты с поставщиками проводятся по аналогии по счету 60.

Счет 84 «Нераспределенная прибыль, убыток» также считается одновременно активным и пассивным счетом, так как может иметь и кредитовый и дебетовый остаток на конец отчетного периода.

Активные и пассивные счета

В целом активно-пассивные счета отражают бухгалтерские расчёта не только с отдельными лицами, но и с организациями, по которым ведётся учёт кредиторской и дебиторской задолженности.

Предприятие, которое в своей деятельности использует заёмные или привлеченные средства, формирует за их счёт свою кредиторскую задолженность перед отдельными лицами и организациями. В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

Если отдельные лица или организации должны вернуть компании определённую сумму через заранее оговоренный срок, такая задолженность называется дебиторской.