Должен ли ИП на патенте вести книгу доходов и расходов

ИП на патенте обязан учитывать доходы, подпадающие под эту систему налогообложения. Для него установлен лимит доходов, при достижении которого применять ПСН нельзя. Подтвердить, что предельный размер еще не достигнут, можно только с помощью учета в соответствии с правилами.

Доходы ИП по всем патентам не могут быть больше 60 млн рублей в год. Если вы совмещаете ПСН и УСН, считаются доходы по обоим налоговым режимам.

В книге доходов и расходов на патенте ИП должен учитывать только доходы от реализации. Внереализационные доходы и доходы по другими режимам налогообложения отражать не нужно.

Книга учёта доходов

Согласно налоговому кодексу Российской Федерации статьи 346.53 пункт первый, все ИП, находящиеся на ПСН, обязаны вести книгу учёта доходов (КУД) своей рентабельности. Представляет она из себя бланк строгой отчётности, в котором предприниматель вносит полученную прибыль в хронологическом порядке. На каждый отдельный вид деятельности заводится своя КУД. Оформление документа производится на русском языке. Допускается ведения книги на иностранном языке, при условии, что рядом будет расположен перевод текста на русский.

Очень многие путают наименование КУД с КУДиР (книга учёта доходов и расходов), хотя это два неодинаковых документа используемые при различных системах налогообложения. Поэтому не стоит искать КУДиР для ИП на патенте, в ПСН правильнее использовать КУД образец заполнения 2021 г.

Вести книгу учёта доходов индивидуальных предпринимателей применяющих патентную систему налогообложения можно как в электронном, так и в бумажном виде. В случае если учёт ведётся на компьютере, при окончании отчётного периода его распечатывают, прошнуровывают и пронумеровывают.

К разновидностям такого варианта оформления документов относится:

- специальные программы (Бухсофт и т. д.);

- образец бланка в Excel, который можно скачать в интернете;

- онлайн-сервисы.

Если же выбран вариант заполнения от руки, то сначала КУД прошивают и нумеруют, а потом вносят данные. Обязательно в книге наличие титульного листа. Сама отчётность ведётся в таблице, где предприниматель отображает проведённые операции по мере совершения. Похожие сделки в течение дня объединяются и пишутся одной строкой. Все заполняется шариковой ручкой чёрного или синего цвета. На последней странице КУД указывается количество листов в книге, ставится печать (если таковая имеется) и подпись индивидуального предпринимателя.

Книга учёта доходов составляется на время действия патента и при наступлении следующего отчётного периода приобретается новая. При этом по одному направлению патента ведётся только одна КУД.

Идеальных документов нет, в случае заполнения от руки, нередко происходят ошибки.

Естественно, переписывать всю книгу никто не будет, поэтому при обнаружении неточностей необходимо:

- Проверить первичные документы, на основании которых делается корректировка. В дальнейшем они станут подтверждением действительности операции.

- Зачеркнуть ошибочную информацию.

- Написать исправление.

- Заверить правку подписью индивидуального предпринимателя и печатью.

В случае ошибки в электронной версии, все гораздо проще, документ редактируют и распечатывают заново.

Отсутствие книги учёта доходов чревато предпринимателю штрафом в размере от 10 000 до 30 000 рублей в зависимости от объёма нарушения. Поэтому рассмотрим правила оформления этого документа, который состоит из титульного листа и раздела I доходы.

Рекомендуем к изучению! Перейди по ссылке:

Документы и условия для получение патента для ИП

Правила ведения книги учета доходов ИП на патенте

Заполнять КУДиР необходимо в хронологическом порядке. Все записи ведутся только на русском языке.

Сведения о полученных доходах вносятся на основании первичных учетных документов — платежных поручений, банковских ордеров, отчетов о кассовых сменах и других документах, которые ИП может выдавать вместо кассовых чеков. Они могут быть составлены как на русском, так и на других языках. В последнем случае необходим подстрочный перевод.

Вести книгу учета доходов и расходов для ИП на патенте можно как на бумаге, так и электронно. Она открывается на каждый календарный год. После завершения очередного года электронный документ необходимо распечатать.

Заполненные листы книги следует пронумеровать и прошнуровать. На последнем листе указывается их количество. Оно подтверждается подписью ИП и заверяется печатью (если вы используете её в своей деятельности).

Рекомендуем прочитать: Должен ли ИП на Патенте вести кассовую книгу и сдавать наличные в банк.

Внесение записей

На титульном листе журнала учета доходов указываются сведения об ИП, налоговый период и реквизиты расчетных счетов.

Записи о доходах ИП заносятся в раздел I в день получения наличных или поступления денег на счет. Возвраты отражаются со знаком «минус». Пополнение счета личными деньгами ИП, получение или возврат займов не считаются доходом, поэтому в книгу не вносятся.

При учете поступлений по эквайрингу в зачет дохода идут суммы, которые фактически уплатили покупатели. Деньги от банка на счет ИП поступают за вычетом комиссии, поэтому отражения только поступившей суммы недостаточно.

Пример 15 мая 2021 на расчетный счет ИП по договору эквайринга поступило 14 600 руб., комиссия банка за операцию — 400 руб. Следовательно, за 15 мая нужно отразить доход в размере 15 000 руб. (14 600 + 400).

В графе «Дата и номер первичного документа» отражаются данные о документах, на основании которых вносится запись, например, «15.05.2020, 13» или «23.05.2020, 9-11». Документы одного вида можно сгруппировать в одну запись, указав соответствующий диапазон номеров. Здесь также разрешается указать вид документа, тогда записи приобретут следующий характер: «15.05.2020, банковский ордер 13» и «23.05.2020, БСО 9-11».

Запись в графе «Содержание операции» должна отражать её экономическую сущность, например, «Поступление выручки от продажи товаров по эквайрингу», «Поступление выручки от оказания услуг наличными денежными средствами» или «Поступление аванса за выполнение работ на расчетный счет».

Доходы учитываются в рублях с точностью до двух знаков после запятой, например, 500,02. Итоги подводятся за весь календарный год.

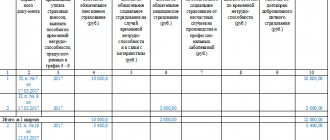

Образец заполнения книги доходов для ИП на патенте

КУД на патенте можно на сайте налоговой или специализированного справочного сервиса бесплатно. Заполнить её можно по нашему образцу. Он разработан с учетом наиболее типичных для розничной торговли операций, но может быть взят за основу и в других видах деятельности.

Пример заполнения КУД на патенте для розничной торговли:

Налоговый учет при патентной системе налогообложения. Книга учета доходов

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность — вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование — Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу — только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода — поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет — платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1.

Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов — например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте — уже 30 000 руб., в апреле — еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов с 01.01.2021 г. начали действовать антикризисные тарифы на ведение учета доходов ИП по ПСН и УСН.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Стоимость полного пакета услуг — от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить. Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом.

Срок хранения КУД

Книгу учета доходов на патенте необходимо хранить не меньше 5 лет. Указанный срок начинается с 1 января года, следующего за отчетным. До его истечения налоговая вправе истребовать КУД для проведения проверки. Если не предоставить её в течение 10 дней, начислят штраф в размере 200 рублей.

Рекомендуем прочитать: ИП на патенте и НДС: в каких случаях нужно платить.