Что такое электронный билет

Как и обычный, такой билет удостоверяет факт перевозки пассажира или багажа, но делает это в электронно-цифровом формате. Стандартная форма утверждена приказом Минтранса России от 21.08.2012 №322.

После оплаты единая информационная система перевозчика формирует выписку (она называется контрольным купоном) и отправляет на электронную почту. В ней будут сведения о маршруте, тарифе, об итоговой стоимости – по аналогии с бумажным вариантом. Контрольный купон по закону – это полноценный бланк строгой отчетности (БСО).

Электронный проездной документ представляет собой билет и контрольный купон с уникальным номером и серией

Является ли электронный билет бланком строгой отчетности?

Отправить на почту

Является ли электронный билет бланком строгой отчетности? — вопрос, который волнует бухгалтеров компаний, часто направляющих сотрудников в командировки. В статье вы узнаете, какие документы относятся к бланкам строгой отчетности (БСО), какие есть особенности учета электронных билетов и можно ли включить их в состав БСО.

В каком случае электронный билет подтверждает расходы

Первый способ подтвердить расходы – предоставить бумажный аналог на бланке строгой отчетности (контрольном купоне), в котором зашифрованы сведения из автоматизированной ИС перевозчика. Второй – подать билет не на БСО, но вместе с кассовым чеком.

Вместе с контрольным купоном можно также предоставить:

- приказ директора о направлении в командировку;

- документы о проживании в гостинице или о нахождении в месте командировки.

Если компания располагает чеками и счетами из гостиниц, приказом руководителя и т. д., предоставлять распечатанный билет и контрольный купон все равно нужно. Вместо последнего подойдет посадочный талон с информацией о поездке, который пассажир получает после электронной регистрации. Кассовый чек или выписка из банка в этом случае с 2013 г. не нужны.

Иногда билеты для поездок за границу оформляют на иностранном языке: чтобы подтвердить расходы, нужен перевод реквизитов

Поступление и учет билетов

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

Рис. 1. Регистрация покупки билета

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

- наименование контрагента — агента или перевозчика, у которого приобретен билет;

- наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

- общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет — элементом справочника Билеты.

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Учет билетов при их покупке сотрудником

Иногда сотрудник самостоятельно покупает электронный проездной документ на интернет-сайте на подотчетные средства как физическое лицо. Расходы списываются при наличии распечатанного билета и посадочного талона/контрольного купона. В последнем должны быть указаны: ФИО, номер поезда и места, цена, дата поездки.

Если покупку оформляет компания, бухгалтер проводит три операции: оплату, оприходование электронного документа и выдачу сотруднику. Когда эту функцию берет на себя физическое лицо, выполняют стандартную проводку по выдаче подотчетной суммы. По окончании командировки расходы на проезд списывают после утверждения авансового отчета.

В бухгалтерском учете электронные билеты, содержащие все необходимые реквизиты, относят к первичным и используют как основание для списания затрат на проезд.

Компания может доверить покупку билетов сотруднику: на этот случай разработана специальная схема проводок

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел «Справочники», далее в подраздел «Покупки» и выбрать документ «Поступление билетов». Затем нужно выбрать спецсчет бухучета — 76.14 «Приобретение билетов для командировок».

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Когда информация о поступивших билетах зарегистрирована в программе (вне зависимости от способа — автоматически или вручную), учет затрат на проезд производится через документ «Авансовый отчет», который находится в разделах «Банк и Касса» или «Покупки».

Учет налога на добавленную стоимость

Компании, практикующие покупку электронных аналогов, в соответствии со статьей 171 Налогового кодекса (НК) имеют право принять к вычету сумму НДС, включенную в платеж при проезде в командировку.

Чтобы реализовать вычет НДС, необходимо:

- иметь на руках контрольный купон в оригинале с выделенной суммой налога;

- сделать соответствующую запись в книге покупок;

- внести данные в период утверждения расходов.

Сложность в том, что в электронно-цифровой версии значение НДС часто не указано отдельной строкой. В железнодорожной кассе можно запросить чек ККТ или БСО с выделенной суммой налога.

Получить вычет без выделенной строки НДС сложнее, но тоже возможно. Параллельно с утверждением авансового отчета билет регистрируют в книге покупок. Даты покупки и авансового отчета на практике часто относятся к разным налоговым периодам. Это не является препятствием, а лишь отодвигает сроки. К примеру, если командировка началась в мае, а окончилась в августе, НДС к вычету заявляют с III квартала – по дате авансового отчета.

Учет НДС по билетам, книга покупок

НДС учитывается в составе вычетов в периоде утверждения авансового отчета. Согласно п. 7 ст. 171 НК РФ, если расходы по командировке, включая стоимость билетов, учитываются при налогообложении прибылью, НДС принимается к вычету. Условия реализации вычета:

- Наличие документа в оригинальной форме.

- Выделение суммы налога в документе.

- Запись документа в книге покупок.

- Внесение данных в книгу покупок в периоде утверждения расходов.

Наличие счета-фактуры для применения вычета не требуется. При внесении записи в книгу покупок необходимо учитывать, что стоимость билета складывается из нескольких составляющих частей, среди которых имеются суммы, облагаемые НДС по разным ставкам. В состав стоимости включаются оплата проезда по ставке 10% и могут входить услуги, облагаемые налогом по ставке 18%.

Для включения налога в состав вычетов не требуется разделение сумм по ставкам.

Законодательством запрещено приобретателем услуг (товаров, работ) изменять или разбивать на составляющие суммы НДС, выставленные поставщиком. Запись в книге покупок осуществляется на основании БСО (или их копий), в которых сумма налога выделена отдельно. Сумма налога указывается в размере, соответствующем указанной в БСО.

Сравнение условий учета обычных и электронных ж/д билетов

| Условия учета | Обычный билет | Электронный билет |

| Подтверждение наличия документа | Билет на бланке строгой отчетности | Распечатанный вариант контрольного купона и посадочный талон |

| Подтверждение оплаты | Не нужно | Чек ККМ или терминала с указанием личности плательщика |

| Документы для вычета НДС | Билет на БСО с указанием суммы НДС | Контрольный купон с выделенным НДС |

| Документ для подтверждения расходов | Билет | Контрольный купон/посадочный талон |

Являясь бланком строгой отчетности, контрольный купон подходит для подтверждения расходов на командировку

Электронные билеты — buhsoft forums

Что делать, если в бухгалтериях (неких) требуют чек на покупку авиабилета, а билет куплен на веб-веб-сайте. В доказательство оплаты, на сколько мне понятно, компании отправляют документ типа подвреждение покупки либо квитанция об оплате электрического документа, в котором указана сумма, рейс, метод оплаты и т. электрический билет на поезд ржд для авансового отчета. Билет на поезд заказывал через веб-сайт ржд.

А при покупке авиабилетов с внедрением современных технологий избежать споров с налоговиками фактически нереально. N о пт 2 приказа министерства транспорта русской федерации от 31. Что же такое электрический билет, какие документы необходимы для.

аспекты использования электрических билетов в качестве бсо.

Постановлением госкомстата рф от n 55, цена билетов в авансовом отчете указывается, только если электрические билеты после. учитывать цена такового билета можно, если сделать перевод его содержания на российский язык ( положения по ведению бухгалтерского учета и бухгалтерской отчетности в рф). Аис дизайна перелетов является частью электрического авиабилета и относится к документам серьезной отчетности. В новейшей форме отчета нет ни раздела i, ни раздела ii. N 1 о документальном доказательстве расходов, связанных с приобретением авиабилета какие документы необходимы, чтоб подтвердить расходы на приобретение электрического авиабилета?

Билет потерян: как быть?

Если после командировки цифрового билета не осталось, его можно повторно распечатать из электронной почты. В отличие от контрольного купона, посадочный талон восстановить невозможно. В этом случае получить подтверждение поездки можно у перевозчика.

Статья 252 НК допускает использовать в налоговом учете такие бумаги, косвенно подтверждающие расходы:

- дубликат или копию;

- справку от перевозчика с указанием ФИО пассажира, маршрута, цены, даты поездки.

Электронный билет, купленный организацией для командировки сотрудника, можно вернуть в кассе и на сайте, но для этого нужны обоснования. В течение полугода от даты отправки поезда разрешено подавать заявление в форме претензии на возврат средств. Величина компенсации зависит от причины отмены поездки и срока давности. Деньги возвращаются безналичным переводом на счет плательщика.

Появление электронных проездных документов на первый взгляд несколько усложнило процесс отчетности. На самом деле процедуры подтверждения расходов на командировку и оформления вычета НДС прозрачны и после минимальной практики не вызывают у бухгалтеров сложностей.

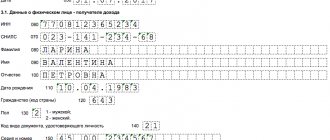

Как отражаются электронные билеты в авансовых отчетах?

Электронные билеты РЖД, предоставляемые для авансового отчета, может покупать как компания, организующая командировку, так и сам сотрудник. Если покупку проездного документа осуществляла организация, в отчете эту информацию помещают в блок, где содержатся сведения по авансам/перерасходам. Также в данный блок включают:

- стоимость выданного посадочного талона с учетом НДС,

- выданные сотруднику денежные средства.

Сведения о билете отражают на второй странице авансовой отчетности. В этот блок включают:

- дату и индивидуальный номер электронного билета РЖД,

- наименование и сумму расхода.

Если сотрудник компании приобретает электронную проездную документацию самостоятельно, принцип оформления авансового отчета будет похожим.

Авансовый отчет с НДС проводки в 1С 8.2

По бухгалтерскому учету

Проводки по учету «входного» НДС формирует документ Авансовый отчет:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком. Данная запись – это потенциальная запись книги покупок:

- Запись видом движения Приход в регистре НДС по косвенным расходам. Производится регистрация суммы налога, относящаяся к косвенным расходам, с целью накопления информации по «входному» НДС, если в будущем возможно его распределение в соответствии со ст. 170 НК РФ:

Бухгалтерский учет

У бухгалтеров часто возникает вопрос: учитывать ли электронные билеты на счете 50.3 «Денежные документы»? Дабы избежать оговорок со стороны аудиторов, лучше все же придерживаться именно этого, классического метода, используя счет 50.3. Тогда при приобретении электронных билетов необходимо сделать следующие проводки:

Дебет 76 (60) Кредит 51

– приобретены билеты;

Дебет 50.3 Кредит 76 (60)

– билеты оприходованы в качестве денежных документов;

Дебет 71 Кредит 50.3

– билеты выданы подотчетному лицу.

Однако ряд специалистов считает, что раз электронный билет не имеет бумажного вида, то и необходимость в использовании счета 50.3 отпадает. При этом данная операция расценивается как оплата услуги сторонней организации. Если Вы остановились на данном способе, рекомендуется к счету 76 открыть новый субсчет «Расчеты за электронные билеты». Выбранный метод стоит закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008 «Учетная политика организации»).

Командировочные расходы должны быть документально подтверждены

К авансовому отчету о служебной поездке работник должен приложить все документы, подтверждающие расходы на командировку. В том числе, нужно документально подтвердить расходы на проезд. В случае покупки электронного билета на самолет или поезд следует подтвердить факт оплаты билета и факт поездки. Для этого работник должен предоставить в организацию (письмо Минфина России от 09.01.2017 №03-03-06/1/80056):

- чек ККТ или иной документ, подтверждающий оплату поездки (слип, чек терминала, банковская выписка, подтверждающая покупку билета и т.д.);

- маршрут/квитанция электронного билета, если сотрудник использует для поездки самолет (п. 2 приказа Минтранса России от 08.11 2006 №134);

- контрольный купон электронного билета, если сотрудник едет поездом (п. 2 приказа Минтранса России от 21.08.2012 №322);

- квитанция электронного многоцелевого документа, если для командировки использован иной вид транспорта, например, автобус (п. 2 приказа Минтранса России от 18.05.2010 №116);

- посадочный талон;

- распечатанный электронный билет.

В электронном билете и посадочном талоне должна быть указана следующая информация (письмо Минфина России от 06.06.2017 №03-03-06/1/35214):

- ФИО командированного работника;

- номер рейса;

- маршрут;

- стоимость билета;

- дата отправления;

- время окончания посадки;

- номер посадочного места;

- штамп о досмотре.

Если электронный билет составлен на иностранном языке, то его основные реквизиты нужно обязательно перевести на русский, приложив к электронному билету сделанный перевод (письмо ФНС России от 07.06.2011 №ЕД-4-3/8983).