Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности. Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы. Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Заполнение документа

Форма

Титульная страница журнала инв-23 содержит реквизиты ответственного за ведение журнала. После этого, в таблице должны присутствовать следующие данные:

- названия предприятия, всех филиалов и отделов, которые следует инвентаризировать;

- номер приказа инв-23 и время его составления;

- имена и фамилии всех, кто присутствует в инвентаризационной комиссии;

- виды материальных ресурсов;

- точная дата проверок (планируемая и действительная);

- результаты проверки;

- дата окончания инвентаризации и результаты.

Инструкция

Приведем инструкцию, согласно которой необходимо заполнять форму ИНВ-23:

- Журнал должен содержать данные и реквизиты предприятия, проводящего инвентаризационную проверку.

- Данные всех работников, на которых лежит материальная ответственность.

- Даты и информация касательно всех приказов.

- Имена членов комиссии.

- Журнал должен содержать результаты проверки, они должны оформляться точно и лаконично, размещаемая информация должна касаться только материального имущества и его наличия.

Журналы ИНВ-23, согласно нормативным актам, должны подписываться теми сотрудниками, которые несут непосредственную ответственность за правдивость и корректность его содержимого.

Условия проведения инвентаризации в 2021 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте. Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(Видео: “Порядок проведения инвентаризации, учет излишков и недостач”)

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Должна ли организация вести журнал по форме инв 23

Особенности формирования журнала, общая информация Если перед вами встала задача по формированию журнала учета распорядительной документации по инвентаризационным мероприятиям, прочитайте приведенные ниже советы и ознакомьтесь с образцом документа. На основе наших рекомендаций и примера, вам легко удастся заполнить нужный бланк.

Перед тем, как перейти к детальному рассмотрению формуляра, дадим некоторые общие сведения. На сегодняшний день применение единых унифицированных форм первичных документов отменено на законодательном уровне. Это обозначает то, что работники организаций и предприятий могут вести данный журнал учета в свободном виде или, если внутри компании есть разработанный и утвержденный в локальных актах шаблон документа – по его типу.

Многие по старинке предпочитают использовать ранее общеупотребимую и обязательную к применению форму ИНВ-23.

О том, какие бланки предназначены для отражения отклонений, выявленных в процессе инвентаризации, читайте в статьях: Где можно скачать журнал ИНВ-23 и образец его заполнения Соответствующий утвержденной Госкомстатом форме ИНВ-23 бланк вы можете скачать на нашем портале. Документ, доступный для вас, представлен в удобном формате Word. Скачать форму ИНВ-23 В вашем распоряжении — также заполненный нами образец журнала учета приказов об инвентаризации по форме ИНВ-23.

ИНВ-23 Итоги Важным моментом при процедуре инвентаризации является организация учета приказов о ее проведении. Она позволяет не только составить перечень таких документов, но и делать мониторинг качества и своевременности проведения различных инвентаризационных процедур, а также эффективно планировать проведение дальнейших проверок.

Инфо Чаще всего совпадает с пунктом «11», но не всегда — процедура может задерживаться.

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

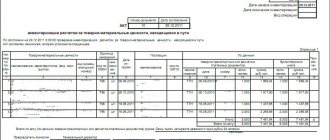

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2021 году

- Бланк формы ИНВ-1

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

- Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

- Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

- Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

- Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

- Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

- Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

- Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

- Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

- Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

- Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

- Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

- Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

- Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

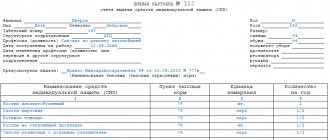

Заполнение табличной части журнала ИНВ-23

Непосредственная регистрация приказов выполняется в таблице журнала, содержащей 22 графы. В одном приказе может находиться распоряжение по проведению инвентаризации различных типов имущества и обязательств, при этом для грамотного отражения результатов проверки разумно распределять проверяемые объекты по отдельным строкам в зависимости от вида.

Заполнение граф бланка ИНВ-23:

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер заполняемой строки, используется последовательная нумерация строк. |

| 2 | Вписывается наименование подразделения, отдела, участка, к которому относится проверяемое имущество или обязательства. Если проверяемый объект не относится к конкретному подразделению, и инвентаризация в его отношении проводится в целом по предприятию, то пишется «в целом по организации» – например, расходы будущих периодов, кредиторская или дебиторская задолженность, финансовые вложения. |

| 3 | Перечень лиц, материально ответственных за объекты, по которым проводится инвентаризация – перечисляются ФИО ответственных лиц за конкретные объекты, присутствие МОЛ при инвентаризации обязательно. |

| 4 | Дата издания приказа ИНВ-22 – указана в заголовочной части приказа о проведении инвентаризации. |

| 5 | Номер приказа – может содержать цифровые, буквенные обозначения, а также знаки, проставляется на бланке приказа рядом с датой. |

| 6 | Последовательно перечисляются члены инвентаризационной комиссии, включая председателя – ФИО в полном виде. |

| 7 | Подпись лица, получившего приказ ИНВ-22. Как правило, приказ выдается председателю комиссии. Ставя подпись в данной графе, председатель подтверждает, что получил задание руководителя, с ним ознакомлен и готов к исполнению. |

| 8 | Имущество или обязательства, подлежащие инвентаризации в соответствии с содержанием приказа – информация берется из бланка ИНВ-22. Каждый отдельный вид инвентаризуемого объекта заносится в отдельную строку. |

| 9 | Дата начала инвентаризационной процедуры, берется из зарегистрированного приказа ИНВ-22. |

| 10 | Дата действительного начала инвентаризации, данная дата может не совпадать с планируемой. |

| 11 | Планируемая дата окончания проверки, берется из приказа ИНВ-22. |

| 12 | День, когда завершена инвентаризационная процедура. |

| 13, 14, 15 | Предварительные результаты инвентаризации – указывается дата и сумма выявленной недостачи или излишков. Заполняется на основании инвентаризационной документации. |

| 16, 17, 18 | Окончательные результаты – заполняются после подведения бухгалтером итогов проверки на основании полученной от комиссии документации. Результаты инвентаризации показываются в сличительной ведомости, которую подписывает бухгалтер и утверждает руководитель, а также принимается решение о принятии к учету излишков и методе покрытия недостачи. |

| 19 | Дата, когда руководитель подтвердил полученные окончательные результаты своей подписью. |

| 20 | Дата, соответствующая моменту принятия мер по покрытию недостачи – списание, возмещение ущерба за счет виновных лиц, если виновность установлена. |

| 21 | Дата передачи дела на рассмотрение в следственные органы – указывается в случае, если не возможно иным способом урегулировать вопрос о недостаче. |

| 22 | Поясняющая дополнительная информация, имеющая отношение к проведенной инвентаризации. Может быть указана причина проведения проверки – замена материально-ответственного лица с указанием ФИО нового МОЛ и даты начала выполнения им функций. Могут даваться пояснения по поводу выявленных результатов инвентаризации – метод списания или возмещения недостачи, оприходования излишков. |

Сведения, внесенные в журнал учета ИНВ-23, позволяют отследить степень выполнения распоряжений и приказов руководства в отношении инвентаризации отдельных видов имущества и обязательств, проконтролировать сроки исполнения, проанализировать результаты.

Журнал обобщает информацию о проводимых в течение календарного года инвентаризациях, что в значительной степени ускоряет процесс писка нужных сведений. Прежде всего, это важно для средних и крупных предприятий, которые в течение года проводят большое число плановых и внеплановых проверок.