Основные понятия

Резервы нужны для обеспечения достоверности оценки активов. Рассмотрим критерии для образования резерва под ценности:

- Стоимость ценностей фактически уменьшилась. Это может быть при устаревании объекта, утрате потребительских качеств, уменьшении стоимости на аналогичные ценности на рынке.

- Материальные ценности не принадлежат к сводным группам учета, перечисленным в пункте 20 указаний Минфина. К примеру, они не являются группами базовых или вспомогательных материалов, готовых изделий, запасов сегмента.

- Есть основания для точного определения стоимости. К примеру, стоимость может определяться на основании внутренней документации, внешних сведений, учетных регистров фирмы.

Порядок образования резерва задан пунктом ПБУ 5/01.

Вопрос: Как отразить в учете создание резерва под обесценение запасов в связи с потерей материалами своих первоначальных качеств, а также их последующую продажу? Материалы приобретены по цене 300 000 руб. (без учета НДС). По состоянию на конец отчетного года выявлена потеря ими первоначальных качеств. Из-за этого материалы невозможно использовать в производстве. Предполагается их продать. Чистая стоимость продажи, определенная как цена, по которой возможно приобрести аналогичные материалы, на конец отчетного года составила 200 000 руб. (без учета НДС). В следующем году материалы проданы по договору купли-продажи за 240 000 руб. (в том числе НДС 40 000 руб.). В налоговом учете применяется метод начисления. Посмотреть ответ

Правила создания

Резерв под снижение стоимости материальных ценностей – это метод анализа и группировки обесцененного имущества. Создаваться он должен только тогда, когда стоимость его возможной реализации падает или становится ниже фактической себестоимости. При этом нельзя допускать, чтобы обесценивались крупные категории имущества. Например, нельзя списывать в резерв все основные средства или материалы.

Предприятие обязуется предоставить расчет стоимости средств, на сумму которых создается страховой фонд. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов деятельности предприятия.

Резерв под уменьшение стоимости

Ценности, цена которых уменьшилась, нужно зафиксировать в балансе на завершение года. Отражение выполняется по нынешней стоимости по рынку. При этом учитывается фактический износ ценностей. Основание резерва должно соответствовать принципу осмотрительности. Суть этого принципа заключается в том, что первостепенно признание расходов, а не доходов. Нельзя создавать скрытые резервы. Порядок образования резерва под сокращение стоимости ценностей:

- Осуществляется тестирование остатков ценностей на наличие симптомов обесценивания. Эти признаки могут быть внутренними и внешними. Локальные признаки: неиспользуемые ценности, утратившие свои потребительские свойства, наличие на них повреждений. Внешние признаки: уменьшение рыночных цен на аналогичные ценности, технологический прогресс, который делает объекты неактуальными. Тестирование осуществляется в рамках инвентаризации. Проводится оно на завершение отчетного года. Если рыночная стоимость объекта больше фактической, резерв создавать не требуется.

- Требуется установить рыночную стоимость ценностей, на основании которой обнаружены признаки обесценивания. При определении стоимости можно пользоваться ценами, указанными в официальных источниках. Также возможно использовать данные, полученные от независимых специалистов. К примеру, это могут быть эксперты. Обоснованность расчета рыночной стоимости нужно подтвердить документами.

- Нынешняя рыночная стоимость сравнивается с себестоимостью ценностей. Под себестоимостью понимаются те данные, которые содержатся в учете. Если себестоимость превышает рыночную, на размер разницы создается резерв.

- Формируется резерв. Создавать его нужно по каждой ценности. Не допускается формирование резерва по укрупненным группам. К примеру, за единицу нельзя принимать строительные материалы. Однако можно объединять единицы ценностей в том случае, если они однородны. К примеру, объединить можно технику с одними и теми же характеристиками.

Каждый из этапов уменьшения стоимости является обязательным.

Определение текущей стоимости ценностей

Рыночная стоимость определяется на основании следующих факторов:

- Статистические сведения, опубликованные Росгосстатом.

- Сведения, размещенные СМИ.

- Методы аналитических расчетов.

- Данные, предоставленные экспертами и оценщиками.

ВАЖНО! Способ определения рыночной стоимости нужно зафиксировать в учетной политике.

Определение размера резерва

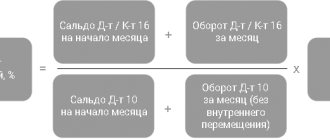

Объем резерва устанавливается для каждого наименования ценностей. Формула для расчетов выглядит так:

Учетная стоимость – нынешняя рыночная стоимость * число ценностей

Под нынешней рыночной стоимостью понимается та сумма, которая может быть получена от продажи ценностей в данный момент.

Правила создания резервов

Одним из основных документов, регулирующих бухгалтерский учет на предприятии, является учетная политика. Именно в ней содержится подробная информация о том:

- существует ли возможность создания резервов и каких;

- как часто производить переоценку ТМЦ;

- на какие источники информации о текущих ценах опираться при расчете;

- и другие специфические и общие правила формирования данного резерва.

Разберем пример основной части учетной политики касательно этого фонда:

- Формирование резерва осуществляется на основании остатков имущества на конец каждого квартала после его переоценки, которая должна быть выполнена в срок не позднее 25 числа следующего за отчетной датой месяца.

- Проверку на потерю стоимости активов производят только для тех средств, стоимость которых на дату составления отчета превышает 250 тыс. р.

- Для верности определения рыночной стоимости ТМЦ могут быть использованы: цены аналогичных активов, приобретаемых в последних поставках, среднее значение стоимости имущества по региону, данные последней ресурсной калькуляции на подобные ценности. Если для продажи оцениваемых ТМЦ требуются дополнительные расходы, то их величину следует вычесть из рыночной стоимости.

- На основании полученных данных создается на каждый номенклатурный номер или группу аналогичного имущества резерв под снижение стоимости материальных ценностей. Проводка используется такая: дебетуется счет 91.2, кредитуется счет 14. Обязательным условием является положительная разница между первым и вторым показателем.

- Расходы и доходы, образованные вследствие создания и ликвидации резерва, приводят к возникновению постоянного обязательства в виде налога или налогового актива.

Соблюдение предписаний учетной политики по созданию фонда — обязательное требование для бухгалтера.

Коррекция резерва под уменьшение стоимости

Итак, резерв был основан. Однако его возможно изменить, если присутствуют следующие обстоятельства:

- Списание резерва. Выполняется в том случае, если ценности списываются с баланса вследствие их направления в производство, продажи, передачи на безвозмездной основе. Списание производится на прочие доходы.

- Создание корректировки. Выполняется в том случае, если стоимость ценностей повысилась. Разница между фактической и рыночной стоимостью уменьшается. Резерв должен быть сокращен.

Если на завершение отчетного периода стоимость объектов снижена, однако списания их не происходит, резерв направляется на следующий период.

Расчет суммы резерва

Как правило, бухгалтер прибегает к созданию резервов перед формированием отчетности на конец года. В ходе переоценки ТМЦ и обнаружения обесценивания определенного имущества возникает необходимость списать суммы в резерв под снижение стоимости материальных ценностей. Проводка, описывающая этот процесс, состоит из дебетуемого счета 14 и кредитуемого 91 счета.

Суммовое значение имущества, переходящего в резерв, определяется по формуле: Р = Срын. – Сфакт., где:

- Срын. – рыночная стоимость актива;

- Сфакт. – фактическая себестоимость имущества.

Если получится так, что величина фактической себестоимость единицы ТМЦ окажется больше рыночной стоимости, создавать резерв бухгалтер не имеет права. Значения, используемые при расчете, должны быть взяты из актуальных и достоверных источников, содержащих официальные данные о биржевых и рыночных процессах.

Бухгалтерский учет

Для фиксации сведений о резервах под уменьшение стоимости используется счет 14 «Резерв под уменьшение стоимости на ценности». Формирование резерва фиксируется в учете следующим образом:

- ДТ91 КТ14. Создан резерв.

- ДТ14 КТ91. Восстановление суммы резерва в процессе списания ценностей.

ДТ14 КТ91 – запись, актуальная при увеличении рыночной стоимости. Она используется в конце отчетного периода в том случае, если резерв не был использован.

Примеры бухгалтерских проводок

При работе с резервами по уменьшению стоимости ценностей используются эти следующие бухгалтерские проводки:

- ДТ 91 (субсчет «Прочие траты») КТ14. Сформирован резерв по уменьшение стоимости.

- ДТ99 (субсчет «Постоянные налоговые обязательства») КТ68. Фиксация обязательств по налогам.

По мере использования изделий происходит восстановление резерва:

- ДТ62 КТ90. Признание выручки от продажи продукции.

- ДТ90 (субсчет «НДС») КТ 68 (субсчет «НДС»). НДС от выручки от продажи продукции.

- ДТ90 КТ41. Списание себестоимости ценностей.

- ДТ14 КТ 91 (субсчет «Другие доходы»). Списание ранее сформированного резерва под уменьшение стоимости ценностей.

- ДТ68 КТ99 (субсчет «Налоговые обязательства»).

Основной счет при уменьшении стоимости – активно-пассивный счет 14. Образование резерва фиксируется по кредиту, а восстановление или увеличение стоимости – по дебету.

Первичная документация

Каждая бухгалтерская проводка основывается на первичной документации. Бумаги-основания подтверждают указанные суммы и операции. Рассмотрим примерный перечень первички:

- Приказ руководителя.

- Справка из бухгалтерского отдела.

- Различные платежные документы.

Если информация из первичных документов противоречит данным бухучета, у контролирующих органов возникнут вопросы.

Общая характеристика

Резервы – это часть источников предприятия, сгруппированная по назначению в специальных страховых фондах. Главной целью их образования считают признание предприятием возможности неблагоприятной финансовой ситуации: превышения расходов над доходами. В частности, резерв под снижение стоимости материальных ценностей создается тогда, когда их рынок оценивает имущество ниже стоимости его фактической себестоимости. Чаще всего это происходит из-за порчи имущества или его физического и морального устаревания.

Значение актива в балансе отражается за вычетом сумм, взятых в резерв под снижение стоимости материальных ценностей. Проводка при создании выглядит так: дебетуется счет прочих расходов, кредитуется счет 14.

Налоговый учет

Глава 25 НК РФ не предполагает снижение налогооблагаемой прибыли. То есть резерв, снижающий бухгалтерскую прибыль, не учитывающийся при создании налогооблагаемой прибыли, считается перманентной разницей. В периоде, в котором была образована постоянная разница, появляется налоговое обязательство. Это налог, провоцирующий повышение налоговых платежей. Рассмотрим проводки, связанные с налогообложением:

- ДТ99 (субсчет «Налоговые обязательства») КТ68.

- ДТ68 КТ99 (требуется образовать субсчет). Проводка используется при восстановлении резерва.

И налоговый, и бухучет должны соответствовать нормативным актам.