Подача заявления при регистрации нового ИП

Для того чтобы избрать в качестве системы налогообложения ЕНВД, новому предпринимателю необходимо встать на налоговый учет в качестве плательщика по месту осуществления деятельности или нахождения объектов. После этого он в течение 5 рабочих дней с даты начала работы имеет право заявить в территориальную налоговую инспекцию по месту регистрации о своем желании применять этот налоговый режим. Для этого необходимо заполнить заявление установленной формы, которое можно на официальном сайте ФНС бесплатно скачать. Бланк ЕНВД-2 для ИП утвержден приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected] и называется форма по КНД 1112012.

Расчет налога ЕНВД

Формула для расчета вмененного налога

Формула для расчета налога не является сильно сложной:

Налог = (БД *ФП * К1 * К2 * 15%) – Страховые взносы в ПФР, где

Величина базовой доходности (БД) и физический показатель (ФП) устанавливается государством, ознакомиться с данными коэффициентами вы сможете, перейдя по ссылке.

Коэффициент-дефлятор К1 также устанавливается чиновниками Минэкономразвития РФ на каждый последующий код, так в 2015 и 2016 году он равен 1,798. Отметим, что ранее чиновники хотели увеличить этот показатель на 2021 до 2,083, поэтому на 2021 год есть вероятность увеличения этого коэффициента. К1 одинаков для всех налогоплательщиков.

Корректирующий коэффициент К2, в отличие от К1 устанавливается местными властями в регионах и может как увеличивать, так и уменьшать величину налога в зависимости от региона (района) и вида деятельности. Узнать коэффициент К2 можно на официальном сайте налоговой, при этом необходимо будет выбрать свой регион вверху, с левой стороны.

Обращаем внимание! Последний коэффициент, как правило, устанавливается в размере 15%, однако местные власти в регионах с 1 октября 2015 года могут устанавливать ее в размере от 7,5 до 15%, в зависимости то вида деятельности и категории налогоплательщика, поэтому это следует уточнить в ФНС своего района, как и при необходимости значение коэффициента К2.

Страховые взносы в ПФР – это взносы, уплачиваемые ИП за себя, или же взносы за работников, уплачиваемые организацией или предпринимателем, у которого есть наемные работники. Нюансы уменьшения налога рассмотрим подробнее ниже.

Образец заявления ЕНВД-2 для ИП

Заполнить эту форму, которая состоит всего из двух разделов, совсем не сложно. Главная сложность заключается в указании правильных кодов объектов налогообложения. Ведь налоговики хотят видеть в форме не ОКВЭД2, а значения из приложения к налоговой декларации по единому налогу. В этом перечне, к примеру, 01 означает «Оказание бытовых .

Подробнее с ним можно ознакомиться в приложении № 5 к приказу ФНС России от 04.07.2014 № ММВ-7-3/[email protected](ред. от 19.10.2016). Всего таких кодов двадцать два.

На титульном листе заявления нужно указать все данные ИП: Ф.И.О., ИНН и ОГРНИП, код налогового органа и дату начала применения ЕНВД.

В конце необходимо поставить личную подпись и дату заполнения.

На второй странице предусмотрены данные о видах деятельности. Их может быть несколько.

В течение 5 дней в ФНС будут рассматривать полученную заявку, после чего пришлют уведомление о постановке на учет в качестве плательщика на «вмененке». Это очень важный документ, ведь именно он служит доказательством о праве применять единый налог, а не ОСНО или УСН. Датой начала такого налогообложения должна являться дата, когда был составлен образец ЕНВД-2 (2017) формы заявки о регистрации в качестве плательщика.

Свердловская область поддержала продление действия ЕНВД

Правительство Свердловской области выступило за продление действия единого налога на вмененный доход (ЕНВД), сообщила в ходе вебинара о режимах налогообложения заместитель областного министра экономики и территориального развития Татьяна Гладкова. «С 2021 по 2020 год правительство Свердловской области неоднократно направляло обращения о действии ЕНВД, учитывая актуальность и востребованность данного налогового режима среди субъектов предпринимательской деятельности в нашем регионе. Обращения направлялись в адрес правительства РФ и Государственной думы»,— рассказала она.

ЕНВД пытаются отменить уже несколько лет. По принятому в 2012 году закону к 2021 ЕНВД должны были заменить другие налоговые режимы. По словам уполномоченной по защите прав предпринимателей в Свердловской области Елены Артюх, сейчас в Госдуму внесены два законопроекта по продлению налогового режима. Один, внесенный группой депутатов, предлагает продлить ЕНВД до 2024 года, другой — от фракции «Справедливой России» — продлить до 2025 года. Первый законопроект был поддержан 60 регионами РФ, включая Свердловскую область.

Как сообщила госпожа Гладкова, по итогам 2021 года в Свердловской области плательщиками специальных режимов налогообложения являются более 197 тыс. юридических лиц и индивидуальных предпринимателей. Это 90% всех субъектов малого и среднего бизнеса, что почти на 8% больше, чем в 2021 году. Поступления по специальным налоговым режимам за 2021 год составили более 17 млрд руб., что на 4 млрд больше, чем в 2021 году.

Из них 86% приходится на упрощенную систему налогообложения (УСН). В частности, поступления по УСН с 2021 года увеличились на 40%, а количество плательщиков — на 10%. Средний платеж по УСН за 2019 год составил 114 тыс. руб. В свою очередь, поступления по ЕНВД составили 12% от всех поступлений по спецрежимам. За указанный период по ЕНВД более 55 тыс. предпринимателей заплатили около 2 млрд руб. Средний платеж за 2021 год составил 39 тыс. руб. Поступления по патентной системе налогообложения составили более 330 млн руб. Этим режимом пользуются 11 тыс. плательщиков, что на 20% больше, чем в 2021 году. Средний платеж — 29 тыс. руб.

Также с 1 января 2021 года был введен налог на профессиональный доход (НПД, самозанятые). По нему в Свердловской области на 1 сентября 2021 года зарегистрировано более 29 тыс. физических лиц, в том числе 2 тыс. ИП. Объем налоговых поступлений по этому режиму составил около 25 млн руб., а средний платеж — 855 руб.

Ранее “Ъ-Урал” писал, что в 2021 году из-за отмены ЕНВД налоговые поступления в муниципалитеты Свердловской области могли сократиться на 2 млрд руб.

Специальные налоговые режимы — это режимы налогообложения, при которых субъекты бизнеса получают возможность сократить документооборот и отчетность. Существует пять видов спецрежимов: единый сельскохозяйственный налог (ЕСХН), упрощенная система налогообложения (УСН), единый налог на вмененный доход (ЕНВД), система налогообложения при выполнении соглашения о разделе продукции (СРП)и патентная система налогообложения (ПСН). ЕНВД — второй по популярности спецрежим уплаты налогов после упрощенной системы налогообложения. Налог уплачивается в местные бюджеты, что делает его близким к патентной системе налогообложения,— на нее, по оценкам ФНС, перейдет с 2021 года большая часть этих налогоплательщиков.

Михаил Мананников

Как отразить вычет до утверждения новой формы декларации

В существующей на сегодняшний день форме декларации отсутствует раздел или иные поля для отражения ККТ-вычета. До введения обновленной формы налоговики рекомендуют действовать так (письмо ФНС РФ от 19.04.2018 № СД-4-3/):

- Рассчитать ЕНВД исходя из базовых показателей, величины вмененного налога и ставки налога.

- Уменьшить налог на уплаченные за квартал страхвзносы.

- Из оставшейся суммы вычесть затраты на приобретение и настройку онлайн-кассы.

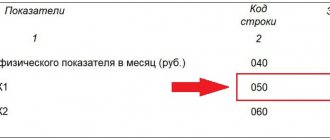

- Результат вычислений показать по стр. 040 разд. 3 декларации по ЕНВД.

- Если полученный результат вычислений оказался минусовым, налог к уплате принимается равным 0.

- Вместе с декларацией контролеры рекомендуют отправить пояснения (форма приведена в письме ФНС от 20.02.2018 N СД-4-3/).

- Неиспользованный вычета ИП вправе перенести (учесть его при оформлении декларации в последующие кварталы в границах срока, отведенного для регистрации кассы (п. 2.2 ст. 346.32 НК РФ)).

ПРИМЕР 4

ИП Салимов Р.Г. приобрел кассу нового образца во 2 кв-ле 2018 года. Затраты на ее покупку и настройку составили 13 875 руб. Исчисленный ЕНВД за отчетный квартал — 28 760 руб., а уплаченные страховые взносы — 8 655 руб.

Проведем небольшие вычисления:

28 760 ─ 8 655 ─ 13 875 = 6 230 руб.

Результат вычислений оказался положительным, значит весь ККТ-вычет наш ИП может учесть единовременно во 2 кв-ле. В бюджет ИП Салимов Р.Г. по итогам 2 кв-ла 2021 года уплатит 6 230 руб.

Далее вы можете заполнения декларации по ЕНВД за 2 квартал 2018 года:

Читать также

26.09.2016

Нюансы раздела 4 новой декларации

Предприниматель на ЕНВД вправе заполнить разд. 4, если:

- приобрел кассовый аппарат для использования в ЕНВД-деятельности;

- аппарат включен в реестр ККТ;

- касса зарегистрирована в налоговых органах в период с 01.02.2017 до 01.07.2019.

Если ИП занимается видами ЕНВД-деятельности, приведенными в подп. 6-9 п. 2 ст. 346.26 НК РФ, условия применения вычета будут несколько иные:

- ИП приобрел кассу для использования в ЕНВД-деятельности;

- ККТ включена в реестр;

- на дату регистрации кассы у ИП есть персонал, с которым заключены трудовые договоры;

- ИП зарегистрировал аппарат в инспекции в период с 01.02.2017 до 01.07.2018.

Разберем несколько примеров.

ПРИМЕР 2

ИП Косицин Э.Э. занимается розничной торговлей на ЕНВД через объекты стационарной торговой сети (торговых залов нет). В его штате 12 чел., с которыми заключены трудовые договоры. ИП зарегистрировал ККТ в налоговой инспекции в июле 2021 года.

Заявить вычет в декларации по вмененке этот ИП не сумеет, так как он зарегистрировал кассу после 01.07.2018. Максимально разрешенный срок применения вычета (до 01.07.2019) в данном случае не применяется, так как вид деятельности ИП указан в подп. 7 п. 2 ст. 346.26 НК РФ. А для таких случаев предусмотрена другая предельно разрешенная дата регистрации кассы — 01.07.2018.

ПРИМЕР 3

ИП на ЕНВД в мае 2021 года зарегистрировал две включенные в реестр ККТ, на покупку которых он потратил в целом 35 360 руб.

В том числе:

- на аппарат № 1 — 11 800 руб.;

- на аппарат № 2 — 23 560 руб.

Несмотря на то, что общая сумма затрат на ККТ не превышает двукратного максимального предела (18 000 руб. х 2), наш ИП в декларации по ЕНВД сможет заявить вычет только на 29 800 руб.:

- по кассе № 1 — 11 800 руб. (всю потраченную сумму).

- по кассе № 2 — 18 000 руб. (разрешенный максимум).

Перед оформлением раздела 4 необходимо также правильно сформировать сумму расходов, которую закон разрешает учесть в составе вычета по ККТ. Неправомерное завышение вычета приведет к занижению ЕНВД и последующим негативным последствиям для налогоплательщика (штрафам и пеням).

Обратите внимание: раздел 4 не заполняют, если:

- Декларацию по вмененке оформляют компании — для них право на вычет не предусмотрено.

- ИП на ЕНВД не успел зарегистрировать кассу в положенные сроки.

- ИП использует в работе арендованную кассу (вычет возможно получить только на приобретенную в собственность ИП кассовую технику).

Уменьшить ЕНВД на ККТ-вычет закон разрешает только за налоговые периоды 2018-2019 годов (но не ранее налогового периода, в котором ИП зарегистрировал кассу).

Инструкция по заполнению заявления по форме ЕНВД-2 по шагам

Предприниматель при желании перейти на ЕНВД обязан представить в налоговый орган заявление по форме ЕНВД-2, которая утверждена приказом ФНС от 11.12.2012 № ММВ-7-6/[email protected] Порядок ее заполнения также является приложением к этому приказу.

Форма состоит из двух страниц, одной из которых является непосредственно заявление, а второй – приложение к нему. Пошагово процесс оформления документа можно описать следующим образом:

- Заполнение заявления.

- в верхней части листа указывается ИНН предпринимателя, который присваивается налоговым органом при регистрации;

- указывается код налогового органа, куда подается заявление (точный код можно узнать на официальном сайте ФНС);

- фамилию, имя и отчество ИП следует прописывать в разных строках поля, отведенного для этого (обязательно в соответствии с удостоверением личности);

- каждому лицу, регистрирующемуся в качестве предпринимателя, присваивается ОГРНИП. Этот номер заносится в соответствующие клетки формы;

- по датам применения ЕНВД существуют следующие моменты: в случае использования «вмененки» с начала деятельности, указывается эта дата (например, дата договора с поставщиком или аренды помещения); при переходе с другой системы налогообложения указывается 1 января года, с которого будет применяться ЕНВД.

- все приложения обязательно пересчитываются и их количество указывается в отведенном для этого месте, при этом цифры проставляются с первого квадрата, остальные прочеркиваются;

- если заявление подается не лично ИП, то достоверность сведений подтверждается доверенным лицом, реквизиты которого указываются ниже и заверяется подписью. При личной явке с документом самого ИП проставляется отметка 1, акта подачи заявления и подпись бизнесмена;

- в форме отведен раздел для заполнения работником налогового органа, осуществляющего прием документов, а также регистратора.

- Заполнение приложения к заявлению.

- вверху указывается ИНН предпринимателя;

- далее перечисляются коды видов предпринимательской деятельности гражданина и адреса мест их осуществления.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП

| Вид деятельности | Код |

| Бытовые услуги населению | 01 |

| Ветеринарные услуги | 02 |

| Автосервисы, автомойки | 03 |

| Автостоянки | 04 |

| Перевозка грузов | 05 |

| Такси, междугородние перевозки | 06 |

| Магазины до 150 м² | 07 |

| Киоски до 5 м² | 08 |

| Киоски более 5 м² | 09 |

| Лотки, тележки | 10 |

| Столовые, кафе, рестораны | 11 |

| Киоски быстрого питания | 12 |

| Стенды, растяжки, статические рекламные щиты | 13 |

| Рекламные щиты со сменой изображения | 14 |

| Рекламные электронные табло | 15 |

| Реклама на транспорте | 16 |

| Гостиницы | 17 |

| Аренда торговых мест до 5 м² | 18 |

| Аренда торговых мест более 5 м² | 19 |

| Аренда земли до 10 м² под торговлю | 20 |

| Аренда земли более 10 м² под торговлю | 21 |

| Торговля через автоматы | 22 |

- документ заверяется подписью ИП или его представителя.

Оставшиеся незаполненными клетки формы прочеркиваются знаком «тире».