С 3 октября 2021 года вступил в силу закон, посвященный срокам выплаты зарплаты. Он внес важные изменения и в вопрос выплаты премий.

С этого момента начала действовать новая редакция ст. 136 ТК РФ, в соответствии с которой заработная плата должна выплачиваться в срок не позже, чем 15 число следующего месяца. Получается, что заработная плата, например, за декабрь 2021 года должна быть выплачена не позже 15 января 2021 года.

Если день выплаты премии выпадает на выходной или праздничный день, то заработная плата должна быть выдана не позже последнего рабочего дня перед этим выходным или праздничным днем.

Подробности о новых сроках выплаты зарплаты в 2021 году вы найдете на этой странице. В этой публикации мы выясним, какие действуют сроки выплаты премий в 2021 году по новому Закону о зарплате.

Введение в вопрос премий

В соответствии с действующим законодательством, премиями являются выплаты стимулирующего характера, которые могут делаться работникам за надлежащее выполнение трудовых обязанностей.

Вопрос о начислении премий является добровольным решением руководителя организации или ИП. В некоторых случаях премии применяют для увеличения заинтересованности квалифицированного и/или добросовестного работника, независимо от его трудовых успехов на данный момент.

В ст. 135 ТК РФ раскрыт обобщенный принцип начисления премий, предусматривающий право работодателя на создание системы премирования, которая фиксируется в локальных актах ИП или организации.

В соответствии со ст. 129 ТК РФ, премии могут быть включены в состав зарплаты. В этом случае данный вопрос должен быть отражен в трудовом договоре или локальных нормативных актах организации.

Таким образом, премия представляет собой полноценный элемент системы оплаты труда. Из этого следует, что одновременно с изменениями сроков выплаты зарплаты, меняются и сроки выплаты премий с 2021 года. Теперь премии также должны выплачиваться в срок не позже 15 календарных дней с момента окончания периода начисления соответствующей премии.

Когда выплачивать премию

На сегодняшний день выплачивать премию нужно не позднее 15 дней с момента окончания периода, за который она выплачивается (письмо Минтруда №14-1/в-800 от 23.08.2016). Такой срок совпадает и новыми сроками для выплаты зарплаты. Выплатить ее нужно также не позднее 15 дней после периода начисления.

Премия представляет собой одну из составных частей заработной платы. Поэтому возникает вопрос: когда выплачивать премию, если по итоговым выплатам компании принимают решения уже после 15 числа следующего за месяцем начисления. Компаниям в этом случае менять ничего не придется. Они вправе выплачивать премию не позже 15-ти дней, следующих не за периодом за который выплачивается премия, а в котором начислена.

Например, компании начисляют премию за январь только в феврале. В этом случае выплатить ее нужно в срок до 15 марта. Премия по итогам работы иногда начисляется не в конце года, не в январе, а например, в марте. В этом случае работникам выплатить ее нужно до 15 апреля. И нарушением это считаться не будет.

Важно! Премию нужно выплатить в срок до 15 дней с момента окончания периода, в котором она начислена, а не периода, за который она выплачивается.

Сроки по выплате премий определяет работодатель самостоятельно. Некоторые премии выплачивать удобнее в те же сроки, в которые выплачивают зарплату. Например, ежемесячные, являющиеся составной частью зарплаты.

Виды премий

Это достаточно объемный вопрос: существует несколько оснований деления премий на виды.

В зависимости от периодичности принято выделять следующие виды премий:

1. Разовые. Выплачиваются единовременно в случае наступления какого-то события. Например, после достижения определенных трудовых результатов.

2. Периодические. Выплачиваются ежемесячно и ежеквартально.

3. Годовые. Выплачиваются один раз в год.

В зависимости от оснований выплаты премии принято делить на два вида:

1. Производственные. Выплачиваются за добросовестное выполнение работником своих трудовых обязанностей или за достижение определенных результатов труда.

2. Непроизводственные. Не связаны с результатами деятельности. Например, организация может выплачивать непроизводственные премии многодетным родителям. Они не входят в состав заработной платы. Поэтому положения измененной ст. 136 ТК РФ на них не распространяются. Непроизводственные премии могут быть выплачены в любой срок, зафиксированный трудовым договором или локальными нормативными актами.

Теперь предлагаем разобраться в изменениях сроков выплат премий различных видов.

Ежемесячные премии

В большинстве случаев месячные премии выплачиваются по итогам отработанного месяца. Изданию приказа о премировании, как правило, предшествует анализ эффективности труда работников за прошедший месяц. По результатам этого анализа руководство принимает решение о выплате премии тому или иному работнику.

В соответствии с обновленным законодательством, время на анализ и раздумье работодателей о том, кому выплатить премию, будет лимитировано. Новые сроки выплаты премий с октября 2021 года — не позднее 15 числа месяца, следующего за отработанным.

Уже сейчас ясно, это создаст определенные сложности. Особенно для тех работодателей, которые в процессе анализа трудовой деятельности работника обрабатывают большой объем информации. Некоторые организации и ИП выплачивают премии работникам, спустя 1–2 месяца. Часто это связано с необходимостью собрать различные показатели, отражающие эффективность труда. В соответствии с новым законодательством, так поступать запрещено.

Квартальные премии

На этот вид премий в полной мере распространяются положения обновленной ст. 136 ТК РФ. Это значит, что с 3.10.2016 квартальные премии должны выплачиваться не позже 15 числа месяца, следующего за истекшим кварталом.

Годовые премии

Годовая премия также может включаться в заработную плату. И нередко ее размер даже превосходит месячный доход. Поэтому это, пожалуй, самая ожидаемая премия для работников.

В соответствии с измененной ст. 136 ТК РФ, годовая премия за 2020 год должна быть выплачена до 15 января 2021 года.

Пожалуй, вопрос выплаты годовой премии — самый сложный. Ведь всего за несколько дней работодателям будет необходимо оценить результаты работы своих сотрудников за весь год, начислить и выплатить им премии.

НДФЛ и страховые взносы

Годовая премия и страховые взносы

Независимо от системы налогообложения, которую применяет организация, на сумму премии по итогам работы за год начислите:

- взносы на обязательное пенсионное (социальное, медицинское) страхование;

- взносы на страхование от несчастных случаев и профзаболеваний.

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет.

Годовая премия и база по НДФЛ

Сумма годовой премии входит в налоговую базу по НДФЛ.

Сумма премии войдет в налоговую базу по НДФЛ того месяца, в котором она выплачена.

В целях расчета НДФЛ премии, начисленные за период работы более месяца (в т. ч. годовые), нельзя отнести к расходам на оплату труда.

Такой вывод можно сделать на основании пункта 2 статьи 223 Налогового кодекса РФ. В нем говорится, что датой получения дохода в виде оплаты труда является последний день месяца, за который начислен доход.

А указанные премии начисляются за период, превышающий один месяц.

Следовательно, в этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ).

Проводку по удержанию налога надо сделать в момент выплаты премии.

Ответственность за нарушение сроков

Новое законодательство значительно повышает степень ответственности работодателей за нарушение сроков выплаты зарплаты. В том числе, увеличились административные штрафы для ИП, организаций и руководителей организаций. В два раза увеличился и размер компенсации за задержку зарплаты.

В связи с тем, что премии являются частью зарплаты, повышение ответственности относится и к ним. Причем административные штрафы могут быть применены за каждого сотрудника, несвоевременно получившего премию.

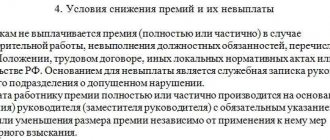

Порядок начисления и выплаты премии

Каждый работодатель должен иметь внутренний документ, в котором содержится описание применяемой оплаты труда. Документ может содержать правила начисления составных частей заработной платы сотрудников предприятия. Разработка и составление, внедрение внутреннего документа в работу предприятия позволяет значительно упростить текст трудового договора. В трудовом контракте можно не перечислять алгоритм начисления заработной платы сотрудникам: документ может содержать ссылку на внутренний акт предприятия. Премии на предприятии могут быть годовыми, квартальными или разовыми. Первые два вида премий носят регулярный характер.

Изменение локальных актов

В соответствии со ст. 136 ТК РФ, конкретная дата выплаты зарплаты может быть установлена одним из следующих документов:

- трудовым договором;

- коллективным договором;

- правилами внутреннего трудового распорядка;

- положением о премировании.

Из этого следует, что с момента вступления нового закона в силу (3.10.2016) в любом из этих документов должна быть отражена дата, в которую происходит выплата заработной платы и премии (которая является частью зарплаты).

Минтруд своим письмом б/н от 21.09.2016 года заверил, что если в локальном акте о премировании, будет указана конкретная дата выплаты премий по итогам за определенный период (например, по итогам работы за год выплата премии осуществляется 12 марта года следующего за отчетным), то это не будет являться нарушением Трудового Кодекса РФ.

Таким образом, лучшим вариантом будет прописать в Положении о премировании конкретные сроки для каждого из видов премий: ежемесячных, квартальных, годовых.

Как происходит назначение премиальных выплат?

Что касается точной даты выплат, то сроки выплаты премий в 2020 году определяются внутренними документами: коллективным или трудовым договором, либо правилами внутреннего трудового распорядка.

Как правило, эти стимулирующие выплаты попросту включаются в заработную плату, что разрешено частью 1 статьи 129 ТК РФ. В ряде случаев премии до сих пор назначались «автоматически», если компания справляется с производственной деятельностью. Таким образом утрачивается их стимулирующий смысл. И если предприятие не выполнило план, недополучило прибыль, то приходится «лишать премии» коллектив. Что часто воспринимается сотрудниками как наказание, но таковым по сути-то не является.

Премия — это все же выплаты сверх заработной платы. А значит, это поощрение за определенные успехи, за превышение плановых показателей, добросовестное выполнение профессиональных обязанностей. Поэтому требуется в вышеперечисленных документах либо в специальном Положении о премировании четко расписать, когда, как, кому, при каких условиях назначаются премии, а когда их может и не быть.

Раз премия входит составной частью в оплату труда, то и выплачивать ее необходимо в новые сроки выплаты премий.

Сроки начисления премий

В Положение о премировании необходимо включить раздел под названием «Сроки начисления премий» и аналогично срокам выплаты премий указать конкретные сроки, когда премии должны быть начислены. Например:

- ежемесячная премия начисляется не позже 5-го числа месяца, следующего за прошедшим отработанным месяцем;

- ежеквартальная премия начисляется не позже 10-числа месяца, следующего за прошедшим отработанным кварталом;

- годовая премия должна быть начислена с срок не позже 10-ти дней после утверждения годовой бухгалтерской отчетности;

- непроизводственные премии можно начислять и выплачивать в любой срок. Новый порядок выплаты премий на непроизводственные премии не распространяется. Поясним этот момент. Дело в том, согласно ст.129 ТК РФ заработная плата – это вознаграждение за труд. Как было сказано выше, премии входят в состав заработной платы. Но премии непроизводственного характера (например, ежемесячные премии сотрудникам, имеющим детей) не имеют отношения к трудовым достижениям этих сотрудников. Следовательно, непроизводственные премии не являются составной частью зарплаты. Именно по этому на выплату не непроизводственных премий положения новой статьи 136 ТК РФ не распространяются. Главное, определить в локальном акте срок выплаты непроизводственной премии.

- допускается премировать даже бывших подчиненных, если такое условие работодатель прописал в своих локальных документах.

Как не нарушить срок выплаты премии

В законодательстве не установлены корректные временные периоды либо даты для выплаты премий.

Поэтому для того, чтобы не опасаться «попасть» под статью о нарушении сроков выплаты заработной платы можно:

- Установить более длительные сроки для выплаты премий. Например, стандартным считается выплата премии за текущий месяц, в течение следующего; а годовой премии – в течение квартала. Хотя, не запрещено установить и другие сроки.

- Премия не должна быть безусловной. То есть, в Положении о премировании нужно предусмотреть условия либо показатели для выплаты премии. Так, у руководства будет возможность маневра. Например, не выплатить премию за какой-то один месяц, и выплатить премию в повышенном размере за другой месяц.

Всегда есть, что обсудить. Решаем проблемы вместе. Присоединяйтесь к группе ВК Бухгалтерия.ру

Источники выплаты премий

Существует несколько источников, из которых возможно выделять средства на премирование работников:

- начисление премий из прибыли;

- отнесение премий к другим расходам;

- включение премий в стандартные затраты на деятельность организации.

В расходы на оплату труда суммы премий можно включать при соблюдении двух условий:

- наличие локального акта, в котором четко обозначены условия вознаграждения в виде премий;

- начисление премий по результатам профессиональной деятельности.

Как платить НДФЛ с премий в 2021 году

Бухгалтеру важно не только правильно рассчитать и выплатить поощрение, но и верно удержать налоги. Порядок расчетов с бюджетом зависит от вида поощрения:

- годовые и квартальные премии подлежат обложению НДФЛ в особом порядке. Исчислить НДФЛ с премии за квартал или год, нужно на дату ее фактического получения (п. 3 ст. 226 НК РФ). Такой датой является день выплаты премии (пп. 1 п. 1 ст. 223 НК РФ, Письма Минфина России от 18.07.2019 N 03-04-06/53227, от 30.05.2018 N 03-04-06/36761, от 29.09.2017 N 03-04-07/63400, ФНС России от 30.11.2017 N ГД-4-11/[email protected]) . Поэтому , исчислить НДФЛ и удержать его нужно в день выплаты квартальной или годовой премии работнику (п. 4 ст. 226 НК РФ);

- условия для непроизводственного премирования ( поощрение работников на основаниях, не связанных с выполнением трудовых функций, достижением производственных показателей и результатов). Например, это премия к юбилею подчиненного или выплата в связи с профессиональным праздником. В этом случае датой фактического получения непроизводственного поощрения – премии- считается согласно пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС России от 17.09.2018 N БС-4-11/18094, Минфина России от 04.04.2017 N 03-04-07/19708, день его выплаты работнику.

Помимо исчисления и уплаты НДФЛ с премий работникам, необходимо отчитаться перед ИФНС об уплате подоходного налога с данного вида дохода.

В справке по форме 2-НДФЛ премиальные отражайте в общем порядке отчета о подоходном налоге, указывая конкретные коды дохода (письмо ФНС России от 07.08.2017 N СА-4-11/[email protected]):

- код дохода «2002» Применяется для отражения премий по итогам работы за месяц, квартал, год, единовременных премий за особо важное задание, премий в связи с присуждением почетных званий, с награждением государственными и ведомственными наградами, выплачиваемых за производственные результаты работы;

- код дохода «2003» Применяется для отражения вознаграждения (премии) к юбилейным датам, праздникам, премий в виде дополнительного материального стимулирования и иных премий, не связанных с выполнением трудовых обязанностей.

Статья отредактирована в соответствии с действующим законодательством 18.01.2020

Выплата премии фиксированной суммой, удержание и уплата с нее НДФЛ

Цитата (хэльга):Нет,в том то и дело что это связанно с оплатой труда (предусмотрено в Положении об оплате труда). к тому же раньше бухгалтер обозначала же как внеплановый аванс на него так же начислялся районный коэффициент и по итогам месяца платила НДФЛ. Сейчас понятие аванс нет, соответственно встал вопрос как обозначить её и когда платить НДФЛ?Интересный момент. Вот смотрите: ВопросПодскажите, пожалуйста, можно ли выплачивать производственные премии в середине месяца. Например за июнь в 20-х числах июня. И когда нужно с этой премии заплатить ндфл, вместе с ндфл по заработной плате или в момент выдачи премии. ОтветСистему премирования организация разрабатывает самостоятельно. То есть организация вправе установить для сотрудников любые виды премий и установить даты их выплаты. Порядок выплаты ежемесячных (ежеквартальных) премий может быть закреплен: – в трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ). – в коллективном договоре (ч. 2 ст. 135 ТК РФ); – в отдельном локальном документе организации (например, в Положении об оплате труда, Положении о премировании) (ч. 2 ст. 135, ч. 1 ст. 8 ТК РФ). По любым премиям следует оформлять приказ по форме № Т-11 (№ Т-11а). При выплате производственной ежемесячной премии проводку по удержанию НДФЛ делайте: 1. в последний день месяца, за который она начислена (вместе с зарплатой), если сумма премии не зависит от достигнутых производственных результатов; 2. в месяце выплаты премии, если ее сумма зависит от достигнутых производственных результатов (например, процент от продаж для менеджера). Объясняется это так. В первом случае производственная ежемесячная премия является частью зарплаты, начисленной за текущий месяц (это может быть фиксированная ежемесячная сумма). Во втором случае производственная ежемесячная премия представляет собой выплату стимулирующего характера. Ее сумма зависит от достигнутых производственных результатов, поэтому такую премию нельзя считать вознаграждением за выполнение трудовых обязанностей. В этом случае датой получения дохода является день выплаты(перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии. В тех случаях, когда сумма премии включена в налоговую базу по НДФЛ вместе с зарплатой, платите налог одним платежным поручением (вместе с зарплатой). Если сумма премии включена в налоговую базу по НДФЛ в месяце выплаты, перечисляйте налог в бюджет отдельным платежным поручением. В частности, необходимость оформления отдельного платежного поручения может возникнуть, если сроки перечисления НДФЛ по различным выплатам в течение месяца не совпадают. Такой вывод можно сделать на основании пункта 2 статьи 223 и статьи 226 Налогового кодекса РФ. С сайта Бухгалтерия ру То есть получается нужно определиться зависит ли данная выплата от достигнутых результатов. Я считаю что нет, у вас она не зависит. Тогда логичнее удерживать с такой премии НДФЛ в последний день месяца. Думаю что аванс или расчет за 1-ю половину месяца здесь совершенно не при чем. С него НДФЛ в любом случае не платится.

Тоже может быть полезно:

- Заявление на увольнение по собственному желанию

- Больничный по беременности и родам

- Компенсация при сокращении штатов

- Расчет компенсации за задержку зарплаты

- Расчет среднесписочной численности работников

- Эффективные тесты при приеме на работу

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Отражаем премии в разделе 2

В разделе 2 6-НДФЛ нужно показывать даты получения и удержания налога, предельный срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ. По строкам раздела 2 доходы физлиц нужно группировать:

- по датам, когда они были фактически выплачены

- по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

Каждую такая группировка отражается в самостоятельном блоке:

Для каждой строки указанного блока определены правила заполнения, в частности:

- строка 100 «Дата фактического получения дохода» – заполняется с учетом положений статьи 223 НК РФ;

- строка 110 «Дата удержания налога» – с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ;

- строка 120 «Срок перечисления налога» – с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Однако в отношении премиальных выплат строки раздела 2 следует заполнять с учетом определенных особенностей. Поясним их.

Итак, датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который работнику был начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). То есть, к примеру, даже если зарплату за август работник получил в сентябре, то датой получения дохода, все равно, считается 31 августа (последний день этого месяца). Это предусмотрено пунктом 2 статьей 223 НК РФ. Поэтому в отношении зарплаты эту дату переносят в строку 100 «Дата фактического получения дохода». Но в отношении премиальных выплат подход иной. В Письме ФНС от 08.06.16 № БС-4-11/10169 разъяснено, что при перечислении НДФЛ с суммы премии нужно руководствоваться пунктом 1 статьи 223 НК РФ. Он предусматривает, что датой фактического получения дохода считается день выплаты дохода, а не последний день месяца.

Пункт 2 статьи 223 НК РФ говорит о том, что датой получения заработка является последний день месяца. Однако при выплате премий этот пункт не учитывайте.

Кроме того, пункт 4 статьи 226 НК РФ обязывает налоговых агентов удержать начисленную сумму НДФЛ при фактической выплате дохода. А перечислить налог в бюджет следует не позднее дня, следующего за днем выплаты дохода (п. 6 ст.226 НК РФ). Поэтому удержать НДФЛ нужно при фактической выдаче премии работнику. Ждать окончания месяца не нужно (письмо Минфина России от 27.03.15 № 03-04-07/17028).

Если обобщить все вышесказанное без запутанных формулировок из НК РФ, то в разделе 2 6-НДФЛ выплату премий отражайте отдельным блоком:

- по строке 100 – дату выплаты премии;

- по строке 110 – ту же дату, что и по строке 100;

- по строке 120 – следующий день после того, который указан по строке 110;

- по строке 130 – сумму премии;

- по строке 140 – сумму НДФЛ.

Разовая премия в середине месяца

Приведем пример, как отражение премии в 6-НДФЛ должно выглядеть в реальной жизни. Предположим, что ООО «Альфа» 15 августа 2021 года выплатило работнику разовую премию к празднику в размере 15 000. В этот же день бухгалтеру нужно удержать из премии налог в сумме 1950 рублей (15 000 × 13%). Не позднее следующего дня (16 августа) налог следует перечислить в бюджет. При таких условиях разовую премию в 6-НДФЛ за 9 месяцев 2021 года покажите так:

Премия выплачена вместе с зарплатой

Но как поступать, если премия выплачена вместе с зарплатой? Как показывать ее в разделе 2 расчета 6-НДФЛ? В такой ситуации премию в разделе 2 тоже нужно выделить отдельным блоком.

Предположим, что ООО «Прогресс» зарплату и премию за июль выплатило 5 августа 2021 года. Общая сумма выплаты – 65 000 рублей. Для зарплаты датой получения дохода будет 31 июля, а для премии — 5 августа. Размер премии – 10 000 рублей. Сумма налога с премии составила 1300 рублей (10 000 × 13%). Выплаченную премию в 6-НДФЛ за 9 месяцев 2021 года бухгалтеру нужно отразить в отдельном блоке раздела 2:

Заработную плату в размере 55 000 рублей (65 000 – 10 000) покажите в отдельном блоке. «Смешивать» премию и зарплату вместе (в одном блоке) не следует.

Вывод: разовые премии показывают в 6-НДФЛ на дату, когда премия выдана. Последним днем месяца датируют зарплату, но не премии.

Группировка премий в один блок

Вышеописанный порядок отражения премий в строках 100, 110, 120, 130 и 140 раздела 2 распространяется на все виды премий стимулирующего характера. Указанным образом в расчете 6-НДФЛ показываете ежемесячные, квартальные и годовые премии: выделяйте их отдельно от зарплаты и датой фактического получения дохода отмечайте день выплаты (п. 1 ст.223 НК РФ). Таким же образом показывайте и премии в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ).

При этом учтите, что все премии в разделе 2 можно сгруппировать вместе (в один блок), если они имеют одинаковую дату фактического получения дохода. То есть, если, к примеру, 5 октября 2021 года работникам выплачены и ежемесячная премия за сентябрь и квартальная премия за 3 квартал, то обе эти выплаты можно объединить в одном блоке раздела 2.

Также см. «Cроки выплаты премий по новому закону о зарплате: что изменилось».

Если ежемесячная премия – это оплата труда

Некоторые работодатели готовы платить работникам ежемесячные премии или бонусы вне зависимости от результатов работы. И в трудовых договорах можно встретить подобные формулировки: «Работнику ежемесячно выплачивается премия в размере 12 000 рублей».

В таком случае работодатель обязан каждый месяц выдавать работнику премию или бонус, несмотря на результаты работы. И такая выплата уже является оплатой труда, а не стимулирующей выплатой. А для доходов в виде оплаты труда дата фактического получения дохода – это последний день месяца, за который начислили зарплату (п.2 ст. 223 НК РФ). Поэтому ежемесячные премии, являющиеся оплатой труда, отдельно выделять в разделе 2 не нужно.

Предположим, что ООО «Стелла» по условиям трудового договора обязано каждый месяц выплачивать работнику оклад в размере 30 000 рублей и премию – 15 000 рублей. Общая сумма оплаты труда за месяц 45 000 рублей (30 000 + 15 000). Делить эту сумму на оклад и премию в разделе 2 не следует:

Но будьте внимательны: это правило не касается квартальных и годовых премий. Их в разделе 2 всегда пишите отдельно, поскольку к месячной зарплате они отношения не имеют.

Какие бывают премии

В зависимости от периодичности выплаты различают следующие виды премий:

| Виды премии | Когда выплачивают |

| Разовые | Выплачиваются единовременно при наступлении какого-то события. |

| Периодические | Выплачиваются в течение года (например, ежемесячно и ежеквартально). |

| Годовые | Выплачиваются за календарный год. |

При этом в зависимости от оснований выплаты премии также могут подразделяться на производственные и непроизводственные.

Вводная информация

Федеральный закон от 03.06.2016 № 272-ФЗ вступает в силу с 3 октября 2021 года. С этой даты будет действовать новая редакция статья 136 Трудового кодекса, предусматривающая, что работодатель обязан выдавать работникам заработную плату не позднее 15 числа месяца, следующего за отработанным. То есть, заработную плату уже за октябрь все работодатели обязаны будут выдать не позднее 15 ноября 2021 года. Если же день выплаты зарплаты будет выпадать на выходной или праздник, то зарплату потребуется, как и прежде, выдавать не позднее последнего рабочего дня перед этим выходным или праздником (ч. 8 ст. 136 ТК РФ).

Новая редакция статьи 136 Трудового кодекса: «Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена».