Премии в 6-НДФЛ: разновидности и характеристики

В зависимости от периодичности выделяются премии:

- систематические;

- разовые.

Первый вид выплачивается по результатам труда, за выполненный производственный план за месяц, квартал или год, второй (как правило) — как поощрение, благодарность или по поводу значимого события.

Подробнее о том, какие виды премий и вознаграждений работникам бывают, читайте здесь.

Как вид премии влияет на ее отражение в 6-НДФЛ и какие здесь возможны ошибки?

Когда разовая премия выплачивается вместе с основным окладом, есть риск при составлении 6-НДФЛ посчитать премию и оклад равноправными составляющими зарплаты. НДФЛ по ним тоже перечисляется одновременно, поэтому о различных датах фактического получения дохода кто-нибудь может и забыть.

Датой получения дохода в виде разовой премии является день ее выплаты (письма Минфина России от 27.03.2015 № 03-04-07/17028, ФНС России от 08.06.2016 № БС-4-11/[email protected]), а в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

К данному подходу можно прийти, если сравнить п. 2 ст. 223 НК РФ и ст. 129 ТК РФ. В соответствии с ТК РФ зарплата состоит:

- из вознаграждения за труд;

- компенсационных выплат (например, за работу в тяжелых условиях, вредных для здоровья и т. д.);

- стимулирующих выплат (включая премии).

В п. 2 ст. 223 НК РФ дана формулировка «доход за выполненные трудовые обязанности», то есть говорится о первой составляющей зарплаты по ст. 129 ТК РФ. Премии, не связанные с выполнением трудовых обязанностей (например, к празднику, юбилею и т. п.), под условия п. 2 ст. 223 НК РФ не подходят, поэтому к ним нужно применять требования подп. 1 п. 1 ст. 223 НК РФ. Таким образом, дата получения дохода для таких премиальных выплат — день их выплаты.

О правилах обложения премиальных выплат НДФЛ читайте в статье «Облагается ли премия НДФЛ (подоходным налогом)?».

В какие сроки выплачивают премию

Работодатель вправе самостоятельно установить сроки для выдачи премиальных. Они необязательно совпадают с датами, когда выплачивают заработную плату. Учитывая требования трудового кодекса РФ (ст. 136), выплаты вознаграждений работникам производятся в течение 15 дней после начисления.

Вопрос, можно ли дать премию сотруднику в середине месяца, решается положительно в случае непроизводственных и единовременных выплат по приказу руководства.

Все же большинство работодателей стараются начислять и выдавать премии одновременно с зарплатой. Это упрощает систему бухгалтерского учета и не противоречит нормам трудового права.

Годовую

Условия начислений и размер годового премирования законодательно не утверждены. В этом случае работодатель решает вопрос о вознаграждении сотрудников по итогам года исходя из финансовых возможностей организации и целесообразности трат. Руководство вправе самостоятельно определять срок, когда выплачивается годовая премия, закрепляя порядок в коллективном договоре, положении о премировании или приказе.

Обычно начисления производятся в последний рабочий или календарный день декабря либо после сдачи годовой отчетности.

Размер премиальных выплат по итогам года устанавливается руководством организации как процентная ставка от годового заработка или оклада работника с учетом трудового стажа, вознаграждение в размере ежемесячного тарифа оплаты и т. п. Премиальные по итогам работы за год организация выплачивает за счет средств фонда оплаты труда, фонда материального поощрения или другого источника, который указывается в документах предприятия. Конкретные сроки, когда выдается годовая премия, устанавливают в положении об оплате труда и положении о премировании, но не позднее 15 января следующего за периодом начисления года.

Квартальную

Производственные премиальные выплаты производят по итогам за отработанный квартал, и срок, когда переводят квартальную премию, устанавливается не позднее 15 числа месяца, который следует за отчетным истекшим кварталом (ст. 136 ТК РФ).

Непроизводственные не входят в состав заработной платы, выплачиваются в любое время, указанное в трудовом договоре или положениях об оплате труда и других документах предприятия.

Эксперты КонсультантПлюс разобрали, как оформить выплату премии работнику после его увольнения. Используйте эти инструкции бесплатно.

В межрасчетный период

Разовые премиальные выплаты не входят в основную оплату труда. Их начисляют в отдельных случаях, например к юбилейному стажу работы в организации, профессиональному празднику, в честь свадьбы или победы на конкурсе профмастерства и т. д. Работодатель в одностороннем порядке определяет, как часто происходит начисление дополнительной премии, выпуская для каждого случая приказ руководителя. Сроки для таких выплат ничем не ограничиваются, они выдаются вне отчетных периодов.

Образец приказа руководителя о выдаче единовременного поощрения за производственные результаты

Ежемесячную

Такое премирование сотрудников является обязательным, если понятие ежемесячная премия, порядок ее начисления и выплаты закреплены во внутренних нормативных документах предприятия и входят в систему оплаты труда. Тогда производственная ежемесячная выплата производится в соответствии с их положениями не позднее 15 числа месяца, следующего за отработанным. Непроизводственная, как и в случае с выплатой ежеквартальных премиальных, — в любой срок.

Если в организации этот вид премирования не утвержден как обязательный, то работодатель вправе совсем не производить выплаты либо использовать отдельные приказы по организации о поощрении работников при необходимости.

Правовые документы

- ст. 135 ТК РФ

- ст. 136

Составление 6-НДФЛ при выплате премии разового характера

Рассмотрим порядок отображения срока уплаты налога в 6-НДФЛ с премии, не связанной с выполнением трудовых обязанностей, в отчете 6-НДФЛ.

| Номер строки | Операция | Срок операции | Ссылка на НК РФ |

| 020 | Начисление дохода | В день выплаты | В соответствии с датой исчисления НДФЛ |

| 040 | Исчисление НДФЛ | В день выплаты | П. 3 ст. 226 |

| 100 | Дата фактического получения дохода | В день выплаты | Подп. 1 п. 1 ст. 223 |

| 070, 110 | Удержание НДФЛ | В день выплаты | П. 4 ст. 226 |

| 120 | Перечисление НДФЛ | Не позднее дня, следующего за днем выплаты дохода работнику | П. 6 ст. 226 |

В расчете премии нужно показать в самостоятельном блоке ячеек 100–140 в разделе 2.

Проверьте правильно ли вы заполнили 6-НДФЛ с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

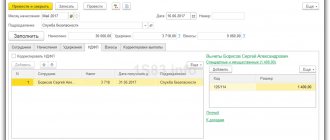

Рассмотрим запись в расчете разных видов разовой премии в конкретной ситуации.

Пример 1

08.05.2020ХХ сотрудникам была выплачена премия к празднику 9 мая в размере 174 000 руб. (НДФЛ — 22 620 руб.). Срок уплаты налога — первый рабочий день, 12.05.20ХХ.

21.05.20ХХ начальнику цеха Воронкову П. О. выплачена премия к юбилею в размере 9 500 руб. (НДФЛ — 1 235 руб.). Срок уплаты налога — 22.05.202ХХ.ю

Ниже представлен фрагмент расчета, где показаны данные выплаты (отчетный период — 6 мес.).

Систематические премии: каков срок уплаты налога

Что же касается премий, связанных с выполнением трудовых обязанностей, то здесь сначала было все неоднозначно. Контролирующие органы в своих разъяснениях не разделяли премии на связанные с выполнением трудовых обязанностей и не связанные. Требование признавать дату выплаты премии, полученной за исполнение трудовых обязанностей, датой получения дохода приводило к судебным спорам.

Надо отметить, что суды не соглашались с контролирующими органами. Об этом читайте в материале «Когда перечислять в бюджет НДФЛ с премий работникам».

Но потом чиновники выработали следующий подход:

- Ежемесячные премии. Датой получения дохода считается последний день месяца, за который премия начислена (письмо Минфина от 29.09.2017 № 03-04-07/63400). При этом не важно, каким месяцем датирован приказ о премировании и когда премия выдана.

Подробнее об этом читайте здесь и в этой публикации.

- Разовые премии (годовые, за производственные результаты). Дата дохода по ним — день выплаты (письма Минфина от 29.09.2017 № 03-04-07/63400, ФНС от 05.10.2017 № ГД-4-11/[email protected]).

О нюансах премий, выданных после увольнения, читайте здесь.

Это и нужно учитывать при отражении премий в 6-НДФЛ.

Как в 6ндфл отразить годовую премию

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Как в 6ндфл отразить годовую премию». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Фактически деньги выданы 06.02.2017. Бухгалтер ООО «Колос» отразил премию в расчете за I квартал.

В трудовом контракте нередко можно наткнуться на формулировку, которая определяет размер ежемесячной премии, которая выплачивается особе.

Заполнение разделов в связи с выплатами

А вот в отношении выплат за более длительные периоды уже может возникнуть спорная ситуация. Например, приказ о премировании за год или квартал издан 1 февраля, а выплата проведена 10 февраля. Тогда, если руководствоваться позицией ФНС, доход в виде премии на момент ее перечисления работникам еще не получен.

При заполнении бланка справки многие физические лица допускают следующие ошибки, при которых справка будет являться ошибочной:

Необходимо уделять особое внимание при заполнении поля даты документа. По стандартам человек должен указывать дату только цифрами без использования прописей, например, 02.01.2019

Печать может проставляться только в соответствующем месте бланка, т. е. внизу страницы в левом углу, рядом с надписью «М. П.», Должна быть четкой и яркой, без потертостей и размывов. Бухгалтерский работник должен внимательно отнестись к заполнению своих полей, поскольку любая ошибка или неточность в цифрах может в дальнейшем сказаться не в положительную для человека сторону. Обязательно стоит проверить наличие подписи бухгалтера, которая по стандартам может быть выполнена только синей ручкой шарикового типа, а также яркость, четкость и правильность печати организации.

С сентября по октябрь молодые и амбициозные жители Кемеровской области, желающие начать свое дело прошли «Путь предпринимателя».

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них.

На бытовом уровне работник понимает дату получения дохода просто. Если на карточку поступила выплата от работодателя, значит, в этот день доход и получен.

Форма 6-НДФЛ содержит обобщенную информацию о налоге, уплаченном с доходов работников, и подается по итогам I квартала полугода, 9 месяцев и года. В ней подлежат отражению суммы доходов, а также исчисленные и уплаченные с них суммы налога.

Ряд показателей формируются нарастающим итогом, остальные касаются выплат, произведенных в отчетном квартале. Формирование стимулирующих выплат производится поэтапно:

- Создание на предприятии внутренних документов, подтверждающих законность операции.

- Издание приказа о премировании.

- Начисление суммы вознаграждения.

- Установление срока выплаты.

- Исчисление налога.

- Перечисление суммы обязательства.

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Построчное заполнение представлено в следующей таблице.

Отражение премии в 6-ндфл в 2021: кто заполняет, сроки, как отразить

Премии в 6-НДФЛ отражаются по-разному в зависимости от раздела. В первой части формы поощрительные выплаты никак не выделяются, т. к. они облагаются НДФЛ по той же ставке 13%, что и обычная зарплата. Поэтому данные по суммам премий и начисленному с них НДФЛ объединяются с зарплатой в одном блоке строк 010–050 раздела 1.

Выплата премии с основной зарплатой: пример отражения в 6-НДФЛ

А теперь разберем пример, когда премия, связанная с выполнением трудовых обязанностей, выплачивается вместе с основной зарплатой.

Пример 2

09.11.2020 сотрудникам была выплачена основная заработная плата за октябрь в сумме 578 400 руб. (НДФЛ — 75 192 руб.)

В этот же день выплатили и ежемесячную премию по итогам работы, начисленную за сентябрь 2021 года в соответствии с приказом от 23.10.2020, в сумме 356 700 руб. (НДФЛ — 46 371 руб.)

Ниже представлен фрагмент второго раздела расчета 6-НДФЛ при выплате премии с указанием строк, в которых следует отобразить данные вознаграждения (отчетный период — год).

Новая форма 6-НДФЛ

18 января 2021 года ФНС своим приказом № ММВ-7-11/[email protected] утвердила новую форму 6-НДФЛ, но она вступит в силу лишь с 26 марта 2018 года. Пока отчитываться нужно по старой форме, утвержденной приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected]

Однако за следующий квартал в любом случае придется подавать уже новую форму, поэтому рассмотрим, что в ней изменилось.

Новшества в основном касаются реорганизованных юридических лиц. С 1 января текущего года в случае неподачи компанией 6-НДФЛ до реорганизации это должен сделать ее правопреемник. В связи с этим изменения формы и порядка ее заполнения таковы:

- Появились поля для реквизитов правопреемника на титульном листе:

- поле для указания формы реорганизации, в котором нужно поставить подходящий код: 1 — преобразование,

- 2 — слияние,

- 3 — разделение,

- 5 — присоединение,

- 6 — разделение с одновременным присоединение,

- 0 — ликвидация;

- поле для указания ИНН/КПП реорганизованной компании (остальные ставят прочерк).

- Введены коды для правопреемников, которые нужны указывать в поле «по месту нахождения (учета)»:

- 216 — для правопреемников, которые являются крупнейшими налогоплательщиками;

- 215 — для всех остальных.

- В поле для подтверждения достоверности и полноты сведений появилось указание на правопреемника налогового агента (код «1»).

- При подаче формы правопреемником в поле «налоговый агент» нужно указывать название реорганизованной организации или ее обособленного подразделения.

Кроме того, небольшие изменения коснутся всех налоговых агентов, а именно:

- в поле «по месту нахождения (учета)» налогоплательщики, не относящиеся к числу крупных, вместо кода «212» должны указывать код «214»;

- для подтверждения полномочий доверенного лица нужно будет указывать реквизиты документа, в не только его наименование.