Выплата дивидендов по итогам года: общие принципы

Решение о распределении чистой прибыли принимают лица, которые участвуют в уставном капитале организации. Их состав зависит от организационно-правовой формы юридического лица и количественного состава участников.

График выплаты дивидендов в 2021 году может быть установлен на усмотрение собственников. Часть прибыли может выплачиваться:

- ежеквартально,

- раз в полгода,

- один раз в год.

Распределение прибыли между участниками не допускается, если:

- общество обладает признаками несостоятельности (банкротства),

- стоимость чистых активов меньше стоимости уставного капитала, или станет таковой в результате распределения и перечисления прибыли.

При перечислении части прибыли участнику оформляется платежное поручение в общем порядке. Указывается получатель перевода денежных средств, его банковские реквизиты. Необходимо правильно прописать назначение платежа при выплате дивидендов учредителю для того, чтобы перевод мог быть однозначно квалифицирован банком и контролирующими органами. Например, так:

«Перечисление части чистой прибыли участнику в соответствии с Протоколом собрания акционеров №1 от 11.05.2018г.».

Обратите внимание, что для подтверждения правомерности перевода денег, банк вправе запросить копию указанного Протокола.

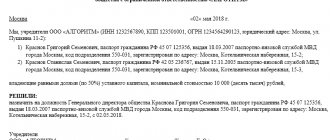

Оформление решения участников о распределении прибыли

Образец протокола общего собрания участников общества, если количество участников более одного

общего собрания участников

Общества с ограниченной ответственностью “НАША ФИРМА”

г.Москва 28 апреля 2012 года

участники Общества:

Иванов И.И. (дата рождения, паспортные данные, адрес регистрации; доля в уставном капитале — 60%),

Петров П.П. (дата рождения, паспортные данные, адрес регистрации; доля в уставном капитале — 40%),

генеральный директор Сидоров С.С.

Собрание имеет кворум 100%.

Повестка дня:

1. Признание обоснованности расходов, произведенных в 2011 году за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли).

2. Признание обоснованности формирования фондов в 2011 году.

3. Утверждение бухгалтерской отчетности за 2011 год.

4. Распределение прибыли, полученной в 2011 году.

5. Утверждение сроков и порядка выплаты доходов от участия (дивидендов).

Выступления:

Генеральный директор Сидоров С.С. о результатах работы за 2011 год, сумме и структуре расходов, произведенных за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли), формировании фондов в 2011 году.

Решения:

1. Признать обоснованными расходы, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в сумме .

2. Признать обоснованным формирование в 2011 году Резервного фонда в сумме в соответствии с Уставом.

3. Утвердить годовой отчет за 2011 финансовый год в следующем составе:

— годовой бухгалтерский баланс;

— отчет о прибылях и убытках;

— приложения к ним, предусмотренные нормативными актами;

— расчет стоимости чистых активов.

4. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, направить на выплату дивидендов в сумме .

5. Объявленные дивиденды в сумме распределить между учредителями пропорционально их долям в уставном капитале:

6. Дивиденды выплатить наличными денежными средствами через кассу не позднее 26 июня 2012 года.

Решения приняты единогласно.

1. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли.

Это интересно: Доверенность бухгалтеру в налоговую образец

2. Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов

3. Справка об отсутствии ограничений для распределения прибыли между учредителями (п. 1 ст. 29 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»)

Председатель собрания, учредитель Иванов И.И. подпись

Секретарь собрания, учредитель Петров П.П. подпись

Если у ООО имеется единственный учредитель, то вместо протокола общего собрания оформляется Решение.

г.Москва 28 апреля 2012 года

Единственный учредитель Общества с ограниченной ответственностью «НАША ФИРМА» гражданин РФ Иванов Иван Иванович, имеющий паспорт …, выданный …, дата выдачи: …, код подразделения: …, проживающий по адресу: …,

1. Признать обоснованными расходы, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в сумме .

2. Признать обоснованным формирование в 2011 году Резервного фонда в сумме в соответствии с Уставом Общества.

3. Утвердить годовой отчет за 2011 финансовый год в следующем составе:

— годовой бухгалтерский баланс;

— отчет о прибылях и убытках;

— приложения к ним, предусмотренные нормативными актами;

— расчет стоимости чистых активов.

4. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, направить на выплату дивидендов Единственному учредителю Общества в сумме

5. Дивиденды выплатить наличными денежными средствами через кассу не позднее 26 июня 2012 года.

1. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли.

2. Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов

3. Справка об отсутствии ограничений для распределения прибыли между учредителями (п. 1 ст. 29 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»)

учредителя ООО «НАША ФИРМА» ______________ / И.И.Иванов /

Срок, в который должна быть произведена выплата дивидендов, может быть указан в Уставе или в Протоколе/Решении, однако, он не может превышать 60 дней с даты принятия решения. Если срок не указан, он также считается равным 60 дням (п.3 ст.28 Закона № 14-ФЗ).

Выплаты дивидендов по акциям в 2021 году

Решение о выплате дивидендов акционерного общества принимается общим собранием акционеров. Для этого необходимо инициировать проведение собрания. Сделать это может совет директоров или иное лицо, определенное уставом.

Совет директоров выносит на рассмотрение общего собрания акционеров предложение о размере и порядке распределения прибыли. По результатам рассмотрения и голосования акционеров составляется Протокол об итогах собрания, в котором и отражается решение о перечислении дохода акционерам. Этот документ и является основанием для перечисления.

Выплатить часть прибыли акционеру можно только в безналичном порядке. Издавать отдельный приказ о перечислении нет необходимости. Достаточно ранее перечисленных документов. Но если документооборотом организации он предусмотрен, то его составление не возбраняется.

Приказ на выплату дивидендов, образец

Как оформить протокол о выплате дивидендов — образец?

Выплата доходов учредителям может быть как главной темой общего собрания, так и частью общей повестки дня. В любом случае по результатам проведенного мероприятия составляется протокол, который должен содержать обязательные реквизиты:

Это интересно: Договор купли продажи машины образец

список учредителей и соотношение их долей в капитале;

перечень обсуждаемых вопросов и содержание решений по ним.

Чтобы принять решение о выплате дивидендов,

нужно, чтобы участники собрания обязательно пришли к соглашению по следующим пунктам:

период, прибыль за который подлежит распределению;

будет ли прибыль использована полностью или частично;

когда и в каком виде будет выплачен доход участников.

В качестве объекта распределения могут выступать суммы, полученные за квартал или за год, причем как за текущий, так и за предшествующий. При этом удельный вес выплат каждому участнику общества определяется в соответствии с его долей в капитале или на иных основаниях, прописанных в уставе. Протокол может содержать уже пересчитанные суммы к выплате. Хотя наиболее вероятно перечисление дохода деньгами, возможны и другие формы его получения.

Срок перечисления дивидендов устанавливается уставом или решением собрания учредителей, но согласно п. 2 ст. 28 закона № 14-ФЗ он не должен превышать 60 календарных дней.

Образец решения о выплате дивидендов

представлен ниже по ссылке.

Выплата дивидендов в ООО

В обществе с ограниченной ответственностью для принятия решения о распределении прибыли необходимо провести общее собрание участников. Часть прибыли распределяется на основании Протокола такого собрания пропорционально долям собственников в уставном капитале (если Уставом организации не предусмотрен иной порядок).

Сроки выплаты дивидендов ООО после принятия решения не могут превышать 60 календарных дней. Но при этом в Протоколе или Уставе могут быть предусмотрены иные сроки, не превышающие эту дату.

Выводы

Дивиденды — прибыль, которую получают владельцы предприятия. Какие налоги и их величина зависит от статуса получателя дохода.

На уровне законодательства обязанность по уплате налога закрепляется за организацией, выплачивающей дивиденды. Налог перечисляется в течение 1 дня со даты оплаты дивидендов (не с даты принятия решения).

Если оплата не осуществлена, то для недобросовестных налогоплательщиков предусмотрен штраф в размере 20% от общей суммы. Налоговая ставка резидента равна 13%, для гражданина, не являющегося резидентом — 15 %.

При налогообложении юридических лиц налог выплачивается на общих основаниях (13%), режим налогообложения организации не имеет значения.

Освобождение от налогов получают фирмы, чья доля в уставном капитале превышает или равна 0,5 млн. рублей.

Порядок выплаты дивидендов единственному учредителю в ООО

Когда владельцем компании является единственное лицо, в проведении собрания нет необходимости. Для принятия решения необходимо единоличное распоряжение собственника.

Решение учредителя о выплате дивидендов, образец

Во исполнение решения генеральный директор может издать Приказ о перечислении, который станет распоряжением главному бухгалтеру произвести перечисление. Но это не является обязательным, его не запрашивают контролирующие органы. В принципе, для перечисления достаточно решения единственного собственника.

Приказ о выплате дивидендов единственному учредителю, образец

Начисление и выплата дивидендов, проводки

Расчеты с учредителями организация ведет на счете 75 бухгалтерского учета.

Проводки по выплате дивидендов учредителю

| Операция | Дебет | Кредит |

| Начислена сумма к перечислению участнику | 84 | 75 |

| Удержан налог с дохода (НДФЛ или на прибыль) | 75 | 68 |

| Произведен перевод учредителю | 75 | 51, 50 |

| Перечислены удержанные налоги в бюджет | 68 | 51 |

Если же ваша организация является учредителем другой компании и получила доход от участия, то отразить эту операцию нужно так:

| Операция | Дебет | Кредит |

| Получены доходы от участия | 51 | 76 |

| Полученные средства от участия в уставном капитале отражены в составе доходов | 76 | 91 |

Налог на дивиденды 2021

Налоги с дивидендов учредителю в 2021 году рассчитываются в зависимости от того, кому выплачиваются: физическому лицу или организации.

Выплата дивидендов учредителю – организации облагается налогом на прибыль. Причем плательщик выступает налоговым агентом, то есть должен удержать и перечислить налог в бюджет. По общему правилу, ставка составляет 13% (пп.2 п.3 ст.284 НК РФ). Но если собственник владеет не менее чем половиной уставного капитала не менее одного года, то ставка установлена 0% (пп.1 п.3 ст.284 НК РФ).

Доходы, выплачиваемые учредителю – физическому лицу облагаются НДФЛ по ставке 13%, если он является резидентом РФ. Если же собственник – нерезидент, то перечисление части чистого финансового результата ему будет облагаться по ставке 15% (абз.2 п.3 ст.224 НК РФ).

Расчет налога не зависит от того, какой установлен календарь выплаты дивидендов 2021. По каждому переводу налог исчисляется отдельно, а не нарастающим итогом с начала года. Для расчета используйте формулу:

Если же ваша компания сама получает доходы от участия в зависимых компаниях, то их необходимо учесть при расчете налога с выплачиваемых учредителям сумм:

Когда дивиденды распределить нельзя

Прибыль не получится распределить в следующих случаях:

- уставный капитал ООО оплачен не полностью;

- компания имеет признаки банкротства или будет отвечать таким признакам после выплаты дивидендов;

- стоимость чистых активов меньше уставного капитала и резервного фонда, либо станет меньше в результате распределения прибыли;

- не выплачена действительная стоимость доли (части доли) участника;

- у компании есть непокрытый убыток по данным бухгалтерской отчетности.

Чистые активы и резервный фонд

Чистые активы – это разница между активами и пассивами, которая определяется по данным бухучета. К активам имеет отношение все имущество компании (основные средства, запасы, денежные средства, дебиторская задолженность и прочее). К пассивам относятся долги ООО (кредиторская задолженность).

Резервный фонд – своего рода «страховка» компании, на случай возмещения убытков от хозяйственной деятельности. Создается по желанию участников ООО, в размере, предусмотренном уставом компании, но не менее 5% от стоимости уставного капитала.

Если по итогам финансового года, стоимость чистых активов стала меньше уставного капитала и резервного фонда (при наличии), в течение шести месяцев после окончания года необходимо принять меры по увеличению чистых активов (как минимум до размера уставного капитала) либо уменьшать уставный капитал или даже ликвидировать ООО.

Как в балансе отразить выплату дивидендов

Решение о переводе участникам части прибыли влияет на строку 1370 «Нераспределенная прибыль» бухгалтерского баланса. При принятии решения о распределении чистого финансового результата сумма, отраженная в ней, уменьшается.

Кроме того, сумму выплаченных доходов учредителям необходимо отразить в Отчете об изменениях капитала в соответствующей строке.

Компания — получатель доходов от участия в уставном капитале отражает полученную сумму в Отчете о финансовых результатах. Для этого в этой форме бухгалтерской отчетности предназначена отдельная строка 2310 «Доходы от участия в других организациях».

Получение дивидендов при выходе учредителя из ООО

Распределение чистой прибыли общества осуществляется до выхода участников из состава учредителей.

Важно

Для того, чтобы предотвратить возникновение спорных ситуаций в подобном случае, необходимо предусмотреть процедуру денежных начислений участникам, изъявившим желание покинуть общество, в уставе.

Если один из участников собирается покинуть общество, то применяется стандартная процедура принятия решения о бонификациях, однако следует помнить, что распределение дивидендов не может происходить чаще, чем раз в три месяца.

Таким образом, если участник планирует покинуть общество, то целесообразно осуществлять выход непосредственно после собрания, на котором рассматривался вопрос о распределении активов. Для того, чтобы упростить бюрократические моменты, можно включить вопрос о его выходе в протокол того же собрания.

Что выгоднее для бизнеса: ИП или ООО лучше открывать?

Оформляем типовой устав для ООО: узнать больше

Как внести изменения в устав ООО: https://bsnss.net/predprinimatelstvo/docs/izmeneniya-v-ustav.html