Что понимается под исправленным счетом-фактурой

В гл. 21 НК РФ термин «исправленный счет-фактура», так же как и «исправительный», отсутствует. При этом в обеих формах счета-фактуры (и основной, и корректировочной), предлагаемых постановлением Правительства РФ от 26.12.2011 № 1137, есть строка для указания реквизитов внесенных в них исправлений. Кроме того, о составлении исправленного счета-фактуры говорится в п. 6 Правил заполнения счета-фактуры.

Таким образом, подразумевается, что исправления — вещь, имеющая право на существование. Причем изменения могут быть внесены как в основной документ, так и в исправленный счет-фактуру.

Однако следует понимать, что корректировочный и исправленный счет-фактура —документы совершенно разные:

- Корректировочный счет-фактура нужен тогда, когда вносятся изменения в исходные данные первичного документа (количество и цена), влияющие на расчет итоговой суммы продажи, зафиксированной в нем, и на связанную с ней сумму НДС. Причем корректировка не означает, что в первоначальном варианте счета-фактуры была допущена ошибка. Нет, к оформлению корректировочного счета-фактуры могут привести изменения исходных данных, которые произошли под влиянием каких-то факторов, чаще всего оформленных документально (соглашения об изменении цены, ретроскидки, выявления недостачи, брака или излишков среди поставленного товара).

Подробнее о данном счете-фактуре — «Что такое корректировочный счет-фактура и когда он нужен?».

- Необходимость в исправленном счете-фактуре появляется при обнаружении в исходном документе технических ошибок, которые могут иметь негативные последствия для получения вычетов по нему. При этом не все ошибки приводят к необходимости создания исправленного счета-фактуры. Если они не влияют на правильность понимания информации по реквизитам, в которых они допущены (даже по обязательным), то вычет по такому документу допустим (п. 2 ст. 169 НК РФ) — следовательно, нужда в исправленном счете-фактуре отпадает.

См. также «В счет-фактуру закралась ошибка: исправленный или корректировочный документ составлять?».

Понятие исправленного счета-фактуры как откорректированного исходного документа возникло с момента принятия постановления Правительства РФ от 26.12.2011 № 1137, т.е. с 2012 года. До этого значительную часть технических ошибок, допущенных в оформлении счета-фактуры, можно было исправить прямо в неправильном исходном документе, заверив исправления подписью и печатью составителя. После введения в действие указанного постановления исправленному счету-фактуре придан статус самостоятельного документа, со всеми вытекающими последствиями.

Неверный КПП в счете-фактуре

Неверное указание КПП в счете-фактуре не влечет налоговых последствий ни для продавца, ни для покупателя. КПП не является обязательным реквизитом в счете-фактуре согласно НК РФ. Кроме того, неверный КПП не мешает идентифицировать продавца и покупателя, если другие обязательные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно (п. п. 2, п. 5, 5.1, 5.2 ст. 169 НК РФ).

Если в счете-фактуре КПП не указан, то покупателю также не могут отказать в вычете по НДС, если остальные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно и позволяют идентифицировать продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ).

В каких случаях требуется исправление счета-фактуры

Так в каких случаях оформляют исправленный счет-фактуру? Он нужен тогда, когда возникает необходимость исправления технической ошибки в исходном документе. Например, создание исправленного счета-фактуры может потребоваться при ошибке:

- в дате, если исходный документ ошибочно оформлен другим месяцем, годом;

- реквизитах поставщика или покупателя, если они написаны не просто с опечаткой, а не соответствуют им вообще (неверный ИНН, адрес, наименование и т. п.);

- указании грузоотправителя и грузополучателя, если они не относятся к лицам, которые в реальности отправляли и получали товар;

- реквизитах документа на перечисление аванса;

- названии и коде валюты документа;

- указании наименования товара (работ, услуг);

- указании неправильной цены или неверного количества товара;

- в ставке и, как следствие, в сумме НДС и итоговой сумме документа;

- либо при отсутствии данных, обязательных к заполнению по импортным товарам (страна происхождения и регистрационный номер таможенной декларации).

Надо отметить, что большинство налогоплательщиков, если ошибка обнаружена своевременно и не успела выявиться налоговыми органами, предпочитают не делать исправленный счет-фактуру, а просто заменяют дефектный документ.

Об ошибках, не требующих исправления, читайте в статье «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

О том, какие ошибки в счет-фактуре должны быть исправлены, читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

Форма для исправления счета-фактуры

Особой формы для исправленного счета-фактуры не предусмотрено. Он составляется по той же форме, в которой был составлен исходный документ, требующий исправления, т.е. основной или корректировочной. Обе формы содержатся в приложениях 1 и 2 соответственно постановления Правительства РФ от 26.12.2011 № 1137. При этом составление исправленного счета-фактуры может производиться в случае необходимости в коррекции счетов-фактур, ранее выписанных:

- на реализацию;

- на аванс;

- на корректировку, в том числе к нескольким изменяемым документам.

С формой счета-фактуры, в том числе предназначенной для исправления, вы можете познакомиться в статье .

Технические ошибки

Рассмотрим часто встречающиеся в счетах-фактурах технические ошибки.

Дата документа

Дата документа (в бумажных счетах-фактурах) может быть проставлена любым удобным способом. Это может быть формат ДД.ММ.ГГГГ, ДД.ММ.ГГ или ДД.месяц.ГГГГ.

А вот в электронных счетах-фактурах формат даты установлен такой: ДД.ММ.ГГГГ (раздел II приложения № 1 к приказу ФНС России от 5 марта 2012 г. № ММВ76/[email protected]).

Адрес

Ошибки часто допускаются при указании номера дома, корпуса, номера занимаемого помещения в адресе. В этих случаях суды чаще всего принимают решения по вычетам в пользу налогоплательщиков. Ведь неправильное указание или отсутствие номера дома (или номера офиса, или занимаемого помещения, или отсутствие номера корпуса дома) при правильно указанных ИНН и КПП контрагента и иных реквизитах, предусмотренных статьей 169 Налогового кодекса РФ, можно расценить как описку. Разумеется, имеется в виду минимальное искажение, которое не позволяет утверждать о недобросовестности налогоплательщика.

Арбитры отмечают, что часто ошибка может быть устранена представлением исправленных счетов-фактур, например, в рамках камеральной налоговой проверки. При этом остальные реквизиты должны быть достаточны для того, чтобы достоверно и однозначно идентифицировать налогоплательщика. Такие решения были приняты, например, в постановлениях ФАС Северо-Западного округа от 28 января 2013 г. № А442943/2012 и от 16 декабря 2011 г. № А521398/2011, ФАС Северо-Кавказского округа от 30 сентября 2009 г. № А5320754/2008. Но имеются судебные акты, подтверждающие, что неуказание или неверное указание в счете-фактуре номера дома, корпуса или номера занимаемого помещения является одним из оснований для отказа в вычете (постановление ФАС Северо-Кавказского округа от 5 августа 2008 г. № Ф084431/2008).

Наименование покупателя

Если в счете-фактуре имеются опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), но такой счет-фактура не препятствует налоговым органам при проведении проверки идентифицировать указанные показатели, то эта опечатка не является основанием для отказа в вычете сумм налога (письмо Минфина России от 2 мая 2012 г. № 030711/130).

Наименование допустимо указывать и полное, и сокращенное. Если указанные варианты соответствуют учредительным документам, то они допускаются и в счете-фактуре (подп. «и», «к» п. 1 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Наименование валюты

Валюта указывается в строке 7 счета-фактуры. Делать это следует в соответствии с Общероссийским классификатором валют. Например, «российский рубль», код – 643. Иногда поставщики могут указывать просто «руб.». Это неправильно, но определить валюту, в которой составлен документ, возможно. Тем более если указан код. Вычет по таким счета-мфактурам допустим, но их надо исправить (письмо Минфина России от 11 марта 2012 г. № 030708/68).

Данные на импортные товары

Часто в счетах-фактурах по вине импортера неверно заполнены графы «Страна происхождения товара» или «Номер таможенной декларации». Согласно пункту 5 статьи 169 Налогового кодекса РФ, налогоплательщик, реализующий эти товары, несет ответственность за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах.

Особенности заполнения исправленного счета-фактуры

В обеих формах исправленного счета-фактуры под основным заголовком документа, содержащим его номер и дату, предусмотрена строка (или строки) для внесения номера и даты исправления:

- в счете-фактуре строка одна, и расположена она непосредственно под заголовком;

- в корректировочном счете-фактуре— 2: одна предназначена для сведений об исправлении собственно корректировочного счета-фактуры, а вторая — для указания реквизитов первоначального счета-фактуры, к которому был составлен корректировочный счет-фактура.

Иных особенностей оформления исправленного счета-фактуры нет. Он оформляется так же, как обычный, только неверные данные в нем заменяются правильными.

Особенность изменения номеров в 1С

Независимо от версии 1С, вы не сможете присвоить элементу справочника или документу уже занятый номер. Имеется ввиду, если этот номер уже занят объектом того же типа, поскольку у разных документов и элементов справочников нумерация своя собственная. Исключением является возможность присвоить занятый номер, но для другой организации в базе, поскольку у разных организаций также своя последовательность номеров.

Если вы хотите изменить номер счёта фактуры, к примеру на 4212, но он уже занят, то сначала вам потребуется освободить этот номер. Для этого нужно сначала сменить номер у того счёта фактуры, который этот номер занимает. Сменить его можно, как обычно, на любой незанятый (например, 99999999).

После этого присваиваем освободившийся номер (4212) нужному вам документу. Что делать с другим перенумерованным документом, смотрите сами. К примеру, можно сменить временный номер 99999999 на тот, что занимал перенумерованный вами счет фактура.

Как видите, я привёл тут типичную операцию исправления нумерации счетов фактур 1С, при которой требуется поменять местами номера у документов. Такая ситуация запросто возникает при записи документа неправильной датой (по поводу даты обязательно читать это). Если же просто требуется присвоить счету фактуре другой номер и этот номер не занят, то задача упрощается до смешного и делается за несколько секунд.

Если вы ещё даже не записали счет фактуру, а уже хотите СРАЗУ присвоить ему какой-то определённый номер, то это невозможно. Так что сначала запишите документ, а потом смените номер. Возможность самостоятельно устанавливать номера у документов встречается очень-очень редко, поскольку в этом нет необходимости.

При смене номера счета фактуры в 1С Предприятии указывать незначащие нули слева необязательно.

Разобраться с особенностями работы 1С:Бухгалтерии 8.3, а также научиться вести учёт без посторонней помощи Вам поможет специальный видеокурс по данной конфигурации, включающий в себя 42 часа практических материалов. Посмотрите примеры уроков и учебный план курса!

Особенности регистрации исправленного счета-фактуры

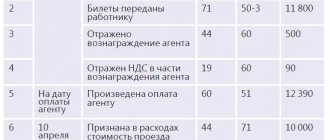

Если исправительный счет-фактура составлен в том же квартале, что и исходный счет-фактура (корректировочный счет-фактура), то в этом же квартале:

- Продавец в книге продаж должен зарегистрировать исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но все его числовые показатели отразить со знаком «минус».

Эксперты КонсультантПлюс подготовили пример регистрации исправленного счета-фактуры в книге продаж. Переходите к примеру, получив пробный доступ к К+ бесплатно.

- Покупатель, если он отразил в книге покупок ошибочный счет-фактуру, должен зарегистрировать в книге покупок исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но отразить все его числовые показатели со знаком «минус». Если покупатель не показал в книге покупок ошибочный счет-фактуру, он регистрирует только исправительный счет-фактуру.

Пример регистрации исправленного счета-фактуры в книге покупок есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

На схеме мы показали порядок действий продавца и покупателя при изменении данных в счете-фактуре или при наличии в нем ошибок.

Если исправительный счет-фактура составлен в другом (следующем) же квартале:

- Продавец должен зарегистрировать исправительный счет-фактуру в дополнительном листе книги продаж того квартала, в котором зарегистрирован ошибочный счет-фактура. В этом же дополнительном листе книги продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус».

- Покупатель должен составить дополнительный лист к книге покупок того квартала, в котором зарегистрировал ошибочный счет-фактуру и в этом же дополнительном листе к книге покупок продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус». Если же покупатель изначально в книге покупок счет-фактуру, выписанный с ошибками, не отразил, то исправленный он должен зарегистрировать исправленный счет-фактуру только в книге покупок того квартала, в котором этот документ был получен.

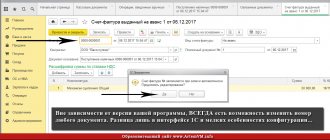

Как исправить номер счёта фактуры в 1С 8.3

Для начала нужно чтобы вы вообще видели поле этого самого номера. Если этот реквизит почему-то скрыт, то отобразите его.

Чтобы исправить номер счёта-фактуры в 1С, откройте документ и просто щёлкните мышкой на поле номера и нажмите, к примеру, клавишу Backspace (кнопка над Enter со стрелкой влево, используемая для стирания текста). Поле Номер в большинстве документов просто так редактировать нельзя, поэтому оно по умолчанию заблокировано.

Важный момент:

1С спросит вас, действительно ли вы хотите изменить номер. Ответьте Да. При этом поле номера счета фактуры станет активным и вы можете установить тот номер, который вам нужно. Не забудьте записать документ.

Итоги

Не связанные с внесением поправок в количество, стоимость товаров (работ, услуг) и налоговых обязательств изменения в счет-фактуру и корректировочный счет-фактуру вносятся соответственно на бланке счета-фактуры, корректировочного счета-фактуры. При составлении исправительных документов необходимо указывать реквизиты исходного документа, в котором была допущена ошибка. Порядок регистрации исправительного счета-фактуры зависит от того, в каком периоде он был составлен по отношению к ошибочному счету-фактуре, а у покупателя еще и от того, был ли им зарегистрирован в книге покупок счет-фактура, содержащий ошибки.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 N 1137

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Исправление или корректировочный С-Ф: что и когда лучше выбрать для внесения изменений?

Правки в счет-фактуре предполагают лишь исправление одной из сторон ошибки, в то время как при корректировке стоимости (или количества товара) требуется подписание сторонами соответствующего соглашения.

Справка! Главная причина, чтобы составлять корректировочную счет-фактуру – изменения стоимости ранее отгруженных товаров (оказанных услуг, либо выполненных работ) (п. 3 ст. 168 и п. 10 ст. 172 НК РФ).

Как исправить ошибку в номере счет-фактуры в декларации по ндс и внести изменения? Такая счет-фактура содержит номер и дату “первоначальной”, его числовые показатели и новые данные (п. 7 Правил заполнения счет-фактуры №1137 от 26.12.2011). Для этого предусмотрена дополнительная строка 1а “Исправление”, в которой нужно указать номер и дату исправления. На их основе определяется разница (положительное, либо отрицательное значение), которая будет заноситься в книгу продаж, либо книгу покупок продавца и покупателя.

Далеко не все ошибки в счет-фактуре предполагают составление нового исправленного экземпляра. Если ошибка не является основанием для отказа в возмещении НДС (не препятствует налоговой идентифицировать покупателя (продавца), определить наименование товара (работ, услуг), стоимость, налоговую ставку, или сумму налога), составлять исправленный счет-фактуру не требуется (Постановление Правительства РФ от 26.12.2011 №1137).

Ошибки в корректировочной счет-фактуре станут лишь поводом проверить исходный документ. Ошибку в обоих документах придется исправлять с помощью двух исправленных счет-фактур – для первоначального и корректировочной счет-фактуры.