Близится срок сдачи годовой бухгалтерской (финансовой) отчетности за 2021 год. В каких случаях проведение аудиторской проверки является обязательной?

Исчерпывающий перечень оснований для проведения обязательного аудита бухгалтерской (финансовой) отчетности компаний приведен в ст.5 Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности» (далее по тексту – Закон №307-ФЗ).

АУДИТОРСКИЕ УСЛУГИ

Так, обязательному аудиту подлежат:

- все без исключения АО (независимо от типа – ЗАО, ОАО, ПАО и АО);

- кредитные, страховые, клиринговые организации, общества взаимного страхования, организации, являющиеся профессиональными участниками рынка ценных бумаг, фонды (НПФ (за исключением государственных внебюджетных фондов), ПИФ, АИФ);

- компании с объемом выручки от продажи продукции (товаров, работ, услуг) за предшествовавший отчетному год более 400 млн рублей (исключение составляют органы государственной власти и местного самоуправления, государственные и муниципальные учреждения, ГУПы и МУПы, сельскохозяйственные кооперативы и их союзы) либо с суммой активов бухгалтерского баланса на конец предшествовавшего отчетному года более 60 млн рублей;

- компании, ценные бумаги которых допущены к организованным торгам, представляющие и (или) публикующие сводную (консолидированную) бухгалтерскую (финансовую) отчетность. Исключения составляют органы государственной власти и местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения;

- компании в иных случаях, установленных федеральными законами.

Например

, для организаторов азартных игр обязанность проводить аудит установлена п.12 ст.6 Закона от 29.12.2006 г. №244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты РФ», для политических партий – Федеральным законом от 11.07.2001 г. №95-ФЗ «О политических партиях», для российского научного фонда — Федеральным закон от 02.11.2013 г. №291-ФЗ «О Российском научном фонде и внесении изменений в отдельные законодательные акты РФ».

Обязательный аудит бухгалтерской (финансовой) отчетности за 2018 год

Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2021 год приведен в Письме Минфина РФ от 15.01.2019 г. №б/н.

Так, обязательному аудиту подлежат:

- государственные корпорации и компании, государственные компании (п.2 ст.7.1 и п.8 ст.7.2 Федерального закона от 12.01.1996 г. №7-ФЗ);

- микрофинансовые компании (п.4 ст.15 Федерального закона от 02.07.2010 г. №151-ФЗ);

- операторы лотереи (ст.23 Федерального закона от 11.11.2003 г. №138-ФЗ);

- организаторы азартных игр (п.12 ст.6 Федерального закона от 29.12.2006 г. №244-ФЗ);

- управляющие компании и специализированные депозитарии, осуществляющие деятельность, предусмотренную Федеральным законом от 20.08.2004 г. №117-ФЗ (п.1 и п.2 ст.29 Закона №117-ФЗ);

- жилищные накопительные кооперативы (п.1 ст.54 Федерального закона от 30.12.2004 г. №215-ФЗ);

- кредитные кооперативы, если количество физических лиц, являющихся его членами, превышает 2 000 человек (п.1 ст.31 Федерального закона от 18.07.2009 г. №190-ФЗ);

- организации, являющиеся саморегулируемыми организациями (п.4 ст.12 Федерального закона от 01.12.2007 г. №315-ФЗ);

- организации, являющиеся застройщиком, привлекающим денежные средства участников долевого строительства для строительства многоквартирных домов и (или) иных объектов недвижимости (за исключением объектов производственного назначения) (п.5 ст.3 Федерального закона от 30.12.2004 г. №214-ФЗ);

- туроператоры, осуществляющие деятельность в сфере выездного туризма (если общая цена туристского продукта в сфере выездного туризма за предыдущий год составила более 400 миллионов рублей) (ст.17.7 Федерального закона от 24.11. 1996 г. №132-ФЗ);

- прочие организации в случаях, установленных Федеральными законами.

Критерии проведения обязательного аудита 2018

Основным нормативным актом, который регламентирует проведение отчетности предприятия по требованию в РФ, является 307-ФЗ. Согласно ст.5 данного закона определен перечень критериев и субъектов обязательного аудита.

Критерием обязательного аудита является юридическое или стоимостное основание. Юридические основания к проведению контроля – это принадлежность субъекта хозяйственной деятельности к определенному типу организационно-правовой формы или к конкретной сфере. Второй момент – превышение ограничений по показателям выручки или объему активов. Если юридическое лицо соответствует указанным пунктам, аудит для него будет носить обязательный характер.

С учетом последних изменений, юридические лица обязаны проходить контроль, если два предшествовавших отчетному периоду года:

- размер выручки больше 800 000 000 рублей;

- сумма активов в балансе выше 400 миллионов рублей;

- официальная численность персонала – более 100 человек.

Согласно юридическому критерию проведения обязательного аудита под ежегодный контроль подпадают:

- акционерные общества;

- кредитные компании;

- организаторы торговли;

- профессиональные участники РЦБ;

- компании, предоставляющие страховые и клиринговые услуги;

- пенсионные фонды негосударственного типа, их управляющие;

- инвестиционные, паевые фонды, их управляющие.

Изменения критериев обязательного аудита в 2021 направлены на освобождение субъектов малого бизнеса от проверок путем приведения показателей выручки и штата сотрудников в строгое соответствие нормам.

Требования к главному бухгалтеру

Статус субъекта малого предпринимательства не всегда спасает от аудита

Напомним, что еще 20 июня 2021 г. вступил в силу приказ Минфина России от 16.05.2016 г. №64н, изменяющий упрощенные способы ведения бухучета для малых и некоммерческих организаций. Это означает, что малые компании смогут составлять отчетность за 2021 г. по упрощенным формам. Упрощенный порядок составления отчетности может применяться организациями, которым разрешено вести бухучет упрощенным способом.

ОБЯЗАТЕЛЬНЫЙ АУДИТ

К таким организациям относятся (ст.7 Закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»):

- субъекты малого предпринимательства;

- НКО;

- организации, получившие статус участников проекта «Сколково».

Критерии, по которым компании относят к субъектам малого бизнеса, установлены Федеральным законом от 29.06.2015 г. №156-ФЗ:

- размер выручки за предыдущий год от реализации товаров, работ или услуг (без учета НДС) не превышает 800 млн. руб.;

- средняя численность работников не более 100 человек;

- доля сторонних организаций в уставном капитале компании не более 49 процентов.

Такие малые компании могут вести бухгалтерский учет упрощенным способом. От выбранного способа ведения учета зависит и показатели статей бухгалтерской отчетности.

Но ситуация кардинально меняется, если малая компания подлежит обязательному аудиту. В этом случае компания сталкивается с необходимостью формировать полный комплект бухгалтерской отчетности, обеспечить ведение на счетах различий между бухгалтерским и налоговым учетом (т.е. применять ПБУ 18/02*, утв. Приказом Минфина РФ от 19.11.2002 г. №114н), формировать резерв на оплату отпусков (т.е. применять ПБУ 8/2010, утв. Приказом Минфина РФ от 13.12.2010 г. №167) и т.п.

Примечание*

Отказаться от применения ПБУ 18/02 можно, только если малое предприятие вправе применять упрощенные способы ведения бухгалтерского учета. А «малыши», подлежащие обязательному аудиту, сделать это не вправе (пп.1 п.5 ст.6 Закона №402-ФЗ).

Если компания применяет специальные налоговые режимы (ЕНВД, УСНО, единый сельхозналог), то ПБУ 18/02 можно не применять, прописав об этом в учетной политике.

Как правило

, таких упрощенных льгот лишается малое предприятие с организационно-правовой формой АО (пп.1 п.1 ст.5 Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности», далее по тексту – Закон №307-ФЗ). При этом законодательством РФ предусмотрен особый порядок проведения обязательного аудита в АО, в уставном капитале которого есть определенная доля участия государства (п.4 ст.5 Закона №307-ФЗ).

У «малыша» может объем выручки от продажи продукции (товаров, работ, услуг) за предшествовавший отчетному году составить более 400 млн рублей либо сумма активов бухгалтерского баланса на конец предшествовавшего отчетному года — более 60 млн рублей (пп.5 п.1 ст.5 Закона №307-ФЗ). И в этом случае малое предприятие подлежит обязательному аудиту и об упрощенных формах бухгалтерской отчетности можно забыть.

КОНСУЛЬТАЦИЯ АУДИТОРА

Понятие обязательного аудита, что является критерием для его проведения

Обязательный аудит — это комплекс проверочных мероприятий, проводимый:

- ежегодно;

- независимыми аудиторами;

- для выражения мнения о достоверности бухгалтерской (финансовой) отчетности;

- в отношении попадающего под законодательно установленные критерии хозяйствующего субъекта.

Это следует из п. 3 ст. 1, п. 2 ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ.

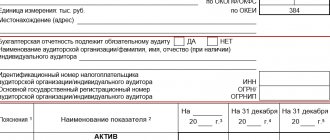

Основные критерии обязательного аудита перечислены в п. 1 ст. 5 закона № 307-ФЗ и в табличной форме могут быть представлены так:

| Критерии обязательного аудита | Ссылка на подпункт п. 1 ст. 5 закона № 307-ФЗ | |

| группа | содержание | |

| Организационно-правовая форма (ОПФ) | Акционерное общество (АО) | Подп. 1 |

| Особенности деятельности | ЦБ (ценные бумаги) организации допущены к организованным торгам | Подп. 2 |

| Вид деятельности | Организация является БКИ (бюро кредитных историй), профучастником рынка ЦБ, НПФ (негосударственным ПФ) или иным фондом и др. | Подп. 3 |

| Финансовые показатели |

| Подп. 4 |

| Составители консолидированной отчетности | Организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую отчетность | Подп. 5 |

| В иных случаях, установленных федеральными законами | Подп. 6 | |

С какими еще критериями могут столкнуться налогоплательщики в процессе своей деятельности, узнайте из материалов нашего сайта:

- «Критерии для стимулирующих выплат учителям в 2016 году»;

- «Комментарий к ст. 105.14 НК РФ».

А если вопреки законодательству компания сдаст отчетность по упрощенным формам?

В случае представление бухгалтерского баланса и отчета о финансовых результатах по упрощенным формам вместо общеустановленных (полных) форм или непредставление отдельных форм отчетов (приложений) может повлечь привлечение компании и ее должностных лиц к ответственности, предусмотренной п.1 ст.126 НК РФ, ч.1 ст.15.6 КоАП РФ.

А согласно п.1 ст.126 НК РФ непредставление в установленный срок налогоплательщиком в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, влечет взыскание штрафа в размере 200 рублей за каждый непредоставленный документ.

ИНИЦИАТИВНЫЙ АУДИТ

Ответственность за нарушения правил

Проверка отчетности проводится по требованию, в противном случае компании грозят серьезные штрафы. Требование и сроки подачи заключений статистическим органам четко регламентированы ст. 18 № 402-ФЗ.

Стоит отметить, что административную ответственность закон предусматривает не за отказ проходить проверку, а за непредоставление отчета о ее проведении. Предусмотренные в таком случае наказания (регламентировано нормами КоАП):

- Если в территориальное отделение статистики не подается вовремя заключение аудитора, то для юрлиц наказывают штрафом до 5000 рублей, должностное лицо – не более 300-500 рублей. Штраф предусмотрен и при предоставлении бухотчетности в неполном объеме. Повторное нарушение подобного рода грозит не только штрафом, но и дисквалификацией на несколько лет.

- Если акционерное общество не опубликует аудиторское заключение на собственном сайте: ответственность сотрудника — 30-50 тысяч рублей, либо дисквалификация от деятельности на год или два, юридического лица – от 700 тысяч до 1 миллиона рублей.

- За невнесение полученных результатов проверки в срок в ЕФРФД юридическим лицам грозит административная ответственность в форме штрафа суммой 5-50 тысяч рублей.

- Если налоговая проверка выявляет, что заключение не хранилось организацией требуемые 5 лет, полагается штраф в сумме 5-10 тысяч рублей.

Таким образом, изменения в критериях обязательного аудита в 2018 году призваны сделать заключения специалистов более информативными и прозрачными, а также немного послабить нагрузку на малый бизнес.

Похожие статьи

- Критерии и субъекты обязательного аудита

- Обязательный аудит

- Основные задачи и цели аудита кассовых операций

- Расчет уровня существенности в аудите (пример)

- Аудиторская проверка бухгалтерской отчетности предприятия

Как рассчитывается сумма штрафа?

При расчете штрафа принимается во внимание полный перечень документов, которые должна представлять компания (письма ФНС РФ от 16.11.2012 г. №АС-4-2/19309, Минфина РФ от 23.05.2013 г. №03-02-07/2/18285).

Так, в составе бухгалтерской отчетности за 2021 год компания должна сдать:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения в табличной и текстовой формах.

Если компания не сдала в срок бухгалтерскую отчетность, то размер штрафа составит 1 000 рублей (200 рублей × 5).

Если же сдать в Росстат РФ бухгалтерскую отчетность не в полном объеме, то будет взыскан административный штраф.

Руководителю компании грозит штраф от 300 до 500 рублей, а саму компанию могут оштрафовать на сумму от 3 000 до 5 000 рублей (ст.19.7 КоАП, письмо Росстата РФ от 16.02.2016 г. №13-13-2/28-СМИ).

АУДИТ АКЦИОНЕРНОГО ОБЩЕСТВА (АО)

Для небольших АО обязательный аудит будет отменён

Кто подходит под критерии?

Сегодня мы поговорим об обязательном аудите для акционерных обществ. Законодатели выделили в отдельный случай обязательность проведения аудита акционерными обществами. В настоящее время если в организационно-правовой форме компании присутствует название «акционерное общество», у вас возникает обязанность по проведению аудита. При этом не имеет значения, какой оборот имеет ваша компания, ведете ли вы хозяйственную деятельность, выбрана ли такая форма собственниками при учреждении компании или форму АО она приобрела после преобразования также не играет роли АО этот или ПАО.

В настоящее время существует публичное акционерное общество (ПАО) и непубличное акционерное общество (НАО).

Публичное акционерное общество (ПАО)

В публичном акционерном обществе акции могут приобретать любые желающие. Крупные компании котируются на фондовых рынках в открытом доступе. Любой инвестор может приобрести пакет акций на бирже без каких-либо дополнительных вопросов и требований. Они обязаны быть полностью прозрачными и выкладывать в открытый доступ ежегодные отчёты о финансовых результатах. Уставный капитал должен быть не менее 1000 МРОТ. При этом его формирование можно осуществить при регистрации ПАО. Количество акционеров не ограничено.

Непубличное АО

Непубличное акционерное общество – хозяйственное сообщество, акционеры которого строго определены еще на этапе создания организации и формирования уставного капитала.

Число собственников, обладающих акциями такого АО, ограничено уставными документами. Ценные бумаги такой компании не поступают в свободное обращение, не могут продаваться вне круга акционеров, например, выставляться на биржу.

Так вот, в независимости какой формы Ваше акционерное общество в настоящее время аудит его деятельности является обязательным.

Так во сколько Вам обойдется аудит для небольшого АО?

Простой поиск в поисковой системе выдает минимальную цифру 50 000 рублей, верхний предел как вы понимаете зависит от многих параметров и может достигать нескольких миллионов рублей, а в крупных ПАО стоимость аудита может стоить несколько миллионов долларов.

Но мы сейчас говорим о небольших АО, так цифра 50 — 100 тысяч рублей подъемна для АО, когда дела идут хорошо. Но сейчас в период пандемии, когда любые расходы могут негативно повлиять на деятельность небольших АО, аудит становится достаточно тяжелой обузой.

И вот отличная новость которой порадуются владельцы АО и расстроятся аудиторы).

Как пишет профессиональный журнал «Акционерное общество» Минэкономразвития опубликовало для общественного обсуждения законопроекты, которыми предлагается сделать необязательным проведение ежегодного аудита финансовой отчетности в небольших непубличных акционерных обществах (АО).

Отказ от аудита будет возможен по единогласному решению акционеров таких компаний, говорится в законопроектах министерства.

По проектам Минэкономразвития, опция отказа от ежегодного аудита будет доступна только небольшим

АО – с выручкой не более 400 млн рублей или стоимостью активов до 60 млн рублей.

Аналогичное ограничение по размеру бизнеса сейчас установлено для обществ с ограниченной ответственностью (ООО), которые до достижения этих пороговых значений вправе избежать ежегодного аудита.

Не смогут избежать аудита в любом случае непубличные АО, в которых есть доля государства или муниципалитета, а также банки, бюро кредитных историй, страховщики, организации, являющиеся профессиональными участниками рынка ценных бумаг, клиринговые организации — они обязаны делать такой аудит по закону «Об аудиторской деятельности».

Изменения востребованы бизнес-сообществом и способствуют оптимизации деятельности небольших акционерных обществ, а также снятию с них дополнительной финансовой нагрузки», — говорится в пояснительных записках к проектам на едином портале раскрытия информации о готовящихся проектах нормативных актов. Минэкономразвития предлагает внести изменения в Гражданский кодекс (ГК) РФ и в законы «Об акционерных обществах» и «Об аудиторской деятельности».

Очень своевременная и правильная инициатива. Надеюсь, что от законопроекта до вступления в законную силу пройдет не так много времени.

В первом цифровом регистраторе СТАТУС заботятся о клиентах, если Вам потребуются услуги аудитора, Вы можете воспользоваться услугами проверенных партнеров, оставьте заявку, вам перезвонят!

ЗАО обязательный аудит 2021

1. После проведения аудита ЗАО обязано внести сведения в «Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности» https://se.fedresurs.ru/

Срок — не позднее 3 рабочих дней с момента составления аудиторского заключения.

2. Штраф за не размещение информации (ч. 6 и ч.7 ст. 14.25 КоАП РФ):

— от 5000 рублей, до 10000 рублей;

-повторное нарушение влечет штраф в размере 50000 рублей или дисквалификацию от года до трех лет.

3. Аудит надо провести до момента представления собственникам на утверждение годового отчета. Обязанность проводить ежегодные собрания по утверждению годового баланса определена Уставом вашей (п.1 ст.47 Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 07.03.2018) «Об акционерных обществах» ). А в комплект годового отчета обязательно входит аудиторское заключение. Крайний срок проведения собрания по утверждению годового отчета за 2021 год ЗАО 30.06.19 г. и перед созывом годового собрания совет директоров должен утвердить отчетность не позднее, чем за 25 дней до собрания акционеров.

Т.е. за 2021 год предварительное утверждение отчетности Советом директоров до 03.06.2019 г.

Без утверждения годового отчета нельзя выплачивать дивиденды, а если руководитель организации уклоняется от проведения обязательного аудита предусмотрена ответственность.

п. 2 ст. 15.23.1. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ Нарушение порядка или срока направления (вручения, опубликования) сообщения о проведении общего собрания акционеров (общего собрания владельцев инвестиционных паев закрытого паевого инвестиционного фонда), а равно непредоставление или нарушение срока предоставления информации (материалов), подлежащей (подлежащих) предоставлению в соответствии с федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, при подготовке к проведению общего собрания акционеров (общего собрания владельцев инвестиционных паев закрытого паевого инвестиционного фонда) — влечет наложение административного штрафа на граждан в размере от двух тысяч до четырех тысяч рублей; на должностных лиц — от двадцати тысяч до тридцати тысяч рублей или дисквалификацию на срок до одного года; на юридических лиц — от пятисот тысяч до семисот тысяч рублей.

Какая документация ЗАО подлежит обязательному аудиту

Согласно положениям Федерального Закона «О бухучете», аудит ЗАО и других экономических субъектов, подлежащих аудиторской проверке, не осуществляется на основании упрощенной бухгалтерской отчетности, так как это может негативно повлиять на результаты его проведения.

Список документов, в которых следует отображать годовую бухгалтерскую отчетность:

- бухгалтерский баланс;

- финансовый отчет о результатах проведенной деятельности;

- отчет, отображающий изменения уставного капитала;

- финансовый отчет, в котором подробно отражено движение денежных средств на счетах акционерного общества;

- пояснения (наличие/отсутствие этого документа напрямую зависит от специфики деятельности организации).