Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета…» от 31.10.2000 № 94н:

| Операции, отражаемые по дебету сч. 70: | Операции, отражаемые по кредиту сч. 70: |

|

|

*Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

Более того, с 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал. В К+ также можно проверить правильно ли вы оформляете выплату зарплаты. Если доступа к системе К+ нет, оформите пробный демо-доступ и бесплатно изучите материал.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например при ошибочном перечислении на зарплатный счет.

Пример заполнения ведомости по сч. 70 вы можете посмотреть на нашем сайте. по ссылке ниже.

Кредит 70 счета | Что показывает и как произвести расчет

Кредит 70 счета показывает все финансовые исчисления по каждому работнику. Каждая организация, независимо от направления работы и численности сотрудников, имеет целый бухгалтерский штат (или специалиста в единственном числе), которые занимаются вопросами заработной платы.Правильно рассчитанная и приведенная к начислению сумма – это корреспонденция нескольких счетов, задействованных под данную операцию и залог долгой, и продуктивной деятельности каждого служащего.Общая информация, которая ложится на кредит 70 счета, показывает, какие финансовые исчисления проводились по отдельно взятому работнику за определенный подотчетный период.Помимо того, что кредит 70 счета показывает зарплату (положенный оклад), в него еще входит дополнительный список выплат и начислений, которые производятся в пользу трудящихся.Среди них:

- различные премии;доплаты (вредные условия, многосменный график, сверхурочное время и т.д.);возможные надбавки (за высокий уровень квалификации, совмещений профессий и пр.);бонусы за достижение высоких показателей в работе.

Кроме того, счет также отражает:

- выплату пенсий для работающих на данном предприятии пенсионеров;проведенные удержания (целевые, обязательные и др.), к ним относятся алименты, отчисления в пенсионный фонд, сумма налога на доход физического лица, различные виды возмещений по нанесению вреда, потере кормильца и др.

Для удобства отражения и видения полной картины, целесообразно все проводки (аналитику) вести по каждому сотруднику отдельно.Возможно Вас заинтересует: Согласно определению, зарплата относится к расходам предприятия в тот момент, когда у него возникает обязательство ее выплачивать, то есть каждый час, который сотрудник отработал.Отталкиваясь от инструкции, такая необходимость оплачивать труд появляется при наступлении нескольких моментов.Ежемесячная зарплата, а также премиальные работникам. Кредит 70 счета в этом варианте корреспондирует с дебетовыми, отвечающими за различные производственные затраты.

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

Разобраться с определением понятия «уровень существенности» поможет наша статья «Каким требованиям должна удовлетворять бухотчетность?».

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

- в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

или

- в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

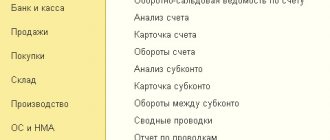

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Более подробно о расчетно-платежной ведомости рассказано в материале «Унифицированная форма № Т-49 – бланк и образец».

Можно ли выплатить часть зарплаты в натуральной форме в сроки, отличные от сроков выплаты днежной зарплаты? Ответ на этот вопрос разъяснил Государственный советник юстиции РФ 2 класса Государственной инспекции труда в Пермском крае Ю. А. Доценко. Изучите точку зрения чиновника, получив пробный доступ к системе КонсультантПлюс бесплатно.

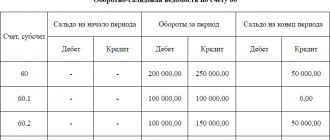

Учет расчетов с поставщиками

Статья 60 — это учет синтетического вида. В бухгалтерском балансе отображена вся задолженность по всем обязательствам перед поставщиками и фирмами-подрядчиками.

Все сделки по этому счету можно классифицировать по двум типам:

- Приобретение имущественных прав, товаров и т.д. Это могут быть договора на поставку, коммунальные услуги или купли-продажи.

- Оплата услуг подрядчиков. Это, прежде всего сделки на оказание услуг подряда, возмездных услуг и выполнение НИОКР.

Данные получаются:

- по ненаступившим акцептированным платежам и иным расчетным документам;

- если не были оплачены счета;

- при нефактурованных поставках;

- авансы, которые были выданы;

- по вексельным обязательствам с ненаступившим сроком выплаты;

- по просроченным векселям;

- из-за коммерческих кредитов.

Движение по счету 60 происходит при наличии следующих нормативных актов:

- Для того чтобы у предприятия была зафиксирована задолженность по материалам или оказанным услугам, компании поставщику или подрядчику нужно предъявить счет-фактуру или товарно-транспортную накладную. Они являются основанием для возникновения книги покупок (полученный НДС).

- Для погашения долгового обязательства перед организациями необходимо предъявить организации должнику платежное поручение или требование.

- Расходный ордер, который подтверждает погашение долга в частичном или полном порядке, при помощи оплаты наличными средствами в кассе фирмы-плательщика.

- Основанием для оплаты работы или услуг может служить акт о выполненных работах. 5. При погашении претензионной суммы наличными или в случае возврата предоплаченного взноса – выписывается приходной ордер.

Кредитные операции:

- Здесь отображается задолженность, возникшая у организации перед контрагентами.

- Сальдо, приходящееся на начало отчетного периода (месяца) прописывается по кредиту, но если по условиям договора, поставщику был переведен платеж в порядке предоплаты, то он может быть отображен, как дебетовый.

Дебетовые операции в корреспонденции:

- 07 и 08 – приобретение, усовершенствование и использование внеоборотных активов;

- 10, 15 – купленные средства (материалы, товары);

- 20 (20, 23, 25, 26) – работы приведённые посторонними компаниями с целью увеличить стоимость производства основного и дополнительного производства или на общие хозяйственные и общие траты на производственный процесс;

- 41 – покупка товара;

- 43, 44 – рост издержек торгового типа по причине оказания услуг подрядчиками;

- 50 (51, 52, 55) – операции по возвмещению финансовых средств от контрагентов. По разным причинам (завышение размера оплаты, расчеты по претензиям, в случае выявления, не качественного товара или когда отгружено было меньше товара, ввиду его нехватки);

- 60 – зачисление ранее внесенных авансовых денежных средств;

- 66 – при помощи договора цессии оплата кратковременного займа или ссуды;

- 76 – сумма требований, которые были предъявлены покупателю;

- 79 – главная компания произвела расчет по поставленному подчиняющейся фирме или филиальному отделению ТМЦ;

- 91.2 – если разница в курсе валюты (отрицательная) была списана как прочие затраты.

Дебетовые операции по счету:

- 10, 15 — возврат ТМЦ;

- 50 — погашения задолженности по предъявленному счету в кассе фирмы наличным способом;

- 51 – платежи безналичным методом со счета расчетного или иного типа;

- 52 – оплата поставщику валютой, оговоренной в тексте договора;

- 55 – оплата заблокированными до поступления товара средствами (финансы списываются со р/с фирмы и переводятся на специальный аккредитив, оформленный в кассе или банке получателя – размер определяется правилами договора);

- 60 – учтен ранее внесенный авансовый платеж;

- 66 – при помощи кредитного займа на короткий срок, был погашен долг перед предприятиями – контрагентами;

- 72 – когда происходит переуступка задолженности по договору цессии – другой сторонней фирме.

Списание кредиторского долга по причинам:

- Пропущен срок предъявления исковых требований.

- Ликвидация организации-кредитора.

- Разница в курсе.

- Перерасчет суммы задолженности.

- Штрафные санкции, возникшие из-за нарушения условий договора.

Итоги

ОСВ по счету 70 – один из возможных регистров для группировки данных о расчетах с сотрудниками. Данные этого отчета используются для формирования бухгалтерской отчетности. Оборотно-сальдовая ведомость по сч. 70 предоставляет информацию о начисленных и выданных суммах заработной платы и сальдо на отчетные даты по каждому сотруднику организации. В целях получения более детальной информации о расчетах с персоналом необходимо применять иные формы регистров бухгалтерского учета.

Источники: Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.