Что такое инвентаризация

Под этим термином понимается проверка и подсчет основных средств, числящихся на балансе предприятия. В свою очередь, к основным средствам относится все имущество компании, которое используется для осуществления ею своей деятельности. В частности, это: оборудование, техника, приборы, транспорт, здания и сооружения и т.д. Одной из главных особенностей объекта, для его причисления к основным средствам, должен быть период его использования: не менее одного года, а также определенный минимальный порог стоимости (который устанавливается на законодательном уровне и с течением времени меняется).

Поводы для проверочных действий

Причины для инвентаризационных мероприятий могут быть самые различные: надвигающиеся годовые отчеты по бухгалтерии и налогам, смена материально-ответственного сотрудника, кражи, хищения, иные злоупотребления имуществом организации, предстоящая передача объектов основных средств арендатору или новому владельцу.

Кроме того, проверка имущества проводится при реорганизации фирмы и ее готовящейся ликвидации, а также по форс-мажорным обстоятельствам (пожарам, затоплениям, авариям и т.п.). Инвентаризация может проводиться как на добровольной основе, так и принудительно, как разово, так и регулярно, при этом ее длительность может варьироваться от нескольких часов до нескольких дней. На крупных предприятиях инвентаризация проводится отдельно по каждому структурному подразделению.

Какие цели ставятся и какие результаты могут быть

Исходя из вышеизложенного, нетрудно понять основные цели и задачи этого мероприятия.

- В первую очередь это удостоверение в том, что все основные средства, зачисленные на баланс организации, находятся в целости и сохранности, нет излишков или недостачи, что все фактические данные полностью соответствуют тем, что отражены в документах.

- Благодаря инвентаризации руководство получает возможность получить реальную картину по имуществу предприятия, а также провести своевременное списание основных средств (поломанных, устаревших или же утраченных).

- Имеет эта процедура и дисциплинарный характер: зная о ее проведении (особенно если она осуществляется регулярно), материально-ответственные работники выполняют свои должностные обязанности с большей тщательностью и надежностью, не допуская халатности и преднамеренных нарушений.

Порядок проведения инвентаризации

По структуре инвентаризацию можно поделить на три основных этапа.

Первый этап — это подготовка, в ходе которой разрабатывается план, проверяется наличие документации на основные средства и исследуется ее содержание, от имени директора предприятия издается соответствующий приказ. Посредством вышеозначенного распоряжения назначается инвентаризационная комиссия (она может быть и постоянно действующей), в состав которой должны входить работники из разных отделов, далее материально-ответственный сотрудник пишет расписку, а по учетным данным определяются остатки объектов основных средств.

Второй этап – собственно инвентаризация. Здесь все измеряется и подсчитывается, происходит оформление инвентаризационной описи, в которую вносятся все материальные ценности, фактически имеющиеся на предприятии. На этом же этапе происходит оценка ранее неучтенных объектов, описание степени их износа и состояния.

И, наконец, третий этап: завершающий. В процессе него происходит сравнение полученной информации с учетными сведениями, выявляются отклонения, а также их причины, составляется ведомость расхождений. В конце происходит подготовка к внесению всех обнаруженных несоответствий в бухгалтерский учет.

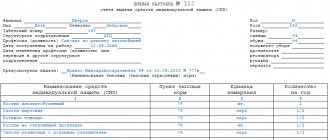

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087).

Для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов (далее – НФА) применяется инвентаризационная опись (ф. 0403087). В названный регистр внесены следующие изменения:

| Номер графы | Наименование показателя | Примечание |

| Фактическое наличие (состояние) (показатели граф 5 – 9) | ||

| 5 | Цена (оценочная стоимость) объекта инвентаризации | При инвентаризации материальных ценностей для реализации указывается цена продукции, товара |

| При выявлении излишков отражается оценочная стоимость объекта | ||

| 8 | Статус объекта учета (в этой графе указывается информация о состоянии объекта имущества на дату инвентаризации с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот) | В отношении объектов основных средств указывается: «в эксплуатации», «требуется ремонт», «находится на консервации», «не соответствует требованиям эксплуатации», «не введен в эксплуатацию» |

| В отношении объектов материальных запасов указывается: «в запасе (для использования)», «в запасе (на хранении)», «ненадлежащего качества», «поврежден», «истек срок хранения» | ||

| В отношении объектов незавершенного строительства указывается: «строительство (приобретение) ведется», «объект законсервирован», «строительство объекта приостановлено без консервации», «передается в собственность иному публично-правовому образованию» | ||

| 9 | Целевая функция актива (в этой графе указывается информация о возможных способах вовлечения объектов инвентаризации в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности – о способах выбытия объекта) | В отношении объектов основных средств указывают: «введение в эксплуатацию», «ремонт», «консервация объекта», «дооснащение (дооборудование)», «списание», «утилизация» |

| В отношении объектов материальных запасов указывают: «использовать», «продолжить хранение», «списание», «ремонт» | ||

| В отношении объектов незавершенного строительства указывается: «завершение строительства (реконструкции, технического перевооружения)», «консервация объекта незавершенного строительства», «приватизация (продажа) объекта незавершенного строительства», «передача объекта незавершенного строительства другим субъектам хозяйственной деятельности» | ||

| Результат инвентаризации (показатели граф 13 — 18) | ||

| 13 | Количество (указывается количество объектов инвентаризации, по которым выявлена недостача по данным бухгалтерского учета) | |

| 14 | Сумма (в этой графе отражается стоимость объекта, по которому обнаружена недостача) | Определяется путем умножения показателя графы 13 на результат деления показателя графы 12 на показатель графы 11 |

| 15 | Количество (указывается количество объектов инвентаризации, по которым выявлены излишки) | |

| 16 | Сумма (в этой графе отражается стоимость неучтенного объекта, выявленного в ходе проведения инвентаризации) | Определяется путем умножения показателя графы 15 на показатель графы 5 |

| 17 | Количество (показывается количество объектов инвентаризации, в отношении которых комиссией учреждения установлено несоответствие условиям признания активов в целях бухгалтерского учета) | |

| 18 | Сумма (указывается стоимость объектов, которые не отвечают признакам отнесения объекта в состав активов) | Определяется путем умножения показателя графы 17 на результат деления показателя графы 12 на показатель графы 11 |

| 19 | Примечание (указывается информация, не нашедшая отражения в других графах формы) | Приводятся сведения по объектам учета, в отношении которых выявлена недостача указывается количество объектов учета, выбывших в пределах норм естественной убыли. Также в этой графе указывается информация о причинах (основаниях) изменения статуса и (или) целевой функции объекта учета с предыдущей инвентаризации |

* При формировании учетной политики учреждение самостоятельно определяет способ указания статуса объекта учета по его наименованию и (или) коду.

Инвентаризационная опись (ф. 0504087) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию после представления ответственным(ми) лицом(ами) объяснения о причинах расхождений (при наличии) и заключения комиссии учреждения о результатах инвентаризации.

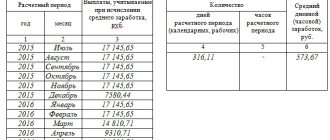

Пример 1:

По результатам проведенной в бюджетном учреждении инвентаризации комиссией выявлено, что по данным бухгалтерского учета учитываются и фактически находятся в определенном состоянии в том числе следующие объекты:

- оборудование столярное, не введенное в эксплуатацию, и подлежащее дооборудованию;

- фанера в количестве трех листов, ненадлежащего качества – подлежит списанию;

- объект незавершенного строительства – нежилое здание, которое ранее находилось на консервации, а в настоящее время ведется его строительство.

В инвентаризационной описи (ф. 0403087) в частности, отразится следующая информация:

| Наименование объекта нефинансового актива | Фактическое наличие (состояние) | По данным бухгалтерского учета | Примечание | ||

| Количество | Статус объекта учета | Целевая функция актива | Количество | ||

| 2 | 6 | 8 | 9 | 11 | 19 |

| Оборудование столярное | 1 | Не введено в эксплуатацию | Подлежит дооборудованию | 1 | |

| Фанера | 3 | Ненадлежащего качества | Подлежит списанию | 3 | Пришла в негодность в результате прорыва трубы на складе |

| Нежилое здание | 1 | Строительство ведется | 1 | Выведено из консервации, завершено строительство | |

Формат и оформление документа

На сегодняшний день ведомость расхождений можно делать в произвольном виде или по шаблону, который разработан и утвержден внутри фирмы. Однако, многие предприятия по–прежнему предпочитают использовать ранее унифицированную форму, поскольку она удобна и включает в себя все необходимые поля, строки и ячейки. Формат ведомости должен быть закреплен в локально-нормативных актах организации.

Ведомость делается в двух идентичных по содержанию экземплярах, каждый из которых заверяется подписями ответственных работников. Печать на бланке ставить не обязательно.

Бланк и образец заполнения

бланк ведомости расхождений по результатам инвентаризации (ф. 0504092).

образец заполнения ведомости расхождений по результатам инвентаризации:

Похожие статьи

- Акт о результатах инвентаризации (образец заполнения)

- Препроводительная ведомость к сумке (бланк и образец)

- Сличительная ведомость

- ИНВ-26 ведомость учета результатов выявленных инвентаризацией

Образец ведомости расхождений по результатам инвентаризации

- В начале документа заполняются стандартные данные: дата формирования ведомости, наименование организации, название структурного подразделения и сведения о материально-ответственном работнике.

- Далее идет основная часть, которая оформляется в виде таблицы. В нее вписываются наименование объекта инвентаризации, его инвентарный знак (номер), единица измерения в виде кода и его расшифровки (штуки, литры, метры и т.д.), бухгалтерский номер счета.

- Затем в таблицу вносятся данные, касаемые собственно результатов мероприятия: сначала о том, что является недостачей. Тут пишется балансовая стоимость объекта, сведения об убытках естественным путем (количество и сумма), цена на момент инвентаризации, убыток свыше установленной нормы естественной убыли, разница между ценой по балансу и рыночной стоимостью (в плюсе или минусе).

- Потом, если выявлены излишки, вносится информация и о них: их количество и стоимость.

- В заключение в документе должны расписаться материально-ответственный работник, а также бухгалтер.

Как составить сличительную ведомость

Форма сличительной ведомости установлена законодательством. Ее бланк представлен ниже.

Она состоит из двух частей: шапки документа и основной (табличной) части.

В шапке ведомости расхождений по результатам инвентаризации прописывается следующая информация:

- дата заполнения ведомости;

- название компании, в которой составляется ведомость;

- наименования отдела;

- код по ОКПО.

Табличная часть ведомости заполняется следующими сведениями:

- фамилия и инициалы материального работника;

- название учетного предмета;

- инвентарный номер этого учетного предмета;

- в какой единицы измерения измеряется предмет – название и код;

- номер бухгалтерского счета;

- итоги проверки – недостача:

- балансовая цена объекта;

- убыток в пределах норм естественной убыли – его количество и сумма;

- рыночная цена товара;

- убыток сверх норм естественной убыли – его количество и сумма;

- разница между рыночной и балансовой ценой;

- результаты проверки – излишки:

- количество излишков;

- размер излишков в стоимостном выражении.

Под табличной частью свои подписи должны проставить главный бухгалтер, а также работник, занимавшийся формированием ведомости. После подписей проставляется дата заверения документа.