Методы бухгалтерского учета

Основными понятиями, которыми оперируют бухгалтеры, являются «дебет» и «кредит». Термины эти довольно абстрактны, могут быть взаимозаменяемы и оба могут трактоваться как методы описания уменьшения или увеличения средств на счету.

Понятия дебета и кредита противоположны. В переводе с латыни дебет означает «должен он», а кредит «должен я».

Простыми словами, дебет – это имеющиеся в наличии сбережения или поступающие на счет средства. В отношении предприятия дебет – это сумма в кассе или на расчетном счету. Помимо денежных средств, к дебету относится также имущество.

Кредит – это расходы предприятия или частного лица.

Бухгалтерская отчетность прихода и расхода

Для оценки деятельности предприятия или поступлений и затрат в домашний бюджет понятия дебета и кредита фиксируются в таблице с двумя столбцами. Слева записывается дебет, а справа кредит. Анализ всех приходных и расходных операций позволяет увидеть реальную картину движения финансов.

В идеальном варианте дебет и кредит должны совпадать, еще лучше, если дебет превышает кредит – это означает, что вы находитесь в прибыли.

Если кредитная сумма больше дебетовой, это говорит об убыточной деятельности организации. Возникает дефицит бюджетных средств. Таблица приходов и расходов помогает выявить лишние растраты и соблюсти баланс.

Когда дебет выступает приходом, а когда становится расходом?

В бухгалтерской системе проводок существует разделение счетов на активные и пассивные:

- На активных счетах отражается информация о поступлении, списании и текущем состоянии средств предприятия. Дебет на таких счетах показывает приход денежных средств, вложений и возврат задолженности перед компанией. Кредит показывает расход средств и уменьшение имущества организации.

- Пассивные счета отражают источники хозсредств и изменений. Здесь дебет отражает расход прибыли, фондов, а кредит – приход (возврат долгов, рост прибыли).

На активных счетах дебет выступает приходом, а кредит расходом, а на пассивах – функции методов противоположны. Движение средств происходит из кредита в дебет в случае активов, и от дебета в кредит в пассивах.

Дебет отражает остатки имущества на активно – пассивных счетах, а кредит – источников. Для связи двух понятий используют термин «сальдо».

Если растет дебет на активных счетах, это говорит об увеличении собственности организации. При росте дебета на пассивном счете уменьшаются средства предприятия.

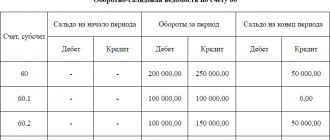

Счет 68 в бухгалтерском учете: проводки :

Счет 68 в бухгалтерском учете служит для сбора информации об обязательных платежах в бюджет, отчисляемых как за счет предприятия, так и сотрудников. Размер и порядок уплаты налоговых сумм отражены в НК РФ, согласно которому должны производиться расчеты. Бухгалтер фиксирует все обязательства перед государством, которые затем в определенный период ему перечисляются и одновременно списываются со счета.

Что учитывают на счете 68?

Согласно Типовому плану счетов, 68-й имеет название «Расчеты по налогам и сборам». Из этого вполне очевидно следует, что он создается для учета расчетов с государственным бюджетом.

Все коммерческие организации так или иначе сталкиваются с понятием налогов. Что это такое? Налоги – фиксированная сумма, подлежащая к уплате в обязательном порядке физическим или юридическим лицом, для финансирования государства.

Полная характеристика каждого из платежей содержится в НК РФ.

Если с налогами все более-менее понятно, то что подразумевается под понятием «сбор»? Это взнос, обязательство по которому возникает в том случае, когда физическому лицу или предприятию необходимо получить юридические услуги от государства или других органов. Сбор может быть также установлен для коммерческих компаний как обязательное условие ведения предпринимательской деятельности на определенной территории.

Налоговые обязательства организаций

Платежи по налогам и сборам могут быть направлены в федеральный, региональный или местный бюджет. Это зависит от типа обязательства. К федеральным относят НДС, акцизы, налоги на прибыль. Местные и региональные состоят в основном из сумм, начисленных за пользование землей и имуществом.

Рассматривая налоговые обязательства предприятия, было бы правильно систематизировать платежи в разрезе этого субъекта экономики. Сгруппируем основные виды налогов и сборов, данные о которых заносятся на счет 68 в бухгалтерском учете, по способу их уплаты:

- из суммы выручки от продаж – акцизы, НДС, таможенные издержки;

- списание на себестоимость продукции (работ, услуг) – налоги на землю, водные ресурсы, добычу полезных ископаемых, на имущество и транспорт предприятия, игорный бизнес;

- из чистой прибыли – налог на прибыль юридического лица.

Кроме того, счет 68 используется также для оплаты НДФЛ, взимаемых с доходов физических лиц (сотрудников предприятия).

В зависимости от того по какому налоговому режиму работает предприятие, изменяются ставки платежей и их общее количество. Например, организации, использующие УСН, могут быть освобождены от уплаты НДС, налога на имущество и прибыль, НДФЛ.

Характеристика счета

Счет 68 в бухгалтерском учете – активно-пассивный. На конец периода может образоваться как дебетовое, так и кредитовое сальдо. В данном случае суммы в кредите говорят о величине обязательств предприятия перед государством, а в дебете – наоборот. Получается, что любое начисление происходит по кредиту, а списание – по дебету. Чаще всего, конечно, организация имеет кредитовое конечное сальдо по счету 68.

Дебетовые обороты говорят либо об уплате налогов и сборов, либо о суммах НДС к возмещению при покупке товаров у поставщиков. Кредитовые обороты возникают при образовании обязательств и возникновении НДС к уплате согласно счету-фактуре.

Аналитический учет

Как видно по характеристике обязательств предприятия перед государством, количества налогов достаточно, чтобы превратить 68 счет в неразбериху. Для систематизации данных создают субсчета по группе налоговых платежей и сборов: так всегда можно будет просмотреть необходимую информацию.

https://www.youtube.com/watch?v=wrFTIL6tK00

Рассмотрим пример аналитических счетов по основным видам налоговых платежей и сборов с юридического лица:

- 68/01 – НДФЛ;

- 68/02 – НДС;

- 68/03 – акцизы;

- 68/04 – налог на прибыль;

- 68/05 – налог на транспортные средства;

- 68/06 – налог на имущество;

- 68/07 – прочие сборы и налоги;

- 68/08 – единый налог (при УСН).

Установленный перечень шифров субсчетов синтетического счета 68 отражается в учетной политике предприятия. Данные группируют в оборотные ведомости. Сумма конечных результатов по аналитическим счетам должна сходиться с данными синтетического учета счета 68.

Применение дебета и кредита на практике

Бухгалтерская отчетность всегда сбалансирована. Любая покупка, сделка несет за собой одновременное появление дебета и кредита на счетах. Средства, приходящие в компанию, бухгалтерия обычно списывает. При росте активов увеличиваются дебетовые счета, при покупке мебели и инвентаря, активы также увеличиваются.

- Покупка нового оборудования на предприятие увеличивает дебетовый счет (активы), но также увеличивает и кредит, показывая сумму средств на расчетном счете.

- Кредит в банке на развитие организации записывается на счет дебета, а на кредитный счет идет сумма задолженности перед финансовым учреждением. Такая процедура получила название двойной системы счета.

Таким образом, счета уменьшаются и увеличиваются при сравнении дебета и кредита. Деньги постоянно перемещаются по счетам, а дебет и кредит показывают перераспределение средств при их поступлении и расходе на предприятии.

Учет выручки, или все не так просто

По правилам налогового учета в состав выручки от реализации не включают:

- суммовые разницы;

- проценты по коммерческим кредитам;

- проценты (дисконт) по векселям.

Рассмотрим эти виды доходов более подробно.

Суммовые разницы

Вы можете установить продажную цену на товары (работы, услуги) в условных единицах или иностранной валюте (например, долларах США, евро). Цену, установленную в условных единицах, нужно пересчитывать в рубли.

Если с даты реализации товаров (работ, услуг) до даты их оплаты курс иностранной валюты вырос, после такого пересчета рублевая задолженность покупателя увеличится. Сумму, которую ему придется доплатить, называют положительной суммовой разницей.

Если с даты реализации товаров (работ, услуг) покупателю до даты их оплаты курс иностранной валюты понизился, то задолженность покупателя уменьшится. Сумму, на которую уменьшится долг, называют отрицательной суммовой разницей.

В бухгалтерском учете положительные суммовые разницы увеличивают выручку от продажи товаров (работ, услуг), а отрицательные уменьшают ее. В налоговом учете положительные суммовые разницы учитывают как внереализационные доходы, а отрицательные – как внереализационные расходы. На выручку от реализации они не влияют.

Обратите внимание: если фирма учитывает выручку по кассовому методу, то суммовые разницы при налогообложении прибыли не учитываются.

Пример

ООО «Пассив» реализует товары. По договору купли-продажи стоимость товаров выражена в долларах США и составляет 1000 долл. США (без НДС). «Пассив» учитывает выручку при расчете налога на прибыль по методу начисления.

Ситуация 1

Официальный курс доллара США составил:

– на дату отгрузки товаров покупателю – 30 руб./USD;

– на дату оплаты товаров – 33 руб./USD.

Бухгалтер «Пассива» сделал записи:

Дебет 62 Кредит 90-1

– 30 000 руб. (30 руб./USD x 1000 USD) – отражена задолженность покупателя;

Дебет 51 Кредит 62

– 33 000 руб. (33 руб./USD x 1000 USD) – поступили деньги от покупателя;

Дебет 62 Кредит 90-1

– 3000 руб. ((33 руб./USD – 30 руб./USD) x x 1000 USD) – отражена положительная суммовая разница.

Фирма получила от покупателя 33 000 руб., в том числе:

– 30 000 руб. – цена товаров;

– 3000 руб. – положительная суммовая разница.

Выручку от реализации товаров отражают так:

– в бухгалтерском учете – в размере 33 000 руб.;

– в налоговом учете – в размере 30 000 руб. Положительную суммовую разницу (3000 руб.) учитывают как внереализационный доход.

Ситуация 2

Официальный курс доллара составил:

– на дату отгрузки товаров покупателю – 33 руб./USD;

– на дату оплаты товаров – 30 руб./USD.

Бухгалтер «Пассива» сделал записи:

ДЕБЕТ 62 Кредит 90-1

– 33 000 руб. (33 руб./USD x 1000 USD) – отражена задолженность покупателя;

ДЕБЕТ 51 Кредит 62

– 30 000 руб. (30 руб./USD x 1000 USD) – поступили деньги от покупателя;

ДЕБЕТ 62 Кредит 90-1

– 3000 руб. ((33 руб./USD – 30 руб./USD) x 1000 USD) – уменьшена задолженность покупателя на отрицательную суммовую разницу.

Фирма получила от покупателя 30 000 руб. При этом отрицательная суммовая разница составила 3000 руб.

Выручку от продажи товаров отражают так:

– в бухгалтерском учете – в размере 30 000 руб.;

– в налоговом учете – в размере 33 000 руб. Отрицательную суммовую разницу (3000 руб.) учитывают как внереализационный расход.

Проценты по коммерческим кредитам и векселям

В договоре купли-продажи товаров (работ, услуг) ваша фирма может предусмотреть, что покупателю предоставляется отсрочка или рассрочка платежа (иными словами, покупателю предоставляется коммерческий кредит). Обычно при таких условиях договора покупатель должен оплатить как стоимость товаров (работ, услуг), так и проценты за отсрочку их оплаты.

В бухгалтерском учете проценты за отсрочку увеличивают выручку от реализации. В налоговом учете проценты, полученные по любым долговым обязательствам (в том числе коммерческим кредитам), учитывают как внереализационные доходы. На выручку от реализации товаров (работ, услуг) они не влияют. Порядок отражения процентов по кредитам в налоговом учете не зависит от метода определения выручки (метод начисления или кассовый метод).

Пример

ЗАО «Актив» продает товары, цена которых согласно договору составляет 12 000 руб. (без НДС). По условиям договора покупатель должен оплатить товары через 60 дней после их получения. При этом покупатель должен уплатить 0,1% от стоимости товаров за каждый день отсрочки платежа.

Общая сумма процентов за отсрочку по оплате товаров составит:

12 000 руб. x 0,1% x 60 дн. = 720 руб.

Бухгалтер «Актива» должен сделать записи:

Дебет 62 Кредит 90-1

– 12 000 руб. – отражена выручка от продажи товаров;

Дебет 62 Кредит 90-1

– 720 руб. – доначислена выручка от продажи товаров на сумму процентов;

Дебет 51 Кредит 62

– 12 720 руб. (12 000 + 720) – поступили деньги от покупателя.

Выручку от продажи товаров отражают так:

– в бухгалтерском учете – в размере 12 720 руб.;

– в налоговом учете – в размере 12 000 руб. Проценты по коммерческому кредиту (720 руб.) учитывают как внереализационный доход.

В аналогичном порядке отражают проценты (дисконт) по товарным векселям, выданным в оплату товаров (работ, услуг).

Пример

ЗАО «Актив» продает товары, цена которых составляет 25 000 руб. (без НДС). В оплату товаров покупатель выдал «Активу» собственный вексель. Номинальная стоимость векселя – 30 000 руб.

Бухгалтер «Актива» должен сделать записи:

Дебет 62 субсчет «Расчеты с покупателями» Кредит 90-1

– 25 000 руб. – отражена выручка от продажи товаров;

Дебет 62 субсчет «Расчеты с покупателями» Кредит 90-1

– 5000 руб. (30 000 – 25 000) – доначислена выручка от продажи товаров на сумму дисконта по векселю;

Дебет 62 субсчет «Векселя полученные» Кредит 62 субсчет «Расчеты с покупателями»

– 30 000 руб. – учтен вексель, полученный от покупателя;

Дебет 51 Кредит 62 субсчет «Векселя полученные»

– 30 000 руб. – поступили деньги от покупателя в погашение векселя.

Выручку от продажи товаров отражают так:

– в бухгалтерском учете – в размере 30 000 руб.;

– в налоговом учете – в размере 25 000 руб. Дисконт по векселю (5000 руб.) учитывают как внереализационный доход.

Пересчет выручки по рыночным ценам

В общем случае выручка от продажи товаров (работ, услуг) рассчитывается исходя из тех цен, которые установлены в договоре с покупателем (заказчиком). Считается, что эти цены соответствуют рыночным. Однако в некоторых случаях налоговая инспекция имеет право проверить, действительно ли установленные в договоре цены соответствуют рыночным.

Налоговики могут это сделать в таких случаях (ст. 40 НК):

- фирма передает товары (работы, услуги) по товарообменному (бартерному) договору;

- покупатель и продавец считаются взаимозависимыми лицами;

- фирма продает товары (работы, услуги) по внешнеторговой сделке;

- в течение непродолжительного времени цена сделки отличается от других сделок с такими же товарами (работами, услугами) более чем на 20 процентов.

Если же в результате такой проверки будет установлено, что цена, установленная договором, отклоняется от рыночной более чем на 20 процентов, налоговикам дано право пересчитать выручку (а следовательно, и начислить налог на прибыль) исходя из рыночной цены. Поэтому в этих ситуациях выручку отражают в налоговом учете исходя из рыночной цены проданных товаров (работ, услуг).

Если бухгалтер не сделает этого сам, то выручку доначислят налоговики во время документальной проверки. Тогда помимо налога на прибыль фирме придется заплатить еще и пени за задержку платежа.

Владимир МЕЩЕРЯКОВ «Годовой отчет — 2004» (избранное)

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении! Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться