Что такое расчетный лист, есть ли требования к его оформлению

Согласно ст. 136 ТК РФ каждый работодатель, имеющий в своем штате хотя бы 1 сотрудника, обязан ежемесячно извещать его в письменной форме:

- о составляющих его заработной платы за фиксированный период;

- количестве других денежных средств, начисленных работнику;

- количестве удержанных денежных средств и основаниях для этого;

- общей сумме, положенной ему за фиксированный период.

Все эти сведения отражаются в расчетном листе, который выдается сотруднику регулярно за каждый месяц. Законодательством не регулируется форма составления данного документа, она утверждается соответствующим локальным актом организации, при этом должно быть учтено мнение профсоюза.

Образец расчетного листка см. здесь.

Об особенностях оформления и выдачи расчетных листков читайте в статье, подготовленной специалистами КонсультантПлюс. Воспользуйтесь пробным бесплатным доступом к системе, чтобы ознакомится с рекомендациями экспертов.

Несмотря на отсутствие строгих требований к форме данного документа, важно помнить, что он обязательно должен содержать разделы, в которых указывается, сколько средств:

- начислено;

- удержано;

- выплачено;

- подлежит к выплате (либо размер задолженности — как сотрудника, так и работодателя).

Расшифровка кодов в расчетном листке

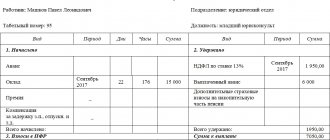

Листок должен быть персонифицирован, то есть содержать информацию о работнике (фамилию, имя, отчество, должность и табельный номер).

- В нем обязательно должны быть две больших колонки «Начислено» и «Удержано». В графе «Начислено» должны быть приведены все виды заработка: основная зарплата, все виды надбавок, оплата сверхурочных, премии, выплаты по больничным листам, отпускные и так далее.

При этом необходимо указывать количество отработанных дней и часов. Надбавки должны быть указаны отдельно по каждому их виду. ВажноНапример, за стаж, квалификацию, особые условия труда и т. д. В графе «Удержано» приводится сумма налога на доходы физических лиц (13%), удержания по исполнительным листам (алименты и др.), штрафы.

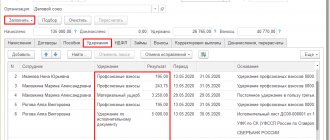

Также могут быть удержаны суммы за нанесенный предприятию вред или компенсация недостач. По заявлению работника у него могут также удерживаться, например, профсоюзные взносы.

Основным бухгалтерским документом, который выдается на руки сотрудника и содержит в себе все виды начислений, является расчетный лист. В нем представлен детальный расчет в правой части – удержаний налогов из зарплаты и размера выплаченных денег, а в левой – суммы, которые начислены с дифференциацией по видам различных выплат. Помимо этого, в бухгалтерском учете используют специальные коды для начисления вознаграждения за труд — это счета организации, цифровые значения которых отличаются в зависимости от сферы деятельности конкретного рассматриваемого юридического лица.

Код дохода «зарплата»

Тип дохода работника должен быть полностью ему понятен. Именно поэтому необходима расшифровка кодов в расчетном листе заработной платы. Работодатель может указывать ее в каждом расчетном листке либо ознакомить сотрудников с подобной информацией 1 раз.

Присвоение кодов каждой финансовой операции бухгалтерии регулирует приказ ФНС «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/[email protected] (в редакции приказа ФНС от 24.10.2017 № ММВ-7-11/[email protected]). Согласно ему денежным средствам, выплачиваемым сотруднику как оплата его труда, присвоен код 2000.

Перечисление НДФЛ и взносов

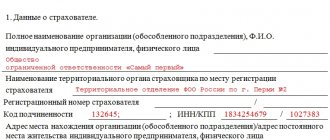

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Читать дальше: Какая группа крови подходит к первой отрицательной

Д68 К51 — уплачен НДФЛ

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2019 г. – выплачена зарплата, уплачен НДФЛ,

15.04.2019 г. – уплачены страховые взносы в ПФР, ФМС, ФСС.

| ФИО | Начислено | НДФЛ | Выплачено |

| Иванов И.И. | 25 000 | 3 250 | 21 750 |

| Петров П.П. | 20 000 | 2 600 | 17 400 |

| Сидоров С.С. | 30 000 | 3 900 | 26 100 |

| Итого | 75 000 | 9 750 | 65 250 |

- в ПФР (22%) — 16 500 рублей

- в ФМС (5,1%) — 3 825 рублей

- ФСС (2,9%) — 2 175 рублей

- ФСС травматизм (0,9%) — 675 рублей

Проводки по всем операциям:

| Дата | Проводка | Сумма | Содержание операции |

| 31.03.2019 | Д20 К70 | 75 000 | Начислена зарплата |

| Д70 К68.ндфл | 9 750 | Удержан НДФЛ | |

| Начислены страховые взносы: | |||

| Д20 К69.пфр | 16 500 | — в ПФР | |

| Д20 К69.фмс | 3 825 | — в ФМС | |

| Д20 К69.фсс1 | 2 175 | — в ФСС (врем. нетрудоспособность) | |

| Д20 К69.фсс2 | 675 | — в ФСС (травматизм) | |

| 10.04.2019 | Д68.ндфл К51 | 9 750 | Перечислен НДФЛ |

| Д70 К50 | 65 250 | Выплачена зарплата сотрудников из кассы | |

| 15.04.2019 | Перечислены страховые взносы: | ||

| Д69.пфр К51 | 16 500 | — в ПФР | |

| Д69.фмс К51 | 3 825 | — в ФМС | |

| Д69.фсс1 К51 | 2 175 | — ФСС (врем.нетрудоспособность) | |

| Д69.фсс2 К51 | 675 | — ФСС (травматизм) | |

Вести бухгалтерский учет в онлайн-сервисе Контур.Бухгалтерия — удобно. Быстрое заведение первички, автоматический расчет зарплаты, совместная работа с директором.

Вернуться назад на Начисление заработной платы 2018

Код вида оплаты труда в табеле отражает сведения о том, за что была начислена та или иная сумма. Для внесения кодов в унифицированных формах табеля предусмотрены специальные графы. О том, какие коды использовать в табеле учета рабочего времени, узнайте из нашего материала.

Табель — оправдательный документ, на основании которого осуществляется расчет зарплаты работников. Российская организация вправе самостоятельно разработать форму учета рабочего времени своего персонала или использовать бланки, утвержденные Госкомстатом по форме Т-12 или Т-13.

В табеле ежедневно фиксируется количество отработанного каждым сотрудником времени, а также итоговое количество часов явок (неявок) по видам оплачиваемого труда. Каждому виду труда соответствует определенный код.

Коды видов оплаты труда в табеле формы Т-12 заполняются только в случае, если в организации ведется вторая часть указанного бланка. Здесь для отражения сведений о заработной плате выделен целый раздел, который называется «Расчет с персоналом по оплате труда». В нем вид оплаты труда указывается не только в закодированном виде, но ставится также и его наименование, например оклад (наименование) 2000 (код).

В форме табеля учета рабочего времени Т-13 для отражения сведений о начислении заработной платы предназначены столбцы 7, 8 и 9, которые в этом бланке дублируются дважды.

Код может вноситься двумя способами:

• Если вид и корреспондирующий счет для начисления зарплаты один для всех сотрудников, указанных в табеле, то код ставят в строке «код оплаты труда», которая расположена вверху и охватывает все столбцы с 7 по 9.

Читать дальше: Временная прописка ребенка для школы последствия

• В случае когда в табеле присутствуют разные виды начисления, код проставляется в соответствующей ячейке, в столбце 7, напротив каждого работника.

Таких кодов для одного работника в этой форме табеля может быть использовано до 8 штук.

Перечень кодов по оплате труда, которые должны использоваться в табелях на законодательном уровне, не утвержден, а в постановлении Госкомстата «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» № 1 такой реквизит, как код оплаты, только упоминается и лишь в отношении формы Т-13. Тем не менее графы для внесения этого обозначения предусмотрены в обоих бланках табелей.

Поскольку законодательство не установило конкретный перечень кодов, то работодатель может их утвердить самостоятельно.

Сделать это можно двумя способами:

• Разработать свой внутренний локальный документ, в котором закодировать все имеющиеся на предприятии виды оплаты труда и дополнительные вознаграждения работникам.

• Воспользоваться перечнем, утвержденным для других целей, например, Перечнем кодов видов дохода для целей налогообложения, утвержденным приказом ФНС России № ММВ-7-11/[email protected] Использование этого документа тем более целесообразно, если бухгалтерский учет на предприятии ведется с помощью специализированных программ.

В этом случае в документах, содержащих сведения для налоговой, например в формах 1-НДФЛ, 2-НДФЛ и т. д., и документах по начислению заработной платы будут одинаковые обозначения.

Рассмотрим коды из перечня для налоговой, которые можно использовать в табелях:

• 2000 — основной код, с его помощью отражается заработная плата, то есть все суммы, начисленные за исполнение работником его трудовых обязанностей, за исключением премий;

• 2002 — суммы премий за исполнение трудовых обязанностей, которые выплачиваются не за счет прибыли организации, то есть участвуют в снижении налоговой базы на прибыль;

• 2003 — суммы премий, выплачиваемые за счет прибыли организации, либо целевых поступлений денежных средств;

• 2012 — оплата ежегодных оплачиваемых отпусков;

• 2300 — оплата листов по временной нетрудоспособности;

• 2530 — код, отражающий суммы, выплаченные работнику в натуральной форме, то есть не деньгами; данный код можно внести, только если есть возможность указать точное количество дней (часов), за которые выплачивается зарплата.

Перечень кодов для целей налогообложения дополнен новыми кодами доходов, которые будут применяться с начала 2021 года.

Отразить всю начисленную зарплату работника в табеле полностью представляется затруднительным. Это является основной причиной, по которой бланки табелей чаще всего используют только для отражения отработанного времени.

В законодательстве нет конкретного перечня кодов оплаты труда для использования в табелях. В связи с этим работодатель может самостоятельно разработать перечень кодов и утвердить его внутренним документом или воспользоваться перечнем кодов, утвержденным для других целей, в частности, удобно пользоваться перечнем кодов для налогообложения доходов физических лиц.

Налоговый отчет 2021 Налоговый учет 2021 Налог с продаж 2018 Наследование 2021 Национальная экономика 2018

Расшифровка кодов начисления заработной платы позволяет работнику получить исчерпывающую информацию о размере начислений и удержаний. Порядок составления расчетного листа и основные коды, используемые в нем, будут рассмотрены в нашей статье.

Коды зарплаты в расчетном листе (или справке 2-НДФЛ)

Есть и другие коды зарплаты, которые также подлежат указанию в справке 2-НДФЛ:

2012 — отпускные выплаты;

2300 — оплата больничного листа;

2760 — выплата денежных средств в качестве материальной помощи, оказываемой сотруднику или бывшему сотруднику, вышедшему на пенсию по причине инвалидности либо по возрасту;

4800 — универсальный код, которым обозначаются все выплаты, не имеющие специального кода (например, доплаты и компенсации).

См. также «Расшифровка кодов в справке 2-НДФЛ».

Расчетный лист по заработной плате

К коду 514 графы 13, 17.С 01.01.2009 по 01.01.2012 в соответствии с пунктом 40 статьи 217 НК РФ не подлежат налогообложению НДФЛ суммы, выплачиваемые организациями своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения, включаемые в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль организаций.В соответствии с пунктом 24.1 статьи 255 НК РФ к расходам на оплату труда при исчислении налога на прибыль организаций относятся расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения.

Код вида оплаты труда: дополнительная расшифровка

Помимо перечисленных кодов зарплаты приказ ФНС утвердил следующие обозначения для доходов, указываемых в справке 2-НДФЛ:

1010 — дивиденды;

2001 — вознаграждение либо подобная выплата управленческой структуре компании;

2010 — оплата на основании гражданско-правового договора;

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

2530 — оплата труда в натуральной форме;

2720 — доход, полученный в качестве подарка;

2762 — выплата материальной помощи работникам при рождении, усыновлении, удочерении ребенка.