Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Что помогает подсчитать оборотная ведомость

Как работать с «обороткой»? В столбец «Сальдо на начало месяца» надо вписать сальдо, которое перешло по счету с прошлого месяца. В зависимости от вида сальдо его указывают в графе «дебет» или «кредит». В графах «Обороты по счету» приводят общую сумму движения средств по соответствующему счету, которые приведен в левой колонке «оборотки». Далее приводят «Сальдо на конец месяца».

Этот показатель определяют по формуле

| Остаток по счету на начало | + / — | Оборот по счету | = | Остаток по счету на конец |

Образец заполнения оборотно-сальдовой ведомости

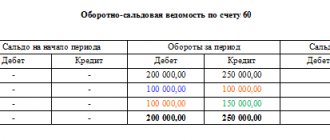

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Области применения

Рассмотрим несколько примеров использования данных ОСВ:

- Руководитель компании дает бухгалтеру задание оперативно предоставить информацию по выручке за квартал. Специалисту достаточно сформировать сводную ОСВ и посмотреть на кредитовый оборот по счету 90.01. Информация будет содержать объем реализации за истребуемый период, без учета НДС.

- Компания обратилась в кредитное учреждение для получения займа. Банк для оценки прибыльности и платежеспособности фирмы запросил ОСВ за последний отчетный период. Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99).

- Финансовому директору необходимо составить фактический бюджет и указать сумму НДС к уплате, а декларация еще не сформирована. Именно ОСВ позволит за несколько минут рассчитать предварительные данные по задолженности НДС перед бюджетом по итогам периода. Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч.19 – сумма налога, подлежащая вычету.

Оборотно-сальдовая ведомость – незаменимый источник аналитической информации, позволяющий оперативно оценивать стороны предпринимательской деятельности, вносить корректировки в данные учета, увеличивать прибыльность. Форма обеспечивает простоту сведения периодической отчетности, тем самым дает возможность экономно распределять трудовые ресурсы.

С навыками чтения ОСВ в отчетах, сформированных в 1С, можно ознакомиться ниже.

Аналитический и синтетический учёт: заполнение «шахматки»

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов. Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

Для чего нужна регламентация документооборота предприятия

Хозяйственная жизнь компании состоит из последовательности действий, которые заносятся в журнал (книгу). Форма журнала устанавливается предприятием самостоятельно (ч. 5 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ). Каждая операция записывается бухгалтерскими проводками с использованием плана счетов (приказ Минфина N94н от 31 октября 2000 года).

Записи отражаются на двух счетах. Число слева — это дебет (Д), а справа — кредит (К). В журнал заносится «первичка»: накладные, формы выполненных работ, квитанции, счета и так далее. Принципы и порядок отражения операций предприятие устанавливает в учётной политике (ч.5,6 ст.10 Федерального закона N 402-Ф3 06.11.2011).

Показатели

«Оборотка» позволяет в максимально короткие сроки провести развернутый анализ информации, собранной на бухгалтерских счетах.

В Бухгалтерском балансе бухгалтер, в частности, отразил: – по строке 1230 «Дебиторская задолженность» – 200 000 руб. – дебиторскую задолженность поставщика за минусом НДС, принятого к вычету; – по строке 1520 «Кредиторская задолженность» – 100 000 руб. – кредиторскую задолженность покупателя за минусом НДС, подлежащего уплате в бюджет.

Остатки по дебету счета 76 субсчет «Расчеты по НДС с авансов полученных» и кредиту счета 76 субсчет «Расчеты по НДС с авансов выданных» в балансе не отражаются.

Причем даже если вы не воспользовались правом на вычет НДС с уплаченного поставщику аванса (например, не были выполнены все необходимые условия для вычета НДС с аванса), дебиторскую задолженность поставщика отразите в Бухгалтерском балансе все равно за минусом НДС.

То есть тут имеет значение сам факт наличия у организации права на вычет налога.

Контроль денежного оборота на предприятии (сч. 51 и 50)

Наличие и движение денежных средств – оценка работы предприятия в целом. Для разбивки поступлений денег и произведенных затрат на предприятии используются счета:

- 51 – операции по банку.

- 50 – операции по кассе.

Формирование оборотно — сальдовых ведомостей по ним позволит отследить расходы, проверить эффективность деятельности для принятия дальнейших управленческих решений.

51 счет

Расчетный счет организации – основной инструмент ее деятельности. Через него проводятся каждодневные необходимые действия:

- расчеты с покупателями и поставщиками;

- перечисление заработной платы;

- уплата налогов и многое другое.

Каждый день банки предоставляют выписки остатков своим клиентам. Необходимо, чтобы предоставленные сведения совпадали с оценкой состояния расчетного счета, отраженной в организации.

Внимание! Счет 51 является активным, то есть на начало и конец периодов может быть отображено только дебетовое сальдо.

Для достоверного составления отчетностей и ведения бухгалтерии на предприятии ежедневно после получения выписки формируется оборотно – сальдовая ведомость.

По Дт указываются различные поступления денежных средств, например, от покупателей, по Кт – произведенные расходы за выбранный период. Проверка окончания периода заключается в сверке остатков с выпиской банка.

Данный пример свидетельствует о том, что за анализируемый промежуток времени организация получила хорошую выручку от оплаты покупателей, и это позволило покрыть имеющиеся расходы и увеличить денежные запасы.

Совет! Многие предприятия имеют несколько расчетных счетов. Формирование ведомости лучше производить по каждому отдельному банку для оперативной сверки остатков.

50 счет

Многие организации производят расчеты через кассу. Ее наличие необходимо, например, в местах общественного пользования (магазины, рестораны). Через кассу проводятся различные хозяйственные операции. Однако, законодательно установлена обязанность иметь лимит остатка кассы и сумма сверх предела относится в банк. Поэтому в настоящее время основное использование кассы – получение оплат и выдача зарплаты.

Учет движения денег в кассе регистрируется на счете 50. Все отражение поступлений и расходований происходит аналогично учету 51. В свою очередь, анализ оборотов через оборотно — сальдовую ведомость 50 счета служит проверкой по 51 счету, чтобы избежать искажения информации о финансовом состоянии. Кроме того, остаток денег в кассе позволяет проверить соблюдение лимитов. Конечное сальдо 50 совместно с 51 – отражение работы фирмы на рынке.

Хранение оборотной ведомости

Бухгалтерскую отчетность, расчеты, декларации, карточки счетов, оборотно-сальдовые ведомости и другие регистры обычно хранят в бумажном виде. Но могут храниться и в электронном формате. Для этого заверьте документы электронной подписью. Если ее нет, бумаги придется распечатать. Но в любом случае вы вправе хранить те регистры, которые не перечислены в вашей учетной политике, исключительно в компьютере. Первичку вроде товарных накладных или актов храните минимум пять лет. Регистры учета, в том числе и оборотно-сальдовые ведомости — тоже.

www.buhsoft.ru

Центральные моменты

Особенности составления

Чтобы составить оборотную ведомость, можно использовать чистый бланк ворд. Для этого его потребуется скачать бесплатно в интернете.

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Три последних столбца при этом делятся еще на 2 колонки – дебет и кредит. В первый столбец необходимо вписать номера счетов, которые используются, а во второй – их названия. Затем производится внесение данных в третью колонку. Внизу нужно сразу же подсчитать сумму введенных данных.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

Оборотно-сальдовая ведомость по ОАО

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2021 году, нужно руководствоваться определенными правилами.

Документ отличается от классического по внешнему виду. Он состоит из горизонтальных колонок, в которые вносят номера счетов по кредитам. Присутствуют и вертикальные столбики, предназначенные для размещения счетом по дебету.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов. Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов. Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Электронная подпись — это специальная схема, предназначенная для отображения подлинности электронных сообщений либо документов.

С пошаговой инструкцией ликвидации ООО с нулевым балансом можете ознакомиться в этой статье.

Виды и метод

Чтобы знать, как читать и заполнять оборотно-сальдовые ведомости, необходимо разобраться в их видах.

Выделяют:

| По синтетическим счетам |

|

| По аналитическому счету | Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым. |

| Шахматная | Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей. |

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

Правила заполнения оборотно-сальдовой ведомости