Оценить

| Отзывов: | 0 | Просмотров: | 4776 |

| Голосов: | 0 | Обновлено: | н/п |

Тип файла Текстовый документ

Тип документа: Ведомость

?

Задать вопрос Запомни: Договор-Юрист.Ру — здесь есть куча образцов документов

Оборотный баланс (оборотная ведомость) по синтетическим счетам +——————————————————————-+ ¦Наименование¦Сальдо на начало¦Обороты за месяц¦ Сальдо на начало ¦ ¦ счета ¦ месяца ¦ ¦ следующего месяца ¦ +————+—————-+—————-+———————¦ ¦ ¦ Д ¦ К ¦ Д ¦ К ¦ Д ¦ К ¦ +————+——-+———+——-+———+———-+———¦ ¦Касса ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Товары ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Прибыли и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦убытки ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Резервный ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦фонд ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Расчеты с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦учредителями¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Уставный ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦капитал ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Расчетный ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦счет ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Кредиты ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦банков ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦Кредиторы ¦ ¦ ¦ ¦ ¦ ¦ ¦ +————+——-+———+——-+———+———-+———¦ ¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——————————————————————-+

Скачать документ «Оборотный баланс (оборотная ведомость) по синтетическим счетам »

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов

Скачать оборотно сальдовую ведомость чистый бланк

Основанием применения отчётности является ст. 10 ФЗ №402. Документ предусматривает следующие позиции:

- Внутри регистра группируются объекты бухучёта и значения денежных изменений каждого параметра.

- Данные, зафиксированные в первичной документации, регистрируются с последующим накоплением в регистрах бухгалтерского учёта.

- Формы и виды регистров для частных фирм утверждает государство, а для госструктур – бюджетные НПА.

ОСВ применяется в качестве первичного документа, являясь регистром бухучёта.

Существенное преимущество документа – наглядность данных при проведении проверки.

Инфо Бланк Оборотно сальдовой ведомости скачать бесплатно можно прямо у нас В нормативно-правовых актах Российской Федерации такого термина, как «оборотно – сальдовая ведомость» не существует. Можно сказать, что он существует неофициально. Это осталось ещё со времён Советского Союза, когда «оборотно – сальдовая ведомость» использовалась в качестве регистра бухгалтерского учёта.

Чистый бланк данного документа скачать бесплатно, Вы сможете прямо с нашего сайта.

Применение же оборотно – сальдовой ведомости некоторым образом описано в положениях ст. 10 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Этот нормативно правовой акт (НПА) предусматривает, что:

- все сведения, которые отражают в первичных документах, нужно регистрировать и накапливать в регистрах бухгалтерского учета (п. 1 ст.

Далее приводят «Сальдо на конец месяца».

Этот показатель определяют по формуле Остаток по счету на начало + / — Оборот по счету = Остаток по счету на конец Бухгалтерскую отчетность, расчеты, декларации, карточки счетов, оборотно-сальдовые ведомости и другие регистры обычно хранят в бумажном виде. Но могут храниться и в электронном формате. Для этого заверьте документы электронной подписью.

Если ее нет, бумаги придется распечатать. В документе всегда указывается

- конкретные суммы.

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- наименование предприятия или организации,

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Но в любом случае вы вправе хранить те регистры, которые не перечислены в вашей учетной политике, исключительно в компьютере. Первичку вроде товарных накладных или актов храните минимум пять лет.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Рекомендуем прочесть: Ли наказать человека за то что он заплатил

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер).

Согласно Приказу ФНС РФ № ММВ-7-15/184 налогоплательщик в обязательном порядке должен предоставлять оборотно-сальдовую ведомость для ведения мониторинга. Анализ может быть проведён по разным счетам: аналитическим, шахматным, синтетическим в зависимости от производственной необходимости.

Составление баланса и разноска операций

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Составление оборотно – сальдовой ведомости

Открыть учётные регистры (журналы-ордера) по синтетическим счетам и записать в них сальдо на 1 октября 2013г., используя данные таблицы 14.

Таблица 14 Сальдо по синтетическим счетам на 1 октября 2013г

| Шифр Счета | Наименование счёта | Сумма, руб. |

| 1 | 2 | 3 |

| 01 | Основные средства | 7578730 |

| 02 | Амортизация основных средств | 2400693 |

| 04 | Нематериальные активы | 145000 |

| 05 | Амортизация нематериальных активов | 25000 |

| 09 | Отложенные налоговые активы | 50000 |

| 10 | Материалы | 1623550 |

| 10/9 | Инвентарь и хозяйственные принадлежности | 60000 |

| 16 | Отклонения в стоимости материалов | 71000 |

| 19/3 | НДС по приобретенным ценностям | 113700 |

| 20 | Основное производство (в том числе, изделие А – 33140 руб.) | 33140 |

| 43 | Готовая продукция | 375830 |

| 50 | Касса | 5670 |

| 51 | Расчётные счета | 415710 |

| 58 | Финансовые вложения | 140000 |

| 60 | Расчёты с поставщиками и подрядчиками (ООО «Техника) | 682000 |

| 62 | Расчёты с покупателями и заказчиками | 27970 |

| 66 | Расчеты по краткосрочным кредитам и займам | 351870 |

| 68 | Расчеты по налогам и сборам | 289600 |

| 69 | Расчеты по социальному страхованию и обеспечению | 51700 |

| 70 | Расчёты с персоналом по оплате труда | 180095 |

| 71 | Расчёты с подотчетными лицами (дебиторская задолженность Фролова С.И.) | 4300 |

| 73 | Расчеты с персоналом по прочим операциям | 68000 |

| 77 | Отложенные налоговые обязательства | 151920 |

| 80 | Уставный капитал | 4000000 |

| 83/1 | Прирост стоимости имущества по переоценке | 372000 |

| 84 | Нераспределенная прибыль | 1575322 |

| 99/1 | Прибыль до налогообложения | 900000 |

| 99/2 | Условный расход по налогу на прибыль | 216000 |

| 99/3 | Постоянное налоговое обязательство | 10000 |

| 97 | Расходы будущих периодов | 41600 |

На основании составленных учётных регистров (журналов-ордеров унифицированной формы) произведем записи в главную книгу.

По данным главной книги составим оборотную ведомость по синтетическим счетам (таблица 15).

Таблица 15 Оборотная ведомость по синтетическим счетам за четвертый квартал

| Ш-р счета | Наименование счета | Сальдо на 01.10. | Обороты за 4 квартал | Сальдо на 01.01. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 01 | Основные средства | 7578730 | 133000 | 206000 | 7505730 | ||

| 02 | Амортизация основных средств | – | 2400693 | 47000 | 58345 | – | 2412038 |

| 04 | Нематериальные активы | 145000 | – | – | – | 145000 | |

| 05 | Амортизация нематериальных активов | – | 25000 | – | 604 | – | 25604 |

| 08 | Вложения во внеоборотные активы | – | – | 40000 | 30000 | 10000 | – |

| 09 | Отложенные налоговые активы | 50000 | – | 1000 | – | 51000 | |

| 10 | Материалы | 1623550 | – | 63130 | 292580 | 1394100 | – |

| 10/9 | Инвентарь и хозяйственные принадлежности | 60000 | – | – | – | 60000 | |

| 15 | Заготовление и приобретение материальных ценностей | – | – | 65000 | 65000 | – | |

| 16 | Отклонения в стоимости материалов | 71000 | – | 2000 | 11946 | 61054 | – |

| 19/3 | НДС по приобретенным ценностям | 113700 | – | 24750 | 138450 | – | – |

| 20 | Основное производство | 33140 | – | 702858 | 675844 | 60154 | – |

| 23 | Вспомогательное производство | – | – | 95979 | 95979 | – | – |

| 25 | Общепроизводственные расходы | – | – | 185578 | 185578 | – | – |

| 26 | Общехозяйственные расходы | – | – | 49737 | 49737 | – | |

| 28 | Брак в производстве | – | – | 2780 | 2780 | – | – |

| 43 | Готовая продукция | 375830 | – | 673064 | 493367 | 555527 | – |

| 44 | Расходы по продажам | – | – | 32500 | 32500 | – | – |

| 50 | Касса | 5670 | – | 350495 | 350495 | 5670 | – |

| 51 | Расчетный счет | 415710 | – | 1356356 | 1456745 | 315321 | – |

| 58 | Финансовые вложения | 140000 | – | – | – | 140000 | – |

| 60 | Расчеты с поставщиками и подрядчиками | – | 682000 | 736050 | 163750 | – | 109700 |

| 62 | Расчеты с покупателями и заказчиками | 27970 | – | 835676 | 718856 | 144790 | – |

| 66 | Расчеты по краткосрочным кредитам и займам | – | 351870 | 320000 | 666000 | – | 697870 |

| 68 | Расчеты по налогам и сборам | – | 289600 | 141250 | 161612 | – | 309962 |

| 69 | Расчеты по социальному страхованию и обеспечению | – | 51700 | 63800 | 87870 | – | 75770 |

| 70 | Расчеты с персоналом по оплате труда | – | 180095 | 330024 | 305000 | – | 155071 |

| 71 | Расчеты с подотчетными лицами | 4300 | – | 15400 | 6000 | 13700 | – |

| 73 | Расчеты с персоналом по прочим операциям | 68000 | – | 300 | 300 | 68000 | – |

| 76 | Расчеты с разными дебиторами и кредиторами | – | – | 25000 | 2600 | 22400 | – |

| 77 | Отложенные налоговые обязательства | – | 151920 | – | 2800 | – | 154720 |

| 80 | Уставный капитал | – | 4000000 | – | – | – | 4000000 |

| 83/1 | Прирост стоимости имущества по переоценке | – | 372000 | – | – | – | 372000 |

| 84 | Нераспределенная прибыль (убыток) | – | 1575322 | – | 705989 | – | 2281311 |

| 90 | Продажи | – | – | 777620 | 777620 | – | – |

| 91 | Прочие доходы и расходы | – | – | 100456 | 100456 | – | – |

| 99/1 | Прибыль до налогообложения | – | 900000 | 983396 | 83396 | – | – |

| 99/2 | Условный расход по налогу на прибыль | 216000 | – | 8499 | 224499 | – | – |

| 99/3 | Постоянное налоговое обязательство | 10000 | – | 2008 | 12008 | – | – |

| 97 | Расходы будущих периодов | 41600 | – | – | – | 41600 | |

| Итого | 10980150 | 10980150 | 8164706 | 8164706 | 10594046 | 10594046 |

Найденые документы по теме «оборотная ведомость по счетам бухгалтерского учета образец»

- Оборотный баланс (оборотная ведомость) по синтетическим счетам Бухгалтерская отчётность, бухгалтерский учёт → Оборотный баланс (оборотная ведомость) по синтетическим счетам

оборотный баланс (оборотная ведомость) по синтетическим счетам +-+ наименованиесальдо на началообороты за месяц сальдо на нача… - Образец. Ведомость учета реализации продукции по отгрузке (№ 16/1)

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость учета реализации продукции по отгрузке (№ 16/1)ведомость no. 16/1 учета реализации продукции по отгрузке за 20 г. +-+ стро-расчетныепокупатель,по счетам (др.док.) отгруж…

- Образец. Ведомость № 7 по аналитическому учету

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 7 по аналитическому учетуведомость no. 7 по аналитическому учету к счетам no. 06 «долгосрочные финансовые вложения», no. 09 «арендные обязательства к поступл…

- Образец. Ведомость учета остатков материалов на складе. Форма № м-14

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость учета остатков материалов на складе. Форма № м-14…2.89 nо. 241 образец 1-ой страницы формы +-+ (предприятие, организация) код по окуд склад (кладовая) +-+ ведомость учета остатков материалов на складе за 20 г. материально ответственное лицо (должность, и., о., фамилия) …

- Ведомость учета счетов, выставленных отделением иностранного юридического лица покупателям продукции (работ, услуг). Форма № 5-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

Бухгалтерская отчётность, бухгалтерский учёт → Ведомость учета счетов, выставленных отделением иностранного юридического лица покупателям продукции (работ, услуг). Форма № 5-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))…ние nо. 3 к инструкции государственной налоговой службы российской федерации от 16.06.95 nо. 34 форма nо. 5-впп ведомость учета счетов, выставленных отделением (полное наименование иностранного юридического лица) покупателям продукции (раб…

- Образец. Ведомость учета нематериальных активов и начисления износа (№ 17)

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость учета нематериальных активов и начисления износа (№ 17)ведомость no. 17 учета нематериальных активов и начисления износа за 20 г. +-+ строка вид нема-краткая остаток на движение…

- Ведомость учета счетов поставщиков, принятых к оплате отделением иностранного юридического лица. Форма № 6-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

Бухгалтерская отчётность, бухгалтерский учёт → Ведомость учета счетов поставщиков, принятых к оплате отделением иностранного юридического лица. Форма № 6-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))…ние nо. 3 к инструкции государственной налоговой службы российской федерации от 16.06.95 nо. 34 форма nо. 6-впп ведомость учета счетов поставщиков, принятых к оплате отделением (полное наименование иностранного юридического лица) за (…

- Бухгалтерская отчётность, бухгалтерский учёт

Бухгалтерская отчётность, бухгалтерский учёт - Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7форма nо. мб-7 утверждена постановлением госкомстата ссср от 28.12.89 nо. 241 +-+ код по окуд +-+ ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений +-+ номер месяц,код видацех, отдел…

- Образец. Ведомость учета финансирования отделения иностранного юридического лица. Форма № 1-воп (упрощенная) (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость учета финансирования отделения иностранного юридического лица. Форма № 1-воп (упрощенная) (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))…ние nо. 4 к инструкции государственной налоговой службы российской федерации от 16.06.95 nо. 34 форма nо. 1-воп ведомость учета финансирования отделения (полное наименование иностранного юридического лица) за (месяц, квартал, год) +…

- Образец. Ведомость учета расходов отделения иностранного юридического лица. Форма № 2-воп (упрощенная) (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость учета расходов отделения иностранного юридического лица. Форма № 2-воп (упрощенная) (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))…ние nо. 4 к инструкции государственной налоговой службы российской федерации от 16.06.95 nо. 34 форма nо. 2-воп ведомость учета расходов отделения (полное наименование иностранного юридического лица) за (месяц, квартал, год) +-+ n…

- Образец. Ведомость учета заработной платы сотрудников отделения в Российской Федерации. Форма № 3-пп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость учета заработной платы сотрудников отделения в Российской Федерации. Форма № 3-пп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))…ение nо. 3 к инструкции государственной налоговой службы российской федерации от 16.06.95 nо. 34 форма nо. 3-пп ведомость учета заработной платы сотрудников отделения (полное наименование иностранного юридического лица) в российской федера…

- Карточка аналитического учета к счету № 52 «валютный счет«

Бухгалтерская отчётность, бухгалтерский учёт → Карточка аналитического учета к счету № 52 «валютный счет»карточка аналитического учета к счету no. 52 «валютный счет» наименование валюты +-+ сальдо на начало месяца валюта по курсу +- выписка банкаку…

- Ведомость учета результатов, выявленных инвентаризацией (Унифицированная форма N ИНВ-26)

Документы делопроизводства предприятия → Ведомость учета результатов, выявленных инвентаризацией (Унифицированная форма N ИНВ-26)документ «ведомость учета результатов, выявленных инвентаризацией (унифицированная форма n инв-26)» в формате excel вы можете получить по ссы…

- Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (Типовая межотраслевая форма N МБ-7)

Документы делопроизводства предприятия → Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (Типовая межотраслевая форма N МБ-7)

Оборотно-сальдовая ведомость на 31 декабря 2006 г.

| Наименование синтетических счетов | Остатки на начало месяца | Обороты за месяц | Остатки на конец месяца | |||

| дебет | кредит | дебет | Кредит | дебет | Кредит | |

| 01 «Основные средства» | 100000 | 104000 | 204000 | |||

| 02 «Амортизация основных средств» | 10000 | 1000 | 11000 | |||

| 08 «Вложения во внеоборотные активы» | 104000 | 104000 | ||||

| 10 «Материалы» | 130000 | 16000 | 40000 | 106000 | ||

| 19 «Налог на добавленную стоимость по приобретенным ценностям» | 22600 | 21600 | 1000 | |||

| 20 «Основное производство» | 153000 | 153000 | ||||

| 43 «Готовая продукция» | 153000 | 153000 | ||||

| 44 «Расходы на продажу» | 5000 | 5000 | ||||

| 50 «Касса» | 10000 | 89600 | 69600 | 30000 | ||

| 51 «Расчетные счета» | 270000 | 310000 | 272000 | 308000 | ||

| 60 «Расчеты с поставщиками и подрядчиками» | 190000 | 141600 | 147600 | 196000 | ||

| 62 «Расчеты с покупателями и заказчиками» | 100000 | 240000 | 60000 | 280000 | ||

| 68 «Расчеты по налогам и сборам» всего, в т.ч.: | 50400 | 50400 | ||||

| 68-1 «Расчеты по налогу на доходы физических лиц» | 10400 | 10400 | ||||

| 68-2 «Расчеты по НДС» | 40000 | 40000 | ||||

| 69 «Расчеты по социальному страхованию и обеспечению» | 32000 | 32000 | ||||

| 70 «Расчеты с персоналом по оплате труда» | 80000 | 80000 | ||||

| 75 «Расчеты с учредителями» | 50000 | 50000 | ||||

| 76 “Расчеты с разными дебиторами и кредиторами” | 2200 | 2200 | ||||

| 80 «Уставный капитал» | 200000 | 50000 | 250000 | |||

| 84 «Нераспределенная прибыль (непокрытый убыток)» | 102200 | 42000 | 144200 | |||

| 90 «Продажи» всего, в т.ч.: | 678000 | 678000 | ||||

| 90-1 «Выручка» | 240000 | 240000 | ||||

| 90-2 «Себестоимость продаж» | 153000 | 153000 | ||||

| 90-3 «НДС» | 40000 | 40000 | ||||

| 90-7 «Коммерческие расходы» | 5000 | 5000 | ||||

| 90-9 «Прибыль (убыток) от продаж» | 240000 | 240000 | ||||

| 99 «Прибыли и убытки» | 110000 | 42000 | 42000 | 110000 | ||

| Итого: | 612 200 | 612200 | 2999600 | 2999600 | 711200 | 711200 |

| Приложение к приказу Министерства Финансов РФ от 2.07.2010 №66н Таблица 5. Форма №1 ОКУД БУХГАЛТЕРСКИЙ БАЛАНС | |||

| на | 201 | г. | |

| КОДЫ | |||

| Форма № 1 по ОКУД | 0710001 | ||

| Дата (год, м-ц, число) | |||

| Организация | по ОКПО | ||

| Идентификационный номер налогоплательщика | ИНН | ||

| Вид деятельности | по ОКВЭД | ||

| Организационно-правовая форма / форма собственности | |||

| по ОКОПФ / ОКФС | |||

| Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) | по ОКЕИ | 384/385 | |

| Местонахождение (адрес) | |||

| Дата утверждения | |||

| Дата отправки (принятия) | |||

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетногопериода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | – | – |

| Основные средства | 120 | 90000 | 193000 |

| Незавершенное строительство | 130 | – | – |

| Доходные вложения в материальные ценности | 135 | – | – |

| Долгосрочные финансовые вложения | 140 | – | – |

| Отложенные финансовые активы | 145 | – | – |

| Прочие внеоборотные активы | 150 | – | – |

| ИТОГО по разделу I | 190 | 90000 | 193000 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 130000 | 106000 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности | 211 | 130000 | 106000 |

| животные на выращивании и откорме | 212 | – | – |

| затраты в незавершенном производстве | 213 | – | – |

| готовая продукция и товары для перепродажи | 214 | – | – |

| товары отгруженные | 215 | – | – |

| расходы будущих периодов | 216 | – | – |

| прочие запасы и затраты | 217 | – | – |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | – | 1000 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 2200 | 2200 |

| в том числе покупатели и заказчики | – | – | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 100000 | 60000 |

| в том числе покупатели и заказчики | 100000 | 60000 | |

| Краткосрочные финансовые вложения | 250 | – | – |

| Денежные средства | 260 | 280000 | 338000 |

| Прочие оборотные активы | 270 | – | – |

| ИТОГО по разделу II | 290 | 512200 | 507200 |

| БАЛАНС | 300 | 602200 | 700200 |

urist-consultant.ru

Любые ошибки и неправильно указанные показатели могут привести к блокированию счетов и штрафным санкциям, а значит нарушению планомерности ведения бизнеса. Поэтому правильности ведения документооборота и заполнения бухгалтерских отчётов уделяется особое внимание.

Рекомендуем прочесть: Отрицательное значение суммы в разделе 3 рсв

Одним из важных документов является оборотно-сальдовая ведомость (ОСВ), показывающая изменение основных параметров деятельности предприятия за отчётный период. Всем кому необходима оборотно-сальдовая ведомость бланк чистый скачать бесплатно может с различных интернет порталов в виде Excel или Word документа. Согласно Приказу ФНС РФ № ММВ-7-15/184 налогоплательщик в обязательном порядке должен предоставлять оборотно-сальдовую ведомость для ведения мониторинга.

Анализ может быть проведён по разным счетам: аналитическим, шахматным, синтетическим в зависимости от производственной необходимости. При правильном составлении документа дебет с кредитом будут попарно совпадать. При расхождении данных придётся всё перепроверять.

Обязательные сведения, включённые в ОСВ:

- прибыль, расход, суммы по проведению операций;

- отчётный период;

- наименование компании;

- название документа;

- подписи руководящих лиц.

- указание ответственных лиц, которые заполняют ведомость;

- счета, по которым составляется ведомость;

Документ бухгалтерией может составляться в бумажном варианте и электронном виде, заверенный электронной подписью. В положениях данного НПА использются 2 понятия:

- оборотная ведомость — источник, в котором фиксируются суммы приходов и расходов, коррелирующих с движением товаров или материалов на складе, остатки на начало и конец отчетного месяца, а также соответствующие им суммы на синтетических счетах и субсчетах;

- сальдовая ведомость — документ, который в целом соответствует оборотной, но в нем не фиксируется приход и расход товаров или материалов.

В силу наличия данных НПА, а также в ходе практики документооборота в деловом и бухгалтерском сообществе РФ постепенно получили распространение более или менее общепризнанные форматы оборотно-сальдовых ведомостей, структуру которых мы рассмотрим далее.

Есть еще один значимый фактор для составления обороток российскими предприятиями.

В оборотно-сальдовой ведомости приводят остатки по всем бухгалтерским счетам, обороты по кредиту и дебету и выводят остатки на конец отчетного период. Классическая оборотная ведомость состоит из четырех столбцов:

- обороты за месяц (дебетовый и кредитовый);

- сальдо на начало месяца (дебетовое и кредитовое);

- наименование счета;

- сальдо на конец месяца (дебетовое и кредитовое).

Бланк «оборотки» законодательно не утвержден.

Оборотно-сальдовая ведомость предназначена для составления форм бухгалтерской отчетности. На основании этого документа формируют бухгалтерский баланс.

ПОДЕЛИТЬСЯ

Показатели

«Оборотка» позволяет в максимально короткие сроки

провести развернутый анализ информации, собранной на бухгалтерских счетах. Прежде чем приступать к рассмотрению ОСВ,

нужно изучить структуру счетов БУ (НУ)

.

Выделяют три группы счетов

: активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален. Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок. Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

Своевременная проверка правильности отражения сведений дает возможность устранить ошибки и сформировать баланс, отражающий реальную картину финансового положения организации.

Главная польза ОСВ состоит в ускорении процесса формирования отчетности

, а также в

оперативности предоставления информации внешним пользователям

.

Для чего предназначается ОСВ

Основанием для записей служат накладные, акты, приходные и расходные кассовые ордера, квитанции об оплате, отчеты по выданным авансам, зарплатные ведомости, банковские выписки с детализацией расчетов. Записи подразделяются на: приходные и расходные.

Образец журнала учета хозяйственных операций

| Дата | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 21.04.2011 | Сформирован УК | 75.01 | 80.09 | 10 000 |

| 22.04.2011 | Учредитель Мокеенко А.В. внес долю в УК материалами | 10.09 | 75.01 | 10 000 |

Каждая такая запись отражается бухгалтерской проводкой, которая состоит из трех составляющих: Дебет, Кредит, Сумма операции. Журнал составляется в хронологическом порядке и может иметь значительное количество записей.

При этом обязательно требуется оставить комментарий по каждой операции. Кому, когда, за какие товары/услуги производилась оплата. В таком же порядке комментируются приходные операции: от кого, когда, сколько и за что.

ОСВ помогает собрать все движения по ТМЦ, денежным средствам и прочим активам в компактной форме. Позволяет отслеживать остатки, а также их изменения. Сведения в свою очередь отражаются в балансовой отчетности.

Важно! Отчетом пользуются сотрудники налоговой службы при проверках. ОСВ затребует банк, если организация претендует на получение кредита

Анализ ведомости дает сведения о финансовой надежности и платежеспособности организации.

Для чего нужна регламентация документооборота предприятия

Хозяйственная жизнь компании состоит из последовательности действий, которые заносятся в журнал (книгу). Форма журнала устанавливается предприятием самостоятельно (ч. 5 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ). Каждая операция записывается бухгалтерскими проводками с использованием плана счетов (приказ Минфина N94н от 31 октября 2000 года).

Записи отражаются на двух счетах. Число слева — это дебет (Д), а справа — кредит (К). В журнал заносится «первичка»: накладные, формы выполненных работ, квитанции, счета и так далее. Принципы и порядок отражения операций предприятие устанавливает в учётной политике (ч.5,6 ст.10 Федерального закона N 402-Ф3 06.11.2011).

Анализ оборотов по счету 51

Внешне оборотка выглядит как таблица, состоящая из строк и колонок. Движения по дебету увеличивают сальдо, а по кредиту уменьшают его.

Рисунок 2. ОСВ по 51 счету

В таблице можно прочитать, с каким банком работает организация. Остаток в начале месяца составил 322 327 рублей. В течение месяца поступило 9 191 259,75 рублей. После оплаты текущих расходов в распоряжении организации осталось 779 525, 84 рубля. Он переходит на будущий период.

Если данные хранятся на бумажных носителях, то для детального анализа требуется обращаться к журналу проводок. Выбрать нужный день платежа и сумму. Автоматизация позволяет быстро и без ошибок формировать отчет по любым периодам, и денежным операциям.

Об этом подробнее расскажет видео

Оборотная сальдовая ведомость по счетам: что это, бланк, примеры

Теперь рассмотрим, как заполнить документ на примере конкретной ситуации.

Поэтому компания должна его разработать самостоятельно.

Об ООО «Железная воля» известны следующие данные:

- 80 тыс. руб. компания взяла в долг (наличные);

- 35 тыс. руб. долга организация вернула (наличные).

- 40 тыс. руб. — сумма оплаты товара (наличные);

- 40 тыс. руб. общество потратило на покупку товара у ООО «Юрведа»;

Когда компания взяла в долг деньги наличными, она увеличила сумму в кассе.

При этом возросла и сумма недоимки компании перед третьими лицами. Операцию отражают проводкой: Дебет 50 Кредит 66 – получен денежный заем. По второй операции (покупка товара) организации необходимо показать увеличение по счету 41 «Товары» и задолженность перед поставщиком: Дебет 41 Кредит 60 – отражены затраты по приобретению товаров.

Впоследствии компания уменьшила задолженность перед поставщиком, изменение нужно показать по счету 60.

Если при этом, как и в нашей ситуации, организация взяла деньги из кассы, проводка будет следующей: Дебет 60 Кредит 50 – погашена задолженность перед поставщиком. Последняя операция — компания вернула деньги, которые взяла в долг (66 счет).

Проводкой нужно показать, что долг погасили и сумма в кассе уменьшилась: Дебет 66 Кредит 50 – погашена задолженность по договору займа. Скачать бесплатно Как посчитать прибыль и убыток по ОСВВ оборотно-сальдовой ведомости есть счет 99.

Именно к нему нужно обратиться организации, если она хочет рассчитать прибыль и убытки.

К этому счету обычно открывают субсчета, например, субсчет 99.1 «Прибыли и убытки от обычных видов деятельности».

На субсчетах 99.1 – 99.7 будет более детализированная информация.Для анализа данных нужно запомнить следующие сведения. Дебетовый остаток на счете 99 — итоговый убыток предприятия, а кредитовый остаток – его чистая прибыль. Ранее мы уже сказали, что оборотную ведомость можно составлять отдельно по каждому счету.

Рассмотрим на примере конкретной организации, как заполнять оборотно-сальдовую ведомость по трем основным счетам. А именно:

- (счет 60);

- .

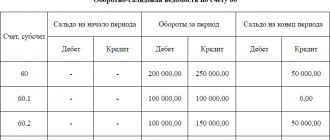

ООО «Статус» перевело партнеру, ООО «Руна», 150 тыс. рублей предоплаты по договору оказания услуг.

Эту операцию компания отразила в таблице сальдовой ведомости как увеличение дебиторских активов в субсчете 60.1. Через месяц организация получила от контрагента товарно-материальные ценности на общую сумму 210 тыс. рублей. За счет этой суммы кредитный пассив общества в субсчете 60.2 стал больше.

Спустя еще две недели «Статус» перечисляет партнеру частичную стоимость товара в размере 150 тыс. руб. Операцию компания показывает в документе как снижение пассивов на субсчете 60.2 (в дебете) и уменьшение активов на субсчете 60.1 (в кредите). В итоге компания осталась должна контрагенту 60 тыс.

руб. Сумму долга она показала по кредиту субсчета 60.2 (в кредите). В строке 60 общество проставило те же цифры, что и в графе «Итог». В поле «сальдо на начало периода» из-за отсутствия показателей организация поставила прочерки.

Счет/субсчет

Основные правила составления ОСВ

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду ОСВ может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

Оборотно-сальдовая ведомость: образец заполнения, пример и основные реквизиты

Хоть нормативные требования к этому отчету и не зафиксированы в законодательных актах в силу того, что он играет, скорее, роль технического характера, это официальный документ, который должен обладать следующими реквизитами:

- Наименованием (где собственно указывается название отчета)

- Реквизитами фирмы, составляющей его

- Периодом составления

- Единцами учета объектов анализа

- Реквизитами лиц, ответственных за правильное формирование документа

Как правильно заполнить оборотно-сальдовую ведомость?

Основные правила заполнения документа

- Информативная составляющая документа состоит из: номера счета, расшифровки счета, остатков средств на счете (активного, или пассивного) на начало и конец отчетного периода, оборотов по счету за отчетный период.

- Каждый вид оборотно-сальдовой ведомости обладает своими особенностями. При составлении документа по синтетическим счетам нужно знать, что правильно составленная ведомость такого вида обладает тремя обязательными равенствами.

- Сумма средств по дебету в начале отчетного периода должна быть равна сумме средств по кредиту этой же даты отчета. Это равенство вытекает из того, что средства предприятия являются одновременно и его активами, и источниками их формирования.

- Обороты по дебету счетов должны быть равны оборотам по кредиту. Это равенство вытекает из принципа двойной записи: к примеру, заработная плата является одновременно и производственными расходами, и задолженностью предприятия перед работниками.

- Третье равенство выражается в том, что стоимость активов фирмы должна быть равна сумме обязательств компании. Это равенство также вытекает из принципа двойной записи.

- Ведомость, составленная по аналитическим счетам, позволяет получить информацию в разрезе необходимых факторов (ассортимента, видам контрагентов, количества).

- Шахматная ведомость составляется для учета оборотов по дебету и кредиту счетов. Принцип двойной записи означает, что активы предприятия являются одновременно его обязательствами перед контрагентами.

Что лучше открыть начинающему бизнесмену: ИП или ООО? Ответ содержится в этой статье.

Принципы бухгалтерского учета, включенные в Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98):

- имущественная обособленность;

- непрерывность деятельности;

- последовательность учетной политики;

- временная определенность фактов хозяйственной жизни;

- полнота отражения бухгалтерской информации;

- своевременность отражения фактов хозяйственной жизни;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каж-дого месяца;

- рациональность ведения бухгалтерского учета.

Метод бухгалтерского учета — это набор приемов, с помощью которых ведется бухгалтерский учет. Такие приемы включают в себя:

- документацию;

- счета;

- двойную запись;

- инвентаризацию;

- оценку и калькуляцию;

- баланс;

- отчетность.

Документация – это комплект документов, обеспечивающий сплошное и непрерывное отражение хозяйственной деятельности предприятия. Каждый отдельный документ – письменное свидетельст-во факта свершения хозяйственной операции. Юридическую силу до-кументу придают следующие обязательные реквизиты: наименование документа, дата составления, наименование организации, от имени которой составляется документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выра-жении, наименование должностей лиц, ответственных за совершение хозяйственной операции, личные подписи указанных лиц. Счета – инструмент кодировки, учета и группировки хозяйст-венных средств и операций. Подробнее счет мы рассмотрим в соответ-ствующих главах. Двойная запись – запись хозяйственной операции по дебету од-ного счета и по кредиту другого – обеспечивает взаимосвязанное и контролируемое отражение операции. Кодировка хозяйственной опе-рации с помощью двойной записи называется бухгалтерской провод-кой. Инвентаризация – проверка наличия товарно-материальных ценностей, денежных средств и финансовых обязательств. Оценка и калькуляция – способы определения стоимости хо-зяйственных средств, затрат на их приобретение и сооружение, издер-жек производства, затрат на реализацию продукции и т.д. Баланс – способ обобщения и группировки хозяйственных средств и их источников на определенную дату. Мы уже рассмотрели пример баланса выше будем рассматривать дальше. Бухгалтерская отчетность — общая картина имущественного и финансового состояния предприятия, а также отражения его хозяйст-венной деятельности за отчетный период.

см. также Функции и задачи бухгалтера

* * *

Итак, мы рассмотрели, для чего необходима оборотно-сальдовая ведомость, а также как она составляется на примере конкретного счета.

Оборотно-сальдовая ведомость ведется для внутреннего учета и предоставляется по требованию в налоговые органы. В ней указывается движение товаров, материалов и денежных средств, прочих активов, а также обязательств фирмы, ее капитала, отражаемых на счетах бухгалтерского учета. Кроме того, в ней находят отражение остатки на начало и конец задаваемого периода по этим счетам.

Надеемся, что наша статья поможет вам в процессе ведения бухгалтерского учета и при составлении указанной ведомости.

Похожие статьи

- Как правильно составить оборотно-сальдовую ведомость?

- Как читать оборотно-сальдовую ведомость?

- Как проверить оборотно-сальдовую ведомость?

- Как формируется и используется оборотно-сальдовая ведомость по счету 01?

- Как формируется оборотно-сальдовая ведомость по счету 70?

Синтетический и аналитический учёты

Синтетическими считаются счета, которые предназначаются для обобщенного отражения хозяйственных средств и их источников. Разновидность применяется для осуществления учета средств компании в едином денежном выражении.

Синтетический учет используется:

- для заполнения отчетности,

- чтобы заполнить баланс,

- анализа финансово-хозяйственной деятельности компании.

Чтобы контролировать сохранность ценностей, нужно знать не только их общую стоимость, но и другие данные, необходимые для идентификации. Если у компании образовалась задолженность, вместе с выяснением ее общего объема нужно определить причину ее появления.

Аналитические счета позволяют вести учет и в натуральном, и в денежном выражении. Они открываются в дополнение к синтетическим. Запись операций со счетами категории называется аналитическим учетом. Его проведение необходимо для контроля и обеспечения сохранности ТМЦ.

Пример заполнения

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные.

Соответственно, и тому, и другому сотруднику нужно будет отчитаться о своих затратах и предоставить соответствующие документы.

Через неделю сотрудник Иванов в подтверждении своих действий принес авансовый отчет, где числилось 9000 рублей. Такой же документ принес и Петров, но только на 19000 рублей.

От сюда вопрос – каким образом составлять ОСВ по счету 71, где будут указаны хозяйственные операции?

Такой документ будет составлен в виде таблицы, где графы буду обозначаться следующим образом:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

Причем в первом столбце будут зафиксированы:

- Синтетический счет.

- Субсчет, по которому так же были проведены операции, но лишь в том случае, если он входит в план счетов, который будет использован организацией.

- Аналитические признаки, по которым можно определить данный субсчет. Здесь признаки могут быть любыми, но чаще всего они представляют инициалы тех сотрудников, которым были доверены наличные средства.

Далее следует зафиксировать в документе факт того, что двум сотрудникам действительно были выданы средства в указанном размере. Такие операции будут соответствовать следующим проводкам:

- Дт.71.01 Кт.50 — 10000;

- Дт.71.01 Кт.50 — 20000.

Далее данные следует отразить в ОСВ:

- Для начала вписываем две суммы в графу Дебет напротив соответствующих им признаков счета (в данном случае это будут фамилии сотрудников).

- Далее суммируем два числа, которые и помогут сформировать дебет, и указываем получившуюся цифру 30000 рублей в графе Дебет напротив счета.

- Если не было каких-то других операций по счету, то получившуюся сумму еще раз дублируют напротив 71 счета.

Когда сотрудниками будут предъявлены чеки и отчеты, оформляются проводки:

- Дт.10 Кт.71.01 — 9000;

- Дт.26 Кт.71.01 — 19000.

В ОСВ дополнительно указываем следующие данные:

- Вписываем чеки на 9000 и 19000 напротив инициалов сотрудников в графе Кредит.

- Суммируем данные по кредитным операциям, чтобы получить сумму 28000.

В том случае, если начальное сальдо равняется нулю, то для того, чтобы рассчитать сальдо на конец месяца и продублировать его в ОСВ, нужно вычесть из больших сумм, расписанных в столбцах под ячейкой Обороты на конец месяца, меньшие.

Если первые зафиксированы в разделе Дебет, а вторые — в Кредит, то результаты подсчетов указываются в разделе Дебет, находящемся под ячейкой Сальдо на конец месяца. Здесь оно будет состоять из:

- 1000 рублей по отчётам сотрудника Иванова (данная сумма и будет прописана напротив его фамилии);

- 1000 рублей по отчетам сотрудника Петрова (также фиксируется напротив соответствующей фамилии).

После введенных данных в столбце Дебет, расположенным под ячейкой Сальдо на конец периода, напротив самого счета следует просуммировать все аналитические признаки счета (в данном примере это 2000 рублей). Это же значение следует продублировать и напротив счета 71 под ячейкой Сальдо на конец месяца.

В итоге по результатам операций в ОСВ фиксируется дебетовое сальдо, рассчитанное по 71 счету. И общая сумма такого сальдо составит 2000 рублей.

А вот образец того, как будет выглядеть результат по всем вышеперечисленным операциям:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 71 | 30000 | 28000 | 2000 | ||

| 71.01 | 30000 | 28000 | 2000 | ||

| Иванов | 10000 | 9000 | 1000 | ||

| Петров | 20000 | 19000 | 1000 |

Оборотно сальдовая ведомость бланк чистый скачать бесплатно в ворде

Отсутствие ведомости или ошибки при заполнении «оборотки» квалифицируются как грубое нарушение правил учета расходов и доходов. Налоговая инспекция штрафует за такие нарушения на 10 000 рублей.

А за длительные нарушения по ведению «оборотки» штраф составляет 30 000 рублей. Вести оборотно-сальдовую ведомость можно на бумаге, как раньше, или в электронной форме – с помощью бухгалтерской программы.

В последнем случае «оборотку» выводят на печать в конце каждого отчетного периода, в конце года, а также для представления по требованию налоговиков. В оборотно-сальдовой ведомости приводят остатки по всем бухгалтерским счетам, обороты по кредиту и дебету и выводят остатки на конец отчетного период. Оборотно-сальдовая ведомость предназначена для составления форм бухгалтерской отчетности.

https://www.youtube.com/watch?v=FUAp8FeeAu4

Классическая оборотная ведомость состоит из четырех столбцов:

Оборотная сальдовая ведомость по счетам: что это, бланк, примеры

Всего существует три основных вида оборотно-сальдовой ведомости:

- комбинированные (включают элементы синтетического и аналитического счета).

- по аналитическим счетам (формируют по количеству, категории и номенклатуре);

- по синтетическим счетам (учитывает совокупность различных значений);

Можно выделить как минимум пять причин, почему бухгалтеру никак не обойтись без составления ОСВ.

В расчетах нет ошибок, если:

- сумма средств по дебету в начале отчетного периода равна сумме средств по кредиту этой же даты отчета;

Оборотно сальдовая ведомость: бланк чистый скачать бесплатно

Составление оборотно-сальдовая ведомости обязательно, если она утверждена в качестве регистра бухгалтерского учета фирмы или предпринимателя.

Приказ об утверждении учетной политики может быть таким: . За правильность составления оборотно-сальдовой ведомости отвечают лица, составившие и подписавшие ее. Отсутствие ведомости или ошибки при заполнении «оборотки» квалифицируются как грубое нарушение правил учета расходов и доходов.

Налоговая инспекция штрафует за такие нарушения на 10 000 рублей. А за длительные нарушения по ведению «оборотки» штраф составляет 30 000 рублей. Вести оборотно-сальдовую ведомость можно на бумаге, как раньше, или в электронной форме – с помощью бухгалтерской программы.

В последнем случае «оборотку» выводят на печать в конце каждого отчетного периода, в конце года, а также для представления по требованию налоговиков.

В оборотно-сальдовой ведомости приводят остатки

Пример заполнения и бланк оборотно-сальдовой ведомости

Но в то же время этот закон предусматривает, что информация из первички должна быть сгруппирована в регистрах бухучета в денежном выражении. И поэтому на практике распространилось применение оборотно-сальдовой ведомости.

Кроме этого, указанному регистру бухучета большое внимание уделяется налоговыми органами, которые запрашивают и изучают его при каждой проверке.

Также ФНС в рамках нововведения в виде налогового мониторинга предусмотрела в документообороте с налогоплательщиками обязательное представление последними оборотно-сальдовых ведомостей для анализа и контроля.

Оборотно-сальдовая ведомость составляется по синтетическим и аналитическим счетам, а также может быть смешанной.

В структуру оборотно-сальдовой ведомости входят 7 столбцов: наименование счета; сальдо на начало периода по Дт и Кт; обороты по Дт и Кт; сальдо на конец периода по Дт и Кт.

Бланк оборотно сальдовая ведомость

Как правильно сшивать документы ниткой? Фотографии и пошаговое руководство содержатся в нашей новой публикации по ссылке.

Особенностью этого вида отчета является то, что его можно составлять в разрезе отдельных счетов, или даже субсчетов, а также то, что его составляют на любую дату, не дожидаясь конца отчетного периода.

В зависимости от того, что является объектом исследования, документ формируют по синтетическим счетам, по аналитическим счетам и шахматным образом.

Можно ли получить кредит на открытие малого бизнеса с нуля и что для этого необходимо сделать — узнайте по ссылке.

Документ, составленный на основе анализа аналитических счетов дает возможность отследить потоки и запасы денежных средств в разрезе конкретного счета Плана счетов. Основной целью шахматной ведомости является предоставление информации по хозяйственным операциям за отчетный период.

В ней не указываются остатки, она содержит данные только по потокам денежных средств.

Оборотно-сальдовая ведомость — образец заполнения 2021 — 2020

; в структуре регистра бухучета должна присутствовать группировка объектов бухучета, а также величина денежного измерения соответствующих объектов; формы соответствующих регистров для частных экономических субъектов утверждаются руководством, для государственных — бюджетными НПА. Тот факт, что в качестве регистра бухучета используется именно оборотно-сальдовая ведомость, можно связать, прежде всего, с правовой традицией, сформировавшейся еще в Советском Союзе.

Другой значимый фактор, предопределяющий использование современными предприятиями обороток, — издание Минфином России приказа от 28.12.2001 № 119н, которым

Как заполнить оборотную ведомость (бланк, образец)?

В ней будут присутствовать:

- обороты по дебету;

- сальдо на конец периода.

- сальдо на начало периода;

- обороты по кредиту;

Алгоритм составления оборотной ведомости удобнее рассматривать на примере отдельного синтетического счета.

Через неделю Иванов отчитался об использовании денежных средств, предоставив авансовый отчет с подтверждающими документами на сумму 9 000 руб. Петров принес работодателю аналогичный комплект на сумму 19 000 руб.

Как будет выглядеть оборотная ведомость по

Правила заполнения оборотно-сальдовой ведомости по счету 50 – бланк и образец в excel

Это требование относится как к приходным, так и к расходным операциям, обуславливающим динамику кассового остатка организации.

В обязательном порядке по 50-счету отражаются следующие расчетные действия, предусматривающие движение кассовой наличности:

- инкассация, передача наличных денежных средств в обслуживающий банк;

- предоставление сотрудникам наличных средств под отчет (к примеру, для хозяйственных нужд, на командировочные цели);

- выдача работникам организации зарплаты.

- поступления наличной выручки за реализованные товары, предоставленные услуги, выполненные работы;

- возврат покупателю (клиенту) ранее уплаченных денег;

Сч.50 однозначно относится к категории активных счетов бухучета. Как уже говорилось ранее, по нему можно открывать и вести отдельные субсчета. По дебету всегда фиксируются любые поступления (приходы) наличных денег, оформляемые ордерами ПКО.

Особенности оборотно-сальдовой ведомости

Они похожи, однако имеют ряд существенных отличий, с которыми нужно ознакомиться заранее. Компания имеет право самостоятельно разработать бланк ведомости или воспользоваться готовым образцом.

Выбрав первый вариант, нужно помнить о необходимости включения в бумагу обязательных данных. Выявить их перечень поможет проведение анализа актуальной информации по теме.

Оборотно-сальдовая ведомость – документ, который отражает состояние расчетных счетов на начало определенного периода. Кроме того, в бумаге фиксируется количество средств, оставшихся на счете на конец периода, величину прихода и расхода. Выделяют следующие разновидности документа:

- помесячный;

- годовой.

- поквартальный;

Оборотно-сальдовая ведомость – один из главных бухгалтерских документов.

В бумаге отражаются все действия, которые были совершены со средствами компании за определенный период. Ведомость не может быть составлена произвольно.

Зачем нужен данный документ

Такой документ уместен для аналитической работы, при его составлении используют данные только из нужных проводок, представленных в обобщённом виде. То есть, такая ведомость нужна для систематизации, а также контроля правильного отражения фактов хозяйственной деятельности на бухсчетах

. Исходя из результатов данного документа формируется баланс предприятия, обращаясь к соответствующим сальдо по счетам.

Учёт данных именно по этой ведомости требуется в случае необходимости анализа показателей, рассчитать которые нельзя на основе укрупнённых данных баланса или отчёта о прибыли.

Также анализ по данному документу актуален, когда надо вести учёт на любую дату, не дожидаясь конца отчётного периода. Такое преимущество особо актуально для управленческого учёта.

Подводя итоги отчётного периода, в данном регистре для бухгалтера может быть полезной информация о происхождении какого-либо счёта. Углублённый анализ финансового состояния организации, в том числе оценка структуры и динамики показателей даёт возможность отслеживать их качественные изменения, выявлять причины и факторы данных процессов.

Формирование оборотной ведомости средствами MS Excel

Механизм составления оборотно-сальдовой ведомости традиционным образом производится в несколько этапов:

1. Выбирается группа объектов, по которым необходимо составить оборотно-сальдовую ведомость.

2. Последовательно по каждому элементу данной группы производится выборка операций в рамках определенного периода. При этом операции по поступлению вписываются в графу приход, операции по выбытию (отпуску) – в графу расход. После этого производится суммирование по графам «Приход» и «Расход».

3. Агрегированные (суммированные) данные по каждому элементу выписываются в отдельную таблицу.

4. Если нет входящий остатков, то необходимо выполнить шаги 1-3 для периода — .

При изменении периода такую последовательность операций необходимо производить снова и снова, что многократно увеличивает трудозатраты на составление такого вида отчетов. Таким образом, процесс составления оборотно-сальдовой ведомости традиционным способом является чрезвычайно трудоемкой задачей. Рассмотрим автоматизацию этого процесса средствами MS Excel.

Автоматизированная информационная технология предполагает для выполнения операций по обработке данных применения специальных средств. Источником данных для оборотно-сальдовой ведомости является набор данных, реализованный в виде таблицы Excel и представляющий собой журнал регистрации операций. Например, на листе Лист1.

ЖУРНАЛ РЕГИСТРАЦИИ ОПЕРАЦИЙ

Из указанных исходных данных на листе Лист2 необходимо получить таблицу вида:

ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ ПО ДВИЖЕНИЮ МАТЕРИАЛОВ НА СКЛАДЕ

с 15.03.2001 по 20.03.2001

Склад: СКЛАД №1

Группа товаров: Разное

Причем данная форма должна автоматически пересчитываться при изменении периода расчета.

1. Необходимо создать форму (создать книгу Excel и набрать таблицу) в соответствии с вариантом на листе Лист1новой книги Excel.

2. Необходимо поименовать (присвоить имена) диапазоны ячеек во всех столбцах таблицы, содержащих какую-либо информацию:

— выделить диапазон ячеек-значений определенного столбца;

— Вставка ® Имя ® Присвоить… ® В поле имя указать имя (например, НаимТовар) ® Ok.

— Горячая клавиша для присвоения имен ячейкам: Ctrl+F3.

— Таким образом, мы получим имена НомерП, ДатаРег, НаимТовар, ЕдИзм, ПриходКолво, РасходКолво

.

3. Переходим на Лист2 и создаем форму оборотно-сальдовой ведомости в соответствии с заданием.

4. Присвоить имена ячейкам, в которых хранятся дата начало периода и дата конца отчетного периода.

— Выделяем ячейку, которая содержит начальную дату периода;

— Ctrl + F3 ® Имя: НачДата ® Ok.

— Выделяем ячейку, которая содержит конечную дату периода;

— Ctrl + F3 ® Имя: КонДата® Ok.

Вводим в первую строку, после шапки оборотно-сальдовой ведомости в графу Остаток на начало следующую формулу

=СУММ((ЕСЛИ($B8=НаимТовар;1;0)) * (ЕСЛИ(ДатаРег =НачДата;1;0)) * (ЕСЛИ(ДатаРег =НачДата;1;0)) * (ЕСЛИ(ДатаРег

4. Результат выполнения варианта задания должен быть сохранен под именем ФИО_Работа№_Вариант№ (например, «ИвановНН_Работа8 _Вариант1.xls») на жесткий диск в папку «Мои документыИТ в экономике» и на дискету – в двух копиях (две копии одной и той же информации в разных папках на дискете).

5. Представление результатов выполнения работы (отчета и файлов на дискете) для проверки преподавателю.

6. Защита выполненной работы: ответ на контрольные вопросы к теоретическому материалу занятия и ответ на замечания преподавателя по выполненной работе.

7. Оценка преподавателем выполненной работы.

1. Что такое формула массива?

2. Для чего используются формулы массива?

3. Опишите состав и порядок использования формул массива в вычислениях?

4. Как задаются фигурные скобки, ограничивающие формулу массива.

5. Опишите механизм, который лежит в основе технологии формул массива. Что делает формула массива?

6. Почему при использовании формул массива необходимо именовать диапазоны ячеек?

7. Как создать формулы массива, использующие диапазоны ячеек в других книгах Excel?

8. Что представляет собой оборотно-сальдовая ведомость? Опишите ее назначение. Почему такого вида расчеты необходимо выполнять с применением формул массива?

9. Опишите порядок выполнения работы. Как должна быть оформлена работа? Как необходимо представлять результаты проделанной работы?

Произведена предоплата товаров и услуг:

Поступление продукции на склад:

Требуется с использованием технологии обработки массивов определить cостав дебиторской (нам должны) и кредиторской (мы должны) задолженности перед поставщиками (по каждой организации) за период и свести в таблицу следующего вида.

СОСТАВ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

с «___» __________ 2001г. по «___» __________ 2001г.

Составленная форма должна автоматически пересчитываться при изменении периода расчета и состава исходных данных.

Исходная информация представлена в нижеследующей таблице. С использованием технологии формул массива составить оборотно-сальдовую ведомость количественного учета.

Исходная информация представлена в нижеследующей таблице. Ячейки, отмеченные знаком вопроса необходимо рассчитать (Кол-во * Цена). Требуется с использованием технологии формул массива на основе исходных данных составить:

— оборотно-сальдовую ведомость количественного учета;

— форму для определения прибыли от реализации (метод оценки товарно-материальных запасов – «по средней»).

ПОСТУПЛЕНИЕ И РЕАЛИЗАЦИЯ ТОВАРОВ ОАО «Торговля+»

Практическое использование гипертекстовой технологии для решения задачи организации документооборота и эффективного доступа к информации.

Система документооборота – система организации движения документов, основная цель которой — контроль за местоположением документов и их движением. Любая система документооборота основана на регистрации документов – фиксировании поступления, выбытия, перемещения документов в специальных книгах-регистрах. Электронная система документооборота предусматривает регистрацию движения документов в базе данных.

При регистрации документов необходимо отнести документ к какой-либо группе:

— по времени создания документа (к какому-либо периоду);

— по типу документа (письма, приказы, распоряжения и т.п.);

— по месту возникновения документа (подразделение, отдел, внешняя организация);

— по другим признакам (исполнителю, структурному подразделению, дополнительной информации).

Большие потоки информации в виде различного рода документов (писем, приказов, распоряжений, договоров, инструкций, отчетов, бизнес-планов, предложений, технической документации, различных расчетов, прайсов и т.п.) ежедневно проходит через современные организации. Количество электронных документов постоянно растет и на сегодняшний день составляет не менее 50% от числа всех документов. Это объясняется широким внедрением информационных технологий в различные сферы общества.

В этих условиях чрезвычайно важно быстро ориентироваться в потоках информации: быстро находить и обрабатывать любую информацию.

Часто от того насколько быстро будет найден и обработан тот или иной документ зависит очень многое.

Традиционно вопрос организации электронного документооборота на большинстве предприятий ограничивается в лучшем случае разбросом документов по папкам. Следует ли говорить, что содержимое каталога, например «с:Мои документыПисьма» со 150 файлами, является крайне неинформативным: для того, чтобы найти спустя какое-то время конкретное письмо, посвященное определенной тематике, потребуется просмотреть весь этот список.

Усложним ситуацию. Предположим, что в организации несколько секретарей. В этом случае найти какой-то документ полугодичной давности вообще становится проблемой. Нередко приходится наблюдать картину, как в какой-то организации лихорадочно, часами ищут необходимый документ и, зачастую, так и не находят его. В современных условиях это необходимо делать за несколько секунд.

Внимание! Для выполнения работ настоящего занятия необходимо создать на сервере в сетевой папке файл регистрации документов установленной формы и провести регистрацию документов с разных машин компьютерного класса.

Под регистрацией документа понимается процесс создания отдельной записи (строки) в файле электронной таблицы Excel, с указанием всех необходимых реквизитов документа. Указанные реквизиты документа в дальнейшем с ростом количества зарегистрированных документов становятся критериями поиска документа в информационной базе. Поэтому заполнение всех реквизитов строго обязательно.

Пример регистрационной таблицы на базе MS Excel:

Пользователи оборотной ведомости по счету 51

Бухгалтеры редко используют в работе такой список. В большинстве случаев оборотка требуется для раскрытия конкретных проводок по искомой операции. Если поступили деньги от покупателя, то сумма отражается уже в журнале расчетов с заказчиками. Там уже идет работа по формированию первичных документов: счет-фактура, накладная или акт.

Финансист работает с ведомостью и детальным списком операций в разрезе контрагентов. В частности, при планировании расходов и оценке доходов за требуемый период. Анализируют движения денежных потоков и кредитные организации, если поступила заявка на кредитование или лизинг.

Для чего нужны оборотные ведомости по синтетическим и аналитическим счетам

Оборотно-сальдовые ведомости – это способ обобщения информации бухучета по работающим бухсчетам предприятия, а конкретнее тем, по которым выполнялись хозоперации. Составление регистра возможно за любой временной промежуток: от одного месяца до года. Таблица состоит из показателей входящего остатка, оборотов и значений исходящего остатка, а также общих сумм. Разбивка приводится в разрезе дебета и кредита.

Оборотная ведомость по счетам синтетического учета – это единый свод данных в разрезе синтетических счетов бухучета. Корректность заполнения таблицы проверяется соблюдением следующих пар равенств:

- Сальдо входящее Дебетовое = Сальдо входящее Кредитовое.

- Оборот Дебетовый = Оборот Кредитовый.

- Сальдо исходящее Дебетовое = Сальдо исходящее Кредитовое.

Равенство остатков и оборотов объясняется возможностями бухучета, то есть практическим воплощением двойной записи и принципа корреспонденции в бухучете – сумма имущества (актива) равняется сумме источника (пассива). Если вышеприведенные равенства не соблюдаются, значит при формировании «оборотки» допущены неточности/ошибки, которые требуют соответствующей правки данных.

Оборотная ведомость по счетам аналитического учета – это единый свод данных в разрезе аналитического бухучета для проверки, корректировки, анализа информации, а также контроля. Подразделяются на расчетные, использующие денежные измерители, и материальные, использующие натуральные измерители. Примером первых могут служить «оборотки» по , 76, сч.; вторых – по , 04, , сч. Сальдовая ведомость по аналитическим счетам составляется для анализа поступления и выбытия активов, управления расчетов с партнерами (поставщиками), подотчетниками, подрядчиками или клиентами. В отличие от «обороток» по синтетическим бухсчетам аналитические табличные ведомости могут не иметь внутренних равенств, но обязаны совпадать с рассматриваемым детально бухгалтерским счетом.