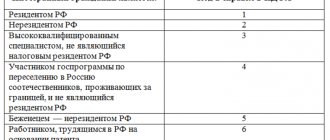

Какие стандартные налоговые вычеты установлены ст. 218 НК РФ на 2021 год

Порядок предоставления стандартных налоговых вычетов регламентируется ст. 218 НК РФ.

Хотелось бы сразу отметить, что основным отличием стандартных налоговых вычетов от других вычетов по НДФЛ является не наличие конкретных расходов со стороны налогоплательщика, а его непосредственная принадлежность к определенным группам лиц. Итак, какие стандартные налоговые вычеты установлены на сегодняшний день?

- Для определенных категорий граждан стандартные налоговые вычеты могут составить 3 000 или 500 руб.

- Всем гражданам, имеющим детей, может быть предоставлен так называемый детский вычет.

Что такое налоговый вычет?

Налоговый вычет – это величина денежных средств, уменьшающая размер дохода, с которого выплачивается подоходный налог 13%, так называемая налогооблагаемая база. Кроме того, с помощью налогового вычета в определенных случаях, можно вернуть часть уплаченного в бюджет налога. Какой вариант использовать – зависит от вида применяемого вычета.

Любой налогоплательщик, получающий заработную плату или иной доход, обязан перечислять налог на доходы физических лиц (НДФЛ) или как его еще называют подоходный налог, в бюджет государства, который составляет 13% от суммы доходов. Как правило, расчет налога, его удержание и перечисление осуществляется работодателем. Сумма подоходного налога может быть уменьшена, данное право установлено в Налоговом кодексе РФ и называется – налоговый вычет, который имеет различные виды и особенности применения.

Кто имеет право на вычет в 500 руб.

Это лица, награжденные государственными наградами, участники Великой Отечественной войны, бывшие узники концлагерей, инвалиды 1-й и 2-й групп и другие. С полным перечнем можно ознакомиться в подп. 2 п. 1 ст. 218 НК РФ.

ВАЖНО! В случае, когда налогоплательщик подпадает под обе категории, вычеты не суммируются, а предоставляется максимальный из них. Лимит дохода налогоплательщика для получения таких вычетов законодательством не установлен.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили размер стандартного вычета «на себя». Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Вычет для ИП на УСН и патенте

Если вы ИП на УСН или патенте и у вас есть ребёнок, то получить вычет не получится. Ваши доходы не облагаются НДФЛ по ставке 13%, поэтому к ним нельзя применить вычет.

А вот есть ИП, к примеру, параллельно трудится по найму, то он получит вычет у работодателя, но к ИП это уже не имеет никакого отношения.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Вычет на детей

Теперь давайте рассмотрим стандартные налоговые вычеты на детей. Вычет предоставляется каждому родителю (усыновителю, опекуну, попечителю, приемному родителю, супругам родителей) на каждого ребенка в возрасте:

- до 18 лет;

- до 24 лет — при обучении на очной форме (письмо Минфина РФ от 16.12.2011 № 03-04-05/8-1051).

См. также «Супруг матери ребенка вправе получить «детский» вычет».

ВАЖНО! Если форма обучения является решающим фактором в предоставлении вычета, то страна, в которой ребенок получает образование, не имеет значения (письмо Минфина РФ от 15.04.2011 № 03-04-05/5-263).

Начиная с 2021 года вычеты на детей установлены в таких размерах:

- 1 400 руб. — за 1-го ребенка;

- 1 400 руб. — за 2-го ребенка;

- 3 000 руб. — на 3-го и каждого последующего ребенка.

А вычеты на ребенка-инвалида с этого же года стали разными в зависимости от вида лица, получающего вычет:

- 12 000 руб. дается родителю, супруге (супругу) родителя, усыновителю;

- 6 000 руб. получает опекун, попечитель, приемный родитель, супруга (супруг) приемного родителя.

Вычет на ребенка-инвалида имеет такие особенности:

- он применяется одновременно с вычетом, учитывающим очередность появления ребенка, т. е. суммируется с ним (письма Минфина России от 20.03.2017 № 03-04-06/15803, ФНС РФ от 06.04.2017 № БС-2-11/[email protected]);

- на ребенка-инвалида 3-й группы в возрасте до 24 лет, обучающегося очно, этот вычет получить нельзя, но можно воспользоваться обычным детским вычетом, в котором учтена очередность появления ребенка.

Подробнее о возможности суммирования вычетов читайте в статьях:

- «ВС РФ: вычет на ребенка-инвалида не поглощает обычный ”детский” вычет, а дополняет его»;

- «Вычет по НДФЛ на ребенка-инвалида: Минфин изменил позицию».

Стандартный налоговый вычет может предоставляться в двойном размере в случае, когда у ребенка только один родитель (опекун, попечитель, усыновитель) по следующим причинам:

- смерть одного из родителей (письмо Минфина РФ от 06.08.2010 № 03-04-05/5-426);

- признание одного из родителей пропавшим без вести (письмо Минфина РФ от 31.12.2008 № 03-04-06-01/399);

- если отцовство ребенка не установлено (письмо Минфина РФ от 02.04.2012 № 03-04-05/3-413) — в данном случае вычет предоставляется до вступления родителя в официальный брак.

Двойной вычет возможен и в случае отказа от получения вычета вторым родителем. При этом важно, чтобы у него были доходы, облагаемые НДФЛ по ставке 13% (письмо Минфина РФ от 20.04.2017 № 03-04-05/23946, от 10.02.2012 № 03-04-05/8-147).

См. также «Супруг не может получить двойной «детский» вычет по НДФЛ, если супруга находится в отпуске по уходу за ребенком».

Вычет предоставляется с момента рождения ребенка (усыновления, попечительства) или с даты вступления в силу договора о передаче ребенка на воспитание в семью до достижения им возраста 18 лет (24 лет) либо до смерти ребенка или до даты расторжения договора.

ВАЖНО! Стандартный налоговый вычет на ребенка дается вне зависимости от предоставления других стандартных налоговых вычетов и действует до месяца, в котором доход с начала года (без учета дивидендов) превысит 350 000 руб.

Позиция ВС РФ: вычеты разрешается суммировать

Верховный суд РФ в 2015 году сделал интересное заключение, имеющее решительное влияние на размер налогового вычета на ребенка-инвалида. Согласно п. 14 Обзора практики рассмотрения судами дел, которые связаны с применением гл. 23 НК РФ (утв. Президиумом ВС РФ 21.10.2015), сумму такого вычета следует рассчитывать, учитывая два обстоятельства, а именно:

- каким по счету является ребенок;

- имеется ли у него инвалидность.

Но самое главное, что в обзоре отмечено: эти обстоятельства не следует считать взаимоисключающими и альтернативными. Иначе говоря, суммы вычетов можно складывать для тех детей, которые имеют инвалидность. Сумма вычета на ребенка, имеющего инвалидность, при таком подходе будет равняться 13 400 руб. (1 400 руб. + 12 000 руб.) в случае, когда такой ребенок первый или второй в семье, и 15 000 руб. (3 000 руб. + 12 000 руб.) в случае, если ребенок, имеющий инвалидность, третий и далее.

Подробности см. в материале «ВС РФ: вычет на ребенка-инвалида не поглощает обычный «детский» вычет, а дополняет его».

Вычет на ребенка-инвалида в справке 2-НДФЛ отражается особым образом. Каким? О нем рассказали эксперты КонсультантПлюс. Получите бесплатно пробный доступ к К+ и узнаете, какие именно коды нужно использовать.

Порядок предоставления стандартных вычетов по НДФЛ

Стандартные налоговые вычеты предоставляются налогоплательщику по его выбору одним из работодателей на основании заявления и подтверждающих документов, к которым относятся:

- свидетельство о рождении ребенка — при получении вычета на 3-го и последующих детей нужны свидетельства на всех детей работника, вне зависимости от их возраста и от того, предоставляется ли на них вычет или нет (письма Минфина России от 10.02.2012 № 03-04-05/8-146, ФНС РФ от 24.01.2012 № ЕД-4-3/[email protected]);

- документ об усыновлении, установлении попечительства;

- справка об инвалидности;

- справка из образовательного учреждения.

О том, какие документы необходимы для получения вычета за обучение, читайте в материале «Какие нужны документы для налогового вычета за обучение?».

Если сотрудник приступает к работе не с начала года, возникает вопрос, нужна ли для вычета справка о его доходах с предыдущего места работы? На сегодняшний день существует 2 противоположных мнения:

- предоставление вычетов возможно без справки с предыдущего места работы (письмо ФНС России от 30.07.2009 № 3-5-04/[email protected], постановление ФАС Северо-Кавказского округа от 14.04.2010 по делу № А32-19847/2008-33/333);

- работодатель не вправе предоставить вычет без такой справки (постановление ФАС Северо-Кавказского округа от 17.06.2014 по делу № А32-11484/2012).

Поэтому при наличии у работника дохода по предыдущему месту работы в текущем году целесообразно все же иметь справку 2-НДФЛ, чтобы избежать претензий со стороны контролеров.

Если работодатель не предоставил налогоплательщику стандартный налоговый вычет, то последний вправе получить его в ИФНС по месту жительства. Для этого по окончании года нужно подать декларацию по НДФЛ и документы, подтверждающие право на вычет. В силу п. 7 ст. 78 НК РФ это можно сделать в течение 3 лет. К декларации целесообразно приложить справку 2-НДФЛ, что ускорит получение вычета и возврат денег.

О том, как получить справку, читайте в статье «Где можно взять (получить) справку 2-НДФЛ?».

Льготы по НДФЛ для инвалидов

Инвалидам групп с наименованием один, два, три, необходимо знать, что они могут оформить льготы на имущественный, земельный и транспортный налог.

Помимо этого, граждане, имеющие инвалидность, могут освобождаться от оплаты отдельных госпошлин.

Налоговые льготы полагаются:

- Гражданам России;

- Иностранным лица, проживающим в Российской Федерации, не менее 183 дней и официально трудоустроенным.

1 группы

Для повышения качества жизненных условий инвалидов 1 группы государство предусматривает соответствующие льготы для этого слоя населения. В течение года они могут получить:

- Одноразовую оплату проезда инвалиду и сопровождающим родственникам к месту получения медицинских услуг.

- Повышенную стипендию для студентов – очников;

- Бесплатное получение лекарственных средств и лечебного оборудование, при наличии соответствующего медицинского заключения;

- Безвозмездный проезд на внутригородских и пригородных маршрутах;

- Бесплатную путевку для санаторно-курортного отдыха.

2 группы

Налоговый вычет для инвалидов 2 группы в 2021 году, помимо имущественного, транспортного и земельного, включает такие виды государственной поддержки:

- Возможность выкупить лекарственные препараты и необходимое медицинское оборудование, с использованием бюджетных денег.

- Право на оплату проезда к месту прохождения оздоровительных процедур.

- Возможность приобретения ортопедической обуви и специализированных протезов для конечностей со скидками.

- Право на проезд в общественном транспорте, за счет государственных средств.

- При отличной сдаче вступительных заданий, зачисление в высшие и средне-специальные учреждения образования проходит, вне конкурсных испытаний.

- Право на неполную рабочую неделю и увеличенный отпуск.

Помимо этого, инвалидам второй группы будут предоставляться дополнительные выплаты к пенсиям. В 2021 году сумма ежемесячной доплаты составит 4959 руб 85 коп.

3 группы

В соответствии с последними опросами населения, инвалидами третьей группы являются, практически, каждый 14 работник, проживающей в России. Для данной категории граждан также предусмотрены определенные льготы.

К их видам относятся:

- Коммунальные – инвалид 3 группы оплачивает 50% от стоимости услуг ЖКХ.

- Налоговые – работник, имеющей инвалидность полностью освобождается от выплат за регистрацию имущества, находящегося в его полной или частичной собственности.

- Транспортные –проезд на бесплатной основе в общественном транспорте; скидка, в размере 50% на приобретение билетов на поезда, курсирующие по территории страны; при наличии транспортного средства мощностью менее 100 лошадиных сил налоговых выплат нет.

Дополнительные выплаты инвалидам 3 группы

К дополнительным льготам относят:

- право на получение бесплатной медицинской помощи, включая путевки в санаторные учреждения, либо их оплата с 50% скидкой;

- возможность поступить на обучение в учреждения образования, расположенные по месту проживания, на безвозмездной основе;

- возмещение денежных затрат на транспортные услуги.

Примеры

В завершение приведем несколько наглядных примеров использования стандартных налоговых вычетов.

Пример 1

Гражданин Краснов И. А. является ликвидатором последствий катастрофы на Чернобыльской АЭС, кроме того, он награжден орденом Славы 3-й степени. У него есть сын в возрасте 22 лет, который обучается по очной форме. Ежемесячная зарплата Краснова И. А. в 2021 году составляет 65 000 руб. На какие вычеты он вправе рассчитывать?

Он претендует на ежемесячные вычеты в размере 3 000 руб. и 500 руб., но по действующему законодательству эти вычеты не складываются, из них будет выбран максимальный. За год этот вычет сэкономит Краснову И. А. сумму в размере 4 680 руб. (3 000 × 12 мес. × 13% = 4 680). Что касается вычета на ребенка, так как сын учится на очном отделении, то Краснов И. А. вправе рассчитывать и на этот вычет, однако стоит отметить, что вычет перестанет предоставляться, как только доход Краснова И. А. превысит 350 000 руб. С указанной нами зарплатой это произойдет в 5-м месяце. Итак, сумма налога, которую Краснов И. А. сэкономит на обучении своего ребенка, составит 728 руб. (1 400 × 4 мес. × 13% = 728).

Подведем итог: Краснов И. А. за 2021 год сэкономит денежные средства в размере 5 408 руб. (4 680 + 728).

Пример 2

Иванова А. А. в связи с кончиной своего мужа стала единственным родителем для 3 детей в возрасте 25, 17 и 14 лет. Ежемесячная зарплата Ивановой А. А. составляет 21 000 руб. Какие вычеты будут ей предоставлены?

Предоставление стандартного налогового вычета на детей в 2021 году ограничено доходом 350 000 руб. Со своей зарплатой Иванова А. А. сможет получать вычет на протяжении всех 12 месяцев года.

1-й ребенок в возрасте 25 лет — на него вычет предоставляться не будет, однако он будет учитываться при подсчете детей.

2-й ребенок в возрасте 17 лет — вычет на него составит 2 800 руб. в связи с тем, что Иванова А. А. является единственным родителем и вправе получать вычет в двойном размере (1 400 × 2 = 2 800).

3-й ребенок в возрасте 14 лет — на него вычет составит 6 000 руб., так как начиная с 3-го ребенка, обычный вычет равен 3 000 руб., а Иванова А. А. имеет право на его удвоение как единственный родитель (3 000 × 2 = 6 000).

Итак, сумма сэкономленных Ивановой А. А. средств составит: за 2-го ребенка — 4 368 рублей (12 мес. × 2 800 × 13% = 4 368), за 3-го ребенка — 9 360 рублей (12 мес. × 6 000 × 13% = 9 360).

Общая сумма денежных средств, сэкономленных Ивановой А. А. за год, составит 13 728 руб. (4 368 + 9 360).

Еще больше примеров с различными нюансами предоставления стандартного вычета на детей, рассмотрели эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Налоговый вычет для инвалидов: какие налоговые льготы и компенсации положены в 2021 году

Что такое вычет и за что его можно получить

Налоговый вычет — это способ вернуть налог на доход, прежде всего с зарплаты по трудовому договору. По этому доходу работает ставка 13%. Рассмотрим самые популярные виды вычетов.

Стандартные вычеты.

Это фиксированная сумма, вне зависимости от уплаченных налогов. Получают такой вычет те, кто, по мнению государства, нуждается в поддержке:

- 3000 рублей — ликвидаторы аварии на Чернобыльской АЭС, НПО «Маяк», пострадавшие от ядерных испытаний, военные, ставшие инвалидами в результате боевых действий при защите СССР и РФ;

- 500 рублей — инвалиды с детства и инвалиды I и II групп;

- 1 400 рублей — родители за первого и второго ребенка;

- 3 000 рублей — родители за третьего и каждого следующего ребенка;

- 12 000 рублей — семья ребенка-инвалида.

Если родитель воспитывает ребенка в одиночку, сумма вычета удваивается. Когда доход за год достигнет 350 000 рублей — вычет отменят.

Имущественные и социальные вычеты.

Государство вернет эти деньги, если гражданин потратил их на цели, которые оно одобряет:

- купил квартиру или другую недвижимость,

- заплатил за лечение,

- оплатил учебу себе или ребенку,

- в семье родился ребенок.

Другие вычеты.

Еще есть инвестиционный, профессиональный и вычеты при сделках с ценными бумагами. Подробнее о них читайте в другой нашей статье.

Может ли неработающий инвалид получить вычет

Нет. Если гражданин с инвалидностью не работает и не отчисляет в казну налог на свои доходы, возвращать деньги попросту не с чего. На вычет имеют право только те, кто платил НДФЛ — 13%.

Чем налоговый вычет для инвалидов отличается от других

Стандартный вычет в 500 рублей могут получить только работающие граждане с инвалидностью. На прочие вычеты они тоже имеют право, как все.

Каков размер вычета

Возврат рассчитывается по формуле:

Сумма к вычету × 13%

Например, гражданин подал к вычету за учебу сумму 83 000 рублей. От этой суммы государство вернет 13% — 10 790 рублей.

Но по каждому налоговому вычету есть ограничения, разберем их на примере популярных вычетов.

Стандартный вычет.

Инвалид I или II групп имеет права на 13% от 500 рублей, или 65 рублей в месяц вне зависимости от того, сколько налогов в год он заплатил. Эти деньги прибавляют к зарплате «на руки».

За лечение.

15 600 рублей можно получить за оплату медикаментов, полиса дополнительного медицинского страхования, лечения в частной клинике, в том числе стоматологической.

Сумма может быть больше, если гражданин заплатил за лечение из списка дорогостоящих. Например, за эндопротезирование коленного сустава в Москве придется заплатить 283 000 рублей. Эта операция входит в список, поэтому к вычету можно подать всю сумму и получить 36 790 рублей. Вычет за лечение получить можно раз в году.

За обучение.

15 600 рублей можно получить за оплату учебы: своей, ребенка возрастом до 24 лет, брата или сестры. Получить возврат за обучение тоже можно раз в году.

За покупку квартиры.

260 000 рублей получит гражданин, если он покупал квартиру в одиночку, и 520 000 рублей получат супруги, если квартиру покупали в браке. А еще к вычету можно представить проценты, которые заемщик переплатил банку за пользование кредитом, если квартиру брали в ипотеку. Подать к возврату можно налог за три предыдущие года. Закон разрешает получить этот возврат только один раз в жизни.

Какие льготы по НДФЛ для инвалидов 1, 2 и 3 групп

Их нет. Процентная ставка та же, что и для других — 13%. Работающий инвалид получает зарплату за вычетом НДФЛ. Этот налог за него уже заплатил работодатель до выдачи зарплаты.

Инструкция: как инвалиду оформить вычет

Стандартный вычет.

Чтобы получить вычет от 500 рублей в виде прибавки к зарплате, инвалид должен отправить в бухгалтерию работодателя заполненное заявление.

Если решит оформить вычет за прошлый год единоразовым платежом, а не прибавкой к зарплате — через личный кабинет на сайте налоговой. Понадобятся документы:

- декларация 3-НДФЛ — можно заполнить на сайте ФНС;

- справка об инвалидности — ее дают после медико-социальной экспертизы;

- справка 2-НДФЛ — получите у работодателя.

Вычета на лечение.

Понадобятся документы:

- справка по форме 2-НДФЛ — возьмите у бухгалтера с работы или сохраните из кабинета на сайте налоговой, в разделе «Доходы»;

- договор от клиники;

- справка о факте оплаты из этой клиники. Получить этот документ можно в регистратуре или бухгалтерии клиники. Покажите паспорт, ИНН, договор, чеки;

- копия лицензии учреждения.

Если покупали медикаменты, найдите бланк, на котором врач выписал рецепт, и чек к купленным лекарствам.

Через работодателя вычет за лечение получить не удастся — только самостоятельно:

- заказным письмом,

- лично в местном отделении,

- через личный кабинет.

Вычет за учебу.

Соберите документы по этому списку:

- заявление на вычет;

- копия лицензии на услуги по образованию;

- если речь идет о вузе — справка о том, что учеба идет на очном отделении;

- копия договора о платных услугах;

- копии чеков или оригиналы. Также подойдут погашенные квитанции;

- если платили за садик — копия свидетельства о рождении, если это платный садик. Если вуз — копия паспорта;

- справка 2-НДФЛ;

- декларация 3-НДФЛ.

Если подаете на вычет через работодателя, в личном кабинете ФНС получите справку. Заходите в раздел «Жизненные ситуации», а затем — в «Документы и справки»:

Прикрепите документы из списка выше и получите результат в течение месяца

Вычет за жилье.

Соберите эти документы:

- заявление на имущественный вычет — отправьте через личный кабинет на сайте налоговой;

- справку из Росреестра о том, что жилье зарегистрировано на вас;

- копию договора долевого участия или купли-продажи;

- акт о том, что квартиру приняли;

- копию паспорта;

- если квартиру брали в ипотеку, отсканируйте кредитный договор, график возврата денег и справку по выплаченным процентам.

Если планируете вернуть НДФЛ через работодателя, передайте бухгалтеру уведомление о вычете. Документ оформите на сайте ФНС в личном кабинете. Не забудьте прикрепить сканы из списка выше.

Если планируете получить вычет самостоятельно, удобнее всего это сделать в кабинете налогоплательщика. Заполните там декларацию 3-НДФЛ, прикрепите сканы необходимых документов и отправьте на проверку. Ответ будет в течение трех месяцев.

Куда обращаться, если отказали или задерживают возмещение

Чтобы пожаловаться на решение или бездействие сотрудника налоговой, заходите на сайт ФНС в раздел «Жалобы». Для этого на главной странице найдите раздел «Жизненные ситуации».

Выберите «Прочие ситуации»:

Там увидите «Жалоба на акты, действия(бездействие) должностных лиц». Переходите и заполняйте поля.

Ответ налоговики дадут в течение 15 дней.

Запомнить

- Получить возврат по налогам может только тот, кто уплачивал налог на доходы. Чаще всего, это налог с зарплаты.

- Работающие инвалиды I и II групп могут получить стандартный вычет. Сумма фиксированная — 65 рублей в месяц.

- Максимальная сумма возврата за лечение или обучение — 15 600 рублей.

- Если покупать квартиру в одиночку, вычет составит до 260 000 рублей. Если покупали супруги — 520 000 рублей. За выплаченные банку проценты тоже можно получить вычет.

- Если не устроило решение по вычету — есть возможность пожаловаться. Удобнее всего через сайт налоговиков.

- Льгот по НДФЛ для инвалидов нет.