В процессе осуществления предпринимательской деятельности организация может столкнуться с проблемой нехватки финансов на осуществление своих нужд. При данных условиях ей приходится занимать деньги у других коммерческих фирм либо у своих учредителей. Займы могут быть выданы в пользование на процентных условиях или без них. Важно знать, как оформлять проводки по займу от учредителя в 1С 8.3.

Учет процентных и беспроцентных займов

Займы, оформленные на условиях выплаты дополнительного дохода или без него, учитываются различными способами. При оформлении процентного кредита компания несёт расходы. В отличие от неё, основатель фирмы получает доход. Размер затрат на выплату процентных комиссий снижает величину прибыли заемщика, потому её можно отнести к внереализационным расходам. Для юридического лица проценты выступают доходной частью, потому их облагают НДФЛ по ставке 13%. Удержание и оплату обязательных платежей осуществляет налоговый агент (заемщик).

Когда компания оформляет беспроцентный займ, нет доходной и расходной части.

Отражение краткосрочных кредитов

Множество коммерческих фирм пользуются кредитами и займами, которые следует правильно отражать в бухгалтерской программе 1С:Бухгалтерия предприятия. Эти средства нельзя учесть, как доход, поскольку организация несёт ежемесячные расходы на погашение данных кредитных ресурсов. При этом, выплата займа снижает величину дохода, с которого взимается налоговый взнос.

Вместе с тем, нужно правильно рассчитать долю процента для перевода в банковскую организацию. Для достоверности учета в 1С следует владеть информацией о сумме, ежемесячных процентных начислениях, а также окончательной дате перечисления финансов.

Регистрация займа в программе происходит по документу «Поступление на расчетный счет». В нем также нужно заполнить все обязательные поля:

- тип операции — Получение кредита в банке;

- графа плательщик — указываем наименование банка, где были оформлены кредитные средства;

- договор — создается заранее либо в процессе формирования данных в электронном виде. В этом случае необходимо перейти с табличной формы в перечень договоров и кликнуть на кнопку «Создать». После этого сформируется новый договор. В соответствующем окне документа указываем цифры 66.01.

Как отразить поступление краткосрочного кредита в 1С: Бухгалтерия 8.3?

Кредит мы, безусловно, получаем в банке. Но и деньги, поступившие на счет организации, и платежи по кредиту, и банковские комиссии, и проценты должны быть отражены в 1С: Бухгалтерия. Каким образом это сделать правильно — рассказываем дальше.

Представим себе ситуацию, что мы получили кредит в банке в размере 100 000 грн, и он поступает на наш расчетный счет. Нам нужно создать в 1С модуль, в котором мы будем взаимодействовать с банком по обслуживанию нашей кредитной линии.

Алгоритм наших действий следующий

- Заходим в меню «Банк».

- Выбираем раздел «Банковские выписки».

- В задачах нажимаем «Добавить».

- И, поскольку работаем мы с поступлением поступлением на счет – выбираем соответствующий пункт и кликаем на «Ок».

- Перед нами появляется контекстное меню. Выбираем «Расчеты по кредитам и займам».

- Перед нами появляется форма, которую мы должны заполнить. Все предельно логично.

Плательщик – это банк, заполняем реквизиты банка. Если учреждения нет в выпадающем списке – вводит реквизиты вручную. Наши действия подтверждаем нажатием на кнопку «Ок».

В форме есть строка добавления договора. После клика на нее выскакивает отдельное окошко «Договор контрагента – Добавить». Прописываем наименование и номер соответственно нашему реестру. Счет плательщика должен подтянуться автоматически. Если это не произошло – документ пройдет и без него.

В строку «Сумма» вписываем взятые нами 100 000 у.е.

Последнее, что нам нужно сделать – прописать счет расчетов. За учет кредита отвечают 2 счета – под номерами 66 и 67.

Первый «отвечает» за краткосрочные кредиты, второй – за долгосрочные, сроком от 1 года. Мы выбираем вариант 1. Выбираем субсчет «Краткосрочные кредиты».

- Последнее, что нам осталось сделать – прописать назначение платежа – «Получение кредита банка».

- И на строке задач нажать задать «Провести».

Статус задачи сразу меняется, и мы можем проверить это, нажав на иконку статуса. Теперь заполненная нами форма 1С краткосрочные кредиты выглядит таким образом.

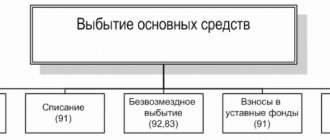

Организация может выдавать сама или получать заемные средства. По срокам предоставления займов выделяют краткосрочные и долгосрочные. Еще один нюанс, влияющий на учет – предоставляется ли заем без платы за пользование денежными средствами (беспроцентный) или нужно оплачивать проценты (процентный). В этой статье мы рассмотрим примеры проводок по выданным и полученным займам.

Получать заем может юридическое лицо, ИП и физическое лицо. В свою очередь организация может выдавать на время для использования денежные средства и имущество, как другим фирмам, так и физическим (своим работникам, учредителям, посторонним гражданам).

Получение займа под проценты

Рассмотрим простой пример. Коммерческая фирма оформила 200 000 рублей у учредителя Салимгареева Вячеслава Яковлевича. По условиям, деньги были выданы под 8% годовых. Период возврата составляет 12 месяцев.

Требуется отразить соответствующие проводки принятия займа и расчет процентов. Помимо этого, нужно достоверно показать удержание НДФЛ, оплаты ежемесячных вознаграждений и долга.

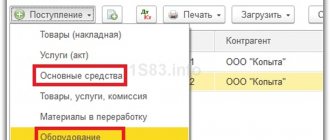

Если фирма взяла деньги на определённых требованиях, в 1С 8.3 бухгалтер должен сформировать расчетное поручение. В первую очередь, выбираем раздел «Получение займа от контрагента». В появившемся окошке требуется занести актуальные сведения:

- наименование организации и соответствующая дата;

- имя организатора, выдавшего деньги;

- общая величина займа.

Важно! Отразить сведения требуется с помощью счёта расчетов 66.03, потому что в приведенной ситуации займ был взят на краткосрочное время.

Далее приведена бухгалтерская запись: Дт 51 Кт 66.03 (в коммерческую фирму зачислены кредитные средства).

По кредиту отражается величина общего долга компании перед соответствующим лицом. Оформление средств на личные нужды доступно для фирмы наличным способом получения. В такой ситуации делается электронный документ в 1С 8.3 «Поступление наличных». Для этого выбираем пункт «Получение займа от контрагента».

Расчет и начисление процентов по займу

Единой документации для расчёта процентных начислений нет. По этой причине допускается создать только ручную запись:

- переходим в пункт Операции, далее Бухгалтерский учет — Операции, введенные вручную.

- далее кликаем мышкой «Создать».

- Приведем необходимую бухгалтерскую проводку: Дт 91.02 Кт 66.04, на сумму процентных расходов за период месяца.

Важно! Кредит отражает проценты, рассчитанные для уплаты за 30 дней. Необходимо указать учредителя и договор.

Аналогичным способом будет производиться расчет доходов за остальные периоды. По общим начислениям необходимо выполнить своевременное удержание НДФЛ с физического лица по ставке 13% годовых. В этом случае создадим операцию вручную с использованием проводки: Дт 66.04 Кт 68.01 на сумму НДФЛ с учредителя.

Эту запись бухгалтер должен вводить каждый месяц.

Вместе с тем, для отражения налога на доходы физических лиц в бухгалтерской отчетности требуется создать электронный документ «Операция учета НДФЛ»:

- Находясь в меню «Зарплата и кадры», переходим в «НДФЛ — Все документы по НДФЛ»;

- Нажимаем «Операция учета НДФЛ».

В электронной форме необходимо указать сведения о доходах, а также суммах исчисленного и удержанного налога на доходы физических лиц. Подобный документ следует создавать в последующих месяцах.

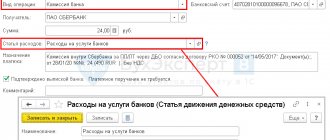

Перечисление процентов учредителю

Для возврата юридическому лицу денег, которые ему причитаются, требуется создать поручение «Списание с расчетного счета». При этом должна использоваться ссылка «Возврат займа контрагенту».

В отчетной форме следует указать:

- как называется сама компания (выбираем из списка);

- физическое или юридическое лицо, которое основало фирму;

- номер договора;

- доходная процентная часть за минусом исчисленного НДФЛ.

Провести сведения в таблице можно так: Дт 66.04 Кт 51 на суммы выплаты по договору займа. По дебету отражены погашенные расходы перед компанией.

В последующих месяцах проценты выплачиваются таким же способом. Любое из действий должно выполняться строго в указанные сроки.

Возврат суммы займа

По окончании кредитного периода следует перечислить сумму основного долга учредителю в полном объеме. В этих целях важно сделать документ в программе 1С 8.3 «Списание с расчетного счета».

При заполнении документа прописываем:

- название организации, дату составления;

- компанию-учредителя и номер договора;

- размер основного долга;

- в графе Вид платежа выбираем «Погашение долга».

Приведем актуальную проводку: Дт 66.03 Кт 51 на сумму погашенного основного долга. По дебету счета отражается выплаченный заем перед учредителем.

Отражение НДФЛ сотрудника

И еще одна ручная операция, самая сложная, с заполнением регистров (рис.10). Она нужна для отражения НДФЛ по материальной выгоде в бухгалтерском учете.

Заполняем саму операцию (Дт 70 — Кт 68.01) и выбираем два регистра:

- Взаиморасчеты с сотрудниками

- Зарплата к выплате

Регистры заполняются на одну и ту же сумму (величина НДФЛ, рассчитанная ранее) со знаком «минус». Вид движения – «Приход» (рис.11).

Для правильного оформления договора займа, а также ведения налогового и бухгалтерского учета следует обратить особое внимание на ключевые моменты, которые должны быть прописаны в договоре:

- Сумма займа;

- Срок, на который выданы денежные средства;

- Способ получения. Наиболее приоритетным является перечисление займа на карту сотрудника. Выдать займ из кассы можно предварительно сняв денежные средства с расчетного счета, поскольку выдача займа из наличной выручки организации запрещена указанием Банка России от 07.10.2013г. N3073-У;

- Цель выдачи займа. Если займ выдан на приобретение недвижимого имущества, то заемщик освобождается от налогообложения материальной выгоды.

- Условия выдачи – под проценты или беспроцентно. Если в договоре нет упоминания о том, что займ беспроцентный или не указана ставка, то по договору сумма процентов приравнивается к ставке рефинансирования;

- Дата погашения займа: полностью или ежемесячными платежами и срок уплаты процентов.

Налогообложение у заимодавца

Сумма выданного займа не является расходом организации, как и не является доходом его возврат. Проценты за пользование займом в силу п.6 ст.250 НК признаются внереализационным доходом и при расчете налога на прибыль учитываются:

Налогообложение у заемщика

Согласно п. 2 ст. 212 Налогового Кодекса в качестве дохода физ.лица признается материальная выгода от экономии на процентах в случае, если исчисленный процент по договору займа менее двух третьих действующей ставки рефинансирования, установленной Банком России на дату фактического получения дохода налогоплательщиком:

Статья 223 НК РФ указывает, что датой получения дохода в виде материальной выгоды от экономии на процентах с 01.01.2016г. является последний день каждого месяца. При этом организация как налоговый агент обязана удержать НДФЛ с материальной выгоды с ближайшей выплатой заработной платы по следующим ставкам:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Если в договоре согласно ст.212 НК РФ прописана цель займа как получение денежных средств на строительство или приобретение жилья либо земельного участка под строительство, то налоговая инспекция по просьбе сотрудника выдает уведомление организации об освобождении данного работника от налогообложения материальной выгоды.

Как провести займ в 1С 8.3

В программе 1С Бухгалтерия 8.3 расчеты по предоставленным займам сотрудникам ведутся на счете 73.01 Расчеты по предоставленным займам.

Шаг 1. Выдача займа сотруднику организации

Для оформления операции по выдаче займа в 1С 8.3 Бухгалтерия сформируем платежное поручение на перечисление денежных средств сотруднику организации: раздел Банк и касса – Платежные поручения – Создать – вид операции Выдача займа сотруднику:

На основании платежного поручения создадим документ Списание с расчетного счета:

Проводка Дт 73.01 – Кт 51 – перечислены денежные средства сотруднику по договору займа:

Шаг 2. Регистрация в 1С Бухгалтерия 8.3 новых удержаний

Для регистрации новых удержаний перейдем в раздел Зарплата и кадры – Справочники и настройки – Удержания:

Нажимаем кнопку Создать и заполняем название вида удержания:

- В нашем случае – это Удержание в счет погашения займа;

- Поле Категория удержания

оставим незаполненным, поскольку из предложенного перечня ни одна категория не подходит; - Присваиваем уникальный код и нажимаем кнопку Записать и закрыть:

Аналогично создаем вид удержания – Удержание процентов за пользование займом:

Шаг 3. Начисление процентов по займам в 1С 8.3 и отражение удержаний при начислении заработной платы

Зарегистрируем удержание части долга и начисление процентов по займам в 1С 8.3 с помощью документа Начисление зарплаты.

На закладке

Удержания

по кнопке

Добавить

заполним табличную часть:

- В колонке Сотрудник – сотрудник организации, из зарплаты которого производится удержание;

- В колонке Удержание – виды удержаний. В нашем случае их два: удержание в счет погашения займа и удержание процентов;

- В колонке Результат – суммы удержаний:

Посмотрим подробно расчетный листок:

Для отражения в бух.учете сумм удержаний по основному долгу и процентов за пользование заемными средствами оформим документ Операция введенная вручную. Формируются проводки:

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу:

Шаг 4. Расчет материальной выгоды от экономии за пользование заемными средствами и удержание НДФЛ

Рассмотрим, как менялась ставка рефинансирования в период с 05.11.2015г. по 04.11.2016г.:

- С 05.11.2015г. по 31.12.2015г. ставка рефинансирования равна 8.25%;

- С 01.01.2016г. ставка рефинансирования приравнена к ключевой ставке и составляет 11%;

- С 14.06.2016г. ключевая ставка, а значит и ставка рефинансирования равна 10.5%.

Рассчитаем проценты по займу и материальную выгоду по месяцам:

- Ноябрь – за период с 05.11.2015г. по 30.11.2015г.:

- % по займу = 72 000,00*6%/365*27 = 319,56 руб.;

- Ставка процентов по договору займа 6% больше 2/3 ставки рефинансирования (2/3*8.25%), поэтому материальной выгоды нет.

- Декабрь 2015г.

- % по займу = 66 000,00*6%/365*31 = 336,33 руб.;

- Материальная выгода не возникает.

- Январь 2021г.

- % по займу = 60 000,00*6%/366*31 = 304,92 руб.;

- Материальная выгода = 60 000,00 *(2/3*11% – 6%)/366 * 31 = 67,76 руб.;

- НДФЛ с материальной выгоды = 67,76 * 35% = 24,00 руб.

Отразим в программе 1С 8.3 материальную выгоду с помощью операции учета НДФЛ: раздел Зарплата и кадры – НДФЛ – Все документы по НДФЛ – Операция учета НДФЛ. На закладке Доходы

укажем:

- Дату получения дохода в виде материальной выгоды;

- Код дохода 2610 – Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами;

- Сумму дохода;

- Налог, исчисленный по ставкам 9% и 35%:

На закладке Удержано по всем ставкам:

- Дата получения дохода;

- Ставка налогообложения;

- Срок перечисления – не позднее дня, следующего за выплатой дохода;

- Код дохода:

Удержание НДФЛ в бухгалтерском учете отразим с помощью операции, введенной вручную: проводка Дт 70 – Кт 68.01 удержан из зарплаты НДФЛ с материальной выгоды:

Для того чтобы в 1С 8.3 Бухгалтерия налог с материальной выгоды удерживался автоматически из зарплаты сотрудника, необходимо отразить соответствующие корректировки в регистрах. Кнопка Еще – Выбор регистров:

Взаиморасчеты с сотрудниками и Зарплата к выплате:

Формируются данные:

- Февраль 2021г.:

- % по займу = 54 000,00*6%/366*29 = 256,72 руб.;

- Материальная выгода = 54 000,00 *(2/3*11% – 6%)/366 * 29 = 54,05 руб.;

- НДФЛ с материальной выгоды = 54,05 * 35% = 19,00 руб.

- Март 2021г.:

- % по займу = 48 000,00*6%/366*31 = 243,93 руб.;

- Материальная выгода = 48 000,00 *(2/3*11% – 6%)/366 * 31 = 54,21 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 19,00 руб.

- Апрель 2021г.:

- % по займу = 42 000,00*6%/366*30 = 206,56 руб.;

- Материальная выгода = 42 000,00 *(2/3*11% – 6%)/366 * 30 = 45,90 руб.;

- НДФЛ с материальной выгоды = 45,90 * 35% = 16,00 руб.

- Май 2021г.:

- % по займу = 36 000,00*6%/366*31 = 182,95 руб.;

- Материальная выгода = 36 000,00 *(2/3*11% – 6%)/366 * 31 = 40,65 руб.;

- НДФЛ с материальной выгоды = 40,65 * 35% = 14,00 руб.

- Июнь 2021г.:

- % по займу = 30 000,00*6%/366*30 = 147,54 руб.;

- Материальная выгода = 30 000,00 *(2/3*10,5% – 6%)/366 * 30 = 24,59 руб.;

- НДФЛ с материальной выгоды = 24,59 * 35% = 9,00 руб.

- Июль 2021г.:

- % по займу = 24 000,00*6%/366*31 = 121,97 руб.;

- Материальная выгода = 24 000,00 *(2/3*10,5% – 6%)/366 * 31 = 20,33 руб.;

- НДФЛ с материальной выгоды = 20,33 * 35% = 7,00 руб.

- Август 2021г.:

- % по займу = 18 000,00*6%/366*31 = 91,48 руб.;

- Материальная выгода = 18 000,00 *(2/3*10,5% – 6%)/366 * 31 = 15,25 руб.;

- НДФЛ с материальной выгоды = 15,25 * 35% = 5,00 руб.

- Сентябрь 2021г.:

- % по займу = 12 000,00*6%/366*30 = 59,02 руб.;

- Материальная выгода = 12 000,00 *(2/3*10,5% – 6%)/366 * 30 = 9,84 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 3,00 руб.

- Октябрь 2021г.:

- % по займу = 6000,00*6%/366*31 = 30,49 руб.;

- Материальная выгода = 6 000,00 *(2/3*11% – 6%)/366 * 31 = 5,08 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 2,00 руб.

Представим расчет по займу в виде сводной таблицы.

Оформление в 1С беспроцентного займа

Рассмотрим простой пример. Учредитель Иванов Павел Владимирович выдал коммерческой организации ссуду без процентов на сумму 100 000 рублей сроком на 1 год.

При данной ситуации необходимо отразить в программе 1С 8.3 лишь две операции: факт получения заемных средств и последующего их возврата.

Получение займа от учредителя

После принятия денежных средств компанией, бухгалтер должен оформить операцию аналогично, как прописано в предыдущем разделе. В программе требуется создать электронную операцию поступления средств. В документе «Поступление на расчетный счет» указывается следующая информация:

- наименование организации;

- ФИО заимодавца;

- вид операции «Получение займа от контрагента»;

- затем кликаем мышкой на кнопку «Добавить»;

- в появившейся табличной части указываем договор и актуальную статью доходов, к примеру, «Получение кредита»;

- далее прописываем вручную полученную сумму;

- счет расчетов 66.03, если заем был выдан на короткий период времени.

Чтобы завершить начатую операцию, необходимо нажать кнопку «Провести и закрыть». Составим бухгалтерскую проводку: Дт 51 Кт 66.03 получена сумма займа на расчетный счет.

Возврат долга учредителю

Для отражения операции по возврату долга требуется создать документ «Списание с расчетного счета». В нем указываем следующую информацию:

- название компании;

- наименование заимодавца;

- вид операции «Возврат займа контрагенту»;

- затем нажимаем кнопку «Добавить»;

- в открытой табличке следует указать Вид платежа «Погашение долга», а также важную информацию по договорным обязательствам;

- в программе следует выбрать из списка статью расходов «Возврат займа»;

- в нужном окне указывается размер средств к возврату;

- счета расчетов 66.03.

Для окончания работы и сохранения информации нажимаем кнопку «Провести и закрыть». В этом случае перечисление заемных средств в 1С 8.3 оформлено правильно.

Проводка в документе: Дт 66.03 Кт 51 на долю выплаченных денег по беспроцентному договору.

Займ от учредителя в 1С

ПОЛЕЗНЫЕ ССЫЛКИ:

Восстановление базы 1С 1СПАРК Риски — гарантия осмотрительности Досье 1С: Контрагента — защита для бизнеса Дистанционное сопровождение программ 1С Авансовый отчет в 1С

Случается, что у компании начинают возникать финансовые проблемы. Владельцы бизнеса вполне могут поддержать экономику своего детища — предоставить займ, причем он может быть как с процентами, так и без. Бухгалтер в таком случае должен правильно оформить приход денежных средств на расчётный счёт компании и возврат их заемщику. Рассмотрим основные тонкости организации процесса поступления и возврата займа от учредителя, а также способ удержания НДФЛ с материальной выгоды в 1С.