Что такое патент иностранцу, кому он нужен

Этот документ необходим иностранному гражданину, желающему официально трудоустроиться на территории Российской Федерации. Патент удостоверяет легальность трудоустройства для иностранца.

Что нужно знать об этом документе:

- Он выдается на срок от одного месяца до года.

- Его действие ограничивается определенной территорией.

- Выдается под определенную профессию и вид деятельности.

- Для получения необходимо пройти медицинское обследование.

- Выдается с разрешения Миграционной службы.

Нюансы трудового патента

Для того чтобы трудовые отношения с работодателем считались полностью легальными, после получения патента нужно произвести действия:

- Подготовить копию трудового договора с работодателем.

- Обратиться в органы МВД для последующей регистрации.

Важно! Вышеуказанные действия должны быть произведены иностранным гражданином не позднее двух месяцев после подписания договора о трудоустройстве. Необходимо своевременно оплатить налог во избежание аннулирования патента.

Увеличение фиксированных авансовых платежей по НДФЛ в 2020 году

Фиксированные авансовые платежи по НДФЛ за иностранцев, которые работают по патенту, в 2021 году запланировано увеличить на новый коэффициент-дефлятор — 1,813 (утвержден приказом Минэкономразвития РФ от 21.10.2019 г. №684 (против 1,729 — в 2021 году)).

Фиксированный платеж ежегодно индексируют на региональный коэффициент, который устанавливается в каждом субъекте РФ на календарный год.

Например

, Правительством г. Москвы установлен региональный коэффициент, отражающий региональные особенности рынка труда на территории г. Москвы на 2021 г. — 2,4591 (в 2021 году – 2,4099 — Закон г. Москвы от 20.11.2019 г. №29 «Об установлении коэффициента, отражающего региональные особенности рынка труда на территории города Москвы»).

Фиксированный авансовый платеж по НДФЛ для получения патента на работу в г. Москве будет рассчитываться в следующем порядке:

1 200 руб. x 2,4591 x 1,813* = 5 350 рублей.

*Примечание.

На момент написания статьи известно, что Минэкономразвития РФ подготовило проект приказа о внесении изменений, согласно которому коэффициент дефлятор будет уменьшен с 1,813 до 1,810. В том случае если приказ пройдет регистрацию в Минюсте РФ в установленном порядке, все установленные к этому времени размеры фиксированных авансовых платежей по патенту на 2021 год изменятся.

Важно!

Если патент выдан в 2021 году, но его срок заканчивается в 2020 году, то пересчитывать НДФЛ с учетом коэффициента-дефлятора на 2020 год не нужно. Данный вывод подтверждается разъяснениями контролирующих органов (Письма ФНС РФ от 27.01.2016 г. №БС-4-11/1052, Минфина РФ от 19.03.2018 г. №03-04-07/17158).

Какие налоги платит иностранный работник

Имея трудовые отношения на территории Российской Федерации, иностранец оплачивает виды налогов, сходные с местными гражданами. Иностранцы получили право на возврат НДФЛ, так как они уплачивают его дважды. Это происходит при уплате налога, а также при удержании работодателем 13% при расчете заработной платы.

Если патент отсутствует, но имеется разрешение, налоги исчисляются по более высокой ставке. Она привязана к срокам проживания на территории государства:

- 30% ставкой облагаются лица, сроки пребывания которых не превышают полугода.

- Если лицо пребывает на территории РФ уже более полугода, ставка снижается до 15%.

Интересно. Специалисты, имеющие высокую квалификацию, выделяются в отдельную категорию. Независимо от сроков пребывания, ставка для них составляет 15%.

Некоторым группам граждан не вменяется в обязанность приобретать патент. Это:

- беженцы;

- граждане Беларуси, Киргизии, Армении и Казахстана.

Ставка НДФЛ для иностранных граждан

Ставка НДФЛ будет различна в зависимости от вида дохода, статуса и резидентства. Статус резидентства определяется временем нахождения на территории Российской Федерации. Так, иностранцы, пробывшие в России менее 183 дней (календарных) в течение одного года, являются нерезидентами. А лицами, обладающими особым статусом, признаются:

- беженцы;

- специалисты высокого класса;

- иностранцы, имеющие патент;

- резиденты стран ЕАЭС.

Читать так же: Иммиграция в Италию из России

| Статус иностранного гражданина | Ставка НДФЛ (%) | ||

| Доходы от трудовой деятельности | Другие виды доходов, за исключением выигрышей и дивидендов, облагаемых по повышенной ставке | Прибыли от участия в акционерном обществе | |

| Особый статус/резидент РФ | 13 | 13 | 13 |

| Особый статус/не резидент РФ | 13 | 30 | 15 |

| Особый статус отсутствует/резидент РФ | 13 | 13 | 13 |

| Особый статус отсутствует/не резидент РФ | 30 | 30 | 15 |

Уменьшение НДФЛ на сумму патента иностранному гражданину

Налоги удерживаются с иностранцев в соответствии с законодательством. Оформить перерасчет и получить возврат заранее нельзя. Это можно сделать только по истечении налогового периода, раз в год.

В 2021 году сохранился порядок, действовавший ранее. Иностранный работник может оформить вычет лично, обратившись в налоговую службу. Или подать заявление работодателю, который подготовит документацию для передачи в налоговые органы.

После получения заявления с пакетом документов сотрудником налоговой службы проводится проверка с участием миграционной службы. Для проверки установлен десятидневный срок.

Читать так же: Репатриация в Израиль в 2021 гг

Обязательное условие для одобрения заявления на возврат НДФЛ — осуществление легальной трудовой деятельности. У иностранного работника должны быть все необходимые разрешения на трудоустройство, подтверждающие документы, а также официальный трудовой договор с работодателем.

Если работник имеет несколько рабочих мест, возврат налога он производит единожды, через основного работодателя. При проведении проверки, сотрудник налоговой службы обязательно проверит, не поступали ли заявки на конкретное лицо с других мест работы.

Если в организации трудятся несколько работников-иностранцев, для возмещения налога бухгалтерия готовит отдельный пакет документов на каждого работника.

Уведомление на авансовые платежи по патентам форма

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 18 сентября 2016 г.М.Г. Суховская, юрист Иностранный работник должен самостоятельно уплачивать авансовые платежи по НДФЛ за выдачу, продление или переоформление патента, ; . Перекладывать эту обязанность на работодателя нельзя.

Как известно, с 2021 г. легально взять на работу можно только тех временно пребывающих в РФ безвизовых иностранцев, у которых есть специальный патент, выданный миграционной службой.

Срок действия патента напрямую зависит от того, за сколько месяцев мигрантом уплачен фиксированный авансовый платеж по НДФЛ; .

Размер платежа в каждом регионе свой. При этом работодатель, выплачивая мигранту зарплату и рассчитывая НДФЛ с нее, может уменьшить сумму налога на авансовые платежи, уплаченные иностранцем за период действия патента, относящегося к текущему налоговому периоду (календарному году), ; .

Работники-мигранты «на патенте»: разбираем отдельные НДФЛ-ситуации

Фото Бориса Мальцева, Кублог Как известно, работодатели, у которых трудятся иностранцы, получившие специальный патент 1, могут уменьшать сумму начисленного с их зарплаты НДФЛ на авансовые платежи, уплаченные иностранцами за период действия патента, относящийся к текущему календарному году 2.

СИТУАЦИЯ 1. Срок оплаченного иностранцем патента охватывает сразу два налоговых периода — 2021 и 2021 гг.

Допустим, в середине декабря 2021 г.

Стоимость патента, полученного иностранным работником, можно зачесть в счет уплаты налога на доходы физических лиц

13.03.

2016 09:22 (архив) разъяснен установленный статьей порядок исчисления суммы и уплаты налога на доходы физических лиц от осуществления трудовой деятельности по найму в Российской Федерации на основании патента, выданного в соответствии с Федеральным законом от 25 июля 2002 года №115-ФЗ «О правовом положении иностранных граждан в Российской Федерации». С 1 января 2021 года работодатели, указанные в подпункте 2 пункта 1 , исполняют обязанности налогового агента по исчислению и удержанию НДФЛ при выплате доходов работникам – иностранным гражданам, осуществляющим трудовую деятельность в РФ на основании патента.

Общая сумма НДФЛ исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду (с этого года размер ежемесячного авансового платежа по НДФЛ в соответствии с п. 2. составляет 1200 руб. и корректируется на установленные коэффициенты – так, ежемесячный фиксированный авансовый платеж для иностранных граждан, работающих в Московской области на основании патента, в 2016 году составляет 4000 рублей)

Приказ Федеральной налоговой службы от 17 марта 2021 г.

N ММВ-7-11/ «Об утверждении формы уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей»

Приказ Федеральной налоговой службы от 17 марта 2021 г. N ММВ-7-11/

«Об утверждении формы уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей»

В соответствии со части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2021, N 1, ст. 15) и части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.

3340; 2021, N 1, ст. 33) приказываю: 1.

Утвердить форму уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей согласно к настоящему приказу. 2. Управлениям ФНС России по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его выполнение.

3.

Форма 6-НДФЛ: иностранный работник с патентом (пример заполнения)

— , Порядок заполнения и представления расчета в налоговый орган утверждены Приказом ФНС России от 14.10.2016 N Напомним, расчет подается ежеквартально (разд. 1 составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год, а в разд.

2 включаются только данные за последние три месяца периода представления). Крайний срок сдачи расчета за I квартал, полугодие и девять месяцев — последний день месяца, следующего за соответствующим периодом, за год — 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Основанием для непредставления расчета является только отсутствие работников у организации (ИП) и неосуществление выплат доходов физическим лицам, «нулевые» расчеты при указанных обстоятельствах сдавать не нужно (Письмо ФНС России от 01.08.

2017 N В то же время в случае представления «нулевого» расчета такой расчет

Иностранный работник: уменьшаем НДФЛ на фиксированный авансовый платеж

Анонсы Скоро Вадим Чубаров: «В перспективе можно подумать о разделении выдаваемых арбитражным учреждениям разрешений на полные и частичные» Какова роль вступивших в силу 29 марта поправок в закон в арбитраже и в каком направлении будет развиваться система третейского разбирательства дальше, читайте в интервью с вице-президентом ТПП РФ.

13 сентября 2021 Работодатель — налоговый агент имеет право на уменьшение НДФЛ иностранного работника на сумму фиксированных авансовых платежей, уплаченных им самостоятельно.

Иностранный работник с патентом: Уменьшаем НДФЛ на фиксированный авансовый платеж

Важное По теме Читайте все материалы (240) по теме .

Есть обновление (+171), в том числе: 16 октября 2021 г. 11:44 М. Суховская Журнал «» № 19/2016 Как известно, с 2021 г.

легально взять на работу можно только тех временно пребывающих в РФ безвизовых иностранцев , у которых есть специальный патент , выданный миграционной службой. Срок действия патента напрямую зависит от того, за сколько месяцев мигрантом уплачен фиксированный авансовый платеж по НДФЛ . Размер платежа в каждом регионе свой .

Письмо от 19.02.2016 № БС-4-11/

Источник: https://domashenko-advokat.ru/uvedomlenie-na-avansovye-platezhi-po-patentam-forma-12697/

Ошибки при удержании НДФЛ с иностранного работника

Наиболее распространенные ошибки заключаются в следующем:

- Неверный расчет суммы, подлежащей уплате в бюджет. Случается, что иностранец ошибочно перечислил в уплату налога большую, чем следовало, сумму. Подобные действия могут быть и намеренными. В данной ситуации не следует надеяться на возврат излишне уплаченной суммы. В соответствии с Налоговым кодексом, такие излишки завышением признаны не будут.

- Затруднения с определением лиц из категорий беженцев, или получивших временное убежище на территории РФ, имеющих право на вычет. Беженцы, а также лица, получившее временное убежище на территории РФ, платят подоходный налог 13% по льготной ставке. Такие нерезиденты не могут претендовать на вычеты. Однако, получив статус резидентов и продолжая уплачивать подоходный налог, они смогут претендовать на вычеты, предусмотренные статьями 218—221 Налогового кодекса.

Статья 218 Налогового кодекса РФ «Стандартные налоговые вычеты»

Статья 219 Налогового кодекса РФ «Социальные налоговые вычеты»

Статья 220 Налогового кодекса РФ «Имущественные налоговые вычеты»

Статья 221 Налогового кодекса РФ «Профессиональные налоговые вычеты»

Как платить налоги за иностранца на патенте

Количество 10 Декабря 2021

Иностранцы

, которые трудятся в России у работодателя или физлица, часто платят налог на доходы в особой форме – в виде стоимости

патента

. Сумма патента для иностранных граждан зависит от региона, где они трудятся.

Налог на доходы (НДФЛ) с зарплаты иностранца, который трудится на основании патента, считается по ставке 13%

. От его статуса — резидент или нерезидент, ставка налога не зависит.

Статус иностранца влияет на вычеты. Вычеты представляются только тому, кто является резидентом РФ.

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Основания для уменьшения НДФЛ

Работодатель может уменьшить НДФЛ на фиксированные авансовые платежи, уплаченные работником по патенту за этот же год.

Для этого нужны следующие документы:

П/нДокументыОписание

| 1 | Заявление работника об уменьшении налога и платежный документ об уплате фиксированного платежа | Образец заявления можно скачать. |

| 2 | Уведомление из ИФНС, подтверждающее право работодателя в отношении конкретного мигранта уменьшить налог | Необходимо направить в налоговый орган форму (КНД 1110055) вместе с копией заявления работника и квитанцией об уплате (из п. 1 текущей таблицы) |

Уведомление можно получить только за текущий год. В следующем году нужно обратиться за новым уведомлением.

Пример.

Как уменьшить налог?Для уменьшения НДФЛ нужно сделать следующее.

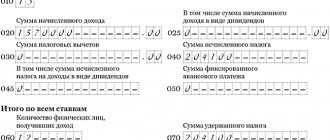

Пример расчета НДФЛ при смене налогового статуса. Если по итогам года сумма уплаченного за этот год фиксированного платежа окажется больше, чем сумма НДФЛ, удержанная из дохода работника за год, то незачтенный остаток авансового платежа не переносится на следующий год и не возвращается физическому лицу. Как заполнить форму 2-НДФЛ?При заполнении 2-НДФЛ на иностранца, который работает по патенту, нужно обратить внимание на следующее. В поле «Статус плательщика » нужно указать – 6. В разделе «Общие суммы дохода и налога » в соответствующем поле нужно отразить сумму уплаченных иностранцем фиксированных авансовых платежей, на которую был уменьшен налог. Если платежи по патенту превысили налог, рассчитанный с дохода иностранца, в поле «Сумма фиксированных авансовых платежей » – ставиться сумма исчисленного налога, в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом», «Сумма налога, не удержанная налоговым агентом» – указывается ноль. Образец заполнения справки 2-НДФЛ для иностранца на патенте Как заполнить расчет 6-НДФЛ?Работодатели должны включить данные по иностранцам, которые работают на основании патента, в расчет по форме 6-НДФЛ . По строке 040 – отражается сумма исчисленного налога, в эту сумму нужно включить НДФЛ с иностранцев на патенте. По строке 050 — указывается общая сумма фиксированных авансовых платежей по иностранцам на патенте, которая уменьшает НДФЛ. Эта сумма не должна превышать общую величину исчисленного налога.

В строках 110, 120 и 140 – по таким работникам проставляются нули, поскольку налога к удержанию и перечислению нет. Пример заполнения расчета 6-НДФЛ со сведениями об иностранце на патенте

|