Где отражаются краткосрочные кредиты и займы в балансе?

Форма бухгалтерского баланса утверждена Приказом Минфина от 02.07.2010 № 66н. В этой форме для отражения задолженности по кредитам и займам предназначены 2 строки в пассиве:

- 1410 «Заемные средства»;

- 1510 «Заемные средства».

Естественно, речь идет о кредитах и займах полученных. Ведь выданные займы, которые удовлетворяют критериям финансовых вложений, указанным в п. 2 ПБУ 19/02 , являются частью активов организации. Об учете финансовых вложений и их отражении в балансе мы рассказывали в этом материале

Указанные выше строки 1410 и 1510 бухгалтерского баланса включены в состав долгосрочных и краткосрочных обязательств соответственно.

Краткосрочные кредиты и займы в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению отражаются на счете 66 «Расчеты по краткосрочным кредитам и займам» (Приказ Минфина от 31.10.2000 № 94н). Поэтому можно сказать, что остаток краткосрочных кредитов и займов, т. е. кредитовое сальдо счета 66 на отчетную дату, должен быть отражен по строке 1410.

Но здесь необходимо учитывать, что в строку 1410 может быть перенесено полностью или частично и сальдо счета 67 «Долгосрочные кредиты и займы». Это возможно в том случае, если на отчетную дату на счете 67 числятся обязательства, срок погашения которых на эту дату не превышает 12 месяцев. Ведь Планом счетов бухгалтерского учета и Инструкцией по его применению не предусмотрен перенос ставших краткосрочными кредитов и займов со счета 67 на счет 66 (Приказ Минфина от 31.10.2000 № 94н). А оставшееся сальдо счета 67 (в части долгосрочных кредитов и займов) должно быть перенесено в строку 1410 (Приказ Минфина от 02.07.2010 № 66н).

О заполнении иных строк бухгалтерского баланса можно прочитать здесь.

Краткосрочные обязательства в балансе: разновидности

Задолженности с коротким сроком погашения можно разделить на 3 группы:

| Разновидность краткосрочных обязательств | Подробные сведения |

| Задолженности, которые нужно выплатить в течение 1 года | Отсчет 12 месяцев начинается со дня формирования отчетности. |

| Операционные | Сюда можно отнести: – налоговые платежи, – полученные авансы, – текущие платежи в бюджет, – арендные отчисления, – выплаченные авансы, – долги за полученные материалы для производственной деятельности, – начисленная заработная плата персоналу (еще не выплаченная). |

| Деньги на выплату долгов с периодом погашения до 1 года | К данной группе можно отнести: – отпускные выплаты персонала, – бонусы к зарплатам, – иные краткосрочные долги. |

Чем отличается заем от кредита?

Кредит представляет собой денежные средства, перечисленные кредитной организацией заемщику. При этом последний осуществляет выплату процентов за пользование такими заемными средствами.

Важным отличием займа от кредита является то, что заем — привлеченные средства организаций и физлиц, выраженные деньгами или их натуральным эквивалентом.

С учетом указанных определений можно выделить, чем кредит отличается от займа:

- кредит выдает только банк, а заем могут предоставлять физлица, организации и ИП;

- кредит подразумевает выплату кредитору процентов за пользование выданной суммой, выдача займов такого обязательного условия не содержит: они могут быть и беспроцентными;

- кредит выдается исключительно денежными средствами, заем — как деньгами, так и в виде натурального эквивалента (товаром, например).

Какие проводки содержит бухучет кредитов и займов полученных?

В бухгалтерском учете особых отличий займа от кредита нет. Так, правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам».

К расходам при этом следует относить:

- проценты за пользование кредитами и займами;

- прочие сопутствующие расходы: оплату консультационных и информационных услуг, экспертную оценку договора о выдаче кредита или займа и др.

Проценты, согласно п. 8 ПБУ 15/2008, учитываются одним из следующих способов:

- равномерно в течение всего срока действия договора,

- в порядке, предусмотренном условиями договора, если это не нарушает равномерности их учета.

Прочие расходы, связанные с кредитами и займами, следует учитывать равномерно на протяжении всего срока договора.

Бухучет заимствованных активов ведется с использованием следующих счетов:

- 66 — по договорам сроком действия 12 месяцев и менее;

- 67 —по договорам, действующим больше 12 месяцев.

Порядок бухучета полученных кредитов и займов рассмотрим на примерах.

Состав обязательств

Обязательства можно разделить следующим образом:

- Связанные с проведением текущих операций. Сюда входят налоговые выплаты, авансы и заработная плата сотрудникам, платежи по аренде, расчеты за поставленные по договору материалы и товары.

- Обязательства, подлежащие ликвидации в течение года после составления финансовой отчетности. Это могут быть долгосрочные обязательства, которые должны быть погашены в течение ближайшего времени.

- Обязательства, которые должны быть погашены в течение года после составления бухгалтерского баланса. Сюда включается выплата компенсаций за неиспользованный отпуск, бонусов и пр.

К самым распространенным видам относят следующие:

- Кредиторская задолженность – это сумма, которую должник обязан внести в качестве оплаты за поставленный товар или полученную услугу, которые необходимы для функционирования предприятия. Размер ее оговаривается условиями договора.

- Краткосрочные векселя – это счета за поставленные товары и услуги, которые приобретались не для проведения основной деятельности организации.

- Доля долгосрочной задолженности, которую надлежит погасить в ближайший отчетный период.

- Начисленные платежи. Они включают в себя выплаты по кредитам в пользу банка и заработную плату сотрудников.

- Денежные выплаты, которые организация осуществляет по требованию кредитора.

- Авансовый платеж в счет будущей сделки. Сюда же относятся и депозиты.

- Полученная предоплата за будущую поставку товара или за оказание услуги.

- Налоговые удержания в федеральные и местные бюджеты.

- Задолженность по отпускам сотрудников (так называемые, оценочные обязательства). Ее возникновение становится следствием нежелания работников уходить в отпуск в отчетный период.

- Дивиденды, которые должны быть рассчитаны для всех владельцев акций и облигаций предприятия.

К текущим обязательствам относятся долги, которые следует погасить в ближайшее время

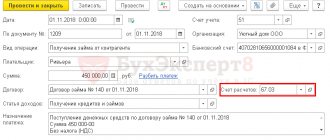

Пример бухучета полученного кредита

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Отображение заемных средств предприятия в строке баланса

Величину процентного займа, предоставленного в натуральной форме, определяйте исходя из стоимости активов, переданных или подлежащих передаче организацией. Такая стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. Собственные оборотные средства 2. Краткосрочные кредиты банков и займы (баланс строки 611 + 612) 3. Расчеты с кредиторами по товарным операциям (баланс строк 612 + 622 + 627) 4.

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности. Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр.

При этом действительна проводка, образующаяся в момент поступления заемных средств на расчетный счет организации: Помимо основного тела ссуды, на отдельных субсчетах 66 и 67 счета учитываются проценты за пользование займом, являющиеся доходом кредитора.

Проценты, которые получатель должен платить по займу, обычно прописывают в договоре. Если такого условия в нем нет, то их рассчитывают исходя из ставки рефинансирования, действующей на момент возврата займа. Компания вправе выдать и беспроцентный заем.

Для этого баланс дополняют соответствующими строками (например, 1521 «Задолженность перед поставщиками и подрядчиками», 1522 «Задолженность по налогам и сборам» и т. д.).

При этом сумма причитающихся к уплате процентов автоматически отражается в составе краткосрочных обязательств по строке 1510 «Заемные средства» независимо от того, на каком счете (66 или 67) эти проценты учитываются.

Ведь Инструкция к плану счетов устанавливает лишь единые подходы к отражению операций на счетах бухучета.

Как отразить в бухгалтерском учете выданные кредиты и займы?

Для отражения займов в бухучете заимодавец применяет счет 58 «Финансовые вложения».

Организация выдала заем 1 марта сроком на 1 год. Сумма займа — 3 000 000 руб. Процентная ставка по займу — 15% годовых. В соответствии с условиями договора заемщик выплачивает проценты за каждый день пользования займом на конец каждого месяца. Проценты начинают начисляться со дня, следующего за днем выдачи займа, Договором не предусмотрено частичное погашение суммы займа на ежемесячной основе.

В октябре заимодавец отразил:

Дт 58 Кт 51 — выдача займа — 3 000 000 руб.

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены от заемщика — 36 986,30 руб.

Проводки в апреле:

Дт 76 Кт 91.1 — начислены проценты за апрель: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены — 36 986,30 руб.

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 /365 × 31 × 15% = 38 219,18 руб.

Дт 51 Кт 76 — проценты поступили на расчетный счет — 38 219,18 руб.

…и так далее до 28 февраля следующего года.

Сумму займа заимодавец отразит в бухбалансе по строке 1170 «Финансовые вложения» в размере 3 000 000 руб.

Бухучет беспроцентных займов выданных

Рассмотрим условия из примера 2, при этом предположим, что договором была предусмотрена выдача беспроцентного займа.

Тогда проводки у заимодавца будут выглядеть так:

Дт 76 Кт 51 — выдача беспроцентного займа 3 000 000 руб.

Следующей и последней записью в учете заимодавца будет проводка Дт 51 Кт 76 (она появится в день возврата займа).

ВАЖНО! Займы, выданные на беспроцентных условиях, для компании-заимодавца не являются финвложениями (п. 2 ПБУ 19/02), поскольку не выполняется существенное условие признания таковыми активов: их способность приносить доход. В то же время предусматривающий проценты выданный заем будет считаться таковым (п. 3 ПБУ 19/02).

В отчетности заимодавца выданный заем будет отражаться по строке 1230 «Дебиторская задолженность». При этом организация может детализировать в бухбалансе вид дебиторской задолженности: краткосрочная задолженность со сроком 12 месяцев и менее и долгосрочная задолженность со сроком более 12 месяцев.

Как учесть беспроцентный заем, выданный сотруднику, читайте здесь.

Каковы особенности налогового учета кредитов и займов?

Полученные кредитные или заемные средства не являются доходом в целях исчисления налога на прибыль для их получателя в силу норм подп. 10 п. 1 ст. 251 НК РФ. Также не являются расходом выданные средства с учетом положений п. 12 ст. 270 НК РФ. Аналогично не являются доходами и расходами средства, полученные и выплаченные в счет погашения кредита или займа.

При этом суммы начисленных и уплаченных процентов полностью признаются внереализационными расходами в соответствии с подп. 2 п. 1 ст. 265 НК РФ. Момент отражения в расходах сумм процентов определяется согласно п. 8 ст. 272 НК РФ:

- на конец каждого месяца,

- на дату погашения кредита или займа (если они полностью выплачены).

Сумма процентов при наличии контролируемой задолженности включается в состав внереализационных расходов в размере, предусмотренном в ст. 269 НК РФ.

Проценты, полученные в рамках договоров о выдаче кредитов и займов, относятся к внереализационным доходам (п. 6 ст. 250 НК РФ).

Следует отметить, что различия в бухгалтерском и налоговом признании в расходах начисленных сумм процентов при инвестиционном кредите или при наличии контролируемой задолженности вызывают возникновение временных разниц, учитываемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Особенности расчета чистого долга

Для того чтобы выполнить подобные расчеты и оценить финансовое состояние фирмы, нужно учитывать множество нюансов. В первую очередь это касается наличия пакета дебиторских бумаг, к которым относятся такие виды соглашений, как:

- Ссуды, полученные от кредиторов и инвесторов.

- Бумаги о продаже и покупке недвижимости или собственности. К вниманию принимаются только объекты, которые потом меняются на конкретные финансовые средства.

- Финансовые чеки и бумаги, демонстрирующие проведение расчетов по различным операциям. Документы, подтверждающие те или иные показатели.

К другим нюансам относится то, что сравнивать долгосрочные и среднесрочные показатели нужно со средними значениями по конкретной сфере. Если уровень долга фирмы выше общепринятого по отрасли, тогда стоит беспокоиться.

Связано это с тем, что компании будут источником беспокойства для директоров, инвесторов, кредиторов. Они откажутся предоставлять займы, вкладывать деньги, поскольку полученные данные будут свидетельствовать о том, что руководство не умеет разрабатывать гибкий план маневрирования на рынке.

В свою очередь, это вызывает недоверие среди акционеров и желание изъять свои деньги из оборота фирмы.Чистый долг можно рассчитывать, учитывая специальный аналитический показатель, который равняется объему полученной прибыли до момента вычета расходов по уплате налогов, процентов по кредитам и амортизации (уже начисленной).

Его используют, чтобы сравнить данные компании с аналогичными показателями по области. В результате чего производится оценка эффективности работы предприятия, не учитывая его задолженность перед банками-кредиторами и государством.

В расчет также не принимается метод начисления амортизации. Данный аналитический показатель помогает увидеть фирме размер чистого долга, чтобы знать, сколько свободных средств можно использовать для его погашения.

Стоит также учитывать, что существует вид задолженности — поручительства перед третьими лицами, что влияет на показатель чистого долга. Такой вид финансовой документации может обеспечивать фирме защищенность, т.к. поручитель несет некоторую степень ответственности за конкретного должника.