Форму ТС-2 применяют те, кто уплачивает торговый сбор (ТС), если они перестают быть его плательщиками. Что делать, если возникла необходимость снять с учета не все торговые точки, а лишь некоторые? Актуален ли бланк ТС-2 при ликвидации организации или закрытии ИП? Ответим на эти вопросы и объясним, как корректно внести данные в форму уведомления ТС-2 о снятии в нашей публикации.

Также смотрите:

- Торговый сбор в Москве в 2021 году: ставки, сроки уплаты и КБК (таблицы)

- Что меняется по торговому сбору в 2021 году

Кто входит в список плательщиков ТС

Торговому сбору посвящена глава 33 НК РФ. Введена она была Федеральным законом от 29.11.2014 № 382-ФЗ.

На 2021 год сбор как действовал, так и продолжает действовать только на территории Москвы.

К плательщикам сбора относят субъектов, которые ведут деятельность, подпадающую под ТС. То есть, если организация или ИП зарегистрированы в Москве, а магазин расположен в другом регионе, они не являются плательщиками ТС. И наоборот: если субъект зарегистрирован в ином регионе, а торгует в Москве, платить ТС он обязан.

ТС устанавливают в отношении видов торговой деятельности на определенных объектах.

Плательщики ТС – организации и ИП, которые ведут торговую деятельность на объектах осуществления торговли. Что подразумевают под этими понятиями, раскроем дальше.

Законодательство дало возможность не уплачивать ТС некоторым категориям хозяйствующих субъектов. К таковым относят ИП на патенте и плательщиков ЕСХН (ст. 411 НК РФ).

Подача

Суть процедуры

Что такое торговый сбор Подробнее о том, что такое торговый сбор, можно прочесть в гл. 33 НК РФ, а также в ФЗ №382. Данный вид сбора относиться к категории местных налогов. Для того чтобы ввести сбор на территории определенного региона, должен быть издан законодательный акт. Пока такой закон имеется только в Москве.

Однако не важно, где зарегистрирована организация или ИП, если они ведут деятельность на территории, где введен закон о сборе, они обязаны его платить. Согласно ст. 414 НК РФ, взиматься сбор должен 1 раз в квартал. Согласно ст. 415 НК РФ, размер ставки сбора назначается на местном уровне. Но исчислять сбор каждому налогоплательщику следует самостоятельно.

Причины снятия Торговый сбор введён в обращение только на территории Москвы законом №62 .

Сведения на титуле заполняются организацией (ИП), кроме блока «Заполняется сотрудником инспекции». 2. Указываются коды ИНН /КПП в следующем порядке:

- российское юрлицо указывает ИНН и КПП, присвоенные в ИФНС при постановке на учет по месту нахождения;

- иностранная компания – коды, присвоенные по месту ведения деятельности через обособленное подразделение, расположенное на территории МО, где взимается сбор;

- ИП – только код ИНН, закрепленный за предпринимателем по месту жительства.

При этом если после записи показателя в строке остались пустые ячейки, в них проставляются прочерки. Таким образом, ИНН юрлица заполняется в следующем формате: «7748255795—». 3. Заполняется четырехзначный код инспекции, в которую представляется документ. 4. В поле «Сведения о плательщике ТС» указывается полное наименование юрлица или ФИО предпринимателя (построчно). 5.

Организации данное поле не заполняют. Далее необходимо указать дату прекращения предпринимательской деятельности, в отношении которой был установлен торговой сбор. Поле «c приложением подтверждающих документов или их копий».

Здесь ставится количество листов документа (копии документа), подтверждающего полномочия представителя налогоплательщика.

Раздел «Достоверность и полнота сведений указанных в настоящем уведомлении» В первом поле необходимо код лица подтверждающего указанные сведения:

- «1» – индивидуальный предприниматель;

- «2» – представитель индивидуального предпринимателя;

- «3» – руководитель организации;

- «4» – представитель организации.

Далее построчно полностью указывается фамилия, имя, отчество руководителя организации или представителя налогоплательщика. ИП свои данные здесь не указывают.

- Когда применяется

- Когда происходит снятие с учета

- Порядок снятия с учета

- Подача уведомления в 2021 году

Срок подачи – не позднее 25 числа того месяца, что следует за кварталом. Подробнее об этом можно прочесть в ст. 417 НК РФ.

Никакой иной отчетности плательщик сдавать не должен.

Что такое торговая деятельность и что относят к объектам осуществления торговли

Расшифруем эти понятия в целях правильного применения главы 33 НК РФ.

Вот Перечень видов торговли, которые облагают торговым сбором:

В данном случае к торговле относится розничная, мелкооптовая и оптовая купля-продажа товаров.

А вот что относят к объектам осуществления торговли:

Столичным законом предусмотрены льготы для определенных видов торговли. Перечислим некоторые из них:

Порядок учета плательщиков ТС

Хозяйствующий субъект обязан в течение 5 дней с момента возникновения объекта обложения ТС встать на учет в качестве плательщика (ст. 416 НК РФ). Если этого не сделать, налоговый орган все равно поставит «молчуна» на учет – на основании информации, полученной от уполномоченного органа. В Москве это Департамент экономической политики и развития города Москвы.

Чтобы налоговая сняла плательщика ТС с учета, ее необходимо уведомить об этом в течение 5 дней с даты прекращения использования объекта торговли или ведения торговой деятельности.

Снимают плательщика с учета путем направления им уведомления по форме ТС-2.

ИМЕЙТЕ В ВИДУ

Ранее сроки не были установлены. Ограничение в 5 дней введено с 2020 года Федеральным законом от 29.09.2019 № 325-ФЗ.

Ниже можно будет бесплатно ТС-2, а также узнать нюансы заполнения этого уведомления.

В каких случаях надо использовать ТС-2

Форма ТС-2 подлежит применению, если плательщик сбора закрывает все торговые объекты, относящиеся к налоговой инспекции, в которую представляет уведомление. Если закрывает лишь часть объектов, а другие продолжают функционировать, то следует сдать форму ТС-1.

Аналогичная ситуация со сменой системы налогообложения. Если ИП переводит на патент все свои торговые точки, он должен заполнить форму ТС-2. Если что-то остается на нельготируемых системах налогообложения – применяет форму ТС-1.

Если организация ликвидируется или закрывается ИП, в этом случае не надо сдавать форму ТС-2. Налоговая снимет такого субъекта с учета в качестве плательщика ТС самостоятельно – на основании записи в ЕГРЮЛ/ЕГРИП.

То же самое относится к реорганизации, в ходе которой фактически фирма перестает существовать в своем прежнем виде (присоединение, слияние). А вот вновь появившаяся в ходе такого преобразования фирма должна встать на учет в качестве плательщика сбора на общих основаниях.

Образец уведомления ТС-1

Изначально оформление уведомлений о применении торгового сбора носило рекомендательный характер. Однако вскоре налоговики утвердили официальную форму ТС-1.

Бланк уведомления о торговом сборе доступен для скачивания на нашем сайте.

Вы также можете скачать у нас образец заполнения бланка уведомления о торговом сборе.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что будет, если форму ТС-2 не сдать

Напомним, что сдать форму ТС-2 следует в течение 5 дней с момента прекращения торговой деятельности через объект торговли. Если опоздать с датой представления уведомления, налоговая снимет с учета не с той даты, которая указана в уведомлении, а с даты подачи уведомления (п. 8 ст. 416 НК РФ).

Если фактическая дата прекращения деятельности и дата сдачи уведомления приходятся на один и тот же квартал, то опоздание не столь критично.

Период обложения сбором – квартал. То есть, если даже 1 день в квартале велась деятельность, подпадающая под ТС, то уплатить его нужно в полной квартальной сумме. А вот если торговля была прекращена в одном квартале, а уведомление с опозданием было подано в следующем, то придется оплатить ТС за «лишний» квартал.

Если же вовсе не подать уведомление по форме ТС-2, то сбор в полном объеме будет начислен независимо от фактического ведения деятельности.

Бланк формы ТС-2: заполняем правильно

Форма ТС-2 утверждена приказом ФНС России от 22.06.2015 № ММВ-7-14/249. В этом же приказе можно найти порядок заполнения уведомления и формат ее представления в электронном виде.

Далее с нашего сайта по прямой ссылке можно бесплатно скачать форму ТС-2 :

БЛАНК УВЕДОМЛЕНИЯ ТС-2

Форма ТС-2 проста и содержит минимум информации:

| Идентификационные данные плательщика (ИНН, КПП, наименование организации/Ф.И.О. ИП) |

| Код налогового органа, в который необходимо представить уведомление |

| Дата снятия с учета в качестве плательщика сбора |

Очень важно указать дату верно, чтобы случайно не подтянуть лишний квартал. К пример, пусть торговая деятельность заканчивается последним днем 1 квартала 2021 года. Надо поставить дату прекращения деятельности – 31.03.2020 (а не 01.04.2020).

Далее можно бесплатно заполнения формы ТС-2 :

ПРИМЕР ЗАПОЛНЕНИЯ ФОРМЫ УВЕДОМЛЕНИЯ ТС-2

Образец бланка

Бланк должен заполняться либо от руки, либо на компьютере. Если он заполняется от руки, допускается использование только синих либо черных чернил. Запрещено печатать бланк с двух сторон, а также исправлять ошибки в документе, перечеркивая или стирая текст. Поля заполняются заглавными печатными буквами. При наборе на компьютере размер шрифта – от 12 до 18 кегля, название шрифта – Courier new.

Инструкция

Уведомление о снятии с учёта плательщика торгового сбора заполняется достаточно просто.

Подавая налоговикам уведомление по форме ТС-2, важно уделить внимание правильному заполнению всех реквизитов формы. Рассмотрим их.

В форме ТС-2 нужно указать следующие сведения:

- ИНН и КПП для юрлиц, ИНН — для предпринимателей;

- код налогового органа;

- дату прекращения деятельности в той части, где использовался объект, облагаемый сбором;

- полное наименование компании или ФИО предпринимателя;

- реквизиты ОГРН или ОГРНИП;

- при передаче уведомления через представителя по доверенности, нужно указать число листов дополнительной документации, то есть самой доверенности, приложить оригинал которой нужно обязательно;

- цифровой код лица, подающего форму в ИФНС;

- ФИО директора компании, ИП либо их представителей, при наличии ИНН у представителей реквизит также нужно вписать в форму;

- контактный номер телефона и адрес электронной почты лица, передавшего уведомление в Налоговую.

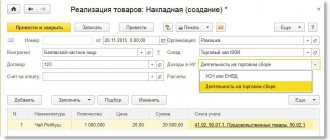

Как заполнить уведомление по форме ТС-2 в бухгалтерской программе Бухсофт

Подпись и дату ставит тот человек, который принес документ в Налоговую.

Если фирма перестаёт платить торговый сбор, она должна сняться с учета, согласна определенной процедуре. Процедура может быть проведена двумя способами. Либо компания отправляет уведомление в ФНС по форме ТС 2-3, либо на основании акта об аннулировании, вообще без налогоплательщика.

Суть процедуры

Любая организация, или предприниматель, обязательно должны встать на учёт в ФСН, если они должны оплачивать торговый сбор. Согласно ст. 416 НК РФ, сделать это нужно в течение 5 дней. Уведомление можно подать в электронном виде, либо в письменном виде.

Если налоговая база отсутствует, либо предприниматель прекращает свою деятельность, он должен сняться с учета. В инспекцию должно быть направлено определённое уведомление об этом.

Согласно ст. 416 НК РФ, дата снятия – это дата прекращения деятельности ИП или отсутствия налоговой базы.

Подробнее о том, что такое торговый сбор, можно прочесть в гл. 33 НК РФ, а также в ФЗ №382.

Данный вид сбора относиться к категории местных налогов. Для того чтобы ввести сбор на территории определенного региона, должен быть издан законодательный акт. Пока такой закон имеется только в Москве.

Однако не важно, где зарегистрирована организация или ИП, если они ведут деятельность на территории, где введен закон о сборе, они обязаны его платить.

Согласно ст. 415 НК РФ, размер ставки сбора назначается на местном уровне. Но исчислять сбор каждому налогоплательщику следует самостоятельно.

Причины снятия

Торговый сбор введён в обращение только на территории Москвы законом №62 .

Выплачивать сбор должны все ИП, а также компании, которые занимаются продажами посредством:

- объектов – не торговых залов;

- объектов, которые не используются в качестве АЗС;

- нестационарных объектов;

- объектов со стационарными типами залов.

Причины снятия с учета:

- компания прекратила заниматься розничной торговлей;

- ИП перешел на ПСН;

- компания перешла на ЕСХН.

Если компания или ИП изначально работали на ЕСХН и ПСН, платить сбор они не обязаны.