Кому можно выдавать деньги на нужны бизнеса

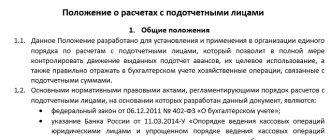

Работодатели обязаны организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Вы можете найти такое требование в части 1 статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа, по которому может производиться выдача денежных средств под отчет:

В целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п.п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору. Такую сумму под отчет можно выдать ему, например, из кассы.

Подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина от 25.08.2014 № 03-11-11/42288).

Сроки сдачи авансового отчета подотчетным лицом

Содержание » Организация бизнеса » Бухгалтерия » Расчеты » Наличные » Подотчет » Срок сдачи авансового отчета в бухгалтерию А знаете ли вы, сколько сроков предусмотрено для отчета перед предприятием по полученным подотчетным средствам?

На самом деле их несколько. И каждый — установлен для своего этапа отчетности. Единственный нормативный документ, который устанавливает сроки для отчета по выданным под отчет деньгам, — это Указание Банка России №3210-У от 11.03.2014 г. «О порядке ведения кассовых операций».

В п. 6.3 (абз.2) данного Указания установлено, что для сдачи авансового отчета установлен срок в три рабочих (!) дня.

И многие начинающие бухгалтеры ошибочно начинают отсчет этого трехдневного срока с момента выдачи денежных средств под отчет.

На самом деле течение трехдневного срока для отчета начинается:

- со дня, следующего за днем окончания срока, на который выданы средства под отчет. Данный срок в каждом конкретном случае устанавливается в заявлении лица, которое просит выдать ему деньги под отчет. Причем, руководитель организации (или предприниматель) может, как подтвердить срок, на который просит сотрудник средства, так и изменить его, продлив или сократив. И именно этот срок, который утвердил руководитель в заявлении, будет считаться официальным. И именно по его окончании в течение 3-х рабочих дней сотрудник будет обязан отчитаться по расходу выданных ему средств;

- со дня выхода сотрудника на работу.

Как правило, этим сроком «пользуются», когда работник вернулся из командировки.Но не будет ошибкой применение указанного срока и к выходу сотрудника с больничного листа или из отпуска, например. Также очень часто этой формулировкой пользуются в том случае, когда трехдневный срок для отчета попадает на выходные дни и (или) не рабочие праздничные дни. Ведь отчитаться сотрудник должен в течение 3-х рабочих, а не календарных дней.

Стоит отметить, что Указание Банка России №3210-У содержит в абз.2 п.6.3 указание на 3 дня

Заявление о выдаче денег: нужно ли оно?

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет. Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Перед вами образец такого заявления о выдаче денежных средств подотчет:

Однако с 19 августа 2021 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2021 году.

Сроки отчета по подотчетным суммам

По истечении периода, на который были получены денежные средства, сотрудник должен:

- либо в течение трех дней представить в бухгалтерию предприятия авансовый отчет;

- либо вернуть неизрасходованные суммы.

Если сотрудник в день, когда наступил срок возврата подотчетных сумм, отсутствует на рабочем месте, он должен отчитаться после возвращения на работу тоже в течение трех дней.

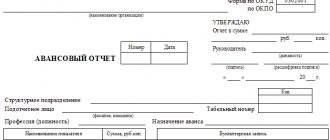

К авансовому отчету (его форму можно разработать и утвердить самостоятельно или использовать унифицированную № АО-1, утвержденную Госкомстатом) необходимо приложить подтверждающие расходы документы. Срок давности чеков для авансового отчета законодательством не установлен.

До внесения изменения в Указание 3210-У в августе 2021 года выдача нового подотчета допускалась только при полном погашении задолженности по ранее полученным суммам. Это приводило к тому, что в случае невозможности представления отчета (например, человек был в командировке) работнику приходилось тратить личные средства, с последующим возмещением. 19 августа 2021 года Указанием 4416-У данное требование было аннулировано.

Как издавать приказ о выдаче денег: пример

Итак, выдача денежных средств в подотчет в 2021 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2014 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

Заметим также, что можно издавать общий приказ на несколько сумм. Так, например, если выдача наличных денежных средств в подотчет необходима нескольким сотрудникам, то приказ может выглядеть так:

С 19 августа 2021 года основание для выдачи денежных средств подотчет – это приказ или иной распорядительный документ. При этом никто не запрещает работодателям продолжить принимать от работников заявления о выдаче необходимых денежных сумм. Однако, имейте в виду, что порядок выдачи ассигнований следует закрепить в положении о выдачи денежных средств подотчет. Вы можете пример положения о выдаче подотчетных денежных средств.

Как составить приказ о назначении подотчетных лиц образца 2020-2021 годов

Приказ о назначении подотчетных лиц – образец такого документа разрабатывается на каждом предприятии. Этот приказ является локальным нормативным документом, в котором утверждается список сотрудников, обладающих правом получать средства авансом для произведения целевых платежей для нужд компании. Данный документ в обязательном порядке утверждается руководителем компании.

В каком порядке бухгалтеру принять авансовый отчет у работника, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Кроме перечня лиц, которым выдаются деньги под отчет, приказ о подотчетных лицах — образец его оформления будет представлен ниже — содержит информацию о предельных суммах выдаваемых авансом средств для обеспечения нужд предприятия, а также максимальных сроках, на которые средства выдаются. При этом указанные сроки предоставления авансовых отчетов не должны превышать нормативных.

Подробнее об отчетах читайте в нашей статье «Особенности авансовых отчетов в бухгалтерском учете».

Среди подотчетных лиц могут быть указаны любые работники фирмы, которым в служебных целях выдаются средства на организационные, представительские или хозяйственные нужды предприятия. Среди обязанностей подотчетных лиц указывается не только произведение трат по целевому назначению, но и своевременное предоставление в бухгалтерию письменного отчета с подложенными подтверждающими документами, а также возврат в кассу неиспользованных средств.

Локальный акт — приказ о подотчетных лицах — должен содержать следующие реквизиты:

- в шапке — наименование компании;

- дату (даты) составления/утверждения документа;

- список физлиц с указанием Ф. И. О. и занимаемой должности, которым могут быть доверены средства под отчет;

- информацию о предельных суммах и целевом назначении средств, выдаваемых под отчет, а также сроки предоставления отчета (возврата неиспользованных средств);

- Ф. И. О. и подпись руководителя;

- Ф. И. О. и подпись должностного лица, ответственного за выдачу подотчетных средств.

Расположение реквизитов при этом должно быть следующим:

Сроки выдачи денежных средств

Какие сроки выдаче денежных средств подотчет? Когда сотрудникам нужно сдать работодателю отчет о потраченных денежных средствах? Ответ на этот вопрос нужно искать в приказе генерального директора. Ведь именно в нем обозначается такой срок.

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24.01.2005 № 04-1-02/704).

Отчет по командировочным

Специальные условия определены для командировочных расходов. Отчитаться по ним работник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Правила для получения денег под отчет

В соответствии с п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У выдача денежных средств подотчетным лицам оформляется путем выписки расходного кассового ордера (далее по тексту — РКО). Основанием для выписки РКО служит заявление самого подотчетного лица, составленное в письменной форме, или распорядительный документ хозсубъекта.

ВНИМАНИЕ! С 30.11.2020 распорядительный документ можно составить на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Подробнее о заполнении РКО читайте в нашей статье «Как заполняется расходный кассовый ордер (РКО)?».

В заявлении, которое оформляется в произвольной форме, должны содержаться:

- сведения о сумме денег под отчет;

- информация о сроке использования выданных под отчет средств для произведения целевых расходов;

- дата и подпись директора компании.

До 19.08.2017 деньги под отчет выдавались только при условии, что у подотчетного лица не было задолженности по денежным средствам, выданным под отчет в предыдущий раз. С вышеозначенной даты подотчетные суммы разрешается выдавать, даже если подотчетник не погасил прошлые долги.

Установить общие правила по выдаче и расходованию подотчетных сумм (такие как документооборот, сроки выдачи и возврата и т.п.) организация может в специальной инструкции. Чтобы правильно ее составить, воспользуйтесь рекомендациями и образцом от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Процесс выдачи денег

Для выдачи денег работодателю нужно действовать так:

- оформите расходный кассовый ордер (РКО). Его должен подписать главный бухгалтер или иное уполномоченное лицо (пп. 4.2, 4.3 п. 4 Указания № 3210-У).

- после того как подотчетник поставит свою подпись на РКО, кассир выдает ему деньги из кассы и подписывает РКО (пп. 6.2 п. 6 Указания № 3210-У).

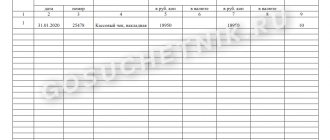

- оформите выдачу денег под отчет проводкой (статья движения денежных средств):

| Проводка | Операция |

| Д 71 — К 50 | Работнику выданы деньги под отчет |

Вот образец РКО на выдачу денежных средств подотчет:

Выданные под отчет деньги не облагаются НДФЛ и страховыми взносами.

Выдавать наличные деньги под отчет можно если сотрудник не погасил задолженность по ранее выданным денежным средства. Так можно поступать с 19 августа 2021 года. Однако это не означает, что оформлять авансовые отчеты по израсходованным сумма работникам больше не нужно. Даже после 19 августа 2021 года (например, в 2020 году) о потраченных деньгах работник должен передать в бухгалтерию отчетные документы.

Стоит заметить, что выдача денежных средств в подотчет учредителю или директор не запрещена. Однако стоит понимать, что никаких «поблажек» для руководителей в этой части не предусмотрено. Так, например, учредитель, как и любой другой сотрудник, обязан вернуть полученные подотчетные средства.

Читать также

11.07.2016

Приказ на выдачу подотчетных сумм директору

Выдача денежных средств из кассы в подочет распространяется не только на работников организации, но и на его руководителя. В этом случае также необходимо оформить приказ на выдачу денег. В нем следует указать цель выдачи, размер и срок, в течение которого руководитель должен купить необходимые для организации товары. Даже если в организации оставили написание заявлений от сотрудников на выдачу подотчетных средств, директору писать его не нужно. Достаточно оформить приказ, в котором руководитель будет являться одновременно и подотчетным лицом.

Приказ о подотчетных лицах

Кого называют подотчетными лицами

Как было сказано выше, распоряжение определяет перечень работников, которым будет предоставлено право получения из кассы организации денежных средств под отчет (на представительские и операционные расходы организации, для решения различных хозяйственных задач).

Также оно устанавливает:

- время, на которое выдаются финансовые средства;

- назначение денежных средств.

Кроме того, такое распоряжение используется для формирования бухгалтерской и налоговой отчетности, его наличие и содержание проверяют при камеральных проверках.

Этот документ достаточно оформить один раз, если не происходит изменений в составе подотчетных лиц. В случае, если их список меняется, составляется образец нового приказа на подотчет.

Понятие подотчетных денег

Так принято называть денежные средства, авансом выдаваемые сотруднику из кассы организации для оплаты нужд предприятия.

Размер сумм, которые можно выдать под отчет, указывается в приказе. Лимит расчетов (не более 100 000 руб. по одному договору) нужно учитывать только при расчете между организациями.

При этом все расходы, производимые сотрудниками за счет выданных таким образом денег, должны быть экономически обоснованы и вызваны реальной необходимостью.

Порядок выдачи средств под отчет

- Определяем список сотрудников, которые по служебной необходимости имеют право на получение денег из кассы предприятия или на банковскую карту.

- Издаем распоряжение, в котором, помимо перечня работников, прописываются цели пользования деньгами, выданными под отчет.

- Разовые выдачи под отчет могут оформляться отдельными распорядительными документами с указанием обязательных реквизитов (см. ниже).

Размер выдаваемых сумм не может быть выше лимита, указанного в приказе. Также сотрудник должен обязательно отчитаться о своих тратах.

Можно ли обойтись без приказа

Он необходим, если на предприятии используется практика передачи средств сотрудникам под отчет.

Законодательно штрафы за неверное оформление выдачи денег под отчет не установлены. Но на практике в случае отсутствия распоряжения проверяющие органы (налоговая служба или трудовая инспекция) могут наложить штрафные санкции за нарушение кассовых правил (см. ч. 1 ст. 15.1 КоАП РФ):

- на должностных лиц в размере от 4000 до 5000 рублей;

- на юридических лиц — от 40 000 до 50 000 рублей.

Образец приказа о назначении подотчетных лиц 2019

Образец приказа на подотчетные суммы оформляется в произвольной форме. Чаще всего в единственном экземпляре. В нем нужно указать:

- регистрационный номер и дату составления;

- наименование компании;

- полный перечень подотчетных лиц с указанием их должностей, Ф.И.О.;

- максимально допустимые к выдаче под отчет суммы;

- цели и сроки, на которые можно выдавать деньги.

Распоряжение должен подписать директор компании. Без его подписи оно считается недействительным.

Свои подписи должны поставить:

- лица, указанные в документе и наделенные правом получать деньги под отчет;

- работники, ответственные за выполнение приказа.

Этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять его печатью необязательно.

Так как такое распоряжение относится к документам по основной деятельности, хранить его нужно постоянно.

Образец приказа на выдачу подотчетных сумм 2019

В случае, если определенную денежную сумму необходимо выдать одному из сотрудников предприятия, составляется распоряжение о выдаче подотчетных сумм.

В приказ о сроках отчета по подотчетным суммам нужно вписать следующие данные:

- наименование организации;

- наименование приказа;

- его номер, дату, место составления;

- обоснование и основание для создания приказа;

- на кого возлагается обязанность по выдаче подотчетных сумм;

- максимальный размер сумм;

- период, на который они могут выдаваться;

- работника, который имеет право получать в кассе необходимые денежные средства;

- ответственное за исполнение данного приказа должностное лицо.

Документ должен быть подписан главой предприятия, работником, обладающим правом на получение денег под отчет, и лицом, ответственным за исполнение распоряжения. Также реквизиты указа следует зафиксировать в специальном учетном журнале.

Дополнительная информация

Изменения в порядке

Перечень изменений, внесенных в 2021 г. в порядок выдачи подотчетных сумм:

- Деньги могут быть выданы персоналу, который работает не только по трудовому соглашению, но и по гражданско-правовому.

- Заявление сотрудника – это единственное основание для выдачи средств. Ранее руководителю организации необходимо было писать сумму средств и срок их выдачи собственноручно, но теперь такой необходимости нет, и заявление может быть составлено в электронном виде.

- Выдача средств возможна, только при отсутствии задолженности по предыдущим суммам.

- Появилась возможность перечислить подотчетные средства со счета организации на карту сотрудника.

- Все операции с подотчетными средствами должны быть зафиксированы в налоговом и бухгалтерском учете.

- Авансовый отчет необходимо предоставить в установленные сроки. Несоблюдение сроков может повлечь за собой доначисление НДФЛ.

- При составлении авансового отчета применяется форма АО-1.

Бланк АО-1 в формате word

Заявление о выдаче наличных денег под отчет подается теми лицами, которые предварительно были утверждены директором, как подотчетные. декларации по налогу на прибыль 2021 года можно здесь.

Как избежать штрафов и ответственность

За нарушение кассовой дисциплины штраф не предусмотрен, но при налоговых проверках организация может быть арестована по таким причинам:

- нарушение порядка, в соответствии с которым должны храниться свободные наличные средства;

- нарушение порядка, в соответствии с которым должны вестись кассовые операции.

Взыскание штрафа по таким причинам и по причине отсутствия заявления можно оспорить в судебном порядке.

При налоговой проверке на предоставление всех необходимых документов отводится один день. За этот день могу быть оформлены все отсутствующие заявления на получение средств. Их нужно будет прикрепить к РКО.

Существует установленный срок давности для наложения административной ответственности за нарушение кассовой дисциплины. В п.1 ст. 4.5 КоАП указано, что он равняется двум месяцам, поэтому составлять заявления нужно только за последние два месяца перед налоговой проверкой.

Образец заполнения приказа о выдаче денег под отчет руководителю

Правила и особенности

Существуют остановленные правила, в соответствии с которыми должен осуществляться порядок выдачи подотчетных средств:

- Выдача средств может быть осуществлена только в случаях траты средств на цели, которые относятся к деятельности организации.

- Между сотрудником и организацией должен быть заключен либо трудовой, либо гражданско-правовое соглашение. Только при заключении соглашения сотрудник может получить подотчетные деньги.

- Обязательным условием является подтверждения заявления о выдаче средств у руководителя предприятия. Если средства были перечислены на карточку сотрудника, то должны быть также представлены соответствующие документы.

- Передача средств как руководителю, так и другим сотрудникам должна происходить при оформлении РКО.

- Средства будут выданы только при условии отсутствия задолженности у сотрудника. После получения средств нужно будет представить отчет по расходам и все необходимые документы.

- Представленные документы подвергаются тщательной проверке. После проверки, руководитель компании, должен установить период, в течение которого нужно погасить выданную сумму.

Данные правила действуют абсолютно на каждого сотрудника организации, включая директора.

У многих специалистов, занимающихся данным вопросом, появляются проблемы в оформлении выдачи средств руководителю предприятия.

В таких ситуациях нужно учитывать такие особенности:

- Как сказано в ТК РФ, директор организации имеет с ней такие же трудовые отношения, как и другие сотрудники, поэтому процесс выдачи подотчетных средств директору ничем не должен отличаться от стандартного процесса.

- Второй особенностью является то, что директор предприятия должен сам заверить свое заявление. В случаях, когда организация имеет несколько директоров, процесс подписания заявления значительно проще: если средства выдать необходимо одному директору, то заверить его заявление вправе другой руководитель.

Из этого следует, что руководители организаций не имеют никаких льгот при получении средств под отчет: перед тем, как получить средства они должны пройти все процедуры проверки, как и остальные сотрудники, и на них также должен быть составлен приказ о выдаче денег под отчет руководителю.

Приказ о подотчетных лицах

Составление приказа о подотчетных лицах является обязательным, в случае, если на предприятии есть сотрудники, которые наделены правом пользоваться выданными из кассы наличными средствами для достижения каких-либо служебных целей.

Кого называют подотчётными лицами?

К категории подотчетных могут относиться любые работники предприятия:

- секретари, которые получают из кассы деньги на приобретение канцтоваров, материалов для оргтехники и прочего офисного оборудования,

- завхозы, которым деньги выдаются для покупки бытовых или хозяйственных принадлежностей. Также к подотчетным лицам относятся специалисты, часто бывающие в командировках, им авансом под отчет выдаются средства для оплаты билетов, гостиниц, представительских расходов и т.п.,

- водители, получающие «наличку» для оплаты бензина и прочих топливных жидкостей, запчастей тоже имеют статус подотчетных,

- бухгалтеры и кассиры предприятий.

Отдельно можно выделить сотрудников филиалов и структурных подразделений, не имеющих самостоятельного баланса и получающих деньги на осуществление хозяйственных и иных расходов из основной кассы предприятия.

Понятие подотчетных денег

Любые средства, выдаваемые бухгалтером или кассиром компании кому-либо из сотрудников авансом (т.е. заранее) для оплаты любых нужд, связанных с деятельностью предприятия называются подотчетными.

Закон не устанавливает границ выдаваемых под отчет сумм, поэтому они определяются на каждом предприятии в индивидуальном порядке, в зависимости от существующих возможностей и потребностей.

При этом все расходы, производимые в виде подотчета, должны быть экономически обоснованы и вызваны реальной необходимостью.

Порядок выдачи средств под отчет

- Первым делом на предприятии определяется список сотрудников, которые по служебной надобности могут брать наличные средства из кассы на регулярной основе.

- Далее издается соответствующий приказ, в котором помимо перечня работников, прописываются условия пользования подотчетными средствами.

- После этого на основе данного документа упомянутые в приказе работники могут получать необходимые суммы без дополнительных распоряжений со стороны руководства.

Однако размер выдаваемых таким образом финансов не может превышать лимитов, указанных в приказе. Кроме того, работник должен обязательно отчитываться о своих тратах в период, также прописанный в документе.

Если после траты выделенной под отчет суммы образовался какой-то остаток, его необходимо вернуть в кассу, если же, напротив, работнику пришлось доплатить на нужды предприятия из своих, бухгалтер обязан возместить эти расходы. При этом все траты должны быть подтверждены документально.

Следует отметить, что работники, не упомянутые в приказе в качестве подотчетных лиц, также могут получать из кассы наличность для выполнения задач, поставленных работодателем, но только при условии, что предварительно на это будет составлен отдельный приказ директора фирмы.

Кто должен составлять приказ о подотчетных лицах

Непосредственно составлением приказа может заниматься любой работник, обладающий необходимыми знаниями и навыками: юрисконсульт, кадровик, секретарь. При этом документ обязательно должен быть передан на подпись директору компании, поскольку без его автографа он не будет считаться действительным.

Можно ли обойтись без приказа

Наличие приказа о подотчетных лицах не носит строго обязательного характера, тем не менее, если на предприятии используется практика передачи средств сотрудникам под отчет (а без этого деятельность любой организации практически нереальна) лучше запастись этим документом. Иначе в результате внезапной проверки налоговой службой или трудовой инспекцией, не исключены санкции со стороны контролирующих структур в виде штрафа, который может быть наложен как на само юридическое лицо, так и на его руководителя.

Образец приказа о подотчётных лицах

На сегодня приказ о подотчетных лицах не имеет единого стандартного образца, обязательного к применению, так что организации и предприятия имеют полное право писать его в произвольном виде или по шаблону, разработанному внутри фирмы и утвержденному в ее учетной политике. При этом как любой другой распорядительный документ, он должен включать в себя ряд определенных данных, в частности:

- номер и дату составления;

- наименование компании;

- полный перечень подотчетных лиц с указанием их должностей, ФИО;

- максимально допустимые к выдаче под отчет суммы;

- цели и сроки, на которые можно выдавать деньги.

Как оформить приказ

С точки зрения оформления приказ также достаточно вариативен: его можно создавать в рукописном формате или печатать на компьютере, используя стандартный лист А4 (или даже А5) формата или фирменный бланк компании. При этом приказ обязательно должен быть удостоверен автографом руководителя фирмы или иного лица, уполномоченного на визирование подобного рода документов.

Кроме того, под приказом должны оставить свои подписи и все, кто в нем упомянут: сами подотчетные сотрудники, а также работники, ответственные за выполнение приказа – этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять приказ печатью необязательно, т.к. с 2021 года норма по использованию юридическими лицами печатей и штампов перестала быть требованием со стороны закона.

Приказ обычно пишется в единственном экземпляре и в период действия содержится вместе с другими нормативно-правовыми и распорядительными бумагами предприятия. После того, как актуальность приказа будет утрачена, он передается на хранение в архив, где лежит до истечения законодательно установленного периода, затем его, вместе с другими устаревшими документами, можно отправить на утилизацию.