Начинающие финансисты сталкиваются с проблемой правильного распределения позиций по разделам бухгалтерского баланса. Особенные затруднения экономисты испытывают при учете расчетных операций с персоналом.

Разберемся, как определиться с определением корректной формулировки: актив или пассив задолженность работникам по оплате труда или недоимка по ежемесячным взносам. Кроме того, уточним нюансы учета резерва сомнительных долгов и расчета с подотчетными сотрудниками.

Источник данных — счет 71

В баланс задолженность работников и работодателя по подотчетным суммам попадает из бухгалтерского учета. Вся необходимая информация аккумулируется на счете 71 «Расчеты с подотчетными лицами.

По дебету счета 71 отражаются суммы, выданные сотрудникам:

- на различные административно-хозяйственные нужды: покупку канцтоваров, оплату услуг по ремонту оргтехники, приобретение бытовой химии и чистящих средств для уборки офиса и т. д.;

- для оплаты командировочных расходов: покупку билетов, оплату съемного жилья в командировке, услуг гостиниц и др.;

- на представительские и прочие аналогичные расходы.

Записи по дебету счета 71 производятся на основании подтверждающих документов: расходных кассовых ордеров или банковских выписок в зависимости от источника выплаты: из кассы наличными деньгами или в безналичной форме через банковский счет на карту подотчетника.

Если сотрудник потратил больше, чем ему выдали, по дебету счета 71 отражают суммы погашения работодателем перерасхода сотруднику.

Задолженность по подотчетным суммам актив или пассив

Остальное уже отвечено правильно Немного позволю себе поправить Ирика:п. 4 Отгружена готовая продукция, Д 90 К 43,п. 5 Списывается производственная себестоимость реализованной продукции Д 90 К 43п. 6 произведены расчеты с кредиторами за счет ссудного счета Д 60 (76) К 55п. 8 — только Д 70 К 73 1. Поступило с расчетного счета в кассу:- для выплаты з/платы- на командировочные расходыД 50 К 512. Выдана из кассы з/платаД 70 К 503. От поставщиков поступили материалыД 10 К 60/14.

Отгружена готовая продукцияВ данном случае происходит уже реализация Д 62/1 К 90/1(Ирик и Алексей не правы)5. Списывается производственная себестоимость реализованной продукцииД 90/2 К 436. произведены расчеты с кредиторами за счет ссудного счетаД 60 (76) или другие кредиторы К 66 (67)7. На расчетный счет поступила предоплата за продукциюД 51 К 62/28. Удержан из з/платы аванс, выданный в подотчетД 70 К 719.

Заполняем баланс: два общих правила

Если на дату составления баланса по счету 71 у вас ненулевые остатки по дебету и /или кредиту, «подотчетная» задолженность должна быть в нем обязательно отражена. При этом следует соблюдать два важных правила:

Это означает, что задолженность подотчетных лиц отражается в балансе в развернутом виде: отдельно по дебету и кредиту — при наличии в учете соответствующих данных.

Второе правило отражения в балансе расчетов с подотчетниками связано с периодом обращения (погашения) подотчетных сумм:

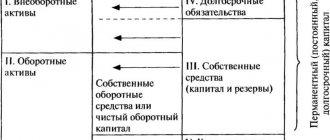

Обычно расчеты с подотчетными лицами происходят многократно внутри календарного года, то есть носят краткосрочный характер. Поэтому отражаются в активе баланса в разделе II «Оборотные активы», а в пассиве — в разделе V «Краткосрочные обязательства».

Если же исходя из особенностей работы компании и специфики взаимоотношений с подотчетными лицами те или иные суммы погашаются в течении периода, превышающего 12 месяцев после отчетной даты, в балансе эти суммы следует показать исходя из общих правил — в составе долгосрочных активов.

Актив и пассив баланса. Группировка имущества и источников его формирования (стр. 1 из 5)

Министерство образования и науки Российской Федерации

ГОУ ВПО «УФИМСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЯНОЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра бухгалтерского учета и аудита

по дисциплине «Бухгалтерский учет»

доцент, к.э.н. А.М. Низамутдинова

Задача 1. Актив и пассив баланса. Группировка имущества и источников его формирования.

На основе данных для выполнения задачи определить, к какой части бухгалтерского баланса (актив или пассив) относятся конкретные виды имущества и источники его формирования, а затем составить бухгалтерский баланс.

Бухгалтерский баланс ОАО «Станкостроитель» на 01.01.200_г.

| Актив | Величина. тыс. руб. | |

| Внеоборотные активы | ||

| 1.Основные средства в том числе: | 120 | |

| 1.1.Здания: | 120 | |

| Здания производственных цехов(8) | 120 | 420 |

| Здания материальных складов готовой продукции(9) | 120 | 350 |

| Здание административного корпуса(10) | 120 | 290 |

| 1.2.Машины и оборудование: | 120 | |

| Станки с программно-числовым управлением на складе готовой продукции(2) | 120 | 200 |

| Производственное оборудование в сборочных цехах(3) | 120 | 850 |

| 2.Нематериальные активы | 110 | |

| Деловая репутация организации (25) | 110 | 5 |

| Организационные расходы и счет вклада учредителей в уставный капитал(26) | 110 | 15 |

| Права на промышленные образцы(27) | 110 | 2 |

| 4.Долгосрочные вложения в ценные бумаги предприятий(14) | 140 | 250 |

| Итого по первому разделу | 2360 | |

| Оборотные активы | ||

| 1.Производственные запасы: | 211 | |

| 1.1.Основные материалы: | ||

| Сталь круглая на складе (4) | 211 | 340 |

| Комплектующие изделия на складе (6) | 211 | 820 |

| Цветные металлы на складе (7) | 211 | 30 |

| 1.2.Прочие материалы: | ||

| Прочие материалы на складе (5) | 211 | 70 |

| Бумага писчая (11) | 211 | 40 |

| Порошок для факса (21) | 211 | 5 |

| 2.Незавершенное производство (1) | 213 | 960 |

| Полуфабрикаты собственного изготовления (12) | 213 | 60 |

| 3.Расходы будущих периодов(20) | 216 | 8 |

| 4.Готовая продукция (15) | 214 | 800 |

| 5.Денежные средства: | 260 | |

| Денежный средства в кассе предприятия (28) | 261 | 10 |

| Расчетный счет (29) | 262 | 380 |

| Валютный счет (35) | 260 | 30 |

| 6.Краткосрочные вложения в ценные бумаги предприятий (13) | 250 | 25 |

| Предоставленные краткосрочные займы другим предприятиям(16) | 250 | 55 |

| 7.Средства в расчетах: | ||

| Авансы поставщикам за материалы (17) | 230 | 120 |

| Итого по второму разделу | 3775 | |

| Баланс | 6135 | |

| Пассив | ||

| Капитал и резервы | ||

| 1.Уставный капитал(30) | 410 | 3500 |

| 2.Добавочный капитал(31) | 420 | 90 |

| 3.Резервный капитал(32) | 430 | 160 |

| 4.Прибыль: | ||

| 4.1.Прибыль отчетного года(33) | 470 | 170 |

| 5.Целевое финансирование(34) | 450 | 140 |

| Итого по третьему разделу | 4060 | |

| Долгосрочные обязательства | ||

| 1.Долгосрочные кредиты(24) | 510 | 930 |

| Итого по четвертому разделу | 930 | |

| Краткосрочные обязательства | ||

| 1.Краткосрочные кредиты(23) | 610 | 160 |

| 2.Кредиторская задолженность: | 620 | |

| Кредиторская задолженность за электроэнергию(22) | 621 | 5 |

| Задолженность предприятий перед поставщиками материалов(18) | 621 | 180 |

| Авансы, подученные от покупателей(19) | 621 | 170 |

| Задолженность работникам предприятия по оплате труда(36) | 622 | 210 |

| Задолженность бюджету по налогу на доходы с физических лиц(37) | 624 | 130 |

| Задолженность предприятия и органам социального страхования(38) | 623 | 290 |

| Итого по пятому разделу | 1145 | |

| Баланс | 6135 |

ЗАДАЧА 2. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ. ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА СЧЕТАХ

Цель задачи

: усвоение порядка отражения на счетах бухгалтерского учета хозяйственных операций.

Задание:

На основе данных для выполнения задачи: открыть счета бухгалтерского учета; отразить на счетах бухгалтерского учета хозяйственные операции способом двойной записи; подсчитать обороты и конечные остатки; по данным конечных остатков составить баланс.

Данные для выполнения задачи Бухгалтерский баланс завода 1 декаб ря 200_ г.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Основные средства в том числе: | 2500 | Уставный капитал | 3000 |

| ПРИБЫЛЬ 99 | 2400 | ||

| здания, машины, оборудование | 2500 | Краткосрочные кредиты | 2000 |

| Запасы в том числе: | Кредиторская задолженность в том числе: | ||

| сырье, материалы | 1800 | перед бюджетом | 440 |

| незавершенное производство | 900 | по страхованию | 500 |

| готовая продукция | 400 | по оплате труда | 1015 |

| Денежные средства в том числе: | 2815 | прочие кредиторы | 60 |

| касса | 15 | ||

| расчетные счета | 2800 | ||

| Дебиторская задолженность том числе: | 1000 | ||

| покупатели | 750 | ||

| прочие дебиторы | 250 | ||

| БАЛАНС | 9415 | БАЛАНС | 9415 |

Хозяйственные операции за декабрь (проводки)

| 10-Материалы | |

| Д | К |

| Сн=1800 | |

| 7)250 13)40 | 11)320 |

| Об.=290 | Об.=320 |

| Ск=1770 |

Решение

: Откроем счета бухгалтерского учета и разнесем хозяйственные операции:

Подотчетные долги в упрощенном балансе

Задолженность по подотчетным суммам нужно отражать и в упрощенном балансе. Правила и подходы при этом применяются те же, что описаны выше для обычного баланса.

Единственное уточнение — в упрощенном балансе строки, куда попадает подотчетная задолженность, называются несколько иначе:

Напомним, что вести бухучет в упрощенном виде и составлять упрощенную отчетность позволяет п. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Упрощенный баланс вправе оформлять малые предприятия, НКО, участники проекта «Сколково» по форме из приложения 5 к Приказу Минфина России от 02.07.2010 № 66н.

Штраф за ошибки в отчетности

Если показать в балансе итоговое сальдо расчетов (разницу между дебиторской и кредиторской задолженностью по счету 71), показатели стр. 1230 «Дебиторская задолженность» актива и стр. 1520 «Кредиторская задолженность» пассива баланса будут недостоверны. А это чревато негативными последствиями: искажение любого показателя баланса на 10% и более считается грубым нарушением правил бухучета.

Наказание за это нарушение — штраф на должностных лиц компании от 5 000 до 10 000 руб. (ст. 15.11 КоАП РФ). Если же нарушение совершено и выявлено повторно, штраф возрастет вдвое. А первых лиц компании могут и дисквалифицировать на срок от 1 года до 2 лет.

Содержание вопросов терминологии

Баланс предприятия состоит из двух уравновешивающих один другого разделов — актива и пассива

Начнем разговор с выяснения ключевых определений. Книга учета представляет таблицу, куда финансисты вносят записи о собственности предприятия и источниках получения этого капитала в специальные графы.

Кроме того, здесь же фиксируется и кредиторская задолженность. Таким образом, бухгалтерия компании состоит из двух разделов – активов и пассивов.

Отметим, правильное определение позиций – ключевой критерий корректного отражения информации.

Учитывайте, опираясь на подобные записи, руководство организации или потенциальные кредиторы анализируют ликвидность и платежеспособность этого предприятия. Причем структура учета определяется условной формулой:

«Имущество + Обязательства = Активы = Пассивы».

Обратите внимание! Экономисты говорят, что источником актива становится пассив – ведь использование таких инструментов способствует получению компанией прибыли. Когда речь идет о поставках товара авансом, тут бухгалтеры относят задолженность покупателей к активам

Когда речь идет о поставках товара авансом, тут бухгалтеры относят задолженность покупателей к активам

Однако вернемся к главной теме обсуждения и узнаем, задолженность покупателей – это актив или пассив баланса. Поскольку такая позиция относится к долгам дебиторов, экономисты говорят, что правильным решением тут становится запись строки в раздел ликвидного фонда.

Ведь эти средства становятся оборотным капиталом предприятия, который гарантирует получение прибыли в будущем.

Правда, операции, связанные с расчетами, считаются переходящими, ведь тут проводка определяется временем перечисления средств и поставок продукции. В случаях предоплаты поставленного товара контрагентами, компания вносит такие операции в пассивную часть баланса.

Соответственно, опытные бухгалтеры называют подобные вещи активно-пассивными операциями.

Документация

Чтобы в будущем не возникало вопросов о путях появления конкретной цифры, сделка между предприятием и покупателями фиксируется и документально подтверждается.

Причем в этой ситуации факт выполненных услуг или поставленного товара подкрепляется обеими сторонами. Кредитор сохраняет первичное соглашение о сотрудничестве, где прописаны ключевые положения и условия взаимодействия.

Основанием для отражения конкретной сделки в балансе становится первичная документация

Кроме того, к списку необходимых бумаг прилагается счет на оплату. Правда, этот документ потребуется в ситуациях заключения долгосрочных соглашений. При оформлении одноразовой сделки под конкретную партию продукции эта бумага не используется. Однако непременным атрибутом первичной документации фирмы становится акт выполненных работ или расходная накладная.

Обратите внимание! Чтобы избежать недоразумений и споров впоследствии, на подобных формулярах покупатель ставит подпись и печать, подтверждая фактическое получение сервиса или продукта. Когда компания считается плательщиком НДС, необходимым основанием для записи в баланс становится и счет-фактура

Эта бумага способствует правильному распределению перечисляемой в бюджет суммы с размера реализованных средств. Что касается бумаг со стороны покупателя, тут основным документом считается выписка из банка о переведенных на счета кредитора деньгах. Если расчет происходит через кассу, выписка заменяется квитанцией

Когда компания считается плательщиком НДС, необходимым основанием для записи в баланс становится и счет-фактура. Эта бумага способствует правильному распределению перечисляемой в бюджет суммы с размера реализованных средств. Что касается бумаг со стороны покупателя, тут основным документом считается выписка из банка о переведенных на счета кредитора деньгах. Если расчет происходит через кассу, выписка заменяется квитанцией.

Нюансы

Учитывайте, сотрудник, который ведет бухгалтерию организации, в таких обстоятельствах сотрудничает с ответственным за учет продукции лицом. В этих ситуациях периодически проводится инвентаризация товара, которая сверяется с фактическими показателями баланса, основанными на первичной документации.

При выявлении несоответствия числа товара на складе с отражением в бухгалтерии сделок, потребуется проведение инвентаризации и корректировка записей

Отметим, при выявлении несоответствий оба работника изучают причины возникновения подобных ситуаций. Затем предстоит корректировка бухгалтерии, которая подтверждается соответствующими бумагами. Учитывайте, документация подписывается проверяющими сторонами с отметкой даты проведения ревизии.