Журнал КО-3

Журнал регистрации приходных и расходных кассовых ордеров (форма КО-3) фиксирует первичные учетные документы наличного обращения денежных средств.

Требование к организациям госсектора отражать их в книге регистрации закреплено в Приказе Минфина от 30.03.2015 № 52н. Для организаций не государственного сектора, в том числе и НКО, применять форму не обязательно (№ 402-ФЗ). Но если организация решает использовать ее, необходимо закрепить это в учетной политике.

Форма книги утверждена Постановлением Госкомстата от 18.08.1998 г. № 88 и определена кодом унифицированной формы 0310003.

Форма журнала

Журнал регистрации приходных и расходных кассовых документов представляет собой учетную книгу, в которую необходимо вносить информацию и реквизиты всех выданных кассиром документов. Его унифицированная форма утверждена постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88. Она называется № КО-3, но при желании организации могут ее не использовать и разработать собственный вариант. Ведь с 2013 года применение таких унифицированных форм первичных учетных документов является рекомендованным. Хотя остальные кассовые бумаги, в частности те же кассовые одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными именно в утвержденной форме.

Журнал регистрации является обычным регистром сводного учета, поэтому его можно разработать самостоятельно. В силу статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» утверждение учетных регистров является прерогативой руководителя организации по представлению главного бухгалтера. Главное, указать используемый вариант в учетной политике. Но при желании можно применять и унифицированную форму (об этом также надо упомянуть в учетной политике). Однако это всегда книга, которая обязательно должна быть пронумерована сквозным способом и прошита. Обычно внутри бланк журнала регистрации приходных и расходных ордеров состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Ведутся они одновременно. Информацию о приходе принято располагать справа листа, а о расходе — слева. Вести регистр законодательство разрешает не только на бумаге, но и в электронной форме. В этом случае должна существовать возможность распечатать заполненный бланк и сформировать его за определенный период времени. Кроме того, можно не применять бумажные копии, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он сможет заверять записи.

Что вносить в форму КО-3

При обращении с первичными учетными документами по учету наличных денег необходимо соблюдать указания Банка России:

- от 07.10.2013 № 3073-У о порядке осуществления наличных расчетов;

- от 11.03.2014 № 3210-У о ведении кассовых операций по приему наличных денег.

Нужно вести учет всей «первички», которая оформляются при обращении с наличными денежными средствами:

- приходные кассовые ордера (ПКО);

- расходные кассовые ордера (РКО).

Обязательно указываем сведения:

- номер ордера;

- дату;

- сумму;

- примечания.

Как вести журнал регистрации ПКО и РКО

Заполнять форму КО-3 имеет право заведующий кассой, старший кассир или работник бухгалтерского отдела, уполномоченный совершать эти действия в соответствии с приказом.

В журнале регистрируют все кассовые операции, связанным с кассовым аппаратом. В частности, кассовые ордера различных типов, ведомости, заявления и прочие.

Не все знают, что журнал регистрации ПКО и РКО можно вести как в бумажном, так и в электронном виде

Заполнение кассового журнала, образец

Допускается ведение журнала как с помощью технических средств (то есть в электронной форме), так и в бумажном виде. Если журнал ведется в бумажной форме и заполняется от руки, следует помнить, что все его страницы нужно пронумеровывать, прошить нитью и заверить подписью.

Рассмотрим, как заполнять кассовый журнал, на примере.

Условно процесс можно разбить на две части: заполнение титульного листа и таблицы учета.

Шаг 1. Заполняем титульный лист.

Указываем наименование организации. Если структурных подразделений нет — ставится прочерк. Пишем код по ОКПО согласно данным статистики.

Шаг 2. Прописываем период, за который ведется учет. Так же должность и ФИО ответственного лица.

Далее, заполняем табличную часть.

Каждый лист разделен на две части: в левой части – регистрация приходных ордеров (ПКО); в правой – расходных ордеров (РКО). Заполняются они одинаково.

Шаг 3. Заполняем дату и порядковый номер приходного или расходного документа.

Шаг 4. Прописываем сумму, которая указана в документе.

Шаг 5. В примечании кратко указываем информацию от кого получены или кому выданы деньги, а также основание для этого.

ВАЖНО!

Исправления и отсутствие обязательных записей недопустимы!

Журнал регистрации приходных и расходных кассовых документов

Главная / Кассовая дисциплина

| Оглавление: 1. Нюансы оформления журнала 2. Образец заполнения + инструкция | Документ: Скачать бланк формы КО-3 Скачать образец заполнения КО-3 |

Журнал регистрации кассовых документов – это учетный журнал, в котором регистрируются первичные документы, подлежащие дальнейшей передаче кассиру для исполнения. К ним относятся:

- приходные и расходные ордеры (ПКО и РКО);

- платежные и расчетно-платежные ведомости;

- счета на оплату;

- заявления на выдачу наличных и пр.

При этом РКО, оформленные к зарплатной ведомости, регистрируются в журнале после фактического совершения выплат, тогда как остальные документы фиксируются в регистре до поступления или выдачи денег.

Нюансы оформления журнала

Типовая форма журнала регистрации № КО-3 утверждена Постановлением Государственного комитета по статистике РФ от 18.08.1998 №88.

1) С 01.01.2013 года унифицированные бланки утратили статус документов, обязательных к применению. Законодательного требования использовать в учете журнал регистрации по форме №КО-3 не установлено, как и административной ответственности за отсутствие такого регистра. Однако организациям (ИП) с большим документооборотом целесообразно регистрировать документы, связанные с движением наличности, во избежание неправомерного изъятия денег из кассы по поддельным бумагам.

Наличие журнала позволяет провести сверку зарегистрированных документов с бумагами, согласно которым кассир выдавал и получал наличные деньги в течение рабочего дня, и сопоставить фактический остаток наличности с суммами по документам, зафиксированным в регистре.

Субъект может разработать образец регистра первичных кассовых документов самостоятельно, исходя из особенностей хозяйственной деятельности, или использовать типовой бланк.

2) Функция по заполнению журнала обычно возлагается на материально-ответственного работника (бухгалтера, кассира и пр.). Контролирует правильность заполнения документа главный бухгалтер.

3) Промежуток времени, на который заводится регистр, определяется компанией самостоятельно и зависит от объема первичной документации.

4) Журнал можно вести как в бумажном виде, так и электронном. Бумажный бланк следует пронумеровать, прошить и заверить личной подписью руководителя (другого уполномоченного лица). Проставлять печать не обязательно. Большинство бухгалтерских программ формируют журнал регистрации автоматически без дополнительных затрат времени со стороны ответственного работника.

5) Ошибки при заполнении бланка допускать нежелательно. Если ошибка допущена, то неверную информацию нужно зачеркнуть (при этом ошибочная запись должна легко читаться), сверху внести верные данные, поставить подпись ответственного работника и дату внесения исправления.

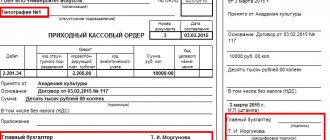

Образец заполнения формы КО-3

Титульный лист

- В строке «Организация» указывается сокращенное наименование организации или ИП (журнал является внутренним сводным регистром и писать полное наименование в соответствии с учредительными документами – нет необходимости).

- Строка «Структурное подразделение» заполняется при наличии у компании подразделений.

- В строке «Код по ОКПО» указывается код ОКПО из уведомления Росстата.

- В центре титульного листа указывается период, на который заведен регистр.

- Ниже заполняются должность и Ф.И.О. лица, ответственного за ведение документа.

Вкладной лист

Вкладные листы представлены в виде таблицы, разделенной на две части:

- в левой части (столбцы 1-4) регистрируются приходные документы;

- в правой части (столбцы 5-8) – расходные.

Заполнение таблицы производится следующим образом:

| № столбца,приход | № столбца,расход | Содержание |

| 1 | 5 | Дата составления первичного документа |

| 2 | 6 | Его порядковый номер |

| 3 | 7 | Сумма документа в рублях и копейках |

| 4 | 8 | Примечания: – сведения о получателе (плательщике); – целевое назначение денег. |

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Кассовая книга (форма КО-4)

- Образец заполнения формы АО-1

- Приказ об установлении лимита кассы в 2021 году

- Заявление на выдачу денег в подотчет

- Лимит кассы для ООО и ИП в 2021 году

- Приказ об отмене лимита кассы в 2021 году

- Образец заполнения формы Т-53

- Книга учета денежных средств (форма КО-5)

Оставить комментарий Отменить ответ

Нужен ли кассовый журнал для онлайн-касс

По функционалу это тот же самый аппарат, что и раньше, который печатает чеки и хранит информацию о них. Но только теперь, онлайн-кассам (в том числе при аренде онлайн кассы) необходим выход в интернет, чтобы передавать сведения о совершенных операциях в налоговую инспекцию. А также есть такая функция, как отправка на электронную почту чека покупателю.

Теперь, благодаря инновационной онлайн-кассе, многие документы, которые утверждались в постановлении Госкомстата от 25.12.1998 № 132 не нужно использовать. Но это не касается таких документов как:

- кассовый журнал;

- приходный и расходный ордер.

Поэтому необходимость вести учет в специальной книге при онлайн-кассах сохранена. Правила ведения подробно изложены в указаниях Банка России от 11.03.2014 № 3210-У.

Онлайн-кассы

На вопрос, нужен ли кассовый журнал для онлайн-касс, ответ однозначен — нет. Фиксация операций и присвоение номеров чеков осуществляет в автоматическом режиме фискальный накопитель устройства. Поэтому никаких дополнительных учетных регистров в этой ситуации не предусмотрено. До внедрения контрольно-кассовой техники с функцией передачи данных онлайн кассиры-операционисты вели журналы регистрации приходных и расходных ордеров, в которых записывали данные о выручке, теперь эта обязанность для них отменена. Соответствующие разъяснения по этому поводу давал Минфин России в письме от 16.06.2017 № 03-01-15/37692.

Порядок заполнения

Основа учетной книги — это ее титульный лист. Кроме названия самого документа на него заносят следующие реквизиты:

- название предприятия, на котором осуществляется учет;

- ОКПО (общий классификатор предприятий и организаций);

- дата начала ведения документа и период, на который его заводят;

- ФИО ответственного за заполнение с указанием должности.

Здесь вы можете и образец документа

Следующие листы книги содержат одинаковые таблицы для заполнения. В них содержится восемь пунктов, 4 из них относятся к статье расходов и еще 4 — к приходам:

- 1 столбец – дата оформления приходного ордера;

- 2 столбец – порядковый номер документа;

- 3 столбец – сумма оприходованных денежных средств;

- 4 столбец – примечание, в котором фиксируют источник денежных поступлений;

- 5 столбец – дата оформления расходного ордера;

- 6 столбец – порядковый номер документа;

- 7 столбец – сумма расходных денежных средств;

- 8 столбец – примечание, в котором указывают, на что расходуют средства или для кого они предназначены.

Кто занимается заполнением журнала регистрации

Как правило, заполняет журнал кассир либо назначенный сотрудник бухгалтерии, знающий правила заполнения, назначенные руководителем организации. Данное лицо является материально ответственным, о чем с ним заранее составляется договор. Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Положение ФЗ «О Центральном Банке РФ» №86, ст. 34 от 10.07.2002 г. поручает Банку России упорядочивание кассовых операций, проводимых юридическими лицами и предпринимателями. Тем самым, данный ФЗ устанавливает унифицированные правила, обязательные для исполнения перечисленными лицами.

Существует понятие кассового лимита для любого предприятия. Размер его определяет Центробанк — он также согласуется в индивидуальном порядке с начальством организации. Денежная сумма, превышающая установленный лимит, подлежит хранению в банке.

Стоит рассмотреть немного подробнее, что же такое приходные и расходные ордеры, которые подлежат регистрации.

Tags: бухгалтер, налог, расход, средство