Для чего нужна первичка

Любой факт хозяйственной жизни должен регистрироваться в первичном учётном документе. Это требование закреплено в статье 9 закона «О бухгалтерском учёте» № 402-ФЗ. Первичный документ нужно составить в момент совершения операции или непосредственно после её окончания.

Когда налоговики или аудиторы будут проверять отчётность, они прежде всего убедятся, есть ли первичный документ на каждую операцию. Нет документа — нет хозяйственной операции, а значит отчётность составлена неправильно и налоги посчитаны неверно.

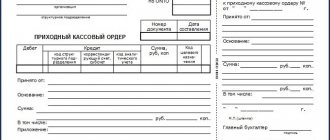

Для каждого типа операции применяются свои первичные документы. Например, оказанные услуги обычно фиксируются в акте об оказании услуг, продажа товаров — в накладной, поступление денег — в приходном кассовом ордере, а списание материалов в производство — в требовании-накладной. Все эти документы нужно хранить и предъявлять контролёрам по их требованию.

Подводим итоги

- Первичный документ представляет собой тот обязательный элемент, без которого невозможен бухгалтерский учет. Каждое событие, находящее отражение в бухучете, должно быть оформлено документом. Поскольку данные этих же документов используются и в налоговом учете, значимыми они оказываются не только для бухучета и бухотчетности, но и при исчислении налогов.

- Первичный документ необходимо составить в момент события, к которому он относится или сразу после него, с соблюдением требований о достоверности вносимой в документ информации и правил, установленных экономическим субъектом для его оформления. Создание документа возможно в бумажном и в электронном виде. Допустимо внесение в него исправлений, если документ не относится к числу кассовых или банковских.

- Формы применяемых первичных документов экономический субъект, не относящийся к числу организаций бюджетной сферы, вправе разработать сам. При разработке можно использовать унифицированные формы, утвержденные Госкомстатом. Конечный вариант набора применяемых форм может включать как унифицированные формы (в том числе доработанные), так и созданные самостоятельно. Факт выбора необходимо утвердить в учетной политике.

- Все применяемые первичные документы объединяет необходимость присутствия в них обязательных для такого документа реквизитов — названия и даты создания документа, названия экономического субъекта, составившего его, описания сути события хозяйственной жизни с количественными его характеристиками, сведений о лице/лицах, оформивших документ.

Формы первичных документов

Когда-то первичные документы нужно было оформлять только по формам, которые разработал Госкомстат. Но с 2013 года для коммерческих организаций такого требования нет, за некоторыми исключениями, о которых расскажем ниже. Компании сами могут разработать формы документов и закрепить их в учётной политике.

В базе документов сервиса «Моё дело» вы найдёте все формы первичных документов и несколько вариантов учётной политики. А став пользователем сервиса вообще избавитесь от забот по заполнению документов. Сервис сам формирует документы, автоматически подтягивая данные и реквизиты из базы.

На практике многие организации и предприниматели продолжают использовать унифицированные формы, при необходимости дорабатывая их под себя: удаляют ненужные поля или добавляют новые.

Даже самостоятельно разработанные или доработанные формы должны содержать обязательные реквизиты, перечисленные в пункте 2 статьи 9 закона о бухучете:

- наименование документа;

- дата составления;

- наименование организации, от имени которой составлен документ;

- содержание факта хозяйственной жизни;

- измерители в натуральном и денежном выражении — рубли и, например, штуки;

- наименование должностей лиц, ответственных за совершение операции и правильность её оформления;

- личные подписи этих лиц с расшифровкой.

Для некоторых документов законами могут быть предусмотрены другие обязательные реквизиты, которые не упомянуты в законе о бухучёте. При разработке таких документов придется учитывать специальные требования. Например, в отношении путевого листа.

Все формы первичных документов, которые использует организация, должны быть закреплены в учётной политике и применяться, как минимум, год — до утверждения новой политики.

Первичка не обязательно должна быть бумажной. Закон 402-ФЗ разрешает составлять первичные учётные документы в электронном виде и подписывать их электронной подписью. Если это двусторонний или многосторонний первичный документ, то обе стороны сделки должны его подписать электронной подписью. Замена подписи одной из сторон на собственноручную в таком случае недопустима (письмо ФНС России № ЕД-4-15/7760 от 23 апреля 2021 г.). То есть если вы подписали накладную электронной подписью, то же самое должен сделать и ваш контрагент. Если у кого-то нет такой возможности, придётся по старинке оформлять бумажный документ.

Если оформляете первичку на бумаге, подписи должны быть строго «живыми». Подписывать нужно ручкой с чернилами синего, фиолетового или чёрного цвета. Факсимиле использовать нельзя (письмо Минфина № 03-01-10/8-404 от 26 октября 2005 г.).

Документы и их значение в бухгалтерском учете. Реквизиты документов

⇐ ПредыдущаяСтр 3 из 6Следующая ⇒

Документ — это письменное свидетельство на правосовершение или подтверждение действительного осуществления хозяйственной операции, в котором заполнены необходимые реквизиты.

Отличительной чертой бухгалтерского учета является оформление хозяйственных операций первичными документами. Поэтому при помощи документации производится сплошное отражение хозяйственных операций в момент и на месте их совершения.

Документация представляет собой поток информации о финансово-хозяйственной деятельности организации, который используется для контроля за сохранностью и правильным использованием ресурсов, и является основой для проведения документальных ревизий.

Бухгалтерские документы имеют юридическую доказательную силу, правовое значение при решении споров.

Реквизиты документов. Требования, предъявляемые к содержанию и оформлению документов.

Бланк документа — это материальный носитель информации определенной формы с нанесенными на него постоянными сведениями.

Материальными носителями учетной информации могут быть дискеты, диски при их обработке на персональном компьютере. Они применяются в зависимости от степени оснащенности организации средствами автоматизации обработки информации.

Условно документ можно разделить на части, основными из которых являются:

* заголовочная;

* содержательная;

* оформляющая.

В каждой из частей документа отражаются соответствующие реквизиты. Реквизит — это отдельный показатель документа, имеющий самостоятельное значение.

Главный реквизит заголовочной части

— это название документа (приходный кассовый ордер, платежное поручение и др.).

Содержательная часть

документа бывает

табличной

или

текстовой

. К

табличной

относятся

реквизиты-признаки

и

реквизиты-основания

.

Реквизиты-признаки

— это заголовки таблиц, граф и строк. Они предназначены для характеристики описываемого объекта.

Реквизиты-основания

предназначены для количественной характеристики объекта учета.

В содержательной части отражается сущность документа.

В оформляющей части документа отражается дата составления документа, утверждения, согласования, визы, наименование должностных лиц, их личные подписи и расшифровка, при необходимости — печать.

Реквизиты делятся на:

* обязательные;

* необязательные (дополнительные).

К обязательным реквизитам

относятся:

* название (наименование) документа;

* дата составления документа;

* наименование организации, где и от имени которой составлен документ;

* содержание хозяйственной операции и основание для ее совершения;

* измерители операции (единицы измерения);

— подписи лиц, ответственных за совершение операции и оформление документа и их расшифровка.

Необязательные (дополнительные) реквизиты

определяются особенностями отражаемых хозяйственных операций и назначением документов.

К составлению документов предъявляются определенные требования. Все документы должны оформляться своевременно в момент совершения операции, качественно, разборчиво, без подчисток, помарок и неоговоренных исправлений. Свободные строки в первичных документах обязательно прочеркиваются. Выписывать документы следует чернилами, шариковыми пастами синего, фиолетового или черного цвета вручную, на пишущих устройствах, персональном компьютере. Дата составления указывается число цифрой, а месяц — прописью. В денежных банковских документах сумма указывается цифрами и прописью с заглавной буквы.

Все документы денежного, материального, имущественного, расчетно-кредитного характера должны быть подписаны руководителем организации и главным бухгалтером.

Документы, оформляющие прием и выдачу материальных ценностей и денежных средств должны содержать подписи лиц, получивших и отпустивших эти ценности.

Отдельные документы в соответствии с действующими нормативными положениями относятся к бланкам строгой отчетности. Такие формы (бланки) документов изготавливаются типографским способом с обязательным проставлением номера и серии. Это товарно-транспортные накладные, товарные накладные, приходные кассовые ордера и др. Их учет ведется в приходно-расходной книге типовой формы, которая нумеруется, скрепляется печатью и подписывается руководителем и главным бухгалтером.

Ответственность за достоверность данных в документе, их качественное составление и передачу в установленные сроки для дальнейшей обработки несут должностные лица, подписавшие этот документ.

Классификация документов

Для облегчения изучения и использования в учетной практике большое разнообразие первичных документов классифицируется по следующим признакам:

| — назначению | · распорядительные; · оправдательные (исполнительные); · бухгалтерского оформления; · комбинированные |

| — последовательности (времени) составления | · первичные; · сводные (авансовый отчет); · производные; · промежуточные; |

| — способу использования или степени охвата хозяйственных операций | · разовые (кассовые ордера); · накопительные (лимитно-заборные карты); |

| — количеству позиций (строк) | · однострочные; · многострочные; |

| — месту составления | · внутренние; · внешние; |

| — форме | · типовые (унифицированные); · специализированные; |

| — способу заполнения | · вручную; · на пишущих машинах; · на персональном компьютере; |

| — воспроизведению информации | · подлинники (финансы); · копии; · выписки из документов; |

| — срокам хранения | · текущего срока хранения (от 1 до 5 лет); · постоянного хранения. |

20.

Организация документооборота. Обработка документов

Документирование хозяйственных операций

заключается в восприятии данных об операции (подсчет, измерение) и занесение полученных данных в документ (заполнение его реквизитов).

Создание совокупности первичных документов представляет собой первичный учет. Первичный учет — это комплекс приемов по восприятию исходной информации и регистрации ее в документах.

Первичный учет может осуществляться ручным и автоматизированным способом.

Состояние (т.е. достоверность и своевременность) первичного учета зависит от обеспеченности организации разнообразными техническими средствами для подсчета и измерения количественных величин.

Следовательно, первичный учет — это организованная система наблюдения, измерения, регистрации данных о хозяйственных организациях и других фактах хозяйственной деятельности, используемая для принятия управленческих решений.

Необходимо не только правильно оформлять документы, но и своевременно представлять их для обработки, т.е. должен выдерживаться график документооборота.

Документооборот — это движение документа от момента его составления через все стадии учетной обработки до передачи на хранение.

В организации должен быть разработан план-график документооборота, где указываются сроки сдачи в бухгалтерию документов для обработки (по их видам) с указанием ответственных лиц. План-график документооборота предусматривает равномерную нагрузку не только учетного аппарата, но и всех других работников, связанных с первичным учетом.

План-график документооборота разрабатывает главный бухгалтер. Он же осуществляет контроль за его выполнением.

В каждой организации должна быть разработана система управления документооборотом

, включающая:

* разработку положения о бухгалтерской службе;

* составление должностных инструкций учетному аппарату;

* составление плана-графика документооборота;

* создание технологии обработки учетной информации;

* разработка номенклатуры дел для текущего и постоянного хранения.

Обработка документов в бухгалтерии

| — по форме | · установление всех реквизитов; · подписей; · подчисток, неоговоренных исправлений; |

| — по существу | · законность хозяйственной операции, соответствие действующему законодательству; |

| — арифметическая проверка | · правильность подсчетов, выделения итогов, вычисления процентов. |

Обработка проверенных и принятых бухгалтерией документов включает в себя следующие этапы:

| — таксировка | определение денежной оценки хозяйственной операции, отраженной в документе (т.е. перевод натуральных и трудовых измерителей в денежные); |

| — группировка | объединение документов по однородным признакам за определенный период; |

| — контировка | указание в документе взаимосвязи между счетами, вытекающей из содержания документа (т.е. это проставление корреспонденции счетов). |

После проставления корреспонденции счетов документы используются для записи операций по сетам в учетные регистры.

Обеспечение сохранности документов и форм отчетности возложено на руководителя организации.

После составления бухгалтерской отчетности первичные документы передаются на хранение. Время хранения документов определяется специальным перечнем, в котором по конкретным видам документов установлены сроки хранения.

Документы постоянного хранения передаются в ведомственные и государственные архивы.

Изъятие документов у организации может производиться только на основании постановлений органов дознания и судов. Изъятие оформляется актом, копия которого вручается под расписку должностному лицу организации. С разрешения и в присутствии представителей органов, проводящих изъятие, главный бухгалтер (другое должностное лицо) может снять копии с изымаемых документов с указанием оснований и даты их изъятия.

⇐ Предыдущая3Следующая ⇒

Когда можно применять только унифицированные формы

Не всегда у организаций и предпринимателей есть полная свобода в выборе формы первичного документа. Иногда нужно использовать строго унифицированные формы.

Так, при перевозке грузов автотранспортом можно применять только транспортную накладную, утверждённую Постановлением Правительства РФ № 272 от 15 апреля 2011 г.

При проведении безналичных расчетов используют расчётные документы, утверждённые банковским законодательством. В частности, Положением ЦБ РФ № 383-П от 19 июня 2012 г.

Унифицированными должны быть кассовые документы: приходные и расходные ордеры, книга учёта принятых и выданных кассиром денежных средств, кассовая книга, платежные и расчётно-платежные ведомости. Это требование Указания Банка России от 11.03.2014 № 3210-У.

Банковские реквизиты ИП

В эту отдельную группу реквизитов выделяются сведения, обязательные для проведения безналичного платежа на счёт ИП. К ним относятся:

- номер расчётного счёта предпринимателя, на письме часто обозначается р/с;

- название банка, если применимо — номер или другой идентификатор офиса, отделения и филиала банка, в котором открыт счёт;

- БИК — банковский идентификационный код, используемый для внутренней идентификации банка. Собственный БИК обычно есть не только у головного офиса банка, но и каждого его филиала, кроме операционных касс/офисов и кассовых офисов. В этом случае нужно указывать БИК своего филиала;

- номер корреспондентского счёта банка в Банке России (ЦБ РФ), где такой счёт есть у каждого российского банка. Обычно в обиходе именуется корсчётом, а на письме обозначается к/с;

- ИНН и КПП банка.

В общении с работниками банка, если нужно уточнить реквизиты, лучше использовать привычные им сокращённые и принятые в обиходе обозначения — БИК, корсчёт и т. п.

Свои банковские реквизиты каждый предприниматель должен знать наизусть

В отдельных случаях в банковские реквизиты могут включаться адрес банка или конкретного отделения.

Прежде чем подписывать договор и выставлять счета, можно связаться с бухгалтерией контрагента и уточнить, какой именно набор реквизитов по вашему счёту нужен им для оплаты. Правильно оформить счета помогают различные специализированные бухгалтерские сервисы, например, 1С, Моё дело и другие.

Можно ли оформлять первичку в валюте

В законе о бухучёте нет конкретного условия, что первичные документы нужно составлять именно в рублях. Но тот же закон говорит, что объекты бухучёта нужно отражать в рублях, а если их стоимость выражена в валюте, нужно пересчитать в рубли. И в рублях же нужно составлять отчётность. Поэтому и первичка должна быть тоже в рублях.

Если нужен первичный документ на иностранном языке или в валюте для иностранного контрагента, можно сделать так:

- предусмотреть в документе несколько граф для рублей и другой валюты;

- оформить два экземпляра — один в валюте или на иностранном языке, а второй — для подтверждения совершения сделки по нормам российского законодательства;

- составить дополнительный документ (например, бухгалтерскую справку), разъясняющий содержание документа, составленного в валюте (на иностранном языке).

Как вносить исправления в первичные документы

Если после того, как документ приняли к учёту, в нем обнаружили ошибку, заменить его новым уже нельзя, можно только исправить существующий. Исключение — счета-фактуры и УПД. Для них предусмотрены корректировочные формы.

Чтобы внести исправление в бумажный документ, нужно выполнить следующие действия.

- Зачеркните неправильный текст или сумму одной чертой. Так, чтобы можно было прочитать исправленное.

- Над зачёркнутым текстом напишите исправленный текст или сумму.

- Верные данные подтвердите записью «Исправлено» и подписями лиц, составивших исправляемый документ, с указанием их фамилий и инициалов (других реквизитов, позволяющих идентифицировать этих лиц), укажите дату внесения исправлений.

Как вносить исправления в электронные первичные документы, организация может решить сама. Выбранный способ нужно зафиксировать в учётной политике.

Бухгалтерские регистры и их реквизиты

Формы некоторых бухгалтерских регистров организация может разрабатывать самостоятельно, однако при этом необходимо соблюдать наличие ряда определенных реквизитов. Такой порядок необходим, чтобы унифицировать документы:

- Название данного регистра.

- Название организации.

- Дата начала и окончания или период ведения регистра.

- Группировка объектов, которые относятся к бухгалтерскому учету.

- Величина денежного измерения этих объектов.

- Указание должностей тех, кто несет ответственность за ведение регистра.

- Подписи ответственных с указанием фамилий и инициалов или другим вариантом идентификации.

Перечень перечисленных реквизитов является обязательным, однако организация также может добавлять к ним дополнительные пункты по своему усмотрению, если это необходимо по каким-либо причинам. Использование дополнительных реквизитов может потребоваться для учета, в связи с какой-то особой спецификой организации или другими подобными обстоятельствами, требующими определенных подробностей при характеристике какой-либо хозяйственной операции.

Для форм бухгалтерской отчетности также существуют определенные реквизиты, установленные соответствующим указом. Кроме того, используемые для ведения документации бланки имеют свое назначение. Вся систематизация документов необходима для поддержания порядка в документообороте, а также унификации, которая облегчает взаимодействие между различными подразделениями и организациями.

Также см. “Какие обязательные реквизиты у первичных бухгалтерских документов“.

Читать также

17.01.2019

Нужно ли заверять первичку печатью

В обязательных реквизитах первичных документах печать не упомянута. Поэтому такой обязанности у организаций нет. Но есть исключения.

- Печать обязательна в некоторых документах, форма которых утверждена нормативными актами, не относящимися к сфере бухучета. Например, расчетные (платежные) документы.

- Если вы решили использовать применявшиеся раньше унифицированные формы документов, не внося в них никаких изменений, печать нужна, потому что эти формы содержат реквизит печати.

Если в документах, которые вы разработали самостоятельно и закрепили в учётной политике, есть реквизит печати, её нужно всегда проставлять в таких документах.

Организациям целесообразно заверять оформляемые документы печатью. Это сводит к минимуму возможность его подделки, позволяет с наибольшей достоверностью идентифицировать организацию и полномочия её доверенных лиц.

Общее понятие о реквизитах

Данное слово происходит от латинского «requisitum» и означает «необходимое». Согласно некоторым словарям это значение подразумевает:

- Содержание данных в документе, которые позволяют признать его юридически обоснованным.

- Это информация, которая в необходимом порядке должна содержаться в официальных документах.

- Реквизиты – это данные, которые идентифицируют документацию.

Реквизиты организации

Без указания и правильного оформления реквизитов конкретной организации документ не имеет юридического обоснования. Если, к примеру, какая-либо фирма оформлялась с использованием неверных реквизитов, она не будет законной.

К этой процедуре нужно отнестись с особой внимательностью и соблюсти все нормативные требования:

Наименование организации считается основным пунктом, который указывается в реквизитах. В данном случае нужно обязательно прописать организационно-правовую форму собственности – это ЗАО, ОАО, ООО. Название компании должно полностью совпадать с учредительным пакетом документов. В этом случае нельзя использовать сокращение, и даже минимальные изменения. Любые регистрационные действия подразумевают указание полного названия ООО. К примеру, это может быть Закрытое акционерное общество «Талисман» или Открытое акционерное общество «Флагман».- Второй по важности пункт, относящийся к реквизитам организации – это сокращенное название. В данном случае имеется в виду аббревиатура, сокращение правовой формы собственности, а именно ОАО, ЗАО, АО, ООО.

- Третьим обязательным пунктом реквизитов считается юридический адрес, по которому находится предприятие, он же указывается в документах. Здесь кроме номера дома и квартиры нужны данные о стране, населённом пункте, а также индекс. Если юридический адрес отличается от фактического, он также указывается для своевременного получения корреспонденции, также в этом случае необходим номер телефона.

- Следующие данные хоть и не обязательные, но к реквизитам ООО можно добавить должность, а также ФИО руководителя. В написанном виде это выглядит так: Генеральный директор Федорченко Иван Николаевич.

- Обязательным элементом реквизитов ООО считается ИНН. Данный номер налогоплательщика присвоен каждому предприятию, когда оно становится на учет и состоит из 10 цифр.

- С некоторых пор каждой организации присвоен код причины постановки или КПП, и он используется вместе с ИНН. Эти данные дают возможность определить обособленность предприятия.

- В реквизиты организации входит ещё и основной государственный регистрационный номер, аббревиатура которого выглядит так: ОГРН. Данный номер насчитывает 13 цифр и соответствует единому гос. реестру юридических лиц. Чтобы иметь возможность совершать регистрационные действия, каждое юридическое лицо должно иметь выписку из ЕГРЮЛ, к примеру: ОГРН 1358149852954. Здесь же есть возможность указывать дату, когда была зарегистрирована организация.

- Выписка, полученная в ЕГРЮЛ, дает возможность найти код состоящий максимум из 6 цифр, он будет соответствовать виду деятельности конкретной организации. Внешне код имеет такой вид: ОКВЭД 22.21.

- В договоре или в любом другом документе следует указывать ОКПО (это код предприятия соответствующий общероссийскому классификатору предприятий и организаций), данная информация помогает упростить учет всех предприятий в базе данных, состоит он из 8 или 10 цифр.

- Общероссийский классификатор административно-территориального деления объектов присваивается каждому населённому пункту и состоит из 11 цифр. Необходимую информацию можно получить по ИНН на официальном сайте Росстата.

Важные реквизиты ИП

Реквизиты для ИП позволяют получить всю необходимую о нём информацию в налоговой.

К обязательным данным можно отнести:

- Информацию о предпринимателе, а именно фамилия, имя, отчество.

- Присвоение основного государственного регистрационного номера индивидуального предпринимателя происходит во время регистрации и является в дальнейшем основным идентификатором. ОГРНИП состоит из 15 цифр, его можно найти в регистрационном свидетельстве ИП, которое выдано до начала 2021 года. Зарегистрированные предприниматели с 1 января этого же года могут получить необходимый номер в ЕГРИП.

- Индивидуальные предприниматели в качестве номера налогоплательщика использует свой физический ИНН, в отличие от юридического лица. Данный набор состоит из 12 чисел и если на момент регистрации ИП у человека он отсутствует, присвоение происходит одновременно. Он необходим, чтобы идентифицировать налоговый платеж, произведённый от имени владельца. В случае получения бизнесменом иных доходов, а именно зарплаты или от сдачи помещения, от игр на бирже, все налоги уплачиваются, используя один и тот же номер. В качестве подтверждения владелец на руках имеет свидетельство с необходимыми данными. В отличие от частного предпринимателя, юридическое лицо получает еще и КПП, их количество зависит от разновидности компании.

- Индивидуальный предприниматель в обязательных реквизитах указывает регистрационный адрес с упоминанием страны и города.

Важно! Из вышеперечисленных реквизитов состоит обязательный набор, который должен быть прописан в договоре или других официальных документах, касаемо деятельности ИП.

В некоторых случаях есть необязательные реквизиты, которые также указываются:

- В качестве доверенности ИП, которую можно выдать представителю, является документ с указанием даты выдачи, а также номера доверенности с ФИО обладателя.

- В некоторых случаях необходимо указание фактического адреса, к примеру, при работе с поставщиками. В этом случае нужно указывать точно расположение складов, тогда поставщик будет знать, куда обратиться при необходимости отгрузки товара.

- Номер телефона не считается важным реквизитом, но его отсутствие иногда составляет сложность при необходимости срочной связи с владельцем. Предоставляя реквизиты своим партнерам лучше указывать контактные данные, которые могут стать залогом успешности взаимодействия.

Важно! Перечень данных для связи зависит от предпочтения ИП. Он минимально должен состоять из электронного адреса или мобильного номера. Это даст возможность легко связываться с муниципальными и государственными структурами.

Реквизиты банка для ИП и ООО

К реквизитам предприятия обязательно должны относиться и банковские данные. У любой организации в одно и то же время может быть несколько счетов и один из них необходимо указать.

Договор для банковского обслуживания содержит все необходимые данные, в том числе реквизиты счёта. Указывая их нужно внимательно переписывать или копировать:

- Чтобы осуществить расчёт с другими организациями она должна иметь свой банковский счёт, номер которого включает в себя 12 цифр. Полученный код позволяет производить легкий поиск организации в системе банка. Для ООО наличие банковского счёта является обязательным условием.

- Важным пунктом для банковских реквизитов ИП и ООО является наименование банка, с которыми заключён договор на обслуживание. Кроме названия, нужно прописывать банковское отделение, а также город расположения.

- В реквизитах юридической и частной организации важно указать БИК. Присвоение банковского идентификационного кода обязательно для всех банковских подразделений и филиалов в стране. Данный номер подтверждает правомерность деятельности каждого российского банка.

Важно! БИК может быть присвоен не только главному отделению, но и филиалу, за исключением операционного или кассового офиса. При открытии счёта в одном из отделений, необходимо правильно и полностью указать все данные конкретного филиала. 3 последние цифры номера совпадают с номером корреспондентского счёта.

- Наличие банковского корреспондентского счёта также является обязательным реквизитом организации, состоящим из 20 символов. Он присвоен любому финансовому заведению и используется для расчётных операций клиента банка с другими учреждениями, это облегчает межбанковское взаимодействие. Внешний вид счёта: к/с 30101832000002600589.

Реквизиты ИП для налоговой службы

Данная информация необходима для того, чтобы оплатить налог или произвести отчисления во внебюджетные организации.

Получателем любого социального отчисления может быть медицинская или социальная страховая компания, пенсионный фонд, любую отчетность по перечислениям необходимо направлять в налоговую инспекцию.

Для того чтобы произвести оплату налогов, можно лично обратиться в налоговую службу или сделать это по почте. С началом 2021 года самый простой способ – это использование сервиса, позволяющего определить необходимые реквизиты.

Как организовать хранение первичных документов

Согласно п. 6 Положения Минфина СССР от 29.07.1983 № 105, первичные документы, которые используются в текущей деятельности, до передачи в архив нужно хранить в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

После того, как документы перестают использоваться в текущей деятельности, их помещают на хранение в архив. Можно использовать как собственный архив, так и воспользоваться услугами специализированных сторонних организаций.

Можно хранить первичку и в электронном виде, но только если она заверена электронной подписью. При этом нужно осуществлять и хранение средств для воспроизведения электронных документов и проверки подлинности электронной подписи.

Порядок хранения документов и процедуру передачи документов в архив лучше прописать во внутренних документах организации.

О сроках хранения документов с последними изменениями мы подробно рассказали в этой статье. Для большинства документов бухгалтерского и налогового учёта срок хранения — 5 лет, а для документов по личному составу и информации, которая влияет на расчёт пенсии — 50/75 лет.

Документооборот на предприятии и его основы.

Документооборот – это система движения документов на предприятии с момента их создания (оформления), либо получения со стороны от физических и юридических лиц, до момента передачи в архив.

Система документооборота на предприятии осуществляется в соответствии с графиком. По каждому документу документооборот может оформляться в виде инструкций, схем, таблиц.

График документооборота определяет порядок формирования первичных документов, оформления и передачи их для осуществления определенных записей в бухгалтерском учете. Ответственность за соблюдение сроков и оформление несут лица составившие и подписавшие его.

Документооборот по отдельным видам документов устанавливается федеральными органами исполнительной власти РФ (например, по денежным).

Бухгалтерские документы, такие как бухгалтерская отчетность, регистры бухгалтерского учета, первичные документы подлежат обязательному хранению, в соответствии со ст. 29 ФЗ «О бухгалтерском учете» №402-ФЗ от 06.12.2011г. Хранению документы подлежат в течении сроков, определенных правилами государственного архивного дела, но не меньше 5 лет после отчетного периода.

Изъяты из архива документы могут быть только налоговой инспекцией и налоговой полицией, органами дознания, органами прокуратуры и предварительного следствия, судами на основании и в соответствии с законодательством Российской Федерации.

Что делать при утере документов

Нужно расследовать причины пропажи и найти либо восстановить документы. Для расследования назначают специальную комиссию. Если нужно — с участием госорганов. По результатам расследования составляют акт.

Если документы не нашлись, нужно отправить письменные запросы контрагентам, банкам и налоговой инспекции на предоставление дубликатов.

Если какую-то часть документов восстановить невозможно, нужно составить акт об этом и указать причины.

Всю документацию, подтверждающую расследование и работу по восстановлению документов, нужно сохранить. Это акты, запросы, переписка и т.д.

Что такое реквизиты ИП и из каких элементов состоят

Реквизитами принято называть набор сведений об ИП, которые позволяют контрагенту:

- Идентифицировать потенциального партнёра, проверить информацию, который тот предоставляет о себе, убедиться в её достоверности.

- Выполнить свои обязательства перед ним, вытекающие из сотрудничества сторон.

Очень удобно оформлять свои реквизиты в отдельной карте партнёра

Обязательные и дополнительные реквизиты ИП

Реквизиты каждого предпринимателя делятся на две группы:

- обязательные;

- дополнительные.

Обязательные реквизиты ИП

Обязательными реквизитами ИП называются сведения, позволяющие проверить его статус в налоговой инспекции. К ним относятся:

- Ф. И. О.

- ОГРНИП: основной государственный регистрационный номер индивидуального предпринимателя — уникальный набор из 15 цифр, присваевамый предпринимателю при государственной регистрации и используемый впоследствии как его основной идентификатор. Содержится в свидетельстве о регистрации ИП, выданном до 1 января 2017 года, а для бизнесменов, зарегистрированных после этой даты — в листе записи ЕГРИП (Единый государственный реестр индивидуальных предпринимателей).

- ИНН: индивидуальный номер налогоплательщика — предприниматели, в отличие от юридических лиц, не получают отдельного ИНН, а используют имеющийся номер физического лица. Уникальный набор из 12 цифр. Если у будущего ИП нет ИНН, тот присваивается одновременно с регистрацией в этом качестве. Используется для идентификации всех налоговых платежей от имени своего обладателя. Если бизнесмен одновременно получает другие доходы, например, зарплату, работая по найму, сдаёт квартиру как физическое лицо, получает дивиденды, играет на бирже и т. п., при уплате им налогов со всех этих доходов используется один ИНН. О присвоении ИНН выдаётся специальное свидетельство, в котором тот и содержится. Юридическим лицам наряду с ИНН присваивается КПП — код причины постановки на учёт. Таких кодов у одной компании может быть несколько. Впрочем, для ИП всё это неактуально, ему КПП не нужен и не присваивается.

- Адрес регистрации.

Это минимальный набор реквизитов, которые включаются в договоры и прочие официальные документы вне зависимости от тех или иных обстоятельств деятельности конкретного ИП.

Дополнительные реквизиты ИП

К разряду дополнительных реквизитов предпринимателя относятся те, которые он использует вдобавок к обязательным по таким причинам:

- в силу обстоятельств;

- по собственной инициативе;

- по просьбе или требованию контрагента.

Такими реквизитами являются:

- фактический адрес;

- контактная информация;

- банковские данные.

Фактический адрес используется, если тот не совпадает с адресом регистрации. Это возможно вследствие таких причин:

- ИП проживает не по адресу регистрации;

- использует для деятельности офис и все деловые коммуникации ведёт через него, что представляется вполне логичным;

- пользуется складами, производственными и административными (офисом) помещениями по разным адресам, а знать, где все они находятся, нужно контрагенту для максимально комфортного взаимодействия.

Во всех случаях, когда необходимо указать фактический адрес, он включается в набор реквизитов в дополнение к адресу регистрации.

Набор контактной информации зависит от средств коммуникации, которые предпочитают сам ИП и его контрагенты. Минимальный чаще всего включает номер мобильного телефона и адрес электронной почты. Этот набор в сочетании с почтовым и фактическим адресом (если применимо) необходим для коммуникации с государственными и муниципальными структурами. Мессенджеры в набор официальных каналов связи между чиновниками и гражданами в 2021 году не входят, хотя нельзя исключать перемен в будущем. Что касается мессенджеров в общении с контрагентами, то тут всё зависит от предпочтений конкретного клиента.

Один из моих сегодняшних заказчиков ведёт деловую переписку исключительно через Телеграм. Его политика: нет Телеграма — нет сотрудничества. А поскольку наш совместный проект интересен и выгоден мне, ради него я завёл аккаунт в этом мессенджере и себе. Другие предпочитают Вотсап, и им тоже иду навстречу. А в прежние годы, когда я сам ещё был ИП (сейчас взаимодействую с заказчиками как физическое лицо), активно использовал Скайп.

Если ИП предпочитает вести деловую переписку через абонентский ящик, указать его имеет смысл среди контактной информации, обозначив как почтовый адрес или адрес для переписки.

Использование услуг Почты России предпринимателю понадобится как минимум для обмена с контрагентами, которые могут располагаться по всей стране и за её пределами, оригиналами договоров, дополнительных соглашений к ним и т. п. Возможны и варианты, когда, например, заказчик готов оплатить счёт в электронном виде, но просит обязательно прислать оригинал с «мокрой» печатью, если ИП её использует.

Использование банковских реквизитов становится обязательным, когда у ИП есть банковский счёт и планируется безналичная форма расчётов. Оплата по безналу чаще всего наиболее удобна при взаимодействии предпринимателя с юрлицами или между ИП, а иногда и ИП с физлицами. Но счёта в банке, как и печати, предприниматель может и не иметь, а все расчёты с контрагентами вести наличными. Поэтому банковские реквизиты в набор обязательных не входят. Да и функцию идентификации ИП они не выполняют.

Образец полных реквизитов ИП

Ответственность за отсутствие документов

Отсутствие первичных документов считается грубым нарушением правил учёта. За это налоговики могут оштрафовать:

- на 10 000 рублей за нарушение в одном налоговом периоде;

- на 30 000 рублей за нарушение в нескольких налоговых периодах;

- на 20% от неуплаченного налога или взносов, но не менее, чем на 40 000 рублей, если нарушение привело к занижению налоговой базы.

За непредставление первичных документов для налогового контроля штрафуют на 200 рублей за каждый документ. Плюс есть административная ответственность, которая может достигать 50 000 рублей в зависимости от вида и последствий нарушения.

Станьте пользователем сервиса «Моё дело», и вы сможете в автоматическом режиме формировать первичные документы, заполнять отчёты, рассчитывать налоги и получать консультации экспертов.

Адрес регистрации ИП

Под адресом регистрации ИП подразумевается адрес его регистрации по месту жительства. В обиходе эта регистрация также называется постоянной или пропиской. Это тот самый адрес, который содержит штамп в паспорте ИП в графе «Место жительства».

ИП регистрируется исключительно по адресу места жительства будущего предпринимателя. Даже если он по адресу прописки не живёт, числиться в налоговой инспекции он всё равно будет по месту жительства, а деятельность вправе вести по всей стране без географических ограничений.

Закон не запрещает ИП быть зарегистрированным в одном регионе, а вести деятельность в другом

Если ИП применяет общую систему налогообложения (ОСНО), упрощённую (УСН) или платит единый сельхозналог (ЕСХН), налоги он платит по месту регистрации, где бы ни проживал и ни вёл деятельность. А вот когда он становится плательщиком единого налога на вменённый доход (ЕНВД) или применяет патентную систему (ПСН), ситуация меняется. Ведь возможность применения этих режимов, ставки налога или стоимость патента регулируются местным законодательством. Поэтому ИП в таких случаях должен становиться на учёт по фактическому месту нахождения и налоги платить в бюджет территории пребывания. А вот отчисления во внебюджетные фонды делать по-прежнему по месту регистрации.

Если у человека нет регистрации по месту жительства, зарегистрировать ИП он вправе по месту пребывания. Такая регистрации в обиходе называется также временной.

Если ИП постоянно зарегистрирован по одному адресу, а временно — по иному, в качестве адреса регистрации он использует тот, где зарегистрирован постоянно.

Бывает и так, что ИП постоянно зарегистрирован по одному адресу, живёт по другому, а временная регистрация у него вообще по третьему, где он и не был-то ни разу. Фиктивная регистрация — нарушение закона. Но часто люди идут на это, чтобы облегчить устройство ребёнка в детский сад или школу, сдать на права не по месту прописки и т. п. В такой ситуации как почтовый адрес можно указывать фактический. А адрес фиктивной временной регистрации вообще нигде не упоминать, кроме случаев, для которых она оформлялась. А с предпринимательской деятельностью они обычно не связаны.

Как узнать адрес регистрации ИП

В отличие от юридического лица, юрадрес которого можно узнать с помощью выписки из ЕГРЮЛ или сервиса «Риски бизнеса: проверь себя и контрагента» на сайте Федеральной налоговой службы (ФНС) России, ни электронная или бумажная выписка из ЕГРИП, ни упомянутый сервис сведений об адресе регистрации ИП не содержат. Эта информация защищена федеральным законодательством о персональных данных и не может быть представлена так запросто.

Отметка о регистрации места жительства проставляется в паспорте

Однако способ получить эти сведения законным путём есть.

Для этого надо обратиться в любую налоговую инспекцию за государственной услугой, которая называется предоставлением сведений из ЕГРИП. Не путать с бумажной официальной выпиской из ЕГРИП, где, как уже было сказано, именно этой информации нет.

В «шапке» заявления нужно указать такие сведения о себе:

- Ф. И. О.;

- ИНН;

- паспортные данные: серия, номер, когда и кем выдан, код подразделения, адрес регистрации;

- телефон для связи;

- почтовый или электронный адрес.

В самом тексте указываются:

- суть обращения;

- Ф. И. О. предпринимателя, адрес которого нужен;

- его ИНН и ОГРНИП;

- способ предоставления запрашиваемых сведений: выдать лично или отправить по почте. Если способ не указан, ответ будет по умолчанию отправлен по почте.

Под документом проставляются дата и подпись. Составить заявление поможет образец.

Эта госуслуга платная, госпошлина в 2021 году равна 200 рублей за стандартный запрос и 400 рублей — за срочный. Срочная выписка будет готова на следующий рабочий день, обычную придётся подождать пять рабочих дней. Если вы выберете вариант почтовой доставки, добавьте время на пересылку.

Обычно адрес регистрации ИП нужен для обращения в суд и досудебного урегулирования претензий, если сделка по закону подлежит рассмотрению в арбитражном суде. Этот вариант касается только споров между ИП и ИП с юридическими лицами. Впрочем, если между спорящими был заключён договор, вся нужная информация об ИП должна быть в нём.

Если судиться с ИП хочет физическое лицо, например, клиент или покупатель, недовольный качеством товара или услуги, есть и другой вариант. Достаточно обратиться в суд общей юрисдикции по своему месту жительства и ходатайствовать о запросе в налоговую о предоставлении адреса регистрации предпринимателя. Проблем с такими ходатайствами обычно не бывает. А отказать суду налоговики не вправе.

ИНН и ОГРНИП ИП обычно содержатся в выданном им чеке или бланке строгой отчётности.