Что такое кассовая дисциплина

Действующий регламент ведения кассовых операций юрлицами/ИП утвержден Банком России в Указаниях № 3210-У от 11.03.14 г. Текущие положения устанавливают правила работы с наличными средствами, включая прием, выдачу денег, расчет лимита остатка в кассе. Согласно п. 4.6 Указаний ИП не надо вести кассовую книгу, если организован учет доходно-расходных операций либо физических показателей (объектов налогообложения) по НК РФ. В связи с тем, что любой предприниматель независимо от используемой системы налогообложения тем или иным способом ведет налоговый учет, можно сделать вывод, что все ИП могут не составлять кассовую книгу.

Однако в некоторых случаях организовать кассовый документооборот все-таки придется. В первую очередь, предприниматель может самостоятельно решить вести кассовые формы для усиления контроля и повышения прозрачности работы сотрудников. Во-вторых, потребность в заполнении возникает при:

- Наличии подотчетных расчетов ИП с персоналом.

- Выдаче в качестве подтверждения факта оплаты предлагаемых покупателям услуг ПКО (приходно-кассовых ордеров).

- Наличных расчетах с персоналом по зарплате.

- Наличной выдаче сотрудникам различных соцпособий – копии документов для возмещения расходов необходимо представить в ФСС.

Следовательно, ответ на вопрос: Должен ли ИП вести кассовую книгу? будет отрицательным. На сегодняшний момент предпринимателям дается возможность выбора – оформлять кассовые документы в общем порядке с формированием кассовой книги и приходно-расходных ордеров. Или же применять упрощенный регламент, путем учета доходов и расходов в КУДиР или фиксирования физических показателей. Нюансы зависят от используемого налогового режима – УСН, ПСН, ЕНВД, ОСНО или ЕСХН.

Кассовые документы

Говоря о том, обязан ли ИП вести кассовую книгу, нельзя не определиться с полным перечнем необходимых кассовых документов.

Различают следующие основные категории:

- приходные;

- расходные;

- регистры учёта, призванные обобщить информацию из первичных документов.

Законодательством разработаны следующие виды документов:

- приходный кассовый ордер – целью является фиксирование поступление наличности в кассу;

- расходный кассовый ордер – предназначен для оформления выдачи наличных из кассы;

- кассовая книга – для отображения всех операций с ККМ;

- журнал регистрации ПКО и РКО – для бухотчётности;

- книга учёта принятых и выданных средств.

Главным требованием, предъявляемым к кассовой документации, является отсутствие различного рода исправлений учётных регистров, а также помарок. Использование корректора строго запрещено.

Исправления могут быть внесены:

- Если допущена ошибка при оформлении ПКО/РКО. Допускается перечеркнуть ошибочный бланк, составить новый. Ошибочный и перечёркнутый ордер подлежит сдаче вместе с отчётом за смену. Осуществление операций на основании ордеров с ошибками запрещается.

- Ошибка допущена в одном из журналов или кассовой книге. Исправления производятся по правилам: некорректная запись перечёркивается, а над ней вносятся корректировки путём указания верного значения сумм или текста. Рядом с исправлением, где есть свободное место, требуется добавить надпись «Исправлено», заверенную подписями лиц, ответственных за КД. Важно внести расшифровку подписей, указать дату. Исправлять требуется все экземпляры.

Предприниматель должен организовать, определить место для хранения, а также сформировать порядок хранения кассовой документации на протяжении всего срока, регламентированного законодательством.

Общие правила хранения документации:

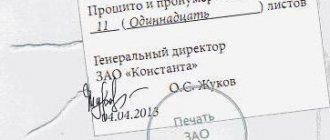

- Сшивать стоит документы по дням. Сшив формируется не позднее следующего дня.

- Сшивать требуется по порядку: в порядке возрастания номеров счетов, от Дт до Кт.

- Все листы нумеруются.

- Перед передачей в архив необходимо сформировать опись, в которой указать количество, названия сшивов.

Требования к продолжительности хранения регламентирует Федеральный закон «О бухгалтерском учёте»: первичная документация, а также регистры следует хранить в течение 5 лет. По окончании срока они могут быть уничтожены, только если нет никаких споров по указанным в них операциям или судебных разбирательств. Отсчёт начинается с даты отчётного года, когда документ был сформирован. Срок идентичен и для электронных форм. Исключением являются ведомости по заработной плате персонала, хранить которые требуется 75 лет.

Хранить документацию можно как самостоятельно, так и с привлечением специализирующихся на этом компаний. Фирмы предоставляют подобную услугу по договору за вознаграждение.

Обязан ли ИП вести кассовую книгу

Мы разобрались, что по п. 4.6 Указаний № 3210-У предприниматели вправе не вести общепринятую кассовую книгу, а также по п.2 могут не рассчитывать лимит остатка наличности. Но несмотря на существующую законодательную норму прежде, чем полностью отказываться от регламента кассового делопроизводства, необходимо оценить последствия отсутствия учета наличных средств. И дело здесь не в ответственности перед государственными контрольными органами – мы уже выяснили, что ИП не обязаны вести кассовые документы.

Задача любого бизнеса – это получение прибыли и обеспечение сохранности активов, включая наличные и безналичные средства. А в том случае, когда ИП отличается крупными масштабами деятельности, регулярными наличными оборотами и большим штатом наемных сотрудников, на первый план выходит человеческий фактор, которым нельзя пренебрегать опытному руководителю. Корректное налаживание учета наличных операций существенно упростит контроль за состоянием финансов и поможет оценить работу отдельных специалистов, в том числе и ответственных кассиров. Кассовая дисциплина не зря так названа – ведение унифицированных форм осуществляется по четко разработанному регламенту и позволяет точно подсчитать сколько денег пришло, ушло и на какие именно цели.

ИП имеют право не устанавливать лимит кассы (п. 2)

Это значит, что ИП не обязан сдавать на расчетный счет денежные средства сверх установленного лимита, как это было раньше. Любая сумма денежных средств может храниться в кассе ИП. Этим правом могут воспользоваться и юридические лица — субъекты малого предпринимательства .

Однако до 1 июня 2014 года этот лимит должен был быть установлен у каждого ИП и в каждой организации. Если вы выбрали не устанавливать лимит остатка денежных средств в кассе, то этот выбор надо отразить в Учетной политике. И обязательно надо отменить старый приказ об установлении такого лимита. Если не отменить действовавшие ранее приказы, то ИП и субъекты малого предпринимательства будут вынуждены сохранить прежний порядок и прежние лимиты.

Благодарю за подписку!

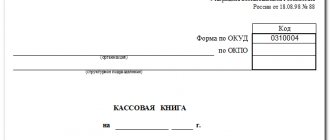

Кассовая книга ИП – как заполнить

Грамотное заполнение кассовой книги ИП не зависит от факта применения ККМ или использования спецрежимов. Правила внесения данных едины для всех хозяйствующих субъектов, типовые формы утверждены Госкомстатом в Постановлении № 88 от 18.08.98 г. Какие документы требуется вести при общем учете наличных денежных средств?

Кассовый документооборот включает в себя составление следующих форм:

- Кассовая книга КО-4.

- Приходные ордера КО-1.

- Расходные ордера КО-2.

- Ведомости – расчетно-платежная ф. Т-49, расчетная Т-51, платежная Т-53. Применяются по выбору в целях расчетов с персоналом по зарплате.

Перечисленные документы составляют костяк учета наличных операций, а кассовая книга – сводный журнал, где отображается движение по приходу и расходу денег. Документ открывается на календарный год и ведется в хронологическом порядке. Формат – электронный или бумажный. Первая распечатывается по итогам периода, вторая оформляется по каждому кассовому дню. Ответственным сотрудником за заполнение КО-4 назначается кассир ИП, заверение документа возлагается на предпринимателя. Поговорим о правилах заполнения журнала.

Порядок формирования кассовой книги ИП:

- Титульный лист – приводятся реквизиты предпринимателя: полные ФИО, коды, отчетный период.

- Внутренние листы – на каждый кассовый день отводится одна страница, где указывают данные по приходным операциям (путем внесения номеров/дат ПКО) и расходным (путем отображения данных по номерам/датам РКО). В конце дня подбиваются итоги по приходу и расходу, рассчитывается остаток средств в кассе. Кассир сверяет документарные данные и фактическую наличность.

- Последний лист – здесь выполняется заверение книги: журнал прошивается, страницы предварительно нумеруются, а на внешней стороне документа указывается число страниц и подпись с датой. Данная норма по Указаниям № 3210-У более не является обязательной, отсутствие прошивки и заверения нарушением не считается.

Заполнение кассовой книги должно осуществляться без ошибок, исправлений и помарок. Если была допущена неточность, исправление делается по правилам корректировки – путем зачеркивания неверной записи, внесения верной, заверения подписью ИП. Если за день никаких операций в кассе предпринимателя не проводилось, делать записи в ф. КО-4 не требуется.

Образец типового бланка кассовой книги ф. КО-4 можно .

Изменения в кассовой дисциплине в связи с внедрением онлайн касс

С использованием онлайн-касс необходимость в части форм отчетности отпала. Данные хранятся в памяти кассовой техники, могут быть получены в любой время для контроля. Для лиц, использующих ККТ нового образца, предоставлена информация о снижении требований в отношении применения форм.

По разъяснениям, предоставленным Минфином, формы первичного учета в торговле, установленные Постановлением Госкомстата от 25.12.1998 № 132, не обязательны к применению предприятиями, перешедшими на новый порядок применения ККМ. Под новым порядком понимают использование онлайн-касс.

Зам. директора Департамента В.А.Прокаев (Письмо Минфина РФ от 16.09.2016 № 03-01-15 / 54413)

Важно! Утвержденные Постановлением № 132 формы расчетов с применением кассовой техники №№ КМ 1- КМ 9 могут не использоваться в учете операций.

Как вести кассовую книгу в 1С

Зачастую многие предприниматели для ведения ежедневного учета хозопераций пользуются возможностями бухгалтерских программ типа 1С. Такие разработки ориентированы больше на предприятия, поэтому движение средств в них отображается посредством вбивания данных через приходно-расходные ордера. То есть, даже не прибегая к специальным усилиям, ИП получает уже готовые кассовые документы, включая кассовую книгу. Остается только распечатать документы, подписать и хранить среди прочих форм.

При этом обратить внимание нужно вот на какой аспект. В соответствии с Указаниями № 3210-У ИП могут не составлять кассовую книгу при условии ведения налогового учета. Но вправе заполнять приходно-расходные ордера. А значит, даже при наличии ПКО и РКО, разрешается не вести кассовую книгу и ограничиться наличием ордеров в целях отражения операций в КУДиР. Нарушением это считаться не будет.

Вывод – в этой статье мы рассмотрели, может ли ИП не вести кассовую книгу и в каких ситуациях все-таки целесообразнее не отступать от общепринятого регламента учета наличности. Если предприниматель принимает решение о заполнении типовой формы КО-4, делать это нужно с соблюдением действующего регламента по Указаниям № 3210-У от 11.03.14 г.

Комментарии

Николай 17.11.2015 в 11:53 # Ответить

«Нужно отметить, что начиная с 2014 года ИП, которые ведут книгу учета доходов и расходов, освобождаются от обязательства оформлять кассовые ордеры.» Вообще-то с 1 июня 2014 года Аффтар жжёт: «Книгу обязаны вести все индивидуальные предприниматели, даже те, которые находятся на упрощенной системе налогообложения (УСН).» Внимательно читайте документы п 4.6 Указания ЦБ РФ от 11.03.2014 N 3210-У

ostapx1 17.11.2015 в 15:17 # Ответить

Николай, спасибо за отзыв. Вы абсолютно правы. Видимо, в какой-то момент в связи с изменениями законодательства и невнимательным редактированием статьи ее автором произошла эта несостыковка. Сейчас отредактировали материал в соответствии с действующим законодательством.

Вячеслав 06.12.2015 в 16:59 # Ответить

Привет. У меня ИП на ЕНВД, только что закончилось ЭКЛЗ на кассовом аппарате и я решил работать без него, т.к. возможно с нового года нужно будет думать о каких-то ККМ с Интернетом. Раньше я вел журнал кассира операциониста, выписывал приходник и заполнял кассовую книгу, выписывал расходник (под отчет). Что делать теперь? Так, что бы по проще, но по правилам? Нужно ли продолжать вести кассовую книгу?

Наталия 06.12.2015 в 17:56 # Ответить

Вячеслав, ИП на ЕНВД освобождается от обязательного применения кассового аппарата, при условии оформления БСО клиентам или покупателям. Конечно это упрощает ведение документации и снижает расходы. Порядок использования бланков строгой отчетности утвержден в Положении, утвержденном постановлением Правительства РФ от 06 мая 2008 года №359. С 01.06.2014 года, Кассовая книга для ИП не обязательна, но Вы можете ее вести, для четкой работы, тем более от утверждения и соблюдения лимита кассы ИП освобождены. О бланках БСО можно прочитать на нашем сайте в разделе «Учет бланков строгой отчетности».

Ольга 08.12.2015 в 12:51 # Ответить

Скажите, а если ИП только открылось, продаж пока не было ни одной. Нужно ли вести кассовую книгу в эти дни, или ждать первой продажи? У меня ИП на УСН, есть кассовый аппарат. Дата начала книги на первой странице еще пока не вписана. Наемных работников нет.

Наталия 08.12.2015 в 14:19 # Ответить

Ольга , кассовую книгу и соответствующие документы к ней, с 2014 года могут не индивидуальные предприниматели на УСН которые не выдают зарплату наемным работникам наличными. Т.е. в Вашем случае ведение кассовой книге не обязанность, а право. Если нет движения наличных денежных средств, то книгу не заполняете. А вот при применении кассового аппарата, обязательным является ведение журнала кассира- операциониста и журнала учета вызова технических специалистов. Кассовый аппарат должен быть зарегистрирован в налоговой инспекции. Перечень документов для регистрации кассового аппарата: Заявление установленного образца (для организаций печать обязательна для ИП нет). Документы на приобретение ККМ: кассовый и товарный чеки или кассовый чек, накладная, счет-фактура или платежное поручение, накладная, счет-фактура. Формуляр (технический паспорт) ККМ с отметкой центра технического обслуживания (ЦТО) о вводе ККМ в эксплуатацию, об установленных голограммах — средствах визуального контроля (СВК). Паспорт версии модели ККМ и дополнительного листа к паспорту версии и (и их копии). Договор (и копия) с ЦТО на техническое обслуживание ККМ. Журнал кассира- операциониста по форме КМ-4 прошнурованный, пронумерованный, заверенный печатью предприятия и подписью руководителя. Журнал учета вызовов технических специалистов и регистрации выполненных работ по форме КМ-8, прошнурованный, пронумерованный, заверенный печатью предприятия и подписью руководителя. Свидетельство о постановке ИП на налоговый учет- ИНН(оригинал и копия) Свидетельство о государственной регистрации — ОГРН (оригинал и копия) Договор аренды на место установки ККМ(оригинал и копия) Для ввода в эксплуатацию в ИМНС наличие кассового аппарата обязательно!

Ольга 08.12.2015 в 15:47 # Ответить

Наталья, спасибо большое за ответ. Вы правы, у меня не кассовая книга, а журнал кассира-операциониста. Форма км-4. Я не поняла сразу, что это разные вещи. Вот его нужно заполнять, если не было еще ни одной продажи? Кстати, у меня уже все зарегистрировано.

Наталия 08.12.2015 в 18:33 # Ответить

Ольга, журнал кассира-операциониста заполняют сразу после снятия Z — отчета. Если на кассовом аппарате не пробивались суммы в течении текущего дня, то снимать отчет не обязательно, если Вы не работаете на кассовом аппарате, то и журнал кассира-операциониста заполнять не надо.

Ольга 09.12.2015 в 10:21 # Ответить

Наталья, я поняла. Спасибо большое за ответ.

Светлана 18.01.2016 в 12:55 # Ответить

Наталья подскажите , пожалуйста. Если не ведется касса, но есть кассовый аппарат и заполняется журнал кассира -операциониста, то нужно ли составлять отчет кассира-операциониста, на основании которого деньги вносятся в кассу, которая не ведется?

Наталия 18.01.2016 в 14:54 # Ответить

Светлана, добрый день. Насколько я поняла Вы не ведете кассовую книгу и не заполняете приходно-расходные ордера. С 2014 года ИП могут это себе позволить. Вы используете кассовый аппарат, следовательно, Вы должны составлять следующие документы: 1. Акт о переводе показаний со счетчиков – составляется в случае, если новый аппарат был введен в действие ( форма КМ-1). 2. Акт о снятии показаний – если аппарат подлежит ремонту (форма КМ-2). 3. Акт возврата денег — если происходит возвращение денежных средств по ошибочным чекам (форма КМ-3). 4. Журнал кассира (форма КМ-4). 5. Отчет кассира (форма КМ -6). 6. Показания счетчиков (форма КМ-7) – является приложением к КМ-6 . 7. Журнал вызова специалистов ЦТО (форма КМ- 8). 8. Акт проверки наличности – составляется в случае внеплановой проверки ФНС (форма КМ-9).

Ольга Сергеевна 01.02.2016 в 22:55 # Ответить

Добрый день! Еще раз хочу прояснить все для себя. Я открываю ИП (интернет торговля, УСН), я должна приобрести кассовый аппарат. На каждую покупку пробивать чек и прилагать также товарную накладную, верно? Также вести: 1)Форму КМ-4 (на основании ежедневных Z-отчетов). 2)Форму КМ-6 (не понимаю ее смысл, т.к. сотрудников нет, соответственно, в ней будет все то же что и в форме КМ-4). 3) Я так и не пойму нужно ли вести кассовую книгу, если нет, то нужно ли уведомлять налоговую об этом? 4)Все Z-отчеты подшивать в кассовую книгу, а если ее нет, то в форму КМ-6? Что еще ИФНС может проверять, точнее что еще я должна вести? Нужно ли делать приказ об отсутствии лимита кассы? ну и т.д

Наталия 02.02.2016 в 11:26 # Ответить

Ольга Сергеевна, добрый день. Если Вы работаете с наличными деньгами, то при УСН обязаны применять кассовый аппарат. Законодательство не обязывает ИП вести кассовую книгу, но и не запрещает. Отразите это в учетной политике, так же как и отсутствие лимита кассы (если будете вести кассовую книгу). Изучите Федеральный закон от 22.05.2003 г. № 54 – ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

ксения 02.02.2016 в 13:13 # Ответить

кассовая книга

Здравствуйте! У меня ИП, оформлено на мужа. Работаю сама. Магазин разливного пива. Обязана ли я вести кассовую книгу? УСН, зп работникам не выплачиваю

Наталия 02.02.2016 в 14:16 # Ответить

Ксения, добрый день. По порядку вопросов: Согласно Федерального закона от 22.11.1995 N 171-ФЗ (ред. от 29.06.2015), если Вы торгуете пивом, Вы обязаны применять кассовый аппарат. Порядок регистрации и работы кассового аппарата прописан в ФЗ № 54 от 22.05.2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов…» Кассовую Книгу ИП не обязаны вести. Согласно законодательству, Вы должны быть оформлены продавцом в ИП мужа.

Наложение санкций ИП при нарушении требований кассовой дисциплины

За нарушение порядка ведения кассовых операций, обращения с кассовой наличностью на ИП может быть наложен штраф в соответствии со ст. 15.1 КоАП. Размер штрафа предусмотрен в сумме от 4 000 до 5 000 рублей. Санкции, попадающие под действие статьи, устанавливаются Налоговыми органами (ст. 23.5 КоАП).

Срок привлечения к административному наказанию составляет 2 месяца. ИП, привлекающийся к ответственности впервые, могут получить предупреждение. Условием смягчения санкции является предоставления доказательств первичного совершения нарушения, отсутствия ущерба, нанесенного другим лицам.